Украина и украинско-российские отношения

204,551,883

347,930

|

|

Boris Bakhterev ( Специалист ) |

| 16 янв 2017 13:26:27 |

Украина: индекс деловых ожиданий за IV квартал 2016 г.

новая дискуссия Аналитика 1.388Национальный банк Украины (НБУ) опубликовал отчет «Деловые ожидания предприятий Украины» за IV квартал 2016 г. Среди прочего приводится расчет и динамика Индекса деловых ожиданий:

Стоит отметить, что, закрепившись в в области положительных значений во II квартале 2016 года (108,5), он там и остался, как бы в раздумьях, куда дальше двинуться.

Вот динамика компонентов Индекса:

Обращает на себя внимание некоторая корректировка ожиданий относительно общих объемов реализации продукции собственного производства. Оптимизм сохраняется, но не растет, а даже немного сокращается. Также корректируются ожидания относительно финансово-экономического состояния предприятий. Планы по набору персонала снова вернулись в отрицательную область.

Индекс поддерживается увеличением числа тех, кто планирует инвестиции в машины и оборудование и строительство.

Интересно, что эти планы находятся в некотором противоречии с планами самих строительных предприятий, которые вопреки общим настроениям ожидают снижения объемов реализации и ухудшение своего финансового состояния.

Планируя покупать машины и оборудование, предприниматели рассчитывают на иностранные инвестиции и кредиты банков. В общем, можно сказать, что оживление, которое наблюдается на протяжении трех кварталов, достаточно хрупкое.

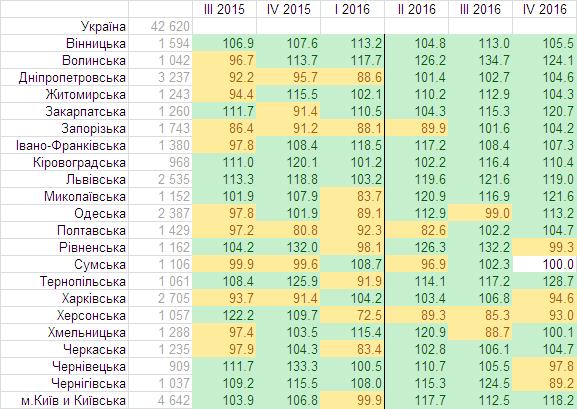

Интересна динамика Индекса в региональном разрезе.

Можно констатировать, что большинство регионов Украины преодолело пессимизм во II квартале 2016 года.

Регионы можно сгруппировать следующим образом:

За основу взято среднее значение Индекса за три последних квартала. Некоторые корректировки произведены вручную. Так, например, неожиданный пессимизм в последнем квартале не позволяет оставить в 1-й группе Ровенскую область. Кировоградская область, напротив, учитывая устойчивость индекса на протяжении полутора лет, заслуживает классификации в вышестоящую группу.

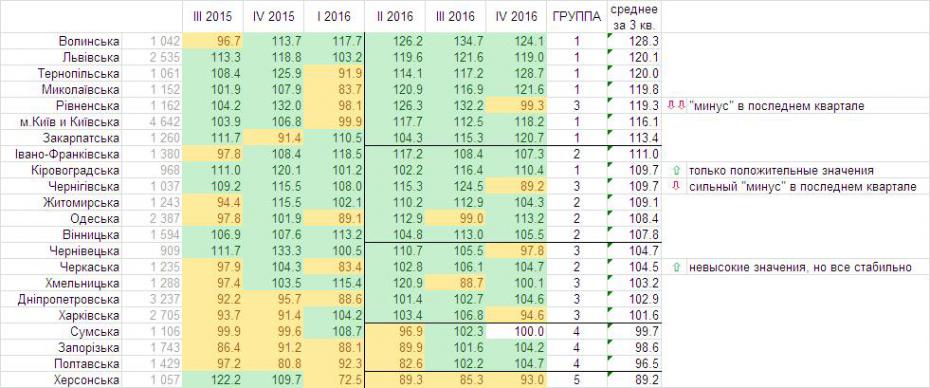

На карте это выглядит следующим образом:

Регионы, отнесенные мною к 3-5-й группам показаны одним цветом. Меня немного удивили Ровенская, Хмельницкая и Черновицкая области – они образовали пояс «неуверенного оптимизма», отделившего самые западные области от Центральной Украины. Но, в целом, это согласуется с той картиной, которая получилась 07 января 2017, 08:09:17 у меня экспромтом.

Отредактировано: Boris Bakhterev - 16 янв 2017 13:32:22

КОММЕНТАРИИ (4)

|

|

Советчик ( Практикант ) |

| 16 янв 2017 14:10:15 |

Индекс деловых ожиданий по идее является опережающим индексом к ВВП. Что у нас там с ВВП укры? Если нет соответствующей динамики ВВП, то всё выше приведенное не более, чем игры разума не имеющие к реальности никакого отношения.

|

|

Boris Bakhterev ( Специалист ) |

| 16 янв 2017 15:37:01 |

Является ли ИДО опережающим индикатором - вопрос спорный. Вряд ли опрашиваемые обладают какими-то выдающимися прогностическими способностями. Скорее, они ориентируются на свои сиюминутные ощущения и экстраполируют их в будущее. Пока, во всяком случае, ИДО хорошо согласуется именно с текущими данными.

.

Я думаю, что данные по ВВП за IV квартал выйдут довольно сильные: +2,5-3,0%. Прошлый IV квартал был слабоват, а в нынешний может быть хорош.

А вот цифры 2017 г. будут хуже. В 2016 г. важнейшим компонентом восстановления ВВП было восстановление инвестиций. Инвестиции восстановились примерно с 75-80% до 90% от уровня 2013 г. Причин расти выше уровня 2013 г. нет никаких. Сомневаюсь, что и до него дорастут. Других факторов роста ВВП такого масштаба нет.

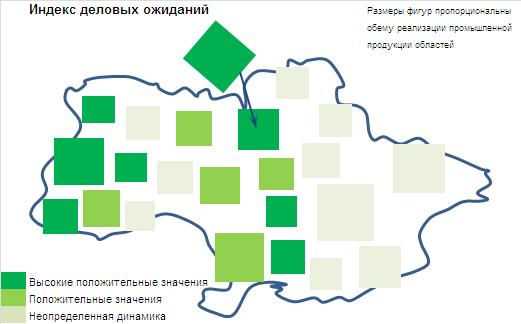

Тут еще интересно рассогласование данных: предприниматели еще планируют инвестиции, а строители, видимо, об этом не знают и оптимизма почему-то не испытывают:

Из всех отраслей не ждут роста объемов реализации только строительство (будивництво) и транспорт/ связь. Странно?

Похоже, все инвестиционные планы связаны банковским кредитованием (вспоминаем про Приват, который случился уже в декабре) и ожиданиями иностранных инвестиций.

Учитывая, что параллельно растут инфляционные и девальвационные ожидания, исполнение этих планов проблематично.

Пока все укладывается в картину умеренного «отскока» после тяжелейшего падения и ничего не свидетельствует о том, что в 2017 г. мы увидим позитивную динамику.

.

Я думаю, что данные по ВВП за IV квартал выйдут довольно сильные: +2,5-3,0%. Прошлый IV квартал был слабоват, а в нынешний может быть хорош.

А вот цифры 2017 г. будут хуже. В 2016 г. важнейшим компонентом восстановления ВВП было восстановление инвестиций. Инвестиции восстановились примерно с 75-80% до 90% от уровня 2013 г. Причин расти выше уровня 2013 г. нет никаких. Сомневаюсь, что и до него дорастут. Других факторов роста ВВП такого масштаба нет.

Тут еще интересно рассогласование данных: предприниматели еще планируют инвестиции, а строители, видимо, об этом не знают и оптимизма почему-то не испытывают:

Из всех отраслей не ждут роста объемов реализации только строительство (будивництво) и транспорт/ связь. Странно?

Похоже, все инвестиционные планы связаны банковским кредитованием (вспоминаем про Приват, который случился уже в декабре) и ожиданиями иностранных инвестиций.

Учитывая, что параллельно растут инфляционные и девальвационные ожидания, исполнение этих планов проблематично.

Пока все укладывается в картину умеренного «отскока» после тяжелейшего падения и ничего не свидетельствует о том, что в 2017 г. мы увидим позитивную динамику.

|

dc93 ( Профессионал ) |

| 16 янв 2017 16:44:45 |

Перед тем, как говорить о динамике, лично мне бы хотелость увидеть, сколько было влито на ВГН бабла извне (кредиты, дотации, помощь и пр.) и сколько заработала укроэкономика самостоятельно.

А то каждый месяц сообщается о каких-то дополнительных вливаниях бабла, а сколько всего было влито за прошлый год мне как-то и не понятно совсем.

Укростатистика рапортует о росте ВВП, а за счет чего? Что нагенерировали? Подозреваю, что рост ВВП -- это, прежде всего, дважды посчитанные кредиты (один раз полученные, второй раз проеденные)

А то каждый месяц сообщается о каких-то дополнительных вливаниях бабла, а сколько всего было влито за прошлый год мне как-то и не понятно совсем.

Укростатистика рапортует о росте ВВП, а за счет чего? Что нагенерировали? Подозреваю, что рост ВВП -- это, прежде всего, дважды посчитанные кредиты (один раз полученные, второй раз проеденные)

|

|

Boris Bakhterev ( Специалист ) |

| 19 янв 2017 14:28:59 |

В принципе, «сколько заработала сама» – это валовой внутренний продукт, а «влитое бабло» - это поступление (приток капитала) по счету капитала и финансовому счету платежного баланса. Нужно понимать, что денежные средства, поступившие по этим каналам, в ВВП не включаются. Такого буквально, что «дважды посчитали кредиты» все-таки не бывает. Тем не менее, приток капитала в любом случае способствуют производству ВВП, примерно как оборотные кредиты способствуют работе обычного предприятия. С другой стороны, приток или отток капитала может быть следствием спада производства в экономике. Однозначно сказать, что является причиной, а что - следствием, невозможно.

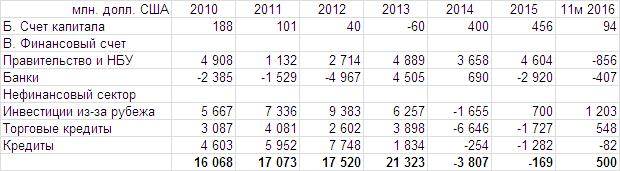

Попробовал посмотреть, как менялись денежные потоки в/ из экономики Украины. Вот, что получилось:

ПРИТОК

Что за операции отражены по счету капитала - не знаю.

«Правительство и НБУ» - это займы и кредиты правительства и Национального банка Украины, кроме кредитов МВФ (которые показаны в другом месте).

«Банки». В принципе, хорошо, когда банки привлекают деньги в страну. В 2010-12 гг. украинские банки, наоборот, были каналом заметного оттока капитала. Можно объяснить это тем, что в деле привлечения капитала они в свое время немного «перестарались», к кризису 2008-09 гг. подошли чрезмерно закредитованными и в 2010-12 гг. пришлось просто возвращать.

«Инвестиции из-за рубежа» - это то, что обычно под инвестициями и понимают: покупка акций украинских компаний.

«Торговые кредиты» - это авансы, полученные экспортерами. Минус означает, что в 2014-15 гг. условия расчетов украинских предприятий с иностранными контрагентами ухудшились - перечислять авансы им стали неохотно, настаивая на поставке вперед.

«Кредиты» - это кредиты, полученные предприятиями нефинансового сектора (не банками). Иностранные кредиторы почувствовали недоверие к украинским компаниям немного раньше, чем к украинским банкам. Это нормально, так всегда и происходит.

ПРОМЕЖУТОЧНЫЕ ИТОГИ 1. Выходя из кризиса 2008-09 гг. украинская экономика привлекала 15-20 млрд. долл. в год. Переход от режима "притока" в режим "отток" был очень болезненным. Переход в 2014-15 гг. здорово смягчили государственные заимствования. Это были как новые заимствования, так реструктуризация, которая предотвратила еще больший отток капитала в 2015 и 2016 гг. Про частный сектор можно сказать, что от шока он отошел, но до уровня «тринадцатого года» - как до Луны.

ОТТОК

«Инвестиции за рубеж» и «Торговые кредиты» - это то же самое, что и в разделе выше, только в противоположном направлении. Условия расчетов ухудшились не только для украинских экспортеров, но и импортеров - от них теперь стали требовать предоплату.

СЧЕТ КАПИТАЛ (Б) и ФИНАНСОВЫЙ СЧЕТ (В) ВМЕСТЕ

«Ошибки и пропуски» - это, обычно, отток или приток капитала, не регистрируемый обычными способами.

«Иностранная валюта» - это валюта, купленная предприятиями и населением. Большая часть попадает в украинские банки, а те, в свою очередь, держат часть своих активов в виде краткосрочных депозитов в иностранных банках. С точки зрения платежного баланса это ОТТОК денежных средств, но по существу, это все-таки не так. Скорее, это заначка на черный день. Поэтому я поместил эту строку не во вторую, а в третью таблицу.

ПРОМЕЖУТОЧНЫЕ ИТОГИ 2. Из таблицы 3 видно, что в 2010-12 гг. чистый приток средств в украинскую экономику составлял 8-10 млрд. долл. США в год. 2013 год оказался сложным. Показательно сокращение расходов на приобретение валюты. К цифре «Привлечение» и к итоговой цифре нужно относиться с осторожностью, помня, что $3 млрд. пришло в декабре. На динамику ВВП 2013 г. они оказать влияния не успели. Возможно эту сумму нужно мысленно перенести на 2014 год, тогда 2013 год будет выглядеть не настолько аномально. Дальше последовал шоковый 2014-й. В 2015 и 2016 гг. приток в украинскую экономику в объеме более скромном, чем до 2014 г., возобновился. Однако важно подчеркнуть, что этот приток возобновился исключительно за счет распечатывания валютной «заначки».

МЕЖДУНАРОДНЫЕ РЕЗЕРВЫ и КРЕДИТЫ МВФ

ПРОМЕЖУТОЧНЫЕ ИТОГИ 3. Из этой таблицы хорошо видна истинная роль МВФ. Сказать, что в какой-то момент «кредиты МВФ спасли Украину» нельзя. В 2015 г. с помощью достаточно умеренной суммы (в 2013 г. Янукович погасил больше) МВФ предотвратил панику и стабилизировал ситуацию. Чисто технически он мог бы и не предоставлять эти $5,2 млрд. - Украина закончила бы год с неисчерпанными до конца резервами. Теоретически эти $5,2 млрд. (и даже больше) МВФ может «выдернуть» из Украины прямо сейчас.

И последняя таблица, для понимания масштаба всех этих цифр:

ВЫВОДЫ и ИНТЕРПРЕТАЦИИ.

1. В 2010-13 гг. приток финансового капитала в украинскую экономику составлял 5-6% от величины ВВП. Для поддержания роста этого было недостаточно. Если в 2010-11 г. рост наблюдался (восстановительный рост после кризиса 2008-09 гг.), то в 2012-13 гг. он совершенно прекратился. Когда же приток сменился оттоком в размере 6-9% от величины ВВП (6% - если засчитать +$3,0 Януковича в 2014-й год), украинская экономика рухнула за два года примерно на 10% (эта цифра учитывает, что часть падения пришлась на «выпадение» из статистики Донбасса). Отсюда можно предположить, что возобновившийся притока капитала на уровне $4 млрд. в год будет недостаточно для поддержания роста ВВП.

2. В принципе, могу себе представить, что в 2017 г. приток финансового капитала в экономику составит $5-6 млрд. (в основном, за счет расходования валютных накоплений). Для сократившейся в размерах украинской экономики это составит 6-8% от ВВП, т. е. даже больше, чем в 2012-13 гг. и вполне может обеспечить рост в пределах, допустим 2%.

3. Однако обеспечить такой приток в будущем будет проблематично. Во-первых, истощится валютная «заначка». Во-вторых, реструктурированные в 2015 г. кредиты когда-то надо будет отдавать. Вычтем из возможных $5-6 млрд., допустим, $1-2 млрд. в год для погашения долгов и о росте хотя бы 2% можно забыть.

4. Строительство газопроводов в обход Украины приведет не только к разовому сокращению ВВП на 1-2%, но и выпадению доходов, которые отразятся на будущей динамике ВВП, как такое же сокращение притока финансового капитала.

В общем, дауншифт украинской экономики еще не завершился. Когда Украина достигнет состояния, что может «заработать сама», и что это будет за состояние, пока сказать трудно.

Попробовал посмотреть, как менялись денежные потоки в/ из экономики Украины. Вот, что получилось:

ПРИТОК

Что за операции отражены по счету капитала - не знаю.

«Правительство и НБУ» - это займы и кредиты правительства и Национального банка Украины, кроме кредитов МВФ (которые показаны в другом месте).

«Банки». В принципе, хорошо, когда банки привлекают деньги в страну. В 2010-12 гг. украинские банки, наоборот, были каналом заметного оттока капитала. Можно объяснить это тем, что в деле привлечения капитала они в свое время немного «перестарались», к кризису 2008-09 гг. подошли чрезмерно закредитованными и в 2010-12 гг. пришлось просто возвращать.

«Инвестиции из-за рубежа» - это то, что обычно под инвестициями и понимают: покупка акций украинских компаний.

«Торговые кредиты» - это авансы, полученные экспортерами. Минус означает, что в 2014-15 гг. условия расчетов украинских предприятий с иностранными контрагентами ухудшились - перечислять авансы им стали неохотно, настаивая на поставке вперед.

«Кредиты» - это кредиты, полученные предприятиями нефинансового сектора (не банками). Иностранные кредиторы почувствовали недоверие к украинским компаниям немного раньше, чем к украинским банкам. Это нормально, так всегда и происходит.

ПРОМЕЖУТОЧНЫЕ ИТОГИ 1. Выходя из кризиса 2008-09 гг. украинская экономика привлекала 15-20 млрд. долл. в год. Переход от режима "притока" в режим "отток" был очень болезненным. Переход в 2014-15 гг. здорово смягчили государственные заимствования. Это были как новые заимствования, так реструктуризация, которая предотвратила еще больший отток капитала в 2015 и 2016 гг. Про частный сектор можно сказать, что от шока он отошел, но до уровня «тринадцатого года» - как до Луны.

ОТТОК

«Инвестиции за рубеж» и «Торговые кредиты» - это то же самое, что и в разделе выше, только в противоположном направлении. Условия расчетов ухудшились не только для украинских экспортеров, но и импортеров - от них теперь стали требовать предоплату.

СЧЕТ КАПИТАЛ (Б) и ФИНАНСОВЫЙ СЧЕТ (В) ВМЕСТЕ

«Ошибки и пропуски» - это, обычно, отток или приток капитала, не регистрируемый обычными способами.

«Иностранная валюта» - это валюта, купленная предприятиями и населением. Большая часть попадает в украинские банки, а те, в свою очередь, держат часть своих активов в виде краткосрочных депозитов в иностранных банках. С точки зрения платежного баланса это ОТТОК денежных средств, но по существу, это все-таки не так. Скорее, это заначка на черный день. Поэтому я поместил эту строку не во вторую, а в третью таблицу.

ПРОМЕЖУТОЧНЫЕ ИТОГИ 2. Из таблицы 3 видно, что в 2010-12 гг. чистый приток средств в украинскую экономику составлял 8-10 млрд. долл. США в год. 2013 год оказался сложным. Показательно сокращение расходов на приобретение валюты. К цифре «Привлечение» и к итоговой цифре нужно относиться с осторожностью, помня, что $3 млрд. пришло в декабре. На динамику ВВП 2013 г. они оказать влияния не успели. Возможно эту сумму нужно мысленно перенести на 2014 год, тогда 2013 год будет выглядеть не настолько аномально. Дальше последовал шоковый 2014-й. В 2015 и 2016 гг. приток в украинскую экономику в объеме более скромном, чем до 2014 г., возобновился. Однако важно подчеркнуть, что этот приток возобновился исключительно за счет распечатывания валютной «заначки».

МЕЖДУНАРОДНЫЕ РЕЗЕРВЫ и КРЕДИТЫ МВФ

ПРОМЕЖУТОЧНЫЕ ИТОГИ 3. Из этой таблицы хорошо видна истинная роль МВФ. Сказать, что в какой-то момент «кредиты МВФ спасли Украину» нельзя. В 2015 г. с помощью достаточно умеренной суммы (в 2013 г. Янукович погасил больше) МВФ предотвратил панику и стабилизировал ситуацию. Чисто технически он мог бы и не предоставлять эти $5,2 млрд. - Украина закончила бы год с неисчерпанными до конца резервами. Теоретически эти $5,2 млрд. (и даже больше) МВФ может «выдернуть» из Украины прямо сейчас.

И последняя таблица, для понимания масштаба всех этих цифр:

ВЫВОДЫ и ИНТЕРПРЕТАЦИИ.

1. В 2010-13 гг. приток финансового капитала в украинскую экономику составлял 5-6% от величины ВВП. Для поддержания роста этого было недостаточно. Если в 2010-11 г. рост наблюдался (восстановительный рост после кризиса 2008-09 гг.), то в 2012-13 гг. он совершенно прекратился. Когда же приток сменился оттоком в размере 6-9% от величины ВВП (6% - если засчитать +$3,0 Януковича в 2014-й год), украинская экономика рухнула за два года примерно на 10% (эта цифра учитывает, что часть падения пришлась на «выпадение» из статистики Донбасса). Отсюда можно предположить, что возобновившийся притока капитала на уровне $4 млрд. в год будет недостаточно для поддержания роста ВВП.

2. В принципе, могу себе представить, что в 2017 г. приток финансового капитала в экономику составит $5-6 млрд. (в основном, за счет расходования валютных накоплений). Для сократившейся в размерах украинской экономики это составит 6-8% от ВВП, т. е. даже больше, чем в 2012-13 гг. и вполне может обеспечить рост в пределах, допустим 2%.

3. Однако обеспечить такой приток в будущем будет проблематично. Во-первых, истощится валютная «заначка». Во-вторых, реструктурированные в 2015 г. кредиты когда-то надо будет отдавать. Вычтем из возможных $5-6 млрд., допустим, $1-2 млрд. в год для погашения долгов и о росте хотя бы 2% можно забыть.

4. Строительство газопроводов в обход Украины приведет не только к разовому сокращению ВВП на 1-2%, но и выпадению доходов, которые отразятся на будущей динамике ВВП, как такое же сокращение притока финансового капитала.

В общем, дауншифт украинской экономики еще не завершился. Когда Украина достигнет состояния, что может «заработать сама», и что это будет за состояние, пока сказать трудно.