Перспективы развития России

24,257,708

126,507

|

зарун ( Специалист ) |

| 14 ноя 2017 18:37:20 |

Динамика производства мяса в России

новая дискуссия Новость 1.331Объем производства мяса всех видов в России в убойном весе во всех категориях хозяйств в 2016 году составил 9 899,2 тыс. тонн (в живом весе - 13 970,3 тыс. тонн.

Далее по тексту - динамика в убойном весе), что на 3,5% или на 334,0 тыс. тонн больше, чем в 2015 году.

За 5 лет (по отношению к 2011 году) объемы выросли на 31,6% (на 2 379,7 тыс. тонн), за 10 лет (к 2006 году) - на 87,6% (на 4 621,1 тыс. тонн).

Третий год превышен объём производства мяса в 1991 году, когда он составлял 9 375,2 тыс. тонн.

В январе-сентябре 2017 года объем производства мяса всех видов в РФ в убойном весе во всех категориях хозяйств находился на уровне 7 126,3 тыс. тонн (в живом весе - 9 922,4 тыс. тонн), что на 4,8% или на 329,6 тыс. тонн больше, чем в январе-сентябре 2016 года.

По прогнозу АБ-Центр, по итогам 2017 года объем производства всех видов мяса в убойном весе достигнет 10 332,7 тыс. тонн (в живом весе - 14 538,4 тыс. тонн), что превысит показатели 2016 года на 4,4% или на 433,5 тыс. тонн. Отметим, что при поквартальном сравнении, наибольшие объемы приходятся на последний квартал года.

Динамика производства мяса по виду в России

Снижение производства говядины в течение последних лет в первую очередь обусловлено оптимизацией поголовья молочного стада - растут показатели удоев на одну корову, при этом содержание низкопродуктивного скота становится нецелесообразным. Развитие мясного скотоводства пока не в полной мере обеспечивает общий прирост показателей (совокупного производства говядины от мясных и молочных пород).

http://ab-centre.ru/…a-2017-god

----------------------

Производство других видов мяса в 2017 году растёт не только по отношению к прошлому году, но и в течение последних 10 лет.

Есть чел на ветке, который пару тройку месяцев назад предрекал спад производство мяса и овощей. Типа, нас голод ожидает...

Отредактировано: зарун - 15 ноя 2017 18:46:05

КОММЕНТАРИИ (99)

|

|

ges42 ( Слушатель ) |

| 14 ноя 2017 19:00:31 |

Вроде с агроинвеста периодически постите инфу, но видимо как то выборочно.

У любой медали две стороны. По ссылке много букфф и цифр, негатив густо замаскирован позитивом, ну вообщем все как вы любите.

Рынок мяса в точке насыщения

Алена Белая

Агроинвестор

август 2017

Производители мяса птицы и свинины продолжают наращивать объемы выпуска продукции. Однако рынки уже насыщены, а потребности страны в этих видах мяса практически обеспечены. Излишки нужно вывозить, но пока экспорт сдерживают ветеринарные ограничения и укрепление рубля. Другие подотрасли мясного животноводства развиваются неоднозначно

У любой медали две стороны. По ссылке много букфф и цифр, негатив густо замаскирован позитивом, ну вообщем все как вы любите.

Рынок мяса в точке насыщения

Алена Белая

Агроинвестор

август 2017

Производители мяса птицы и свинины продолжают наращивать объемы выпуска продукции. Однако рынки уже насыщены, а потребности страны в этих видах мяса практически обеспечены. Излишки нужно вывозить, но пока экспорт сдерживают ветеринарные ограничения и укрепление рубля. Другие подотрасли мясного животноводства развиваются неоднозначно

|

|

зарун ( Специалист ) |

| 14 ноя 2017 19:53:26 |

2015-2017 гг. отличаются существенным наращиванием экспорта мяса из РФ.

В 2016 году объемы экспорта мяса всех видов достигли 169,2 тыс. тонн. Основной объем экспортируемого мяса приходится на мясо птицы (110,9 тыс. тонн). За год общие объемы экспорта мяса из РФ, по оценкам АБ-Центр, выросли на 97,3%, за 5 лет - в 4,3 раза, за 10 лет - в 227,2 раза.

В январе-августе 2017 года экспорт мяса из России, с учетом торговли в рамках ЕАЭС, достиг 143,6 тыс. тонн.

По отношению к январю-августу 2016 года рост составил 41,3%

или 42,0 тыс. тонн. Наибольший прирост у мяса птицы - на 26,0 тыс. тонн, субпродуктов свиней - на 8,4 тыс. тонн, свинины - на 7,5 тыс. тонн.

По прогнозу АБ-Центр, составленному в сентябре 2017 года (в настоящее время прогноз несколько скорректирован), по итогам 2017 года экспорт мяса из РФ достигнет 240,8 тыс. тонн, что на 42,3% больше, чем в 2016 году.

http://ab-centre.ru/…a-2017-god

В 2016 году объемы экспорта мяса всех видов достигли 169,2 тыс. тонн. Основной объем экспортируемого мяса приходится на мясо птицы (110,9 тыс. тонн). За год общие объемы экспорта мяса из РФ, по оценкам АБ-Центр, выросли на 97,3%, за 5 лет - в 4,3 раза, за 10 лет - в 227,2 раза.

В январе-августе 2017 года экспорт мяса из России, с учетом торговли в рамках ЕАЭС, достиг 143,6 тыс. тонн.

По отношению к январю-августу 2016 года рост составил 41,3%

или 42,0 тыс. тонн. Наибольший прирост у мяса птицы - на 26,0 тыс. тонн, субпродуктов свиней - на 8,4 тыс. тонн, свинины - на 7,5 тыс. тонн.

По прогнозу АБ-Центр, составленному в сентябре 2017 года (в настоящее время прогноз несколько скорректирован), по итогам 2017 года экспорт мяса из РФ достигнет 240,8 тыс. тонн, что на 42,3% больше, чем в 2016 году.

http://ab-centre.ru/…a-2017-god

|

|

ges42 ( Слушатель ) |

| 14 ноя 2017 20:25:58 |

Ну вы же вот только что дали информацию по производству

мясо птицы 2016 г. 4621 тыс. т. или 12,66 тыс. т. в сутки

экспорт 110,9 тыс. т. или 9 суток работы.

Вот на фига эти 97% 227 раза?

Есть движения по экспорту - хорошо. Но как то сопоставлять же надо величины что ли.

мясо птицы 2016 г. 4621 тыс. т. или 12,66 тыс. т. в сутки

экспорт 110,9 тыс. т. или 9 суток работы.

Вот на фига эти 97% 227 раза?

Есть движения по экспорту - хорошо. Но как то сопоставлять же надо величины что ли.

|

|

зарун ( Специалист ) |

| 14 ноя 2017 21:10:13 |

С малой удачи начинается большой успех. Ещё 10 лет назад экспортировали крохи. Приходилось вылазить из наследства 90-х, всеобщего развала, в т.ч.

и в мясной промышленности. Не замечает этого либо слепой, либо чел с предубеждениями.

и в мясной промышленности. Не замечает этого либо слепой, либо чел с предубеждениями.

|

|

ges42 ( Слушатель ) |

| 14 ноя 2017 21:26:19 |

причем здесь удача.. успех..?

глупо не замечать тренд на падение маржи и потолок внутреннего спроса. Экспорт, кроме как по зерну, мягко говоря не впечатляет и никаких предпосылок по резким положительным изменениям - нет.

С большой долей вероятности, впереди трудные, ну или сложные времена.

глупо не замечать тренд на падение маржи и потолок внутреннего спроса. Экспорт, кроме как по зерну, мягко говоря не впечатляет и никаких предпосылок по резким положительным изменениям - нет.

С большой долей вероятности, впереди трудные, ну или сложные времена.

|

|

KevinKostner ( Специалист ) |

| 14 ноя 2017 21:46:44 |

Как говорят умные люди:"Будущее это всегда трудно и сложно"

В тех условиях, в которые мы перешли в 2014 год было очень сложно ожидать чего-то иного сейчас. Посмотрите на динамику развития той же свинины. До 2013 года вырабатывались только необходимые потребности, причём самые минимальные по сути говоря. Рынок был завален дешёвой мороженной свининой из Польши, Венгрии, Словакии и Румынии. Что говорить, если на Дальний Восток поставлялась польская свинина. Сейчас ситуация в корне другая по свинье, но надо быть объективным и признать, что до экспортных возможностей ещё далеко. Да и Ткачёв не об этом ли говорит? Сейчас все его речи сводятся к тому, что необходимо создать базу для полного покрытия внутренних потребностей и только потом думать о развитии экспортных возможностей этого сегмента рынка.

Откуда взяться серьёзному росту экспорта, если мы только только начинаем покрывать свои интересы. Это, кстати, официальные заявления россельхоза на встрече с Медведевым в Краснодаре что ли.

Про говядину я вообще молчу. Там позитивные перемены ожидаются не раньше середины 2019 года. И то за 3 года в этой области сделано многое, чтобы именно прорыв, а не спад произошёл. По России строятся и развиваются коровники со всеми вытекающими. Плюс была и есть программа по поддержке именно этих производителей. То есть, какой никакой акцент имеется.

Но раньше 2019 года вообще надо опять же не про экспорт говорить, а про то, как создать базу для полного обеспечения самих себя.

В этом контексте, конечно, правильно вспоминать и говорить о том, что Россия должна быть в продовольствии полностью самообеспеченной в самых необходимых отраслях. Прогресса разве нет? Он есть, но прогресс это ещё не окончательный результат.

Вопрос ставить исходя из этого нужно в контексте того, как добиться максимальных улучшений в этой области и что нужно предпринять на уровне и государства, и местных властей, и фермерства для достижения необходимых результатов в кратчайшие сроки.

Потому что, если удастся всю эту программу реализовать, то получится так, что мы вообще впервые будем обеспечены всем своим.

Позволю себе ещё добавить сюда сообщение уважаемого Sir Max Merfie:

"Блумберг уже проспал все, что мог. Россия уже выходит на рынки мяса,в первую очередь по мясу птицы. Договаривается об активных поставках мяса в Иран и т.д. Тут очень хорошо пришлись не только санкции, но и развивавшаяся программа по производству мяса птицы и свинине, по которым пошел неплохо экспорт. Активно работает программа по говядине и сейчас начинает набирать обороты программа по баранине. Например у нас в области проводится увеличение поголовья племенных овец, но тут есть сложность, государство помогает развиваться крупным участникам рынка, минимальная партия племенного стада - 1000 ярок. Начинающему фермеру такое не по плечу. Но знаю, что фермеры начинают объединяться по районам и создавать совместные стада и неплохо наращивают обороты. Знаю что некоторые уже задумались о мощностях по переработке шерсти,так что вскоре Россия может начать экспорт баранины (на Ближний Восток) и шерсти (шерстяных изделий).

По сахару идет активная подготовка к перехвату, частности в рамках ЕАЭС установление особого режима торговли сахаром. Сейчас Россия входит в тройку крупнейших производителей сахара. За счет в первую очередь хорошо проведенной Федеральной целевой программе. За 10 лет сахарную промышленность просто подняли со дна. Экспорт нарощен более чем в 60 раз. Но сильного дальнейшего увеличения можно не ждать, т.к. у нас большая совокупность производителей кондитерских изделий, а они требуют больших объемов сахара.

Коме того, у нас неплохие показатели по растительному маслу, одно из ведущих мест в мире по экспорту.

Есть конечно и проблемы. По фруктам не все ладно, нужно восстанавливать сады, по говядине еще работать и работать, там более длительный цикл оборачиваемости, не такой быстрый как на птице или свинине.

Ну и нужно работать над платежеспособным спросом (потреблением) внутри страны."(с)

В тех условиях, в которые мы перешли в 2014 год было очень сложно ожидать чего-то иного сейчас. Посмотрите на динамику развития той же свинины. До 2013 года вырабатывались только необходимые потребности, причём самые минимальные по сути говоря. Рынок был завален дешёвой мороженной свининой из Польши, Венгрии, Словакии и Румынии. Что говорить, если на Дальний Восток поставлялась польская свинина. Сейчас ситуация в корне другая по свинье, но надо быть объективным и признать, что до экспортных возможностей ещё далеко. Да и Ткачёв не об этом ли говорит? Сейчас все его речи сводятся к тому, что необходимо создать базу для полного покрытия внутренних потребностей и только потом думать о развитии экспортных возможностей этого сегмента рынка.

Откуда взяться серьёзному росту экспорта, если мы только только начинаем покрывать свои интересы. Это, кстати, официальные заявления россельхоза на встрече с Медведевым в Краснодаре что ли.

Про говядину я вообще молчу. Там позитивные перемены ожидаются не раньше середины 2019 года. И то за 3 года в этой области сделано многое, чтобы именно прорыв, а не спад произошёл. По России строятся и развиваются коровники со всеми вытекающими. Плюс была и есть программа по поддержке именно этих производителей. То есть, какой никакой акцент имеется.

Но раньше 2019 года вообще надо опять же не про экспорт говорить, а про то, как создать базу для полного обеспечения самих себя.

В этом контексте, конечно, правильно вспоминать и говорить о том, что Россия должна быть в продовольствии полностью самообеспеченной в самых необходимых отраслях. Прогресса разве нет? Он есть, но прогресс это ещё не окончательный результат.

Вопрос ставить исходя из этого нужно в контексте того, как добиться максимальных улучшений в этой области и что нужно предпринять на уровне и государства, и местных властей, и фермерства для достижения необходимых результатов в кратчайшие сроки.

Потому что, если удастся всю эту программу реализовать, то получится так, что мы вообще впервые будем обеспечены всем своим.

Позволю себе ещё добавить сюда сообщение уважаемого Sir Max Merfie:

"Блумберг уже проспал все, что мог. Россия уже выходит на рынки мяса,в первую очередь по мясу птицы. Договаривается об активных поставках мяса в Иран и т.д. Тут очень хорошо пришлись не только санкции, но и развивавшаяся программа по производству мяса птицы и свинине, по которым пошел неплохо экспорт. Активно работает программа по говядине и сейчас начинает набирать обороты программа по баранине. Например у нас в области проводится увеличение поголовья племенных овец, но тут есть сложность, государство помогает развиваться крупным участникам рынка, минимальная партия племенного стада - 1000 ярок. Начинающему фермеру такое не по плечу. Но знаю, что фермеры начинают объединяться по районам и создавать совместные стада и неплохо наращивают обороты. Знаю что некоторые уже задумались о мощностях по переработке шерсти,так что вскоре Россия может начать экспорт баранины (на Ближний Восток) и шерсти (шерстяных изделий).

По сахару идет активная подготовка к перехвату, частности в рамках ЕАЭС установление особого режима торговли сахаром. Сейчас Россия входит в тройку крупнейших производителей сахара. За счет в первую очередь хорошо проведенной Федеральной целевой программе. За 10 лет сахарную промышленность просто подняли со дна. Экспорт нарощен более чем в 60 раз. Но сильного дальнейшего увеличения можно не ждать, т.к. у нас большая совокупность производителей кондитерских изделий, а они требуют больших объемов сахара.

Коме того, у нас неплохие показатели по растительному маслу, одно из ведущих мест в мире по экспорту.

Есть конечно и проблемы. По фруктам не все ладно, нужно восстанавливать сады, по говядине еще работать и работать, там более длительный цикл оборачиваемости, не такой быстрый как на птице или свинине.

Ну и нужно работать над платежеспособным спросом (потреблением) внутри страны."(с)

|

|

ges42 ( Слушатель ) |

| 15 ноя 2017 04:33:04 |

Заранее извиняюсь за короткий ответ, на столь многословный посыл.

возьмем период 2000 - 2016 гг.

Производство свинины (хозяйства все категории) выросло в 2,1 раза. с 1 514,7 тыс. т. до 3 368,2 тыс. т. (убойный вес)

Сельскохозяйственные организации увеличили производство в 6,2 раза. с 435,8 тыс. т. до 2 716,8 тыс. т.

Население сократило производства в 2 раза. с 1 107,2 тыс. т. до 605,2 тыс .т.

Еще что то надо объяснять?

ЛПХ по сути скушано, крохи от санкций подъедены, внутренний спрос не растет, экспорт - призрачные надежды.

У нас капитализм или где? Кого следующего скушать можно будет? Какие варианты развития событий в дальнейшем?

возьмем период 2000 - 2016 гг.

Производство свинины (хозяйства все категории) выросло в 2,1 раза. с 1 514,7 тыс. т. до 3 368,2 тыс. т. (убойный вес)

Сельскохозяйственные организации увеличили производство в 6,2 раза. с 435,8 тыс. т. до 2 716,8 тыс. т.

Население сократило производства в 2 раза. с 1 107,2 тыс. т. до 605,2 тыс .т.

Еще что то надо объяснять?

ЛПХ по сути скушано, крохи от санкций подъедены, внутренний спрос не растет, экспорт - призрачные надежды.

У нас капитализм или где? Кого следующего скушать можно будет? Какие варианты развития событий в дальнейшем?

|

|

KevinKostner ( Специалист ) |

| 15 ноя 2017 08:45:15 |

Мы по внутреннему спросу посмотрим на цифры за последние полгода этого года. Внутренний рынок своих возможностей ещё далеко не исчерпал, но, например, неизвестно ни одной страны, которая выезжала засчёт свинины или чего-то подобного. В основном все достигают потолка у себя и ориентируются на экспорт. Получается, что сейчас было проигнорировано сообщение Макса Мерфи и сделаны выводы, которые с его сообщением в корне не совпадают.

В той же Германии больше половины свинины идёт на экспорт.

А по факту мы имеем:

1)Даже при нынешних расклад, целый ряд рынков азиатского региона, потому что в азиатских странах всегда существуют проблемы с мясными продуктами(кроме курицы и в отдельных странах говядины). Гонконг у нас очень много чего покупает, ту же курятину.

2)Рынки ЕАЭС. Тому же рынку Армении ещё далеко от своего потолка. Не говоря уже просто про другие страны в Средней Азии, куда можно много чего сбывать.

3)Выход на рынки Ближнего Востока. Помимо Ирана. который уже был упомянут, есть Египет, которому интересно покупать российскую курятину.

И это как минимум 3 пункта, куда и где можно развиваться. Я уверен, что если порыться, то можно ещё кучу вариантов найти. Тем более, когда будет сформирована база, как я уже писал, произойдёт то, что происходит со всеми оформленными производствами, а именно продавцы будут более сговорчивы по ценам поставок, что моментально скажется на этих продуктах. Но пока мы в состоянии, что по той же свинины и курице базы до конца нет.

В той же Германии больше половины свинины идёт на экспорт.

А по факту мы имеем:

1)Даже при нынешних расклад, целый ряд рынков азиатского региона, потому что в азиатских странах всегда существуют проблемы с мясными продуктами(кроме курицы и в отдельных странах говядины). Гонконг у нас очень много чего покупает, ту же курятину.

2)Рынки ЕАЭС. Тому же рынку Армении ещё далеко от своего потолка. Не говоря уже просто про другие страны в Средней Азии, куда можно много чего сбывать.

3)Выход на рынки Ближнего Востока. Помимо Ирана. который уже был упомянут, есть Египет, которому интересно покупать российскую курятину.

И это как минимум 3 пункта, куда и где можно развиваться. Я уверен, что если порыться, то можно ещё кучу вариантов найти. Тем более, когда будет сформирована база, как я уже писал, произойдёт то, что происходит со всеми оформленными производствами, а именно продавцы будут более сговорчивы по ценам поставок, что моментально скажется на этих продуктах. Но пока мы в состоянии, что по той же свинины и курице базы до конца нет.

|

|

ges42 ( Слушатель ) |

| 15 ноя 2017 09:31:04 |

конечно посмотрим. безусловно.

По поводу экспорта.

Если есть доступ к внешним рынкам, если устраивает ценник со всеми составляющими, то производство тут же этим воспользуется. И не просто воспользуется, а забьет на внутренний рынок (допустим мощности максимально загружены и так), в смысле, что ценовая политика, структура и качество производства, будут следовать интересам исключительно экспорта. В пример - зерно и остальное сырье.

С тем же мясом этого не происходит, по факту. Не смотря на кучу найденных вами и Максом Мерфи вариантов.

Не считать же экспорт несколько суточной работы, результатом и прорывом?

Без обид.

По поводу экспорта.

Если есть доступ к внешним рынкам, если устраивает ценник со всеми составляющими, то производство тут же этим воспользуется. И не просто воспользуется, а забьет на внутренний рынок (допустим мощности максимально загружены и так), в смысле, что ценовая политика, структура и качество производства, будут следовать интересам исключительно экспорта. В пример - зерно и остальное сырье.

С тем же мясом этого не происходит, по факту. Не смотря на кучу найденных вами и Максом Мерфи вариантов.

Не считать же экспорт несколько суточной работы, результатом и прорывом?

Без обид.

|

|

KevinKostner ( Специалист ) |

| 15 ноя 2017 09:42:03 |

Так сейчас разве есть возможность по той же свинине покрыть рынок той же ЮВА? Да нет конечно. Этой возможности просто нет, потому что нет столько свинины. Поэтому и варианты все относятся не к уже имеющимся, а к перспективным.

Мы можем ту же курицу поставлять, что сейчас по идее и делается, но опять же, если говорить о создании экспортных возможностей больших, то это минимум процесс от 3 лет. Даже по курице, не говоря уже о других видах мяса.

Это всё, кстати, слова Ткачёва.

И в нынешней ситуации, когда приняты продовольственные доктрины, никто на внутренний рынок не забьёт, потому что никто не даст это сделать, пока не будут закрыты внутренние потребности.

Мы можем ту же курицу поставлять, что сейчас по идее и делается, но опять же, если говорить о создании экспортных возможностей больших, то это минимум процесс от 3 лет. Даже по курице, не говоря уже о других видах мяса.

Это всё, кстати, слова Ткачёва.

И в нынешней ситуации, когда приняты продовольственные доктрины, никто на внутренний рынок не забьёт, потому что никто не даст это сделать, пока не будут закрыты внутренние потребности.

|

|

ges42 ( Слушатель ) |

| 15 ноя 2017 10:45:30 |

Т.е., чтобы зайти на рынок, нужно иметь возможность полностью его покрыть?

Ну да ладно, ткачев так ткачев.

Маржа на спаде. Доходы сельхозпроизводителей в 2017 году уменьшатся

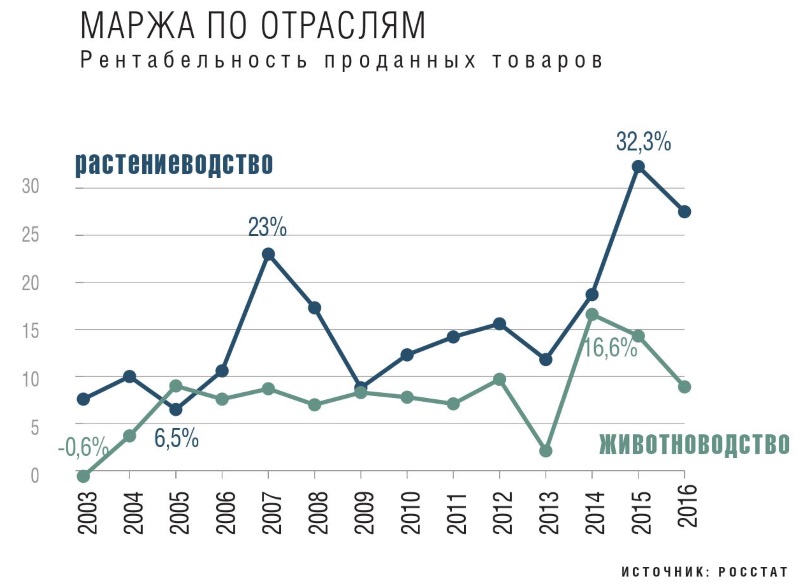

Рентабельность производства продукции АПК с учетом господдержки в последние пару лет стремилась к 20%. В этом году таких уровней мало кому удастся достичь. Рекордные урожаи, перепроизводство продукции и стагнация потребления снижают цены и не дают аграриям зарабатывать как прежде.

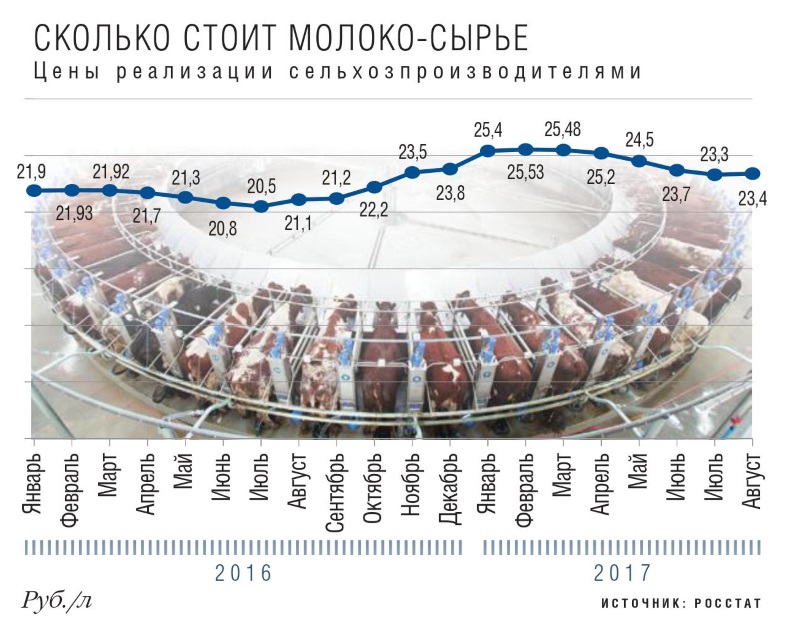

В молочном животноводстве за последние три года сложилась благоприятная рыночная конъюнктура, утверждает председатель правления «Союзмолоко» Андрей Даниленко. После девальвации рубля в 2014-м себестоимость молока и отпускная цена на него пропорционально выросли. Но позже рубль стал укрепляться, а стоимость молока осталась на хорошем уровне - 24 руб./кг без НДС. В итоге рентабельность бизнеса сейчас находится на высоких уровнях - в среднем 20%. Так, у крупнейшего российского производителя молока «ЭкоНивы» рентабельность по EBITDA в 2016 году составила 34%, согласно ее годовому отчету. «В этом году этот уровень сохранится», - думает эксперт. Директор хозяйства «Участие» (Краснодарский край) Павел Калмыков подтверждает, что доходность молочного производства заметно увеличилась благодаря росту закупочной цены. «Молоко высшего сорта со всеми надбавками мы сейчас продаем по 31 руб./л, таких цен никогда не было», — говорил он в сентябре. Но речь идет в первую очередь о современных модернизированных комплексах, обращает внимание Даниленко. Старые фермы вряд ли покажут такие результаты. Из-за высокой инфляции существенной проблемой для них остается повышение себестоимости производства, многие хозяйства работают с отрицательным показателями, признает эксперт.

Ну да ладно, ткачев так ткачев.

Маржа на спаде. Доходы сельхозпроизводителей в 2017 году уменьшатся

Рентабельность производства продукции АПК с учетом господдержки в последние пару лет стремилась к 20%. В этом году таких уровней мало кому удастся достичь. Рекордные урожаи, перепроизводство продукции и стагнация потребления снижают цены и не дают аграриям зарабатывать как прежде.

Рентабельность производства сельскохозяйственной продукции с 2013 по 2016 год увеличилась в 2,2 раза, подсчитал минсельхоз России. По данным ведомства, в прошлом году прибыль агропроизводителей была выше затрат на 16,4%, тогда как в 2013-м этот показатель составил всего 7,3%. И рентабельность продолжает расти, утверждают чиновники. В I квартале 2017 года она превысила прошлогодние цифры и достигла 16,9% (рассчитывается исходя из суммы прибыли до налогообложения и затрат на производство и реализацию товара). Эксперты и участники рынка этого не подтверждают. Вторая половина года для отрасли не будет благоприятной: однозначно снизится доходность растениеводов из-за больших урожаев и как следствие падения цен на продукцию. В свиноводстве и молочном животноводстве ситуация лучше, а вот птицеводам нужно привыкать жить при низкой марже.

Темпы роста АПК замедлятся

По прогнозу Внешэкономбанка, ситуация в агросекторе в ближайшие годы будет ухудшаться. А в 2019-2020-х он перестанет быть драйвером роста ВВП и начнет тормозить. Это связано с тем, что значительного увеличения потребления сельхозпродукции не ожидается, а экспортные возможности ограничены. Минсельхоз ожидает замедления темпа прироста АПК уже в этом году: по последнему прогнозу ведомства, отрасль может вырасти всего на 2−3%.

В прошлом году рентабельность сельхозпроизводства России с учетом господдержки составила 17%, говорил также ранее министр сельского хозяйства Александр Ткачев. В 2015 году этот показатель, по его данным, находился на уровне 20%. При этом без учета субсидий рентабельность в 2016-м была около 10%. Доля прибыльных хозяйств выросла до 87,4% (на 2,5 п. п. больше). Как считает глава агроведомства, финансовое положение отрасли находится «на приемлемом уровне».

По мнению начальника Центра экономического прогнозирования (ЦЭП) Газпромбанка Дарьи Снитко, максимальную прибыль (в процентах от выручки) аграрии получили в 2015 году. В 2017-м по сравнению с пиковыми показателями двухлетней давности рентабельность сектора снизится. Импортозамещение и развитие экспорта будут уменьшать ценовую премию российского рынка относительно мировых значений, и в долгосрочной перспективе рентабельность должна выйти на более низкий среднемировой уровень. «Однако ситуация будет оставаться неравномерной по компаниям и секторам еще долго, - добавляет эксперт. - Те, кто инвестируют в главный актив сельского хозяйства - земли и растениеводство, а также в технологии современного использования земель, и в перспективе продолжат получать более высокую, чем в среднем по отрасли, прибыль».

Сдерживающим рост рентабельности остается и тот факт, что в секторах, ориентированных на внутренний рынок, например в мясной, молочной отраслях, рост цен существенно ограничен. «Покупательная способность населения не растет, реальные располагаемые доходы в 2017 году, по оценке ЦЭП, снизятся на 0,5%, уменьшается инфляция в целом, что негативно для тех, кто хочет повысить отпускные цены на свою продукцию», - говорит Снитко. Однако позитивно на многих производителей влияет укрепление рубля: с начала года импортные материалы и оборудование продолжают дешеветь.

Снижению доходов аграриев, по мнению гендиректора агрофирмы «Прогресс» (Краснодарский край) Александра Неженца, в первую очередь способствует перепроизводство. Сверхурожаи - это не всегда хорошо, особенно для самих производителей. «Уже сегодня ясно, что внутренний рынок перенасыщен зерном, сахаром и рядом других товаров, - констатирует он. - Прибыль компаний, работающих в АПК, падает, и так будет продолжаться еще не один год. Настало время учиться жить при невысоких доходах, оптимизировать затраты, активно внедрять научные разработки в свою деятельность». Рентабельность производства в самом «Прогрессе» (компания выращивает пшеницу, кукурузу, сою и сахарную свеклу) в этом году снизится примерно до 5%, притом что «нормальным» руководитель считает уровень в 30%.

Государственная политика на расширение посевов и производства продукции растениеводства не учитывала принцип обеспечения минимальной доходности аграриев в каждом регионе. Это закономерно приводит к возникновению классических кризисов перепроизводства, на которые у органов управления отраслью пока нет эффективных инструментов реагирования, добавляет совладелец свердловской агрокомпании «Старт» Евгений Коковин.

В целом, несмотря на сложности, по итогам года АПК остается одним из лидирующих по темпам роста секторов экономики, уверен партнер, руководитель практики по работе с компаниями агропромышленного сектора КПМГ в России и СНГ Виталий Шеремет. «Заявленные ранее прогнозы по приросту сельского хозяйства на 3% вполне достижимы, - считает он. - Эту уверенность подкрепляют существующий объем инвестиций в сектор со стороны как российских, так и западных инвесторов».

Уровень дохода зависит от региона

Если оценивать настроения самих сельхозпроизводителей, то в течение года они менялись несколько раз. На начало весны перспективы казались крайне благоприятными, к середине лета на смену им пришел заметный пессимизм (некоторые производители плодоовощной продукции предрекали потерю до 15−20% урожая), а конец лета опять ознаменовался умеренным оптимизмом, рассказывает аналитик «Финама» Алексей Коренев. Хотя, впрочем, как и Виталий Шеремет, он полагает, что итоговые показатели 2017 года по показателю роста АПК окажутся лишь ненамного хуже изначально прогнозируемых. А с поправкой на уровень инфляции и несколько возросшие из-за неблагоприятной погоды расходы аграриев можно рассчитывать, что их валовой доход снизится примерно на 2−5%, рентабельность - на 3-7%. «Но цифры очень предварительные, - акцентирует он. - Урожай еще предстоит собрать, сохранить, доставить на прилавки и реализовать».

Высокий урожай при низких ценах для агросектора всегда лучше, чем низкий при высоких ценах, считает Дарья Снитко. У всех подсекторов АПК будет хороший денежный поток в текущем году. Но, разумеется, рентабельность будет обусловлена эффективностью конкретного предприятия в управлении запасами, стратегии продаж и географией присутствия компаний. В частности, производители зерна юга России будут чувствовать себя лучше аграриев ЦФО и Поволжья, так как цены в последних регионах упали сильнее, а проблем с хранением зерна на фоне высоких запасов там больше. То же справедливо в целом и для производителей масличных: аграрии ЮФО могут часть подсолнечника отправить на экспорт, хотя и у них, и у их коллег из Центральной России и Поволжья по-прежнему нет проблем со сбытом - мощность МЭЗов превосходит валовой сбор масличных, и заводы заинтересованы в активной закупке сырья.

Эффект от рекордного сбора зерна для разных регионов проявится по-разному, говорит и Коковин. Основной способ разгрузки рынка и важный источник денег для балансировки рынка - это экспорт. «Поступление средств от экспортных операций будет ключевым образом определять рентабельность агробизнеса и баланс на конец года, - комментирует он. - Области, ориентированные на вывоз, смогут получить доход не хуже, чем в прошлые годы, но при условии, что их не сильно затронут инфраструктурные ограничения». То есть если производители смогут ритмично отгружать свою продукцию в удобное для них время, поясняет топ-менеджер. На практике, конечно, это фактор риска, который может существенно повлиять и на цены, и на возможность реализации.

Для регионов Поволжья, Урала и Сибири избыток зерна не найдет адекватного спроса, соглашается Коковин со Снитко. Предложение будет несколько превышать региональный спрос и оказывать давление на рынок. В этих условиях доходность производства зерна безусловно, уменьшится. А низкие цены, как следствие, приведут к ухудшению финансового положения аграриев. Особенно тех, которые занимаются исключительно производством зерна.

Цены на масличные агрокультуры тоже могут несколько просесть из-за укрепления рубля и, возможно, чуть более высокого урожая. Но в сентябре ситуация принципиально не сильно отличалась от прошлого года, утверждает Коковин. Так, если в 2016-м во время сбора цена, например, на яровой рапс в Свердловской области была в районе 21 тыс. руб./т, то в этом году - 20 тыс. руб./т (с НДС и доставкой до потребителя). Поэтому топ-менеджер не ждет значительного сокращения рентабельности это агрокультуры, по его мнению, можно говорить об уровнях не менее, чем 20%. Что касается подсолнечника, то как на юге, так и в центре он сможет найти адекватный внутренний и экспортный спрос, уверен Коковин.

2017 год по всем предпосылкам будет провальным, уверен Александр Неженец. Самый главный способствующий этому фактор - падение цен на зерно. Если в 2015 и 2016 годах пшеница четвертого класса стоила в среднем 9,2−9,6 тыс. руб./т, то в сентябре этого года - 7,7 тыс. руб./т, что едва превышает уровень ее себестоимости (7 тыс. руб./т). То же самое с кукурузой и сахарной свеклой. Первую в последние два года реализовывали по 9 тыс. руб./т, вторую - по 2,8 тыс. руб./т. Теперь за кукурузу дают около 6,5 тыс. руб./т (с НДС), что на грани ее себестоимости, а свеклу компания вынуждена отдавать по 1,8 тыс. руб./т.

Уменьшение дохода ожидается практически на всех агрокультурах, которые выращивает агрофирма, кроме разве что ранней сои. На нее в сентябре еще была хорошая цена. Но рентабельность, по словам Неженца, тоже не будет высокой (в сравнении с прошлыми показателями) - не более 14%. Хотя возможно, что для хозяйств в средней части России убыточной окажется и эта агрокультура, не исключает руководитель. Кроме того, знает он, в центральных регионах на фуражную пшеницу уже в начале осени называли просто «обескураживающие цены» - 3,5-3,7 тыс. руб./т. «В итоге сельхозпредприятия все чаще задумываются о том, надо ли вообще ее выращивать, планируют менять севооборот, - говорит Неженец. - У нас пока таких мыслей не возникает, мы относим себя к тем компаниям, которые смогут устоять и дождаться, когда ситуация стабилизируется и цены вновь вырастут».

Рынок зерна

2016 год стал одним из самых продуктивных для зернового сектора и агропромышленного комплекса страны в целом, считает президент Национального союза зернопроизводителей (НСЗ) Павел Скурихин. Как прошлый, так и этот год являются по большей части исключительными, когда благоприятные погодные условия наложились на результаты реализации госпрограммы развития АПК. «За это время ряд сельхозпредприятий перешли на передовые аграрные технологии, обновили технику и стали использовать более продуктивный семенной материал, - рассказывает он. - Выросло в целом по стране и использование агрохимии». Как результат - рекордные валовые сборы.

Однако наряду с ростом урожаев отмечается повышение цен на основные составляющие себестоимости, которые также продолжают ежегодно ставить новые и новые рекорды, обращает внимание эксперт. Это в первую очередь относится к импортозависимым средствам производства: химические средства защиты растений, семенной материал, а также сельхозтехника (в части амортизации), запасные части к ней и техническое обслуживание зарубежного оборудования. Так, по оценке НСЗ, если в 2014 году на приобретение СЗР было израсходовано 28,8 млрд руб., то в 2016-м — в 2,6 раза больше, 79,3 млрд руб. А сумма затрат на импортные семена увеличилась с 23,7 млрд руб. в 2015-м до 25,6 млрд руб. в этом году. Однако также дорожают и отечественные составляющие себестоимости, в первую очередь ГСМ. В период с 2013 по 2016 год их стоимость выросла более чем на 10 тыс. руб./т, а в период подготовки к проведению уборочных работ в текущем году цена на дизтопливо повысилась с отметки 40,4 до 43,4 руб./л.

По данным Росстата, себестоимость производства зерна выросла с середины 2014 года более чем на 50%. При этом среднегодовая цена на зерно, по оценке НСЗ, за этот период увеличилась всего на 10%. «В силу того, что зерно является экспортным товаром и почти треть всего собираемого урожая отправляется за рубеж, активное снижение курса рубля осенью-зимой 2014 года привело к резкому, но не долговременному росту цен практически на 40%", - напоминает Скурихин. Высокий ценовой уровень на зерно держался с октября 2015-го до июня 2016 года, обеспечивая его производителям приемлемую доходность. Однако понижательный тренд, действовавший практически весь прошлый сезон, на фоне высокого уровня предложений на внутреннем рынке привел к уменьшению цен до осенних значений 2012 года. А с начала уборочной кампании этого года стоимость опустилась в зависимости от агрокультуры еще на 1−2,5 тыс. руб./т. «Высокий уровень предложения во время уборочной значительно повысил конкуренцию на рынке зерна и создал условия, при которых покупатели предлагают аграриям продавать выращенную продукцию по ценам, находящимся на уровне себестоимости (в среднем составляет 6−6,7 тыс. руб./т) и даже ниже, - говорит эксперт. - Поэтому в текущих рыночных условиях сельхозпроизводители заключают доходные сделки только при продаже продовольственной пшеницы третьего класса, процентное содержание которой в урожае, особенно в европейской части страны, ограничено. А цены, предлагаемые на рынке, на более массовые четвертый и пятый класс не обеспечивают положительной рентабельности, формируя для аграриев убытки».

Ввиду большой урожайности зерна в текущем сезоне и укрепления рубля в последние месяцы на внутреннем рынке наблюдается серьезное падение цен на пшеницу, подтверждает Виталий Шеремет. При этом его стоимость на внешних рынках показывает небольшую положительную динамику, акцентирует он. В этой ситуации некоторые сельхозпроизводители пытаются «дождаться цены» и остановить отгрузки, в то время как другие делают ставку на экспорт в погоне за дополнительной доходностью. И те, и другие сталкиваются с серьезными инфраструктурными ограничениями по хранению и подработке, что оказывает дальнейшее давление на цены. «Сложившаяся на рынке ситуация неоднозначно влияет на доходность растениеводов, - считает эксперт. - Для подведения итогов года важно понимать возможности экспорта и курс рубля, который стимулируют множество факторов — от растущей цены на нефть до пертурбаций на российском банковском рынке».

Среди других факторов, которые могут существенно повлиять на доходность аграриев в этом году, - разрешение ситуации с зерновой хартией. В августе-сентябре некоторые трейдеры приостанавливали свою работу, так как пока не до конца было понятно, какие меры будут применены к текущим партиям, сформированным с участием посредников, и некоторые из них уже столкнулись с проблемой возмещения НДС, знает Шеремет. Рынку нужно время, чтобы перестроиться и играть по новым правилам. «Также открытым остается вопрос логистических выходов на экспорт: закрытие северного широтного коридора и балтийских портов и сложности с введением новых перевалочных мощностей на южном направлении увеличили нагрузку на традиционные каналы, которые оказались не готовы к этому», - отмечает он.

Животноводы будут в плюсе

Главными бенефициарами текущей ситуации являются производители молочной и мясной продукции, которые выигрывают как от падения стоимости кормов, так и от увеличивающейся покупательной способности населения, считает Виталий Шеремет. «Правда, растут и риски, связанные с увеличением конкуренции со стороны подешевевшего импорта», - добавляет он. Животноводы всех регионов в текущем сезоне будут чувствовать себя несколько лучше, чем растениеводы, полагает Дарья Снитко. «Цены на кормовые зерновые, особенно в ключевых регионах-производителях (в ЦФО), падают: в августе в рублевом выражении фураж в ЦФО подешевел на 20% относительно августа 2016-го, - отмечает она. - При этом цены на мясо не снижаются: на бройлера они стабильны, а на свинину даже выросли относительно уровня прошлого года».

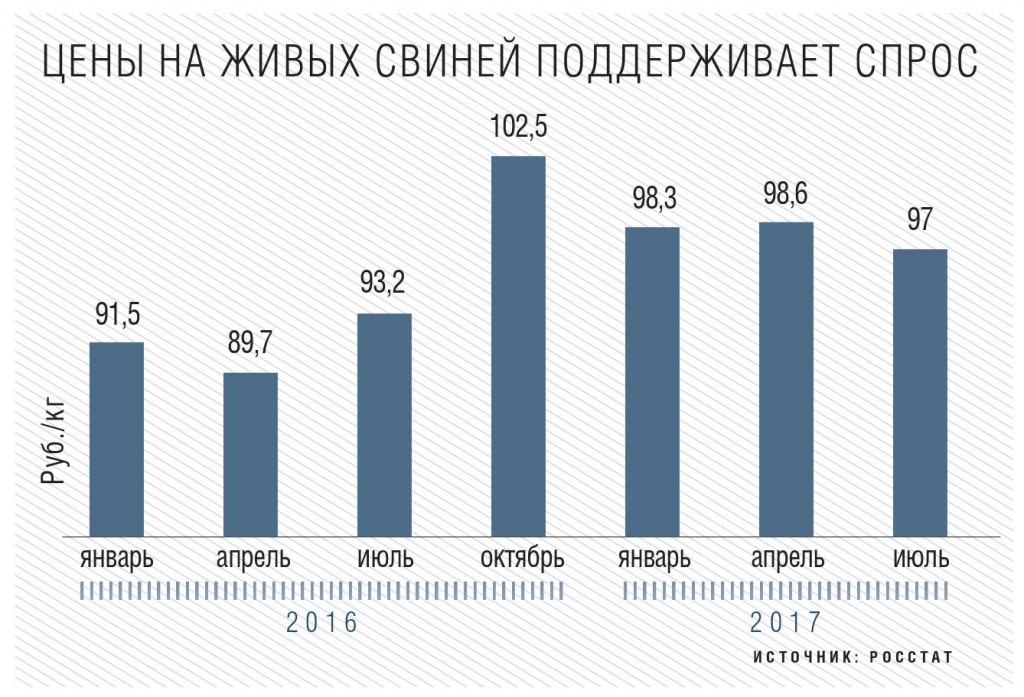

Высокую рентабельность российским свиноводческим предприятиям в текущем году удается сохранить благодаря упавшим ценам на зерно и корма, а также неожиданно высокой стоимости живых свиней и свинины в оптовом сегменте, комментирует руководитель исполнительного комитета Национальной мясной ассоциации Сергей Юшин. По данным НМА, в начале сентября 2017 года живые свиньи в опте стоили 108−114 руб./кг, свиные полутуши - 160−165 руб./кг. Это немного выше среднего уровня на аналогичную дату прошлого года. Меньше всего в этом году цена на свинину была в конце января (140 руб./кг), а в 2016-м она проваливалась до 125−130 руб./кг, обращает внимание он. «Ранее отраслевые организации и эксперты рынка ожидали, что оптовые цены на свинину будут снижаться из-за быстро растущего предложения и конкуренции с мясом птицы, однако этого не произошло, - говорит он. - Их поддерживает сохраняющийся активный спрос на свиней на убой со стороны недавно введенных в строй новых мясохладобоен, особенно с предприятий высокого уровня биологической защиты (четвертый компартмент)». Импорт по сравнению с тем же периодом прошлого года вырос на 4%, производство - на 4,5% (на 6% в сельхозорганизациях). Казалось бы, есть все предпосылки для просадки рынка на фоне стагнации доходов населения, но пока этого не наблюдается, добавляет Юшин.

А вот доходность отечественного птицеводства в последние годы снижается. Более того, некоторые средние и даже крупные птицеводческие компании работают с нулевой или даже отрицательной рентабельностью, утверждает Юшин. Это вызвано избыточным предложением товара на рынке и ограниченными возможностями экспортных поставок из-за нескольких очагов гриппа птиц на территории страны и укрепившегося курса рубля в этом году. Если в середине сентября 2014 года средняя цена производителей на тушку бройлера составляла 114,3 руб./кг, то в 2017-м - только 101,6 руб./кг. Еще более глубокое падение цен (на 13%) характерно для куриного филе: 175 руб./кг в текущем году против 201,2 руб./кг в 2014-м. На протяжении 2016−2017 годов стоимость мяса птицы практически не меняется, при этом себестоимость производства у большинства предприятий увеличивается, несмотря на огромные усилия по повышению эффективности, рассказывает эксперт. По его мнению, ситуация в ближайшее время вряд ли улучшится, так как ожидаемый прирост производства по мере выхода на плановые мощности новых предприятий создаст колоссальное давление на рынок. «И решений тут немного - рассчитывать на значительное увеличение потребления не приходится, прогнозируемый экспорт будет по-прежнему неспособен как-то повлиять на цены внутреннего рынка», - признает Юшин.

Птицефабрика «Воловский бройлер» (Тульская область) еще находится в инвестиционной фазе. Выход на плановую мощность - 50 тыс. т мяса птицы в год - запланирован на март 2018 года. Поэтому, как утверждает исполнительный директор компании Андрей Расновский, за счет увеличения производства на 25% (к текущим объемам производства) и экономии на масштабе себестоимость снизится на 7%. А за счет повышения качества и ассортимента предприятие рассчитывает на рост средней цены на свою продукцию на 10%. На столько же может увеличиться и доходность производства. Важную роль в повышении рентабельности также играет сбалансированная политика закупок кормов, повышение конкуренции в цепи поставок комбикорма. «Затраты не только удалось удержать в рамках утвержденного бюджета, но и в среднем снизить цены на корма на 1,5 руб./кг», - доволен Расновский. В будущем он не ожидает значительного уменьшения доходности производства мяса птицы.

Высокий урожай зерна и снизившиеся цены на него положительно влияют на производителей мяса, но есть и негативные тенденции, говорит гендиректор нижегородского агрохолдинга «Русское поле» (производитель мяса птицы) Антон Романов. «Мы уже не первый год живем на грани перепроизводства мяса птицы, и это не могло не сказаться на ценах на него», - признает он. Только за первый квартал этого года стоимость тушки бройлера снизилась более чем на 10%. По мнению руководителя, подобные тенденции сохранятся как минимум до второго квартала 2018 года. В 2017-2018 годах рентабельность птицеводческого сектора будет удерживаться на положительных уровнях за счет низких цен на сырье для кормов. Но первый же неурожайный год может выбить с рынка многих игроков, так как, несмотря на повышение цен на зерно, стоимость мяса останется на крайне низком уровне.

В молочном животноводстве за последние три года сложилась благоприятная рыночная конъюнктура, утверждает председатель правления «Союзмолоко» Андрей Даниленко. После девальвации рубля в 2014-м себестоимость молока и отпускная цена на него пропорционально выросли. Но позже рубль стал укрепляться, а стоимость молока осталась на хорошем уровне - 24 руб./кг без НДС. В итоге рентабельность бизнеса сейчас находится на высоких уровнях - в среднем 20%. Так, у крупнейшего российского производителя молока «ЭкоНивы» рентабельность по EBITDA в 2016 году составила 34%, согласно ее годовому отчету. «В этом году этот уровень сохранится», - думает эксперт. Директор хозяйства «Участие» (Краснодарский край) Павел Калмыков подтверждает, что доходность молочного производства заметно увеличилась благодаря росту закупочной цены. «Молоко высшего сорта со всеми надбавками мы сейчас продаем по 31 руб./л, таких цен никогда не было», — говорил он в сентябре. Но речь идет в первую очередь о современных модернизированных комплексах, обращает внимание Даниленко. Старые фермы вряд ли покажут такие результаты. Из-за высокой инфляции существенной проблемой для них остается повышение себестоимости производства, многие хозяйства работают с отрицательным показателями, признает эксперт.

|

|

KevinKostner ( Специалист ) |

| 15 ноя 2017 11:01:26 |

Чтобы выйти на какой-то уровень экспорта, надо вообще хотя бы что-то иметь, а у нас сейчас всё в процессе становления. Все остальные разговоры излишни.

|

|

ДедМиши ( Специалист ) |

| 15 ноя 2017 09:54:24 |

Как в одном фильме спрашивали: Вы в самодеятельности участвуете?

Там этот драматизм с заламыванием рук как раз к месту, гамлет, блин.

Быть или не быть, капитализм у нас иль нет, и кто вдруг будет следующей жертвой.

К чему всё это. Кто кого съел то. Ведь это действительно результат, и неоспоримый, прогресс, которого не могли достичь десятилетиями- развить производство мяса, в данном случае свинины в нужных стране масштабах.

И не на бумаге и в телевизоре, а на прилавках.

Всего за 12 лет в два раза увеличилось производство, для сравнения ровно за такой же период в союзе, это срок реализации Продовольственной программы, смогли довести страну только до тотальных карточек и талонов, по дороге утратив из лексикона глагол "купить".

То, что развитие идёт через крупное товарное производство, так просто выгоднее, оно эффективное, и более безпасное с точки зрения всяких свинячих эпидемий.

Так всё таки с чего такой пафос и драматизм то именно в этой теме?

Там этот драматизм с заламыванием рук как раз к месту, гамлет, блин.

Быть или не быть, капитализм у нас иль нет, и кто вдруг будет следующей жертвой.

К чему всё это. Кто кого съел то. Ведь это действительно результат, и неоспоримый, прогресс, которого не могли достичь десятилетиями- развить производство мяса, в данном случае свинины в нужных стране масштабах.

И не на бумаге и в телевизоре, а на прилавках.

Всего за 12 лет в два раза увеличилось производство, для сравнения ровно за такой же период в союзе, это срок реализации Продовольственной программы, смогли довести страну только до тотальных карточек и талонов, по дороге утратив из лексикона глагол "купить".

То, что развитие идёт через крупное товарное производство, так просто выгоднее, оно эффективное, и более безпасное с точки зрения всяких свинячих эпидемий.

Так всё таки с чего такой пафос и драматизм то именно в этой теме?

|

|

ges42 ( Слушатель ) |

| 15 ноя 2017 10:17:43 |

Драматизм только в вашем восприятии.

1. не просто крупное товарное производство (которое имеет как свои преимущества, так и недостатки), а производство сосредоточенное в частных руках, владельцы которых блюдят исключительно свои интересы, которые при благоприятных условиях частично совпадают с общественными.

2. если вы почитаете о ситуации на мясном рынке, то там два благоприятных фактора:

а) урожай и снижение издержек на корма

б) валютный курс.

все.

Урожай не бывает - всегда.

валютный курс - обоюдоострая вещь.

дальше сами моделируйте ситуацию для различных вариантов.

1. не просто крупное товарное производство (которое имеет как свои преимущества, так и недостатки), а производство сосредоточенное в частных руках, владельцы которых блюдят исключительно свои интересы, которые при благоприятных условиях частично совпадают с общественными.

2. если вы почитаете о ситуации на мясном рынке, то там два благоприятных фактора:

а) урожай и снижение издержек на корма

б) валютный курс.

все.

Урожай не бывает - всегда.

валютный курс - обоюдоострая вещь.

дальше сами моделируйте ситуацию для различных вариантов.

|

|

_Sasha__ ( Практикант ) |

| 15 ноя 2017 10:39:22 |

1. И что? Вам не все равно какого цвета кошка - если она ловит мышей? Государство частников вполне уверенно держит и за яйца и за горло - для чего у него есть вполне работоспособные механизмы - поэтому если вы думаете, что вот завтра частники возьмут и вывезут все мясо на экспорт - то эта проблема закрывается экспортными пошлинами на раз-два. Прецеденты с тем же зерном бывали не однократно.

2. Да урожай бывает не всегда - поэтому те кто не хочет зависеть от урожаев - строят свои мощности по хранению и переработке кормов и создают запасы.

2. Да урожай бывает не всегда - поэтому те кто не хочет зависеть от урожаев - строят свои мощности по хранению и переработке кормов и создают запасы.

|

|

ges42 ( Слушатель ) |

| 15 ноя 2017 06:38:53 |

Все таки решил по подробнее так сказать.

2016 г. свинина.

все хозяйства - 3 368,2 тыс. т.

организации - 2 716,8 тыс. т.

кфх - 46,2 тыс. т.

население - 605.2 тыс. т.

Но страна у нас большая.

организации

ЦФО - 1500,2 тыс. т.

ПФО - 418,4 тыс. т.

СФО - 230,7 тыс. т.

СЗФО - 213,5 тыс. т.

это 2716,8 тыс. т. или 87% от производства организаций или 70% от всех хозяйств.

Ну можно еще добавить население

СФО - 209,7 тыс. т.

ПФО - 154,9 тыс. т.

А теперь подробнее по округам.

ЦФО

ПФО

СФО

СЗФО

Вывод... держим в уме численность округов/областей, доходы населения... хотя чего это я... дальше все элементарно.

2016 г. свинина.

все хозяйства - 3 368,2 тыс. т.

организации - 2 716,8 тыс. т.

кфх - 46,2 тыс. т.

население - 605.2 тыс. т.

Но страна у нас большая.

организации

ЦФО - 1500,2 тыс. т.

ПФО - 418,4 тыс. т.

СФО - 230,7 тыс. т.

СЗФО - 213,5 тыс. т.

это 2716,8 тыс. т. или 87% от производства организаций или 70% от всех хозяйств.

Ну можно еще добавить население

СФО - 209,7 тыс. т.

ПФО - 154,9 тыс. т.

А теперь подробнее по округам.

ЦФО

| 2000 | 2016 | 2000 | 2016 | |

| Сельскохозяйственные организации | Сельскохозяйственные организации | Хозяйства населения | Хозяйства населения | |

| Белгородская область | 18,6 | 663 | 26,5 | 0 |

| Брянская область | 1,6 | 43,2 | 24,8 | 8,9 |

| Владимирская область | 6,8 | 14,5 | 3,9 | 0,9 |

| Воронежская область | 9,6 | 96,4 | 34,9 | 9,5 |

| Ивановская область | 0,7 | 0,6 | 4,5 | 1,3 |

| Калужская область | 0,8 | 7,2 | 10,9 | 4 |

| Костромская область | 2 | 3 | 3,8 | 0,8 |

| Курская область | 4 | 226,2 | 22,2 | 3 |

| Липецкая область | 4,4 | 76 | 14,1 | 8,6 |

| Московская область | 9,8 | 42,3 | 8,8 | 2,4 |

| Орловская область | 3,6 | 40,1 | 22,3 | 4 |

| Рязанская область | 1,7 | 23,8 | 14,5 | 3,5 |

| Смоленская область | 3,2 | 40,7 | 7,6 | 2,7 |

| Тамбовская область | 1,9 | 131,5 | 26,1 | 12,1 |

| Тверская область | 6,8 | 70,3 | 5,8 | 0,3 |

| Тульская область | 6,4 | 6,6 | 19,8 | 5,4 |

| Ярославская область | 1,6 | 5,7 | 3,7 | 0,4 |

| г.Москва | - | 9,2 | - | 0 |

| всего | 83,5 | 1500,3 | 254,2 | 67,8 |

ПФО

| 2000 | 2016 | 2000 | 2016 | |

| Сельскохозяйственные организации | Сельскохозяйственные организации | Хозяйства населения | Хозяйства населения | |

| Республика Башкортостан | 14,9 | 58,5 | 32,8 | 5,3 |

| Республика Марий Эл | 4,5 | 47,1 | 10,3 | 3,1 |

| Республика Мордовия | 2 | 39,2 | 14,4 | 6,1 |

| Республика Татарстан | 20,9 | 65,3 | 25,8 | 9,5 |

| Удмуртская Республика | 9,8 | 34,5 | 23,6 | 14,2 |

| Чувашская Республика | 5,8 | 16,8 | 20,2 | 2,8 |

| Пермский край | 18,9 | 12,3 | 18,4 | 5,1 |

| Коми-Пермяцкий автономный округ | 0,2 | - | 1,9 | - |

| Кировская область | 7,1 | 25,3 | 24,7 | 4,4 |

| Нижегородская область | 15,4 | 26,7 | 26,6 | 5,3 |

| Оренбургская область | 6,6 | 21,9 | 12,8 | 20,9 |

| Пензенская область | 3,7 | 23,1 | 14,9 | 11,3 |

| Самарская область | 9,8 | 10,5 | 28,7 | 23 |

| Саратовская область | 5,2 | 17,9 | 44 | 34 |

| Ульяновская область | 3 | 19,4 | 11,2 | 9,7 |

| всего | 127,8 | 418,5 | 310,3 | 154,7 |

СФО

| 2000 | 2016 | 2000 | 2016 | |

| Сельскохозяйственные организации | Сельскохозяйственные организации | Хозяйства населения | Хозяйства населения | |

| Республика Алтай | 0 | - | 0,7 | 1 |

| Республика Бурятия | 1 | 10,6 | 12,7 | 3,8 |

| Республика Тыва | 0 | 0 | 0,8 | 0,7 |

| Республика Хакасия | 1,1 | 0,1 | 4,2 | 7,2 |

| Алтайский край | 5,2 | 18 | 36,2 | 68,2 |

| Забайкальский край | 0,3 | 0,5 | 15,1 | 13,7 |

| Красноярский край | 8 | 42,6 | 27,8 | 48,3 |

| Иркутская область | 9,6 | 16,5 | 17,4 | 11,4 |

| Кемеровская область | 6 | 36,4 | 10,6 | 9,8 |

| Новосибирская область | 10,5 | 39,3 | 23 | 16,6 |

| Омская область | 33,4 | 56,5 | 29,7 | 20,6 |

| Томская область | 4 | 10,1 | 14,6 | 8,3 |

| всего | 79,1 | 230,6 | 192,8 | 209,6 |

СЗФО

| 2000 | 2016 | 2000 | 2016 | |

| Сельскохозяйственные организации | Сельскохозяйственные организации | Хозяйства населения | Хозяйства населения | |

| Республика Карелия | 0,3 | 1,2 | 0,8 | 0,3 |

| Республика Коми | 0,6 | 4,3 | 1,8 | 0,2 |

| Архангельская область | 0,4 | 0,3 | 1,8 | 0,4 |

| Вологодская область | 10,4 | 12,8 | 6,8 | 1,6 |

| Калининградская область | 2,5 | 28,5 | 3,7 | 1,9 |

| Ленинградская область | 4,7 | 28,1 | 10,7 | 1,2 |

| Мурманская область | 2,3 | 0,5 | 0,2 | 0,1 |

| Новгородская область | 1,5 | 27,2 | 2,7 | 0,8 |

| Псковская область | 3,9 | 110,7 | 6,6 | 0,4 |

| всего | 26,6 | 213,6 | 35,1 | 6,9 |

Вывод... держим в уме численность округов/областей, доходы населения... хотя чего это я... дальше все элементарно.

|

|

_Sasha__ ( Практикант ) |

| 15 ноя 2017 08:16:34 |

Я че то так и не понял в каком месте бояться то начинать?

По мере внедрения современных технологий свиноводства и закупки высокопроизводительных пород - личное подсобное хозяйство не выдержало конкуренции с вертикально интегрированными агрохолдингами. Закономерный финал.

Когда механизация, селекция и современные агротехнологии внедряемые в колхозах (суть те же вертикально интегрированные агрохолддинги) разорили и ликвидировали единоличников и кулаков - суть тоже ЛПХ и КФХ - это почему то до сих пор считается достижением.

В чем разница?

З.Ы. не имея доступа к халявному зерну - выращивать свиней в подсобном хозяйстве - экономически невыгодно - последние лет 7-8.

Единственный вариант - это взять в свинокомплексе 1-2 поросят, растить их на подножном корме, и забить их для собственного питания.

По мере внедрения современных технологий свиноводства и закупки высокопроизводительных пород - личное подсобное хозяйство не выдержало конкуренции с вертикально интегрированными агрохолдингами. Закономерный финал.

Когда механизация, селекция и современные агротехнологии внедряемые в колхозах (суть те же вертикально интегрированные агрохолддинги) разорили и ликвидировали единоличников и кулаков - суть тоже ЛПХ и КФХ - это почему то до сих пор считается достижением.

В чем разница?

З.Ы. не имея доступа к халявному зерну - выращивать свиней в подсобном хозяйстве - экономически невыгодно - последние лет 7-8.

Единственный вариант - это взять в свинокомплексе 1-2 поросят, растить их на подножном корме, и забить их для собственного питания.

|

|

kotnsk ( Слушатель ) |

| 15 ноя 2017 08:31:35 |

Угу.... про "корабли и просторы" забыли помянуть. Обсуждалось это уже раз триста. Особенно в части экономической устойчивости указанных ХС и их месту в жизни и на полке. Если вы почитаете любой буржуйский материал по с\х там тока ленивый не обсуждает эту самую "staensability", хотя в контексте я ее перевел бы скорее как жизнеспособность. Наверное буржуи дураки, что с них взять Я надеюсь может и до нас дойдет наконец.... Подождем короче, но пока мега фермы, штефаныдюры, капексы и субсидии наше все.

|

|

KevinKostner ( Специалист ) |

| 15 ноя 2017 08:53:13 |

Ну и вы бы почитали, почему в том же ЕС сейчас стопорится развитие сх по многим направлениям и почему они сейчас вообще должны кучу всего пересмотреть, чтобы многие страны остались конкурентоспособными даже на рынке ЕС(не самом дешёвом между прочим), не говоря уже про мировые. Там всего пару стран выдерживают свою политику и имеют хорошие позиции на экспортном рынке. Все остальные идут как попало. В итоге у них все субсидии в этой отрасли идут или в молоко, или очень неэффективно распределяются.

У нас не делают- плохо, делают- тоже плохо. Хочется прям написать про то, что сегодня делает Россия особенно сильно, но не буду.

У нас не делают- плохо, делают- тоже плохо. Хочется прям написать про то, что сегодня делает Россия особенно сильно, но не буду.

|

|

ges42 ( Слушатель ) |

| 15 ноя 2017 08:52:07 |

Зачем бояться и почему сразу бояться?

Видеть ситуацию как есть - это разве бояться?

Давайте на цифрах.

Я далек от мысли, что в ЦФО живут инопланетяне, которые умнее, трудолюбивее и прожорливее в разы. А СЗФО просто умнее и трудолюбивее

Тут были длительные споры по поводу распределения доходов, что вроде бы все нормально, как у всех, да и давно уже так.

Приближаемся к собиранию камней.

Если посмотреть на правительственные публикации, бюджет и различных экспертов, то речи об восстановлении платежеспособного спроса населения, даже не идет, не то что бы об увеличении.

Плюс в этом есть, одна из составляющих статистическая, проще предполагать дальнейшее развитие ситуации.

Хотя есть хилая движуха в плане выравнивания МРОТ и ПМ. Но это чисто косметическая штука. Чуть подрежут в доходах 4-5-6 дециль в пользу 1-2. При этом не отменяются аппетиты 8-9-10 децили, которые в плане увеличения, в процентном отношении может быть и даже меньше чем у остальных будут, но в номинальном - ого-го.

Как свежий пример.

Средняя зарплата в Москве перевалила за 90 тысяч рублей

За год она выросла на 8,5% (мое, если у когото увеличилась на 8,5% при среднем 2,5%, значит у кого то она снизилась)

Мосгорстат отчитался, как изменились траты и доходы москвичей за 9 месяцев текущего года. С января по сентябрь 2017 года продукты питания, в целом, подорожали всего на 1%. Больше всего цены выросли на яблоки, груши и лимоны. Также подорожали морковь, свекла и репчатый лук. Но большинство продуктов все же стали дешевле. Так, цены на капусту, чеснок, помидоры и свежие огурцы снизились на 15-41,0%. Подешевели и некоторые фрукты. На 18% - бананы, на 9% - виноград.

Стоимость минимального набора продуктов питания за 9 месяцев выросла на 2% и составила 4540 рублей. В этот набор входят 33 наименования: хлеб, крупы, макароны, картофель, мясо, рыба, молоко, яйца, чай, овощи и фрукты.

Что касается цен на непродовольственные товары, то они выросли на 2,5%. Сильнее всего подорожал в Москве бензин – на 6,5%, печатные издания – на 6,2% и сигареты – на 5,6%.

Зато средняя зарплата москвича, согласно Мосгорстату, выросла за год аж на 8,5% и составила 91 815 рублей. Больше всех в столице получают те, кто связаны с рынком нефтепродуктов. В среднем, 518 тысяч рублей в месяц. На производстве цемента и гипса можно заработать около 245 тысяч рублей. В сфере рекламы – 181 тысячу рублей, а за разработку программного обеспечения и консультации в этой области – 162 тысячи.

Ниже среднего получают на деревообрабатывающих предприятиях (около 71 тысячи рублей). Похожая ситуация в легкой промышленности – примерно 60 тысяч рублей. В строительных компаниях средняя зарплата составляет 77 тысяч рублей. В учреждениях здравоохранения и образования – по 68 тысяч. Меньше всего получают работники гостиниц и общепита – по 46 тысяч рублей в месяц.

ПРЯМАЯ РЕЧЬ

- Для большинства россиян такие средние зарплаты выглядят фантастически, - комментирует данные статистики Александр Сафонов, проректор Академии труда и социальных отношений РАНХиГС. - Но в них нет ничего сверхъестественного. Москва - город, где сосредоточены главные офисы всех крупнейших компаний в стране. Это главный финансовый и деловой центр России. Соответственно, здесь огромное количество топ-менеджеров с высокими окладами. Кроме того, много госслужащих и чиновников, у которых тоже оклады выше среднего. Статистики просто берут сумму всех зарплат в городе или в отдельной отрасли и делят на количество занятых - так получают усредненную цифру. Конечно, это не значит, что столько зарабатывает любой москвич.

КАКИЕ ЗАРПЛАТЫ СЕЙЧАС В МОСКВЕ

По данным Мосгорстата, нефтяники получают больше чем полмиллиона рублей в месяц

Мосгорстат подсчитал, что среднемесячная зарплата в Москве с января по сентябрь 2017 г. составила 91815 рублей — это на 8,5% больше, чем за соответствующий период прошлого года. А вот как выглядит разбивка по сферам деятельности.

ГДЕ ПОЛУЧАЮТ ВЫШЕ СРЕДНЕГО

сфера деятельности среднемесячная зарплата, руб

производство нефтепродуктов 518985

производство цемента, извести и гипса 245035

рекламная деятельность 181225

добыча сырой нефти и природного газа 171022

разработка программного обеспечения и консультирование в этой области - 162983

финансовая и страховая деятельность 155449

оптовая торговля пищевыми продуктами, напитками и табачными изделиями 124123

производство напитков 124045

производство химических веществ и химических продуктов 123545

производство лекарственных препаратов и материалов, применяемых в медицинских целях 112073

И НИЖЕ...

строительство 77728

обработка древесины и производство изделий из дерева 71610

здравоохранение и социальные услуги 68765

образование 68189

производство текстильных изделий 61940

производство одежды 58321

гостиницы и предприятия общественного питания 46551

производство изделий из кожи 32864

производство обуви 29695 рублей

ДОСЛОВНО

- Никакой ошибки! - заверили "КП" в Мосгорстате. - Зарплата выше 90 тысяч в Москве по средним и крупным компаниям - это реальность. Малый бизнес мы в расчет не брали. Каждый месяц крупные и средние московские предприятия предоставляют в Мосгорстат отчетность. Там указан фонд заработной платы и количество штатных сотрудников. Всего мы собрали отчеты по 12 тысячам предприятий. Соответственно сложили общую заработную плату и разделили на численность работников - получили 91 815 рублей. В Москве очень много компаний с иностранным участием - там высокие зарплаты, привязанные к валюте. Есть виды деятельности, где в принципе оклады высокие - программирование, банковская деятельность, финансы, нефтехимия. Это же Москва - здесь "сидят" управляющие компании, здесь главные офисы корпораций: Газпром, Транснефть, Аэрофлот... Зарплаты ежегодно растут...

СВОЙ ВЗГЛЯД

- 92 тысячи - это какая-то очень лукавая цифра, - считает экономист Александр Бузгалин. - Конечно, москвичи столько не зарабатывают. Я знаю, что зарплаты в МГУ в 2 раза меньше, а в других университетах - в 4 раза меньше. То есть, эта цифра - фактически зарплата топ-менеджеров и руководителей среднего звена в России. По сути, в Москве образовалась высокодоходная группа населения, которая живет за счет остальных.

Видеть ситуацию как есть - это разве бояться?

Давайте на цифрах.

| 2000 | 2000 | 2000 | |

| Численность постоянного населения в среднем за год, человек | производство свинины, тыс. т. | кг на чел. | |

| Центральный Федеральный округ | 38201376 | 343,3 | 9,0 |

| Северо-Западный Федеральный округ | 14261228 | 63,7 | 4,5 |

| Приволжский Федеральный округ | 31617372 | 441,1 | 14,0 |

| Сибирский Федеральный округ | 20398655 | 278,2 | 13,6 |

| 2016 | 2016 | 2016 | |

| Численность постоянного населения в среднем за год, человек | производство свинины, тыс. т. | кг на чел. | |

| Центральный Федеральный округ | 39156950 | 1574,9 | 40,2 |

| Северо-Западный Федеральный округ | 13876502 | 221,7 | 16,0 |

| Приволжский Федеральный округ | 29655109 | 584 | 19,7 |

| Сибирский Федеральный округ | 19325113 | 448,8 | 23,2 |

| 2000 | 2016 | ||

| кг на чел. | кг на чел. | ||

| Центральный Федеральный округ | 9,0 | 40,2 | в 4,5 раза |

| Северо-Западный Федеральный округ | 4,5 | 16,0 | в 3,6 раза |

| Приволжский Федеральный округ | 14,0 | 19,7 | 141% |

| Сибирский Федеральный округ | 13,6 | 23,2 | 170% |

Я далек от мысли, что в ЦФО живут инопланетяне, которые умнее, трудолюбивее и прожорливее в разы. А СЗФО просто умнее и трудолюбивее

Тут были длительные споры по поводу распределения доходов, что вроде бы все нормально, как у всех, да и давно уже так.

Приближаемся к собиранию камней.

Если посмотреть на правительственные публикации, бюджет и различных экспертов, то речи об восстановлении платежеспособного спроса населения, даже не идет, не то что бы об увеличении.

Плюс в этом есть, одна из составляющих статистическая, проще предполагать дальнейшее развитие ситуации.

Хотя есть хилая движуха в плане выравнивания МРОТ и ПМ. Но это чисто косметическая штука. Чуть подрежут в доходах 4-5-6 дециль в пользу 1-2. При этом не отменяются аппетиты 8-9-10 децили, которые в плане увеличения, в процентном отношении может быть и даже меньше чем у остальных будут, но в номинальном - ого-го.

Как свежий пример.

Средняя зарплата в Москве перевалила за 90 тысяч рублей

За год она выросла на 8,5% (мое, если у когото увеличилась на 8,5% при среднем 2,5%, значит у кого то она снизилась

)Мосгорстат отчитался, как изменились траты и доходы москвичей за 9 месяцев текущего года. С января по сентябрь 2017 года продукты питания, в целом, подорожали всего на 1%. Больше всего цены выросли на яблоки, груши и лимоны. Также подорожали морковь, свекла и репчатый лук. Но большинство продуктов все же стали дешевле. Так, цены на капусту, чеснок, помидоры и свежие огурцы снизились на 15-41,0%. Подешевели и некоторые фрукты. На 18% - бананы, на 9% - виноград.

Стоимость минимального набора продуктов питания за 9 месяцев выросла на 2% и составила 4540 рублей. В этот набор входят 33 наименования: хлеб, крупы, макароны, картофель, мясо, рыба, молоко, яйца, чай, овощи и фрукты.

Что касается цен на непродовольственные товары, то они выросли на 2,5%. Сильнее всего подорожал в Москве бензин – на 6,5%, печатные издания – на 6,2% и сигареты – на 5,6%.

Зато средняя зарплата москвича, согласно Мосгорстату, выросла за год аж на 8,5% и составила 91 815 рублей. Больше всех в столице получают те, кто связаны с рынком нефтепродуктов. В среднем, 518 тысяч рублей в месяц. На производстве цемента и гипса можно заработать около 245 тысяч рублей. В сфере рекламы – 181 тысячу рублей, а за разработку программного обеспечения и консультации в этой области – 162 тысячи.

Ниже среднего получают на деревообрабатывающих предприятиях (около 71 тысячи рублей). Похожая ситуация в легкой промышленности – примерно 60 тысяч рублей. В строительных компаниях средняя зарплата составляет 77 тысяч рублей. В учреждениях здравоохранения и образования – по 68 тысяч. Меньше всего получают работники гостиниц и общепита – по 46 тысяч рублей в месяц.

ПРЯМАЯ РЕЧЬ

- Для большинства россиян такие средние зарплаты выглядят фантастически, - комментирует данные статистики Александр Сафонов, проректор Академии труда и социальных отношений РАНХиГС. - Но в них нет ничего сверхъестественного. Москва - город, где сосредоточены главные офисы всех крупнейших компаний в стране. Это главный финансовый и деловой центр России. Соответственно, здесь огромное количество топ-менеджеров с высокими окладами. Кроме того, много госслужащих и чиновников, у которых тоже оклады выше среднего. Статистики просто берут сумму всех зарплат в городе или в отдельной отрасли и делят на количество занятых - так получают усредненную цифру. Конечно, это не значит, что столько зарабатывает любой москвич.

КАКИЕ ЗАРПЛАТЫ СЕЙЧАС В МОСКВЕ

По данным Мосгорстата, нефтяники получают больше чем полмиллиона рублей в месяц

Мосгорстат подсчитал, что среднемесячная зарплата в Москве с января по сентябрь 2017 г. составила 91815 рублей — это на 8,5% больше, чем за соответствующий период прошлого года. А вот как выглядит разбивка по сферам деятельности.

ГДЕ ПОЛУЧАЮТ ВЫШЕ СРЕДНЕГО

сфера деятельности среднемесячная зарплата, руб

производство нефтепродуктов 518985

производство цемента, извести и гипса 245035

рекламная деятельность 181225

добыча сырой нефти и природного газа 171022

разработка программного обеспечения и консультирование в этой области - 162983

финансовая и страховая деятельность 155449

оптовая торговля пищевыми продуктами, напитками и табачными изделиями 124123

производство напитков 124045

производство химических веществ и химических продуктов 123545

производство лекарственных препаратов и материалов, применяемых в медицинских целях 112073

И НИЖЕ...

строительство 77728

обработка древесины и производство изделий из дерева 71610

здравоохранение и социальные услуги 68765

образование 68189

производство текстильных изделий 61940

производство одежды 58321

гостиницы и предприятия общественного питания 46551

производство изделий из кожи 32864

производство обуви 29695 рублей

ДОСЛОВНО

- Никакой ошибки! - заверили "КП" в Мосгорстате. - Зарплата выше 90 тысяч в Москве по средним и крупным компаниям - это реальность. Малый бизнес мы в расчет не брали. Каждый месяц крупные и средние московские предприятия предоставляют в Мосгорстат отчетность. Там указан фонд заработной платы и количество штатных сотрудников. Всего мы собрали отчеты по 12 тысячам предприятий. Соответственно сложили общую заработную плату и разделили на численность работников - получили 91 815 рублей. В Москве очень много компаний с иностранным участием - там высокие зарплаты, привязанные к валюте. Есть виды деятельности, где в принципе оклады высокие - программирование, банковская деятельность, финансы, нефтехимия. Это же Москва - здесь "сидят" управляющие компании, здесь главные офисы корпораций: Газпром, Транснефть, Аэрофлот... Зарплаты ежегодно растут...

СВОЙ ВЗГЛЯД

- 92 тысячи - это какая-то очень лукавая цифра, - считает экономист Александр Бузгалин. - Конечно, москвичи столько не зарабатывают. Я знаю, что зарплаты в МГУ в 2 раза меньше, а в других университетах - в 4 раза меньше. То есть, эта цифра - фактически зарплата топ-менеджеров и руководителей среднего звена в России. По сути, в Москве образовалась высокодоходная группа населения, которая живет за счет остальных.

|

|

_Sasha__ ( Практикант ) |

| 15 ноя 2017 09:53:57 |

Вы так много написали только ради того что бы в очередной раз написать что "Москали все сало зьили" и "хватит кормить Москву"?

Я правда все равно так и не понял причем здесь свиньи и птицы. А так же ЦФО и СВФО?

Я правда все равно так и не понял причем здесь свиньи и птицы. А так же ЦФО и СВФО?

|

|

ges42 ( Слушатель ) |

| 15 ноя 2017 10:04:51 |

статистика по москве просто удачно попала на глаза, в процессе.

Гляжу в текст, а вижу.....

Может у вас есть объяснение толковое, почему такое огромное, до неприличия, различие темпов роста производства свинины по этим четырем регионам?

Разы за десять лет у одних и скромные 40 и 70% у других? Почему вторые стопорнулись на таких скромных результатах? И почему первые теряют темп?

Гляжу в текст, а вижу.....

Может у вас есть объяснение толковое, почему такое огромное, до неприличия, различие темпов роста производства свинины по этим четырем регионам?

Разы за десять лет у одних и скромные 40 и 70% у других? Почему вторые стопорнулись на таких скромных результатах? И почему первые теряют темп?

|

|

Удаленный пользователь |

| 15 ноя 2017 10:12:15 |

Сообщение удалено

Ник_

15 ноя 2017 11:16:02

Ник_

15 ноя 2017 11:16:02

Отредактировано: Ник_ - 15 ноя 2017 11:16:02

|

|

_Sasha__ ( Практикант ) |

| 15 ноя 2017 10:34:33 |

Потому что

1) климат

2) губернатор

3) корма.

4) близость к переработчикам.

Вам шашечки или ехать? Не понимаю что с чем вы связать то хотите и зачем?

Вы хотите что бы в Мурманске или в Якутске тоже миллионы свиней стали выращивать? Зачем? Зачем вам равномерность?

1) климат

2) губернатор

3) корма.

4) близость к переработчикам.

Вам шашечки или ехать? Не понимаю что с чем вы связать то хотите и зачем?

Вы хотите что бы в Мурманске или в Якутске тоже миллионы свиней стали выращивать? Зачем? Зачем вам равномерность?

|

|

KevinKostner ( Специалист ) |

| 15 ноя 2017 10:41:24 |

Если чего, то в предыдущем посте писал о выравнивании не производства, а прежде всего потребления, потому что есть перекосы. Да и некоторым областям нужно и в производстве поднарасти всё-таки. Мощности пропадают.

|

|

ges42 ( Слушатель ) |

| 15 ноя 2017 10:48:13 |

И каким же образом выравнить потребление, кроме как изменить перераспределение доходов?

А текущее перераспределение - это фундамент существующей системы, не более и не менее

А текущее перераспределение - это фундамент существующей системы, не более и не менее

|

|

KevinKostner ( Специалист ) |

| 15 ноя 2017 13:28:02 |

Ну это аж в какую область завернули

Но я немного всё-таки не о том...

Проблема выравнивания заключается в том, что есть, например, Оренбуржье и Челябинская область, где в одной полно свинины, а в другой курицы, при этом обе области испытывают недостаток в этих продуктах, Челябинск в свинине, а Оренбург соответственно в курице. Несмотря на все программы, которые проводят области, покрыть собственными силами такие пробелы они не могут, но они в итоге покупают товары не друг у друга, хотя рядом, а лезут вообще хрен знает куда. Вопрос, зачем?

Если все области, кроме Татарстана свинину из Оренбурга берут, объёмы закупок там очень высокие, а челябинские куры тоже пользуются популярностью. Причём до этого года доходило до такого абсурда, что челябинский бизнес за свининой зачем-то чуть ли не в Подмосковье пёрся.

Ну и естественно, что в таких условиях возникает разбалансировка разного рода предложений из этих товаров. Получается, что в Оренбуржье куча всего из мяса, а в Челябинской области из курицы. Радует, что это спустя почти 7 лет всё-таки увидели и занялись налаживанием связей.

Человек, рассказавший об этом примере, мягко намекнул, что такие вот истории сплошь и рядом, что сказывается на предложениях в магазинах и тд и тп. На покупательной способности это тоже отражается, потому что как ни крути, а цена будет несколько иной, если товары:

а)будут местного производства

б)будут импортироваться из ближайших областей/регионов

Естественно, что в таких условиях мы не можем говорить о перенасыщении или достижении потолка в этих отраслях. Тут скорее можно констатировать или бездарное управление, или ещё что похуже.

Поэтому вопрос распределения доходов сюда мало относится.

Но я немного всё-таки не о том...

Проблема выравнивания заключается в том, что есть, например, Оренбуржье и Челябинская область, где в одной полно свинины, а в другой курицы, при этом обе области испытывают недостаток в этих продуктах, Челябинск в свинине, а Оренбург соответственно в курице. Несмотря на все программы, которые проводят области, покрыть собственными силами такие пробелы они не могут, но они в итоге покупают товары не друг у друга, хотя рядом, а лезут вообще хрен знает куда. Вопрос, зачем?

Если все области, кроме Татарстана свинину из Оренбурга берут, объёмы закупок там очень высокие, а челябинские куры тоже пользуются популярностью. Причём до этого года доходило до такого абсурда, что челябинский бизнес за свининой зачем-то чуть ли не в Подмосковье пёрся.

Ну и естественно, что в таких условиях возникает разбалансировка разного рода предложений из этих товаров. Получается, что в Оренбуржье куча всего из мяса, а в Челябинской области из курицы. Радует, что это спустя почти 7 лет всё-таки увидели и занялись налаживанием связей.

Человек, рассказавший об этом примере, мягко намекнул, что такие вот истории сплошь и рядом, что сказывается на предложениях в магазинах и тд и тп. На покупательной способности это тоже отражается, потому что как ни крути, а цена будет несколько иной, если товары:

а)будут местного производства

б)будут импортироваться из ближайших областей/регионов

Естественно, что в таких условиях мы не можем говорить о перенасыщении или достижении потолка в этих отраслях. Тут скорее можно констатировать или бездарное управление, или ещё что похуже.

Поэтому вопрос распределения доходов сюда мало относится.

|

|

ges42 ( Слушатель ) |

| 15 ноя 2017 14:23:17 |

тю.....

откуда такие легкомысленные выводы?!

Это с точки зрения меня, как конечного потребителя, если будут возить из поближе, цена должна быть меньше, патамучта расходы то меньше.

А с точки зрения управляющих этими процессами, эти якобы расходы, на самом деле еще и их доходы, если бы было обратное, то и за 7 лет, вполне себе и сами бы до кубаторили.

И даже если их "убедят" сменить логистику, это разве достаточный повод снизить свои доходы?!

Вариант, что эти люди ну совсем уж круглые идиоты, даже не рассматриваю.

Вообще в плане потолка внутреннего спроса, нужно уточнять.

Как бы сформулировать то... натуральный спрос и платежеспособный спрос.

Вот платежеспособный спрос, в плане внутренней с/х продукции, выбран почти полностью. А натуральный... ему конца и края еще не видно, если только в ЦФО, чуть иная ситуация, и то не во всем округе.

откуда такие легкомысленные выводы?!

Это с точки зрения меня, как конечного потребителя, если будут возить из поближе, цена должна быть меньше, патамучта расходы то меньше.

А с точки зрения управляющих этими процессами, эти якобы расходы, на самом деле еще и их доходы

, если бы было обратное, то и за 7 лет, вполне себе и сами бы до кубаторили.И даже если их "убедят" сменить логистику, это разве достаточный повод снизить свои доходы?!

Вариант, что эти люди ну совсем уж круглые идиоты, даже не рассматриваю.

Вообще в плане потолка внутреннего спроса, нужно уточнять.

Как бы сформулировать то... натуральный спрос и платежеспособный спрос.