Большой передел мира

245,996,748

499,481

|

DeC ( Профессионал ) |

| 28 июл 2022 11:52:28 |

США

новая дискуссия Дискуссия 84«Мы не считаем, что у нас должна быть рецессия», - очередная нетленка от Паулла после легендарных «о временной инфляции в 2020-2021», породивших сотни мемов.

Пожалуй, про «отсутствии рецессии» стоит зафиксировать, ровно как и недавнее выступление Йеллен с подобным нарративом.

Ошибается ФРС, ошибаются ведущие международные институты (МВФ, Всемирный банк, ОЭСР), ошибается Goldman Sachs и естественно ошибается рынок.

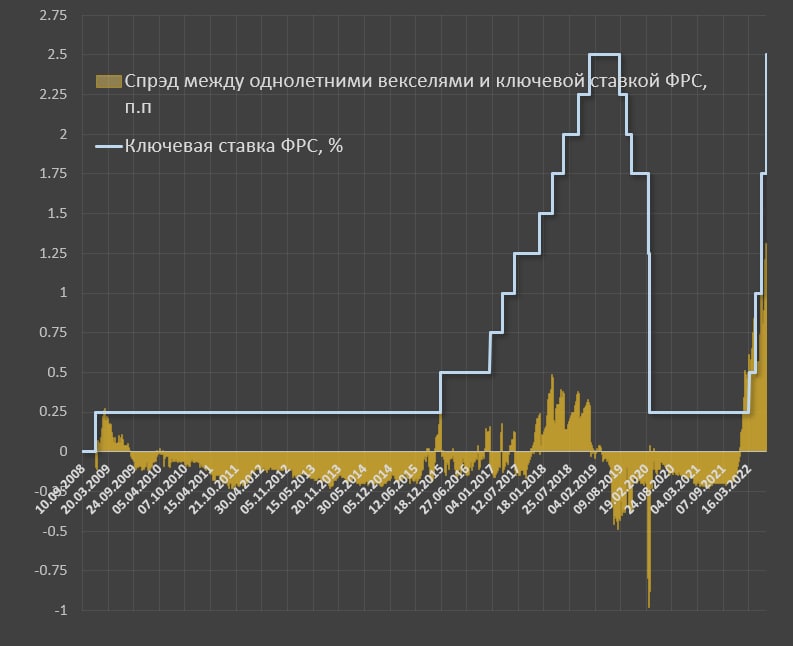

Спрэд между однолетними векселями Казначейства США и ставкой ФРС показывает ожидания денежного рынка относительно траектории изменения стоимости фондирования на ближайший год. Здесь примечательно то, что дернулись в январе 2022, к середине июля 2022 достигая рекордно положительного спрэда в 1.3%, т.е. векселя котировались с процентной ставкой на 1.3 п.п. выше, чем ставка ФРС.

До этого рынок считал, что вообще нет никаких проблем с инфляцией – полный контроль, инфляция временная. Соответственно, до 2022 никто не закладывался на рост ставок ФРС. Это явным образом показывает глубину неадекватности рынка и неверность утверждения, что «рынок знает все» или «все риски, вся доступная информация в ценах». Ничего рынок не знает.

Дестабилизация началась с января 2022, когда было понятно, что ФРС ушли в глухую наркотическую несознанку, пытаясь ловить трип от самого мощного ралли на фондовых рынках за 100 лет. Дело в том, что когда инфляция уже проломила все рекорды по скорости разгона, ФРС в начале 2022 все никак с QE остановиться не могла.

Вот только, когда долговые и денежные рынки начали коллапсировать, ФРС начала суетиться. На гистограмме и графике видно, что ФРС следует с лагом примерно в 2-3 месяца от рынка, догоняя рыночные ожидания. Почему повысили ставку на 1.5% за 1.5 месяца? Да просто потому, что спрэды запредельные между ставкой ФРС и денежным рынком. Пришлось как то балансировать ожидания рынка.

Однако, сейчас рынок закладывает минимум 3-3.2% к концу года, поэтому в этот диапазон дойдут. А пока, 2.5% - это максимум в новой нормальности с 2009.

ОТВЕТЫ (0)

Комментарии не найдены!