Ядерная и углеводородная энергетики

4,045,921

11,958

|

Dobryаk ( Практикант ) |

| 15 июл 2015 16:59:24 |

Тред №973304

новая дискуссия Дискуссия 157

Чуть не прозевал очень интересный материал:

Westinghouse: американ дрим

Мы публикуем статью, подготовленную для электронного издания AtomInfo.Ru, давним активным участником нашего форума. По его просьбе, в авторстве указывается только его ник на форуме Smith.

Материал подготовлен на основании доклада представителя ядерного энергетического агентства ОЭСР на международном семинаре по вопросам развития ядерной энергетики, который проходил в Южной Корее в январе 2014 года.

История развития американской компании "Westinghouse" в сфере ядерной энергетики весьма интересна и неоднозначна.

С одной стороны, она, безусловно, является одним из лидеров международного рынка, а с другой - её руководство в прошлом было замешано в громких скандалах, которые в итоге привели к решению о продаже акционерного капитала зарубежным организациям.

Но даже из такого поворота событий "Westinghouse" умудрился извлечь для себя определённую пользу.

Статус на внутреннем рынке

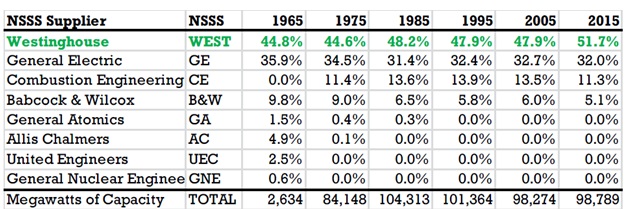

В настоящий момент среди поставщиков ядерных реакторов для действующих АЭС США "Westinghouse" лидирует с большим отрывом от своих основных конкурентов из "General Electric", занимая более 50% рынка.

А среди сооружаемых энергоблоков АЭС ей принадлежит и вовсе 100% (Рис.1-2).

Круговорот акций в природе

В то же время, "Westinghouse" довольно давно потерял свою корпоративную независимость.

Ещё в 1998 году компания была куплена британской фирмой "British Nuclear Fuels Limited" (BNFL), которая через пару лет присоединила к "Westinghouse" ядерный дивизион "Combustion Engineering", приобретённый у шведской "Asea Brown Boveri Ltd." (ABB).

В 2006 году "Westinghouse" был перекуплен японской компанией "Toshiba", получившей пакет акций размером в 77%, и американской фирмой "Shaw Group" (20% акций). Интересно отметить, что "Shaw Group", в свою очередь, в 2000 году приобрела одну из ведущих инжиниринговых компаний США под названием "Stone&Webster" (Рис.3).

В 2007 году "Toshiba" продала компании "Казатомпром" так называемую "пассивную" долю в 10% в акционерном капитале "Westinghouse".

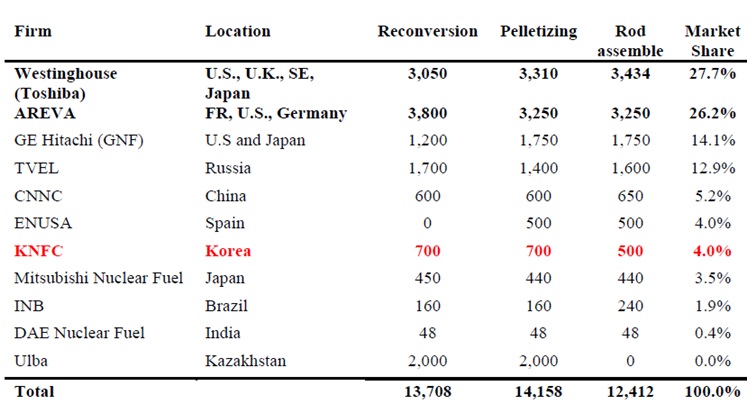

Ещё через два года, находясь под крылом "Toshiba", "Westinghouse" приобрёл японского производителя ядерного топлива для реакторов типа PWR и BWR под названием "Nuclear Fuel Industries", и в настоящий момент японо-американская компания наряду с AREVA лидирует на топливном рынке для АЭС с легководными реакторами (Рис.4).

В 2013 году "Toshiba" выкупила долю акций "Shaw Group" и теперь владеет 87% акций "Westinghouse", контролируя при этом все 97%.

Таким образом, можно констатировать, что, несмотря на некоторую потерю самостоятельности и периодические переходы "из рук в руки", "Westinghouse" методично поглощает не такие уж и маленькие компании.

Суд и сплав

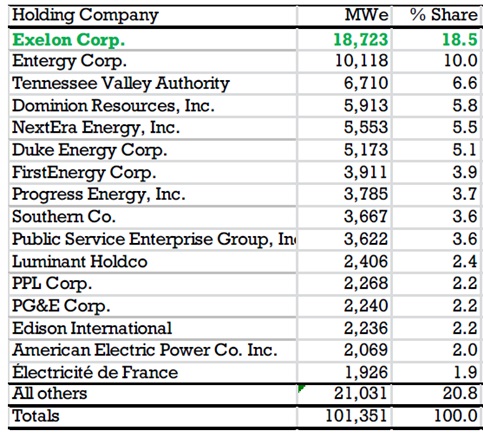

В конце 50-ых годов прошлого века эксплуатирующая организация "Tennessee Valley Autorithy" (в настоящее время входит в тройку крупнейших операторов американских АЭС - Рис.5) инициировала расследование в отношении основных на тот момент производителей электроэнергетического оборудования, которые обвинялись в сговоре с целью завышения цен.

Под подозрение попали такие гиганты, как "General Electric", "Westinghouse", "Allis Chalmers" и другие.

В итоге была раскрыта преступная схема, в организации которой принимали участие в общей сложности 14 поставщиков оборудования. Расследование имело широкую огласку и весьма ощутимые последствия для отрасли.

На заре развития ядерной энергетики специалисты "Westinghouse" сделали ставку на сплав Alloy 600 (никель-хром-железо) при изготовлении своих первых парогенераторов.

Дальнейшая эксплуатация показала, что выбор оказался ошибочным, и это привело к необходимости замены большого количества дорогостоящего оборудования. При этом имеются свидетельства о том, что сотрудникам "Westinghouse" было известно о недостатках сплава Alloy 600 ещё в 1964 году.

Интересно отметить, что в своем заблуждении относительно сплава Alloy 600 "Westinghouse" оказался не одинок.

Такой же неверный выбор в свое время сделала компания "Combustion Engineering", являющаяся, к примеру, разработчиком парогенераторного оборудования для АЭС "San Onofre". Второй и третий блоки этой станции были окончательно остановлены для вывода из эксплуатации в средине 2013 года по прошествии всего лишь 30 лет с момента пуска.

По иронии судьбы, в 2000 году "Combustion Engineering", как уже было упомянуто выше, была поглощена именно "Westinghouse", проведя до этого 10 лет под началом шведской ABB.

При этом ещё один довольно известный поставщик реакторного оборудования из США, компания "Babcock&Wilcox", в своё время также имел некоторые проблемы с изготовлением парогенераторов для легководных и тяжеловодных реакторных установок.

Тем не менее, в настоящий момент компания остаётся независимой и совместно с крупнейшей американской инжиниринговой фирмой "Bechtel" занимается разработкой реактора малой мощности под названием mPower.

Топливный контракт

В начале 70-ых годов прошлого века, когда в США активно закладывались всё новые и новые энергоблоки АЭС, цена на природный уран составляла порядка 6 долларов за фунт закиси-окиси.

В июле 1975 года "Westinghouse" объявил о том, что подписал обязательства на поставку 40-60 миллионов фунтов урана для энергоблоков АЭС по своим проектам в течение следующих 10 лет.

Это были договора именно на поставку, то есть, в реальности компания упомянутыми миллионами фунтов не располагала, их только планировалось закупить.

Уже в августе 1975 года цена за фунт закиси-окиси взлетела до 26 долларов, и "Westinghouse" в одностороннем порядке заявил, что не будет выполнять ранее пописанные договорённости в виду форс-мажора.

В качестве компенсации после этой истории "Westinghouse" заключил со многими операторами АЭС договорённости о предоставлении сервисных услуг, включая, при необходимости, замену оборудования, в том числе и парогенераторов.

Когда пришло время массовых отказов из-за проблем сплава Alloy 600, компании уже было некуда отступать, и она понесла огромный финансовый и репутационный ущерб.

Причиной продажи "Westinghouse" в конце 90-ых годов стали именно проблемы с парогенераторным оборудованием, которые нельзя было скрыть от общественности, особенно если учитывать тот факт, что компания вела активную деятельность и на международном рынке.

Везёт не всем

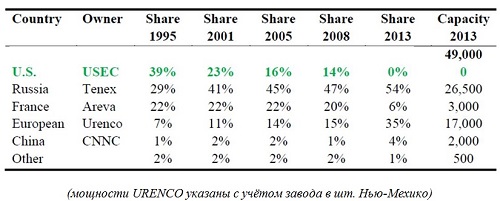

В заключение доклада отмечается, что дерегулирование топливно-энергетического комплекса далеко не всегда приводит к желаемым результатам. Приватизация имеет как свои плюсы, так и явные минусы. В частности, это касается фирм, занятых в сфере НИОКР, которые могут продолжительное время скрывать свои проблемы, пользуясь грифом "конфиденциальная информация".

В качестве примера приводится ситуация с обогатительной компанией USEC, которая была создана в 1992 году как государственная, затем в 1998 году была приватизирована, а закончилось все бесславным банкротством в 2014 году. На данный момент доля американских технологий на рынке обогащения составляет ровно 0% (Рис.6).

Westinghouse: американ дрим

SMITH, ДЛЯ ATOMINFO.RU, ОПУБЛИКОВАНО 16.06.2015

Мы публикуем статью, подготовленную для электронного издания AtomInfo.Ru, давним активным участником нашего форума. По его просьбе, в авторстве указывается только его ник на форуме Smith.

Материал подготовлен на основании доклада представителя ядерного энергетического агентства ОЭСР на международном семинаре по вопросам развития ядерной энергетики, который проходил в Южной Корее в январе 2014 года.

ПРОДОЛЖЕНИЕ ПОСЛЕ ФОТО

Образовательный плакат компании Revell

История развития американской компании "Westinghouse" в сфере ядерной энергетики весьма интересна и неоднозначна.

С одной стороны, она, безусловно, является одним из лидеров международного рынка, а с другой - её руководство в прошлом было замешано в громких скандалах, которые в итоге привели к решению о продаже акционерного капитала зарубежным организациям.

Но даже из такого поворота событий "Westinghouse" умудрился извлечь для себя определённую пользу.

Статус на внутреннем рынке

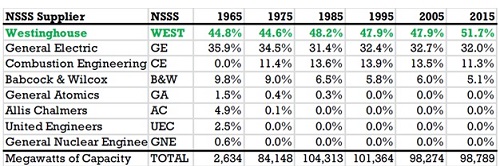

В настоящий момент среди поставщиков ядерных реакторов для действующих АЭС США "Westinghouse" лидирует с большим отрывом от своих основных конкурентов из "General Electric", занимая более 50% рынка.

А среди сооружаемых энергоблоков АЭС ей принадлежит и вовсе 100% (Рис.1-2).

Рис.1. Динамика доли рынка среди поставщиков реакторов АЭС в США.

Щёлкните левой клавишей мыши для просмотра.

Щёлкните левой клавишей мыши для просмотра.

Рис.2. Сооружаемые АЭС в США.

Щёлкните левой клавишей мыши для просмотра.

Щёлкните левой клавишей мыши для просмотра.

Круговорот акций в природе

В то же время, "Westinghouse" довольно давно потерял свою корпоративную независимость.

Ещё в 1998 году компания была куплена британской фирмой "British Nuclear Fuels Limited" (BNFL), которая через пару лет присоединила к "Westinghouse" ядерный дивизион "Combustion Engineering", приобретённый у шведской "Asea Brown Boveri Ltd." (ABB).

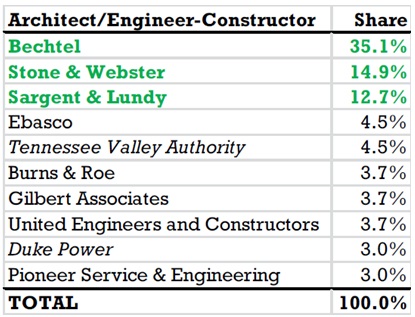

В 2006 году "Westinghouse" был перекуплен японской компанией "Toshiba", получившей пакет акций размером в 77%, и американской фирмой "Shaw Group" (20% акций). Интересно отметить, что "Shaw Group", в свою очередь, в 2000 году приобрела одну из ведущих инжиниринговых компаний США под названием "Stone&Webster" (Рис.3).

Рис.3. Доля инжиниринговых компаний на рынке АЭС США (1953-2013 гг.).

В 2007 году "Toshiba" продала компании "Казатомпром" так называемую "пассивную" долю в 10% в акционерном капитале "Westinghouse".

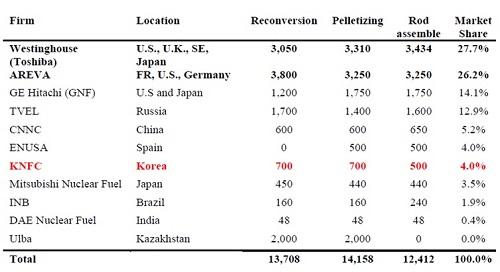

Ещё через два года, находясь под крылом "Toshiba", "Westinghouse" приобрёл японского производителя ядерного топлива для реакторов типа PWR и BWR под названием "Nuclear Fuel Industries", и в настоящий момент японо-американская компания наряду с AREVA лидирует на топливном рынке для АЭС с легководными реакторами (Рис.4).

Рис.4. Рынок производителей топлива для легководных реакторов.

Щёлкните левой клавишей мыши для просмотра.

Щёлкните левой клавишей мыши для просмотра.

В 2013 году "Toshiba" выкупила долю акций "Shaw Group" и теперь владеет 87% акций "Westinghouse", контролируя при этом все 97%.

Таким образом, можно констатировать, что, несмотря на некоторую потерю самостоятельности и периодические переходы "из рук в руки", "Westinghouse" методично поглощает не такие уж и маленькие компании.

Суд и сплав

В конце 50-ых годов прошлого века эксплуатирующая организация "Tennessee Valley Autorithy" (в настоящее время входит в тройку крупнейших операторов американских АЭС - Рис.5) инициировала расследование в отношении основных на тот момент производителей электроэнергетического оборудования, которые обвинялись в сговоре с целью завышения цен.

Под подозрение попали такие гиганты, как "General Electric", "Westinghouse", "Allis Chalmers" и другие.

В итоге была раскрыта преступная схема, в организации которой принимали участие в общей сложности 14 поставщиков оборудования. Расследование имело широкую огласку и весьма ощутимые последствия для отрасли.

Рис.5. Эксплуатирующие организации АЭС в США.

На заре развития ядерной энергетики специалисты "Westinghouse" сделали ставку на сплав Alloy 600 (никель-хром-железо) при изготовлении своих первых парогенераторов.

Дальнейшая эксплуатация показала, что выбор оказался ошибочным, и это привело к необходимости замены большого количества дорогостоящего оборудования. При этом имеются свидетельства о том, что сотрудникам "Westinghouse" было известно о недостатках сплава Alloy 600 ещё в 1964 году.

Интересно отметить, что в своем заблуждении относительно сплава Alloy 600 "Westinghouse" оказался не одинок.

Такой же неверный выбор в свое время сделала компания "Combustion Engineering", являющаяся, к примеру, разработчиком парогенераторного оборудования для АЭС "San Onofre". Второй и третий блоки этой станции были окончательно остановлены для вывода из эксплуатации в средине 2013 года по прошествии всего лишь 30 лет с момента пуска.

По иронии судьбы, в 2000 году "Combustion Engineering", как уже было упомянуто выше, была поглощена именно "Westinghouse", проведя до этого 10 лет под началом шведской ABB.

При этом ещё один довольно известный поставщик реакторного оборудования из США, компания "Babcock&Wilcox", в своё время также имел некоторые проблемы с изготовлением парогенераторов для легководных и тяжеловодных реакторных установок.

Тем не менее, в настоящий момент компания остаётся независимой и совместно с крупнейшей американской инжиниринговой фирмой "Bechtel" занимается разработкой реактора малой мощности под названием mPower.

Топливный контракт

В начале 70-ых годов прошлого века, когда в США активно закладывались всё новые и новые энергоблоки АЭС, цена на природный уран составляла порядка 6 долларов за фунт закиси-окиси.

В июле 1975 года "Westinghouse" объявил о том, что подписал обязательства на поставку 40-60 миллионов фунтов урана для энергоблоков АЭС по своим проектам в течение следующих 10 лет.

Это были договора именно на поставку, то есть, в реальности компания упомянутыми миллионами фунтов не располагала, их только планировалось закупить.

Уже в августе 1975 года цена за фунт закиси-окиси взлетела до 26 долларов, и "Westinghouse" в одностороннем порядке заявил, что не будет выполнять ранее пописанные договорённости в виду форс-мажора.

В качестве компенсации после этой истории "Westinghouse" заключил со многими операторами АЭС договорённости о предоставлении сервисных услуг, включая, при необходимости, замену оборудования, в том числе и парогенераторов.

Когда пришло время массовых отказов из-за проблем сплава Alloy 600, компании уже было некуда отступать, и она понесла огромный финансовый и репутационный ущерб.

Причиной продажи "Westinghouse" в конце 90-ых годов стали именно проблемы с парогенераторным оборудованием, которые нельзя было скрыть от общественности, особенно если учитывать тот факт, что компания вела активную деятельность и на международном рынке.

Везёт не всем

В заключение доклада отмечается, что дерегулирование топливно-энергетического комплекса далеко не всегда приводит к желаемым результатам. Приватизация имеет как свои плюсы, так и явные минусы. В частности, это касается фирм, занятых в сфере НИОКР, которые могут продолжительное время скрывать свои проблемы, пользуясь грифом "конфиденциальная информация".

В качестве примера приводится ситуация с обогатительной компанией USEC, которая была создана в 1992 году как государственная, затем в 1998 году была приватизирована, а закончилось все бесславным банкротством в 2014 году. На данный момент доля американских технологий на рынке обогащения составляет ровно 0% (Рис.6).

Рис.6. Мировой рынок обогащения.

Щёлкните левой клавишей мыши для просмотра.

Щёлкните левой клавишей мыши для просмотра.

Отредактировано: Dobryаk - 01 янв 1970

ОТВЕТЫ (0)

Комментарии не найдены!