Большой передел мира

267,295,394

522,511

Сообщение не найдено!

Сообщение #5154185 не найдено в ветке "Большой передел мира"!

Москва

62 года

Карма: +1,754.16

Регистрация: 13.11.2012

Сообщений: 853

Читатели: 1

Регистрация: 13.11.2012

Сообщений: 853

Читатели: 1

ВАШИНГТОН, 8 янв – РИА Новости, Екатерина Соболь. Нестабильная ситуация с ценами на нефть приведет к тому, что в 2019 году американской индустрии добычи энергоресурсов, основу которой составляют сланцевые проекты, предстоит на какое-то время затянуть пояса: ряд проектов будут испытывать недостаток финансирования и откажутся от расширения, некоторые законсервируют, другие закроют, рассказали опрошенные РИА Новости американские аналитики.

По их мнению, в апреле отрасль почувствует позитивный эффект от пересмотра сделки ОПЕК +, положение стабилизируется, и начнется новый виток сланцевой революции.

Остановить продолжение сланцевого бума в США сможет разве что падение стоимости нефти марки WTI до 25 долларов за баррель, но вряд ли крупнейшие мировые производители позволят цене на "черное золото" упасть так низко, уверены собеседники агентства.

По их мнению, в апреле отрасль почувствует позитивный эффект от пересмотра сделки ОПЕК +, положение стабилизируется, и начнется новый виток сланцевой революции.

Остановить продолжение сланцевого бума в США сможет разве что падение стоимости нефти марки WTI до 25 долларов за баррель, но вряд ли крупнейшие мировые производители позволят цене на "черное золото" упасть так низко, уверены собеседники агентства.

Скрытый текст

Москва

62 года

Карма: +1,754.16

Регистрация: 13.11.2012

Сообщений: 853

Читатели: 1

Регистрация: 13.11.2012

Сообщений: 853

Читатели: 1

RT. В России ведутся работы по созданию для ВМФ новейшей крылатой ракеты «Калибр-М» с дальностью более 4,5 тыс. километров. Об этом информирует ТАСС со ссылкой на источник в оборонно-промышленном комплексе.

«Создание ракеты находится на этапе научно-исследовательских работ и профинансировано Минобороны», — сказал источник.

Как отмечается, создание такой ракеты включено в госпрограмму вооружения до 2027 года.

«Ракета должна быть передана флоту до конца действия программы», — добавил он.

По его словам, она будет отличаться от стоящих на вооружении «Калибров» большей дальностью стрельбы и своими габаритами.

«Ракета будет существенно больше, вес её боевой части приблизится к 1 тонне», — рассказал он, отметив, что новой ракетой планируется оснащать крупные надводные корабли.

«Калибр-М» предназначен для уничтожения сухопутных объектов и будет способен нести как обычную, так и ядерную боевую часть», — уточнил он.

Ранее телеканал «Звезда» передавал, что малый ракетный корабль «Мытищи», вооружённый комплексом крылатых ракет «Калибр», был принят в состав ВМФ России.

В октябре командующий 6-м флотом ВМС США вице-адмирал Джеймс Фогго назвал впечатляющими возможности ракеты «Калибр».

«Создание ракеты находится на этапе научно-исследовательских работ и профинансировано Минобороны», — сказал источник.

Как отмечается, создание такой ракеты включено в госпрограмму вооружения до 2027 года.

«Ракета должна быть передана флоту до конца действия программы», — добавил он.

По его словам, она будет отличаться от стоящих на вооружении «Калибров» большей дальностью стрельбы и своими габаритами.

«Ракета будет существенно больше, вес её боевой части приблизится к 1 тонне», — рассказал он, отметив, что новой ракетой планируется оснащать крупные надводные корабли.

«Калибр-М» предназначен для уничтожения сухопутных объектов и будет способен нести как обычную, так и ядерную боевую часть», — уточнил он.

Ранее телеканал «Звезда» передавал, что малый ракетный корабль «Мытищи», вооружённый комплексом крылатых ракет «Калибр», был принят в состав ВМФ России.

В октябре командующий 6-м флотом ВМС США вице-адмирал Джеймс Фогго назвал впечатляющими возможности ракеты «Калибр».

Москва

62 года

Карма: +1,754.16

Регистрация: 13.11.2012

Сообщений: 853

Читатели: 1

Регистрация: 13.11.2012

Сообщений: 853

Читатели: 1

RT. Россия благодарна Китаю за поддержку позиции относительно ситуации вокруг Договора о ликвидации ракет средней и меньшей дальности. Об этом заявил посол России в КНР Андрей Денисов.

Как подчеркнул дипломат, Россия убеждена, что «развал ДРСМД способен тяжело ударить по международной безопасности и стратегической стабильности», передаёт Интерфакс.

«В этой связи признательны Китаю за поддержку в работе над российским проектом резолюции ГА ООН по ДРСМД, хотя он и не был принят Генассамблеей, и осуждение Пекином планов США по выходу из договора», — сказал Денисов.

Он отметил, что Россия понимает негативную реакцию китайских партнёров на «бестактные публичные заходы со стороны США относительно подключения КНР к гипотетическим новым договорённостям в области РСМД».

21 декабря Генассамблея ООН не приняла российскую резолюцию в поддержку сохранения действия ДРСМД.

Как заявлял заместитель постпреда России при ООН Дмитрий Полянский, Москва разочарована позицией ЕС в ГА ООН по резолюции.

Как подчеркнул дипломат, Россия убеждена, что «развал ДРСМД способен тяжело ударить по международной безопасности и стратегической стабильности», передаёт Интерфакс.

«В этой связи признательны Китаю за поддержку в работе над российским проектом резолюции ГА ООН по ДРСМД, хотя он и не был принят Генассамблеей, и осуждение Пекином планов США по выходу из договора», — сказал Денисов.

Он отметил, что Россия понимает негативную реакцию китайских партнёров на «бестактные публичные заходы со стороны США относительно подключения КНР к гипотетическим новым договорённостям в области РСМД».

21 декабря Генассамблея ООН не приняла российскую резолюцию в поддержку сохранения действия ДРСМД.

Как заявлял заместитель постпреда России при ООН Дмитрий Полянский, Москва разочарована позицией ЕС в ГА ООН по резолюции.

Карма: +40,893.20

Регистрация: 15.03.2012

Сообщений: 25,270

Читатели: 22

Регистрация: 15.03.2012

Сообщений: 25,270

Читатели: 22

АНКАРА, 8 янв — РИА Новости. Турция в ходе переговоров с находящимся в Анкаре с визитом советником президента США по нацбезопасности Джоном Болтоном обращается к Вашингтону с запросом о передаче ей американских военных баз в Сирии или об их уничтожении, сообщает газета Hurriyet во вторник.

По информации неназванных источников газеты, Турция выступает категорически против передачи 22 баз США в Сирии курдским формированиям после вывода американских войск из этой страны.

Флаг курдских сил самообороны (YPG) на центральной улице города Африн, Сирия

Болтон провел в Анкаре переговоры с советником и пресс-секретарем президента Турции Ибрагимом Калыном. О содержании их беседы не сообщается. Объявленная ранее пресс-конференция с их участием была отменена.

Президент США Дональд Трамп в середине декабря 2018 года заявил о победе над ИГ* в Сирии, отметив, что это было единственной причиной пребывания американских военных в стране. Позже пресс-секретарь Белого дома Сара Сандерс сообщила, что США начали вывод войск из Сирии, но победа над ИГ* не означает прекращения коалиции.

https://ria.ru/20190…um=desktop

По информации неназванных источников газеты, Турция выступает категорически против передачи 22 баз США в Сирии курдским формированиям после вывода американских войск из этой страны.

Флаг курдских сил самообороны (YPG) на центральной улице города Африн, Сирия

Болтон провел в Анкаре переговоры с советником и пресс-секретарем президента Турции Ибрагимом Калыном. О содержании их беседы не сообщается. Объявленная ранее пресс-конференция с их участием была отменена.

Президент США Дональд Трамп в середине декабря 2018 года заявил о победе над ИГ* в Сирии, отметив, что это было единственной причиной пребывания американских военных в стране. Позже пресс-секретарь Белого дома Сара Сандерс сообщила, что США начали вывод войск из Сирии, но победа над ИГ* не означает прекращения коалиции.

https://ria.ru/20190…um=desktop

Роса рассветная, светлее светлого,

А в ней живет поверье диких трав,

У века каждого на зверя страшного,

Найдется свой, однажды, Волкодав

А в ней живет поверье диких трав,

У века каждого на зверя страшного,

Найдется свой, однажды, Волкодав

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Владимир Путин сегодня в Калининграде введет в эксплуатацию терминал по приему сжиженного газа - альтернативный вариант газоснабжения региона, и проведет совещание по созданию во Владивостоке, Калининграде, Кемерове и Севастополе культурно-образовательных и музейных комплексов

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +5,653.19

Регистрация: 16.06.2013

Сообщений: 6,343

Читатели: 12

Регистрация: 16.06.2013

Сообщений: 6,343

Читатели: 12

Цитата: amv3d от 07.01.2019 13:32:37Дипломатии в мире больше нет, как и дипломатов. Политики, военные, "дипломаты" и главы МИД вообще перестали следить за тем что говорят. Все скатилось на уличный уровень, где нужно не говорить о деле, а базарить по понятиям. Слова давно уже потеряли свою силу и смысл. Думаю, что в такой ситуации допустимо все. Нашему МИДу необходимо найти тот язык, который поймут на западе, даже если придется начать называть вещи своими именами не стесняясь в выражениях. Имхо только так на западе и понимают.

Было на форуме неоднократно, для освежения памяти читавшим и ознакомления ранее не читавшим:

И когда до меня дошла очередь, я сказал: “Мы имеем в числе наших гостей двух дипломатов, которым поручено вести переговоры с Англией о торговом договоре. Таких переговоров было ведено множество. Но я остановлюсь на следующих трех: 1) Ивана Грозного с королевой Елизаветой; 2) Украинцева с одною из бесчисленных европейских конференций в Константинополе; 3) На объявлении Екатериной вооруженного нейтралитета.

Скрытый текст

Игры - закончились.

GAME OVER

Т9 - зло!

GAME OVER

Т9 - зло!

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

06:08 08/01/2019

На объектах мексиканской государственной нефтегазовой и нефтехимической компании Petróleos Mexicanos (Pemex) накануне были размещены 900 военнослужащих Минобороны Мексики. Об этом в ходе пресс-конференции сообщил президент страны Андрес Мануэль Лопес Обрадор, передают Tribuna и La Verdad.

Старт подобной операции местные власти, по его словам, дали, чтобы остановить кражу топлива и укрепить безопасность трубопроводов мексиканской нефтяной компании. В целом в операции, по словам главы государства, будут задействованы около 4 тыс. военнослужащих.

Топлива, как подчеркнул в ходе своего выступления Лопес Обрадор, в стране «достаточно». Проблемы с нехваткой бензина на выходных в штатах Синалоа, Халиско, Гуанахуато, Нуэво-Леон, Тамаулипас, Веракрус, Пуэбла, Табаско и Мехико президент объяснил изменениями маршрутов подачи топлива. Это, по его словам, было предпринято, чтобы предотвратить возможные кражи. Теперь снабжение постепенно будет нормализовываться, отметил Лопес Обрадор, подчеркнув, что этому в том числе поспособствуют военные, которые будут наблюдать за ситуацией на объектах Pemex. «Мы осторожно открываем трубопроводы и ведем наблюдение», — добавил президент.

С тех пор как федеральные власти взяли под контроль систему мониторинга трубопроводов Pemex, кража топлива, по его данным, сократилась.

За десять месяцев прошлого года в Мексике было обнаружено более 12,5 тыс. нелегальных врезок в нефтепроводы. По словам Лопеса Обрадора, потери Pemex из-за хищений топлива и нефти за год превысили 60 млрд песо ($3,1 млрд).

РБК

На объектах мексиканской государственной нефтегазовой и нефтехимической компании Petróleos Mexicanos (Pemex) накануне были размещены 900 военнослужащих Минобороны Мексики. Об этом в ходе пресс-конференции сообщил президент страны Андрес Мануэль Лопес Обрадор, передают Tribuna и La Verdad.

Старт подобной операции местные власти, по его словам, дали, чтобы остановить кражу топлива и укрепить безопасность трубопроводов мексиканской нефтяной компании. В целом в операции, по словам главы государства, будут задействованы около 4 тыс. военнослужащих.

Топлива, как подчеркнул в ходе своего выступления Лопес Обрадор, в стране «достаточно». Проблемы с нехваткой бензина на выходных в штатах Синалоа, Халиско, Гуанахуато, Нуэво-Леон, Тамаулипас, Веракрус, Пуэбла, Табаско и Мехико президент объяснил изменениями маршрутов подачи топлива. Это, по его словам, было предпринято, чтобы предотвратить возможные кражи. Теперь снабжение постепенно будет нормализовываться, отметил Лопес Обрадор, подчеркнув, что этому в том числе поспособствуют военные, которые будут наблюдать за ситуацией на объектах Pemex. «Мы осторожно открываем трубопроводы и ведем наблюдение», — добавил президент.

С тех пор как федеральные власти взяли под контроль систему мониторинга трубопроводов Pemex, кража топлива, по его данным, сократилась.

За десять месяцев прошлого года в Мексике было обнаружено более 12,5 тыс. нелегальных врезок в нефтепроводы. По словам Лопеса Обрадора, потери Pemex из-за хищений топлива и нефти за год превысили 60 млрд песо ($3,1 млрд).

РБК

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

8 янв, 00:14

ТАСС, 8 января. Французская компания Maurel & Prom вложит $400 млн в совместный с венесуэльской PDVSA проект по добыче нефти на озере Маракайбо. Об этом объявил в понедельник министр нефтяной промышленности южноамериканской страны и глава PDVSA Мануэль Кеведо.

"Выполняя указания по увеличению добычи нефти, данные нашим президентом Николасом Мадуро, мы приветствуем французскую компанию, которая вместе с PDVSA вложит $400 млн в повышение добычи на озере Маракайбо", - цитирует Кеведо телеканал "Венесолана де телевисьон". Ожидается, что эти инвестиции помогут увеличить объем добываемой нефти в указанном районе до 70 тыс. баррелей в сутки.

По данным ОПЕК, в ноябре 2018 года объем добычи нефти в Венесуэле упал до 1,13 млн баррелей в день. Это на 40% ниже среднего уровня добычи в 2017 году.

ТАСС

ТАСС, 8 января. Французская компания Maurel & Prom вложит $400 млн в совместный с венесуэльской PDVSA проект по добыче нефти на озере Маракайбо. Об этом объявил в понедельник министр нефтяной промышленности южноамериканской страны и глава PDVSA Мануэль Кеведо.

"Выполняя указания по увеличению добычи нефти, данные нашим президентом Николасом Мадуро, мы приветствуем французскую компанию, которая вместе с PDVSA вложит $400 млн в повышение добычи на озере Маракайбо", - цитирует Кеведо телеканал "Венесолана де телевисьон". Ожидается, что эти инвестиции помогут увеличить объем добываемой нефти в указанном районе до 70 тыс. баррелей в сутки.

По данным ОПЕК, в ноябре 2018 года объем добычи нефти в Венесуэле упал до 1,13 млн баррелей в день. Это на 40% ниже среднего уровня добычи в 2017 году.

ТАСС

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

8 янв, 13:25

БЕРЛИН, 8 января. /ТАСС/. Неизвестные напали на главу бременского отделения правой партии "Альтернатива для Германии" Франка Магница и нанесли ему серьезную травму головы. Об этом сообщила во вторник полиция.

Инцидент произошел в понедельник в Бремене. Орудием нападения стал кусок деревянного бруса. 66-летний политик сейчас находится в больнице. Полиция ведет розыск злоумышленников, по предварительной информации, преступление совершено по политическим мотивам.

Акт насилия осудили в правительстве ФРГ, а также в рядах других партий. "Жестокое нападение на депутата Бундестага Франка Магница заслуживает жесткого осуждения", - сказал официальный представитель кабмина Штеффен Зайберт. "Насилие не должно быть средством политической борьбы, и неважно, против кого оно направлено и каковы мотивы", - отметил глава МИД ФРГ Хайко Маас.

"Альтернатива для Германии" в связи с нападением на Магница заявила о "черном дне германской демократии".

ТАСС

Атмосфера ненависти?

БЕРЛИН, 8 января. /ТАСС/. Неизвестные напали на главу бременского отделения правой партии "Альтернатива для Германии" Франка Магница и нанесли ему серьезную травму головы. Об этом сообщила во вторник полиция.

Инцидент произошел в понедельник в Бремене. Орудием нападения стал кусок деревянного бруса. 66-летний политик сейчас находится в больнице. Полиция ведет розыск злоумышленников, по предварительной информации, преступление совершено по политическим мотивам.

Акт насилия осудили в правительстве ФРГ, а также в рядах других партий. "Жестокое нападение на депутата Бундестага Франка Магница заслуживает жесткого осуждения", - сказал официальный представитель кабмина Штеффен Зайберт. "Насилие не должно быть средством политической борьбы, и неважно, против кого оно направлено и каковы мотивы", - отметил глава МИД ФРГ Хайко Маас.

"Альтернатива для Германии" в связи с нападением на Магница заявила о "черном дне германской демократии".

ТАСС

Скрытый текст

Атмосфера ненависти?

Отредактировано: DeC - 08 янв 2019 13:47:44

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Полиция Германии задержала подозреваемого в хакерской атаке на немецких политиков - РИА "Новости"

Сообщается, что задержанный - молодой человек из Гессена, ему 20 лет и он живёт с родителями.

Сообщается, что задержанный - молодой человек из Гессена, ему 20 лет и он живёт с родителями.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Христианско-демократический союз (ХДС) Германии не включил в партийный список на выборы депутатов европейской ассамблеи Элмара Брока, который является депутатом Европарламента с 1980 года, сообщает информационный ресурс EUobserver.

По информации СМИ, 73-летний Брок, занимавший ранее пост главы комитета Европарламента по международным делам, уже заявил, что намерен оспорить решение коллег по партии на общенациональном съезде ХДС 26 января.

По информации СМИ, 73-летний Брок, занимавший ранее пост главы комитета Европарламента по международным делам, уже заявил, что намерен оспорить решение коллег по партии на общенациональном съезде ХДС 26 января.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

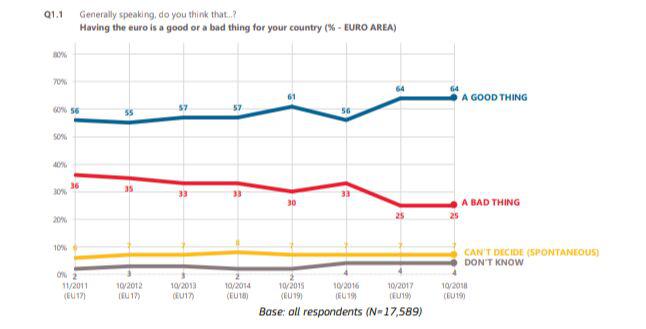

"Евро хорошо для нашей", страны считает подавляющее большинство жителей еврозоны. Причем, евро полезен как для Евросоюза (74%), так и для их страны (64%), ответили респонденты последнего регулярного опроса Еврокомиссии в октябре 2018 года.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

ЕС согласился узаконить санкции против разведслужбы Ирана за заговоры с целью убийства на территории Европы - министр иностранных дел Дании

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Правительство Великобритании не планирует откладывать дату выхода страны из состава Евросоюза, несмотря на сообщения СМИ о том, что Лондон и Брюссель тайно обсуждают такую возможность.

Об этом во вторник заявил министр по вопросам Brexit Стивен Баркли в интервью Четвертому радиоканалу Би-би-си.

"Да, могу опровергнуть эти сообщения, поскольку могу совершенно четко заявить, что линия правительства заключается в том, чтобы покинуть ЕС 29 марта. Премьер-министр неоднократно заявляла об этом в парламенте, - сказал Баркли. - Важно, чтобы результаты референдума уважались".

Позднее в комментарии телеканалу Sky News Баркли добавил, что правительство "не стремится к продлению сроков" выхода из Евросоюза.

Об этом во вторник заявил министр по вопросам Brexit Стивен Баркли в интервью Четвертому радиоканалу Би-би-си.

"Да, могу опровергнуть эти сообщения, поскольку могу совершенно четко заявить, что линия правительства заключается в том, чтобы покинуть ЕС 29 марта. Премьер-министр неоднократно заявляла об этом в парламенте, - сказал Баркли. - Важно, чтобы результаты референдума уважались".

Позднее в комментарии телеканалу Sky News Баркли добавил, что правительство "не стремится к продлению сроков" выхода из Евросоюза.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Нижний Новгород

Карма: +3,921.56

Регистрация: 06.12.2017

Сообщений: 8,438

Читатели: 1

Регистрация: 06.12.2017

Сообщений: 8,438

Читатели: 1

Цитата: Туман от 08.01.2019 13:01:23RT. В России ведутся работы по созданию для ВМФ новейшей крылатой ракеты «Калибр-М» с дальностью более 4,5 тыс. километров.

Только для ВМФ?

Жду не дождусь когда американцы разорвут ДРСМД и что за этим дальше последует.

Жду не дождусь когда американцы разорвут ДРСМД и что за этим дальше последует.

Да воздастся каждому по делам его.

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Лидер недавно созданной партии "Эстония 200" Кристина Каллас объяснила появление в Таллине скандальных плакатов, разделяющих русских и эстонцев, желанием обратить внимание на проблему разобщенности двух общин.

"Расколотое общество – наша реальная проблема. Пусть первый бросит в меня камень тот, кто скажет, что смысл изображенного на плакатах не является правдой. Наши дети ходят в разные школы, мы работаем в разных рабочих коллективах и живем в разных районах города. Мы смотрим разные телеканалы. И если это – не расколотое общество, то как тогда это называть?", - заявила Каллас журналистам.

"Расколотое общество – наша реальная проблема. Пусть первый бросит в меня камень тот, кто скажет, что смысл изображенного на плакатах не является правдой. Наши дети ходят в разные школы, мы работаем в разных рабочих коллективах и живем в разных районах города. Мы смотрим разные телеканалы. И если это – не расколотое общество, то как тогда это называть?", - заявила Каллас журналистам.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Лукка

77 лет

Карма: +30,290.63

Регистрация: 10.07.2007

Сообщений: 35,282

Читатели: 80

Регистрация: 10.07.2007

Сообщений: 35,282

Читатели: 80

Цитата: DeC от 08.01.2019 13:48:20Полиция Германии задержала подозреваемого в хакерской атаке на немецких политиков - РИА "Новости"

Сообщается, что задержанный - молодой человек из Гессена, ему 20 лет и он живёт с родителями.

Похититель данных в ФРГ заявил, что хотел позлить политиков

Юноша, задержанный по подозрению в краже данных немецких знаменитостей, объяснил свои действия злостью на политиков. Его отпустили на свободу.

Гражданин Германии, подозреваемый в масштабной краже и публикации в Twitter данных немецких политиков, заявил на допросе, что действовал в одиночку. Мотивом своих действий он назвал злость на политиков, вызванную их заявлениями и действиями. Об этом сообщил на специально созванной пресс-конференции во вторник, 8 января, прокурор федеральной земли Гессен Георг Унгефук (Georg Ungefuk). По словам Унгефука, после признательных показаний 20-летний юноша был отпущен на свободу: так как угроза того, что он может попытаться скрыться от правосудия, отсутствует.

Несколькими часами ранее Федеральное ведомство по уголовным делам (BKA) сообщило, что по подозрению в причастности к масштабной краже личных данных немецких политиков и VIP-персон полиция задержала 20-летнего мужчину из земли Гессен.

Сведения о сотнях немецких политиков, VIP-персонах, деятелях искусства, журналистах были обнародованы в интернете в конце декабря 2018 года. Власти сообщили об этом лишь 4 января. В Сеть попали, в частности, номера домашних и сотовых телефонов, факсов, адреса электронной почты, переписка в социальных сетях и чатах, паспортные данные и номера кредитных карт, оплаченные счета, банковские выписки, партийные списки.

Отредактировано: Dobryаk - 01 янв 1970

Вси бо вы сынове Божии есте верою о Христе Иисусе. Елице бо во Христа крeстистеся, во Христа облекостеся, несть иудей, ни эллин, несть раб ни свободь, несть мужеский пол, ни женский. Вси бо вы едино есте о Христе Иисусе

Послание Галатам Павла апостола

Послание Галатам Павла апостола

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Канада и США не ведут и не планируют переговоров об отмене пошлин на металлы - RTRS

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Военная полиция ВС РФ начала патрулировать сирийскую территорию близ границы с Турцией - представитель полиции Юсуп Маматов

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,128.59

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,795

Читатели: 55

Корейские предприниматели посетят Саратовскую область с бизнес-миссией - министерство экономического развития области

Тем временем по КНДР - Ким находится в Китае с 7 по 10 января по приглашению Си

Тем временем по КНДР - Ким находится в Китае с 7 по 10 января по приглашению Си

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

513,

Модераторов: 0,

Пользователей: 88,

Гостей: 332,

Ботов: 93

3-я улица Калинина

, A-lexx

, Ale-ale

, AlexanderII

, AndreyK-AV

, Arcticfox

, DPV2005

, Dice

, EDDISON

, Fairo

, Fructoz

, GTesla

, HLD

, Karten

, Konstantine

, L_VV

, Marika Stanovoi

, Mилипромили

, Pepenec

, RaiderFM33

, RedTango

, Renderer

, SaLut

, Senpai

, Slant

, Sliventiy

, Sonich

, South

, Straw

, Tyngys

, UA0FOY

, Vegor

, White Square

, Zf07

, ak1402_a

, aleksandr2011

, alex bert

, amga

, avr

, bastet

, bca

, bizik

, budnik

, cront

, didi coin

, digogen

, dimann

, edl

, format

, greysergman

, hotswaper

, hundert1970

, jeffa

, korumis

, kpago

, mr. Lb

, oleg1952

, qurvax

, releyman

, rokland

, sasha.63

, slabo

, talina

, tugodum

, walkcat

, А75

, Авоська

, Алексей Пашков

, Алсар

, Андрей1971

, Валерий Васильевич

, Василий 90

, Дончанка

, Ивиан Корн

, Из тех, которые с Урала.

, Крымский сибиряк

, Мельхиседек

, Н.О.Ж.

, НАлЕ

, НафНаф

, Односельчанин

, Соколов Алексей

, Сёма

, ТЁТЕНЬКА

, Уральский рабочий

, Фантасмагорик

, Швея

, марта60