Большой передел мира

270,268,142

525,490

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Лавров 8-12 марта посетит ОАЭ, Саудовскую Аравию и Катар. Среди тем - дальнейшая координация на рынке углеводородов и взаимодействию по коронавирусу.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

США откладывают введение тарифов на шотландский виски - Spectator

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

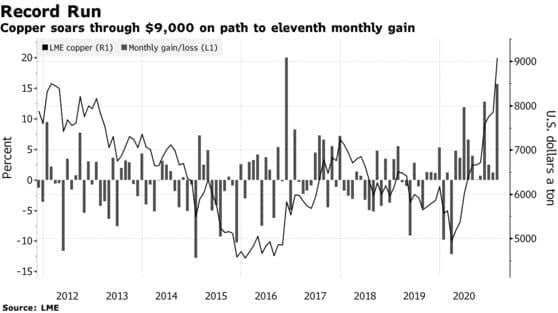

BBG: Инвесторы вкладываются в медь, сделав ставку на то, что в ближайшие годы спрос вырастет, поскольку правительства начнут беспрецедентные программы стимулирования, нацеленные на возобновляемые источники энергии и инфраструктуру электромобилей, которые потребуют огромных объемов сырья. Медь, жизненно важная часть зеленой инфраструктуры от электрических сетей до ветряных турбин.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Британия: США откажутся от тарифов на Airbus. Решат проблему Boeing - Airbus

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Fitch: рост инфляции в Еврозоне будет краткосрочным явлением

https://www.fitchrat…04-03-2021

https://www.fitchrat…04-03-2021

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

МИД России: немецкие банки необоснованно закрывают счета и отказываются сотрудничать с Ruptly и немецкой версией сайта RT, расцениваем это как политическое давление и нарушение обязательств Германии в сфере свободы слова

МИД: Россия будет вынуждена принять жесткие ответные меры в отношении немецких СМИ, если Германия не обеспечит нормальную работу российских СМИ

МИД: Россия будет вынуждена принять жесткие ответные меры в отношении немецких СМИ, если Германия не обеспечит нормальную работу российских СМИ

Отредактировано: DeC - 04 мар 2021 16:01:02

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

МЕЖДУНАРОДНЫЕ РЕЗЕРВЫ РФ НА 26 ФЕВРАЛЯ СОСТАВИЛИ $589,6 МЛРД ПРОТИВ $585,7 МЛРД НА 19 ФЕВРАЛЯ - ЦБ

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Пентагон потратил $549 млн на итальянские самолеты, позже проданные на металлолом.

В распоряжение NBC News попал отчет генерального инспектора министерства обороны США, касающийся странной сделке с итальянскими самолетами, купленными ВВС США для афганского правительства.

В 2008 году ВВС США потратили на итальянские самолеты G222 $549 миллионов для передачи их правительству Афганистана. Самолеты были приобретены у компании Alenia North.

Поставляли самолеты с длительными задержками, наблюдались постоянные проблемы с техническим обслуживанием. Афганские пилоты жаловались на безопасность самолетов. В итоге постановили, что самолеты неисправны, и, в конце концов, в 2014 году, программа была приостановлена, а самолеты – уничтожены, превращены в металлолом и проданы за $40 257.

В отчете генерального инспектора также говорится, что у бывшего офицера ВВС, отвечавшего за программу, «был налицо явный конфликт интересов, потому что он активно участвовал в программе G222, находясь на действительной воинской службе, а затем ушел в отставку и стал основным контактным лицом Alenia в рамках этой программы».

«К счастью, программа G222 в Афганистане была прекращена до того, как погибли люди», - говорится в сообщении.

Никто из официальных лиц и бизнесменов, причастных к сделке, не был привлечен к ответственности, отмечает инспектор.

В распоряжение NBC News попал отчет генерального инспектора министерства обороны США, касающийся странной сделке с итальянскими самолетами, купленными ВВС США для афганского правительства.

В 2008 году ВВС США потратили на итальянские самолеты G222 $549 миллионов для передачи их правительству Афганистана. Самолеты были приобретены у компании Alenia North.

Поставляли самолеты с длительными задержками, наблюдались постоянные проблемы с техническим обслуживанием. Афганские пилоты жаловались на безопасность самолетов. В итоге постановили, что самолеты неисправны, и, в конце концов, в 2014 году, программа была приостановлена, а самолеты – уничтожены, превращены в металлолом и проданы за $40 257.

В отчете генерального инспектора также говорится, что у бывшего офицера ВВС, отвечавшего за программу, «был налицо явный конфликт интересов, потому что он активно участвовал в программе G222, находясь на действительной воинской службе, а затем ушел в отставку и стал основным контактным лицом Alenia в рамках этой программы».

«К счастью, программа G222 в Афганистане была прекращена до того, как погибли люди», - говорится в сообщении.

Никто из официальных лиц и бизнесменов, причастных к сделке, не был привлечен к ответственности, отмечает инспектор.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Заявление главы МИД ФРГ Хайко Мааса по случаю 7-летней годовщины воссоединения Крыма с Россией свидетельствует о неготовности Германии выполнять председательские функции в Комитете Совета Европы, заявила Мария Захарова.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Геологическая служба США (USGS): мировая добыча никеля составила в 2020 г. 2500 тыс. т, что на 4% меньше, чем в 2019 г. (2610 тыс. т).

MEPS: мировое производство нержавеющей стали упало впервые за 5 лет - до 50,7 млн тонн в 2020 г

MEPS: мировое производство нержавеющей стали упало впервые за 5 лет - до 50,7 млн тонн в 2020 г

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

США - Initial Jobless Claims = 745 тыс (прогноз 750 тыс / пред 730 тыс)

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

"Юнипро" и "Новатэк" в рамках рабочей группы изучают проект по "голубому" водороду - Прайм

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Орбан объявил о разрыве отношений с Европейской народной партией, которая стала «придатком европейских левых».

Премьер-министр Венгрии Виктор Орбан заявил об окончательном разрыве отношений с Европейской народной партией, из фракции которой 3 марта вышла его партия «Фидес».

«ЕНП окончательно стала придатком европейских левых. В вопросах миграции, семейных ценностей и национального суверенитета - иными словами, ключевых вопросах нашего времени - между ЕНП и европейскими левыми партиям уже нет никакой разницы», — считает Орбан.

«Сейчас у нас четкая задача. Мы - не ЕНП - должны построить объединение демократических европейских правых, которое станет домом для европейских граждан, которые не хотят мигрантов, мультикультурализма, не скатились к ЛГБТ-безумию, которые защищают традиционные христианские ценности Европы, уважают суверенитет наций и видят свою нацию не как часть прошлого, а как часть своего будущего», — заявляет Виктор Орбан

Премьер-министр Венгрии Виктор Орбан заявил об окончательном разрыве отношений с Европейской народной партией, из фракции которой 3 марта вышла его партия «Фидес».

«ЕНП окончательно стала придатком европейских левых. В вопросах миграции, семейных ценностей и национального суверенитета - иными словами, ключевых вопросах нашего времени - между ЕНП и европейскими левыми партиям уже нет никакой разницы», — считает Орбан.

«Сейчас у нас четкая задача. Мы - не ЕНП - должны построить объединение демократических европейских правых, которое станет домом для европейских граждан, которые не хотят мигрантов, мультикультурализма, не скатились к ЛГБТ-безумию, которые защищают традиционные христианские ценности Европы, уважают суверенитет наций и видят свою нацию не как часть прошлого, а как часть своего будущего», — заявляет Виктор Орбан

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

ЕС отказался назначать дату голосования по торговой сделке с Великобританией на фоне скандала в Северной Ирландии.

Ранее правительство Великобритании в одностороннем порядке продлило действие льготного периода, позволяющего британским поставщикам избегать оформления таможенных фитосанитарных сертификатов для доставки товаров в Северную Ирландию. Срок договора истекал 1 апреля, но Лондон продлил его до 1 октября.

Европейская комиссия, в связи с этим решением, обвинила Великобританию в нарушении международного права и в знак протеста отказалась назначать дату голосования по торговой сделке с Великобританией.

Ранее правительство Великобритании в одностороннем порядке продлило действие льготного периода, позволяющего британским поставщикам избегать оформления таможенных фитосанитарных сертификатов для доставки товаров в Северную Ирландию. Срок договора истекал 1 апреля, но Лондон продлил его до 1 октября.

Европейская комиссия, в связи с этим решением, обвинила Великобританию в нарушении международного права и в знак протеста отказалась назначать дату голосования по торговой сделке с Великобританией.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Путин: «Выглядит как ещё один дворец, так что приеду. Только мне его не переписывайте»

Во время встречи с участниками общероссийской акции взаимопомощи «Мы вместе» на связь с президентом вышла девушка из Ленинградской области. Она рассказала, что находится в двух километрах от Стрельны — места, где находится «Дворец конгрессов» Управления делами президента. На это отреагировал Путин.

Во время встречи с участниками общероссийской акции взаимопомощи «Мы вместе» на связь с президентом вышла девушка из Ленинградской области. Она рассказала, что находится в двух километрах от Стрельны — места, где находится «Дворец конгрессов» Управления делами президента. На это отреагировал Путин.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

США депортировали в РФ предполагаемого поджигателя дома главы Волгоградской области Бочарова в 2016 году

Американские спецслужбы депортировали в Россию Станислава Лисицкого, который был объявлен в розыск и скрылся от российского следствия по делу о поджоге дома главы Волгоградской области Андрея Бочарова в 2016 году.

Американские спецслужбы депортировали в Россию Станислава Лисицкого, который был объявлен в розыск и скрылся от российского следствия по делу о поджоге дома главы Волгоградской области Андрея Бочарова в 2016 году.

Отредактировано: DeC - 04 мар 2021 17:16:23

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

55 лет

Карма: +359.03

Регистрация: 09.04.2018

Сообщений: 776

Читатели: 1

Аккаунт заблокирован

Регистрация: 09.04.2018

Сообщений: 776

Читатели: 1

Аккаунт заблокирован

Цитата: Andrew Carlssin от 04.03.2021 16:25:09Вынужден не согласиться.Скрытый текст

я об обслуживании долгов: государства, штата/провинции, городов, компаний.. впрочем, никому не запрещаю веровать в то, что если 40%-ый дефицит бюджета просто "покрывается" свеженапечатанной бумагой - то у них "это долгое"

Отредактировано: allex - 04 мар 2021 17:29:37

Карма: +8,675.25

Регистрация: 27.02.2020

Сообщений: 5,715

Читатели: 22

Регистрация: 27.02.2020

Сообщений: 5,715

Читатели: 22

Цитата: DeC от 04.03.2021 16:39:21ЕС отказался назначать дату голосования по торговой сделке с Великобританией на фоне скандала в Северной Ирландии.

Ранее правительство Великобритании в одностороннем порядке продлило действие льготного периода, позволяющего британским поставщикам избегать оформления таможенных фитосанитарных сертификатов для доставки товаров в Северную Ирландию. Срок договора истекал 1 апреля, но Лондон продлил его до 1 октября.

Европейская комиссия, в связи с этим решением, обвинила Великобританию в нарушении международного права и в знак протеста отказалась назначать дату голосования по торговой сделке с Великобританией.

На фотке портовый городок Ларне в Ольстере. Он находится не на границе с Ирландской республикой, а на побережье Северного пролива отделяющего остров Великобритания от Северной Ирландии.

И вот там то теперь после Брекзита поставлена таможня - между формально британской Северной Ирландией и собственно британской частью страны.

Вот так распадаются страны.

И уже никак не уклониться теперь - сами подписали, сами согласились, международный договор с Евросоюзом, все дела.

Поезд ушел, Северная Ирландия потеряна и отделена от Великобритании таможенной границей.

Отредактировано: Новый Читатель - 04 мар 2021 17:18:32

"Россия беспощадна" (с) Жозеп Боррель

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Цитата: DeC от 04.03.2021 11:58:57Фармрегулятор Шри-Ланки одобрил экстренное применение в стране российской вакцины от коронавируса "Спутник V", сообщил ланкийский новостной портал Newsfirst.

ШРИ-ЛАНКА СТАЛА 43-Й СТРАНОЙ, ЗАРЕГИСТРИРОВАВШЕЙ РОССИЙСКУЮ ВАКЦИНУ ПРОТИВ КОРОНАВИРУСА "СПУТНИК V" - РФПИ

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,749.76

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,593

Читатели: 54

Группа ученых из Великобритании, Японии, Франции, США, проведя анализ материала с астероида Итокава, доставленного на Землю в ходе миссии "Хаябуса", обнаружили воду и органические вещества внеземного происхождения.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

262,

Модераторов: 0,

Пользователей: 34,

Гостей: 160,

Ботов: 68

1900.113

, AndreyK-AV

, Archangel_

, Aристарх

, BALcat

, Bhrencr

, Dextruder

, Efrussell

, Foxhound

, HLD

, Lis

, MAO

, RF

, Tihij

, aleksa77

, arbiz

, bastet

, digogen

, gmk

, gravass

, jeffa

, megri

, shova

, sl_va

, slowpoke

, vallll

, Август

, Борода

, Братилов Игорь

, Серега 105

, Старгородский

, Терра

, Хан

, балтиксити