Большой передел мира

265,941,918

521,036

Карма: -24.10

Регистрация: 22.02.2023

Сообщений: 80

Читатели: 0

Регистрация: 22.02.2023

Сообщений: 80

Читатели: 0

Предвыборные политтехнологии демократической партии США распространяются повсеместно...

Политики перестали зависеть от волеизъявления масс, и избирают себя сами.

Мир больше никогда не будет прежним...

Политики перестали зависеть от волеизъявления масс, и избирают себя сами.

Мир больше никогда не будет прежним...

Карма: +30.96

Регистрация: 14.01.2024

Сообщений: 68

Читатели: 1

Регистрация: 14.01.2024

Сообщений: 68

Читатели: 1

Цитата: DeC от 03.05.2024 23:14:51Глава дипломатии ЕС Боррель: Украина сдастся за 2 недели без западного оружия.

«Существование Украины зависит от нас. Я знаю, как можно закончить конфликт в Украине. Это можно сделать за пару недель – просто прекратить поставки. Хотим ли мы, чтобы конфликт закончился так? Я не хочу, и, надеюсь, что многие в Европе тоже этого не хотят», — заявил он.

Да уж..."полный боррель"

Кто бы мог предположить еще вчера...

Карма: +313.44

Регистрация: 18.02.2019

Сообщений: 712

Читатели: 0

Регистрация: 18.02.2019

Сообщений: 712

Читатели: 0

Цитата: Портос от 04.05.2024 17:44:30Я бы сказал Россия-Китай-Индия.

Европа, этакий исторический диснейленд, США криминальный диснейленд.

Почему я поставил Россию первой в тройке?

Не из-за чистого патриотизма, а по причине что без России англосаксы-ЕС, нагнут Китай с Индией, особенно учитывая их давнишнюю, скажем мягко конкуренцию.

И да, это через лет 30.

Всецело за.

Санкт-Петербург

24 года

Карма: +20,257.10

Регистрация: 07.01.2009

Сообщений: 19,528

Читатели: 20

Регистрация: 07.01.2009

Сообщений: 19,528

Читатели: 20

Цитата: ZlojDiadia от 04.05.2024 19:14:09Да уж..."полный боррель"

Кто бы мог предположить еще вчера...

Боррель говорил так и почти год назад. Вот цитата от 3 июня 2023 года:

Цитата: 03 июня 2023 года:В случае прекращения военной поддержки Киева со стороны Запада конфликт на Украине быстро закончится, но страна потеряет свой суверенитет, заявил на азиатском форуме по безопасности «Диалог Шангри-Ла» верховный представитель ЕС по иностранным делам и политике безопасности Жозеп Боррель, передает Reuters.

«Мы не можем прекратить военную поддержку Украины, потому что мы не хотим мира, который приведет к сдаче Украины», — сказал он.

https://www.rbc.ru/politics/03/06/2023/647ad9ae9a7947ef105a0fa6

Мы летим вперед, а глядим назад.

Какой раньше рай! Какой раньше ад!

Мой родной народ, оглянись вперед!

Андрей Вознесенский, 1981

Какой раньше рай! Какой раньше ад!

Мой родной народ, оглянись вперед!

Андрей Вознесенский, 1981

Москва

46 лет

Карма: +8,829.20

Регистрация: 30.05.2010

Сообщений: 14,711

Читатели: 9

Регистрация: 30.05.2010

Сообщений: 14,711

Читатели: 9

Риттер: ЦРУ готовят переворот в Грузии из-за закона об иноагентах.

Центральное разведывательное управление США хочет осуществить государственный переворот в Грузии, заявил бывший американский разведчик Скотт Риттер в интервью журналисту Гарланду Никсону на YouTube. Таким образом он отреагировал на продолжающиеся беспорядки в Тбилиси и других грузинских городах из-за законопроекта об иноагентах.

Насилие продолжится летом и осенью. Идея состоит в том, чтобы привести партию «Грузинская мечта» к краху, чтобы во время выборов в октябре провокаторы из ЦРУ одержали верх. Сейчас мы буквально в прямом эфире наблюдаем за переворотом, который пытается осуществить ЦРУ, — считает эксперт.

Риттер подчеркнул, что грузинская полиция на акциях действует осторожно, но ее все равно забрасывают камнями. Это грозит эскалацией противостояния, предположил он. Такой же сценарий США мечтают воплотить в жизнь в Москве, уверен экс-разведчик.

Ранее премьер-министр Грузии Ираклий Кобахидзе отказался от визита в США после выдвинутого условия американской стороной о приостановке рассмотрения парламентом законопроекта об иноагентах. По мнению грузинских властей, требование не соответствует духу партнерства.

2 мая в Тбилиси был введен красный режим опасности на фоне неоднократных попыток протестующих прорваться в парламент Грузии. По информации правительства, мера необходима для сохранения жизни и здоровья людей, находящихся во дворце.

.

https://news.ru/euro…ej-strane/

.

Надо всех сажать, надолго, другого варианта нет, иначе не будет свободной Грузии. Держитесь, не отступайте!

Центральное разведывательное управление США хочет осуществить государственный переворот в Грузии, заявил бывший американский разведчик Скотт Риттер в интервью журналисту Гарланду Никсону на YouTube. Таким образом он отреагировал на продолжающиеся беспорядки в Тбилиси и других грузинских городах из-за законопроекта об иноагентах.

Насилие продолжится летом и осенью. Идея состоит в том, чтобы привести партию «Грузинская мечта» к краху, чтобы во время выборов в октябре провокаторы из ЦРУ одержали верх. Сейчас мы буквально в прямом эфире наблюдаем за переворотом, который пытается осуществить ЦРУ, — считает эксперт.

Риттер подчеркнул, что грузинская полиция на акциях действует осторожно, но ее все равно забрасывают камнями. Это грозит эскалацией противостояния, предположил он. Такой же сценарий США мечтают воплотить в жизнь в Москве, уверен экс-разведчик.

Ранее премьер-министр Грузии Ираклий Кобахидзе отказался от визита в США после выдвинутого условия американской стороной о приостановке рассмотрения парламентом законопроекта об иноагентах. По мнению грузинских властей, требование не соответствует духу партнерства.

2 мая в Тбилиси был введен красный режим опасности на фоне неоднократных попыток протестующих прорваться в парламент Грузии. По информации правительства, мера необходима для сохранения жизни и здоровья людей, находящихся во дворце.

.

https://news.ru/euro…ej-strane/

.

Надо всех сажать, надолго, другого варианта нет, иначе не будет свободной Грузии. Держитесь, не отступайте!

Черная зависть к чужим успехам, злоупотребление властью и бюрократизм - это непростая проблема, связанная с характером или стилем работы этого форума, а вопрос идеологический.(с)

Я диванный стратег 92 уровня.

Я диванный стратег 92 уровня.

Екатеринбург

Карма: +3,744.48

Регистрация: 23.07.2020

Сообщений: 3,052

Читатели: 4

Регистрация: 23.07.2020

Сообщений: 3,052

Читатели: 4

Цитата: Nikk1 от 04.05.2024 17:34:11Начался хай, что ,мол, хватай мешки- все плохо.. У Газпрома случился убыток по итогам 2023 года( МСФО) 583 млрд ₽ в минус. При прибыли 1,3 трлн годом ранее. Достаточно глянуть на таблицу, чтобы понять , что не все так плохо.Скорее всего , кмк, списали один из потоков . Когда- то же надо было это делать.

С АШ..если что

Вот ещё обзор

Цитата: Телеграм-канал MarketScreenСкрытый текст

https://t.me/marketscreen/12831

Помесячная статистика СВО:

https://docs.google.com/spreadsheets/d/1o7ZQ8C3aeI0lC11g72lgg-fFZZwcGExrvwfef17E1XQ/edit?usp=sharing

Ссылка обновлена

https://docs.google.com/spreadsheets/d/1o7ZQ8C3aeI0lC11g72lgg-fFZZwcGExrvwfef17E1XQ/edit?usp=sharing

Ссылка обновлена

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Садик Хан официально переизбран мэром Лондона на третий срок. Уверенная победа действующего мэра столицы.

Садик Хан (лейборист) — 43.7%

Сюзан Холл (консерватор) — 32.6%

Садик Хан (лейборист) — 43.7%

Сюзан Холл (консерватор) — 32.6%

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Новый скандал в бундесвере. Тысячи секретных записей попали в сеть

Немецкое оборонное ведомство опять допустило утечку данных, пишет Focus. В этот раз масштабы "слива" потрясают — любой пользователь мог одним щелчком мыши получить доступ к тысячам видеозаписей с секретных онлайн-конференций. Бесплатно.

Авторы материала отмечают, что все эти ссылки висели в интернете на протяжении нескольких месяцев.

Немецкое оборонное ведомство опять допустило утечку данных, пишет Focus. В этот раз масштабы "слива" потрясают — любой пользователь мог одним щелчком мыши получить доступ к тысячам видеозаписей с секретных онлайн-конференций. Бесплатно.

Авторы материала отмечают, что все эти ссылки висели в интернете на протяжении нескольких месяцев.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Москва

46 лет

Карма: +8,829.20

Регистрация: 30.05.2010

Сообщений: 14,711

Читатели: 9

Регистрация: 30.05.2010

Сообщений: 14,711

Читатели: 9

Цитата: Телеграм-канал Ateo Breaking ✔Для возможного заключения соглашения по Сектору Газа потребуется еще несколько дней диалога в Каире, сообщает телеканал Sada al-Balad.

https://t.me/Ateobreaking/118040

Скорее всего не договорятся

Биби это не нужно.

ЗЫ: Ну а если договорятся, то бумкнет где-то, после этого, все само рассосется.

Отредактировано: avt5160701 - 04 май 2024 21:42:56

Черная зависть к чужим успехам, злоупотребление властью и бюрократизм - это непростая проблема, связанная с характером или стилем работы этого форума, а вопрос идеологический.(с)

Я диванный стратег 92 уровня.

Я диванный стратег 92 уровня.

Москва

Карма: +15,572.45

Регистрация: 30.03.2017

Сообщений: 9,670

Читатели: 11

Регистрация: 30.03.2017

Сообщений: 9,670

Читатели: 11

Цитата: Телеграм-канал Банкста10% мирового танкерного флота перевозит санкционную нефть. @banksta

https://t.me/banksta/51794

Кругом 10,2% - как по тоннажу, так и по количеству судов.

Отредактировано: Sliventiy - 04 май 2024 22:02:06

Осторожно! Смайликов не ставлю!!!

_______________________________

«… мы ведь не дети и отлично понимаем, что сила современной философии не в силлогизмах, а в авиационной поддержке»(с)

—————————————————-

https://100cats.ru/

_______________________________

«… мы ведь не дети и отлично понимаем, что сила современной философии не в силлогизмах, а в авиационной поддержке»(с)

—————————————————-

https://100cats.ru/

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Киев может обратиться с запросом об отправке европейских войск на Украину, если не хватит собственных сил

Дискуссия 103 0

Киев может обратиться с запросом об отправке европейских войск на Украину, если не хватит собственных сил, заявил французским СМИ депутат Рады Гончаренко.Дискуссия 103 0

Ранее Макрон заявил, что не исключает возможности отправки войск на Украину, если поступит соответствующая просьба со стороны Киева.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Маттиас Акке, политик от правящей партии (СДПГ) в Германии и кандидат на выборах в Европарламент, был жестоко избит в городе Дрездене и госпитализирован в тяжелом состоянии

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Партия Марин Ле Пен «Национальное объединение» рассматривает возможность исключения немецкой «Альтернативы для Германии» из коалиции в парламенте ЕС из-за опасений по поводу экстремизма - Financial Times

Ещё не избрались, а уже пересрались.

Ещё не избрались, а уже пересрались.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Москва

Карма: +15,572.45

Регистрация: 30.03.2017

Сообщений: 9,670

Читатели: 11

Регистрация: 30.03.2017

Сообщений: 9,670

Читатели: 11

Цитата: Телеграм-канал БанкстаРазведка США заявила о вероятности участия России в битве за Тайвань. @banksta

https://t.me/banksta/51796

Осторожно! Смайликов не ставлю!!!

_______________________________

«… мы ведь не дети и отлично понимаем, что сила современной философии не в силлогизмах, а в авиационной поддержке»(с)

—————————————————-

https://100cats.ru/

_______________________________

«… мы ведь не дети и отлично понимаем, что сила современной философии не в силлогизмах, а в авиационной поддержке»(с)

—————————————————-

https://100cats.ru/

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Британии забеспокоились о состоянии своих финансов. Банк Англии потерял сразу 85 миллиардов фунтов на распродаже своих активов и повышении ключевой ставки. Дефицит бюджета ставит антирекорды - а долги давят на экономику, приводя к банкротству целых городов.

Но особую обиду вызывает “гениальное” решение продать в начале нулевых больше половины золотых активов. Этим заведовали лейбористы, которые вскоре вернутся во власть. Они спустили 400 тонн золота по цене в 270 долларов за тройскую унцию. Сейчас золото стоит в 10 раз больше.

Спрос на золото второй год подряд ставит рекорды - и находится на максимуме с послевоенного 1950 года. А центробанки мира за 2023 год скупили 1000 тонн золота. Особенно активно покупают его Китай, Индия и монархии Залива. Для них физическое золото становится самым безопасным активом - и альтернативой доллару или казначейским облигациям США.

Фонд Рокфеллера называет это новой золотой лихорадкой. Вот только Лондон в ней точно не участвует. Сто лет назад Британская империя обладала крупнейшими в мире золотыми запасами. Но львиную долю сначала истратили в мировых войнах - а затем остатки распродали за бесценок.

Сейчас у Британии от силы 300 тонн золота - в 7-8 раз меньше, чем у Китая или России. Нужно покупать ещё - но денег в бюджете нет, и нынешние цены на золото Лондон не потянет. Вот и остаётся лишь наблюдать за созданием новой финансовой системы, в том числе на базе золота. И ждать развязки долгового кризиса уже в США, которая стремительно приближается.

//Малек Дудаков

Но особую обиду вызывает “гениальное” решение продать в начале нулевых больше половины золотых активов. Этим заведовали лейбористы, которые вскоре вернутся во власть. Они спустили 400 тонн золота по цене в 270 долларов за тройскую унцию. Сейчас золото стоит в 10 раз больше.

Спрос на золото второй год подряд ставит рекорды - и находится на максимуме с послевоенного 1950 года. А центробанки мира за 2023 год скупили 1000 тонн золота. Особенно активно покупают его Китай, Индия и монархии Залива. Для них физическое золото становится самым безопасным активом - и альтернативой доллару или казначейским облигациям США.

Фонд Рокфеллера называет это новой золотой лихорадкой. Вот только Лондон в ней точно не участвует. Сто лет назад Британская империя обладала крупнейшими в мире золотыми запасами. Но львиную долю сначала истратили в мировых войнах - а затем остатки распродали за бесценок.

Сейчас у Британии от силы 300 тонн золота - в 7-8 раз меньше, чем у Китая или России. Нужно покупать ещё - но денег в бюджете нет, и нынешние цены на золото Лондон не потянет. Вот и остаётся лишь наблюдать за созданием новой финансовой системы, в том числе на базе золота. И ждать развязки долгового кризиса уже в США, которая стремительно приближается.

//Малек Дудаков

Отредактировано: ConstB - 05 май 2024 17:17:59

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

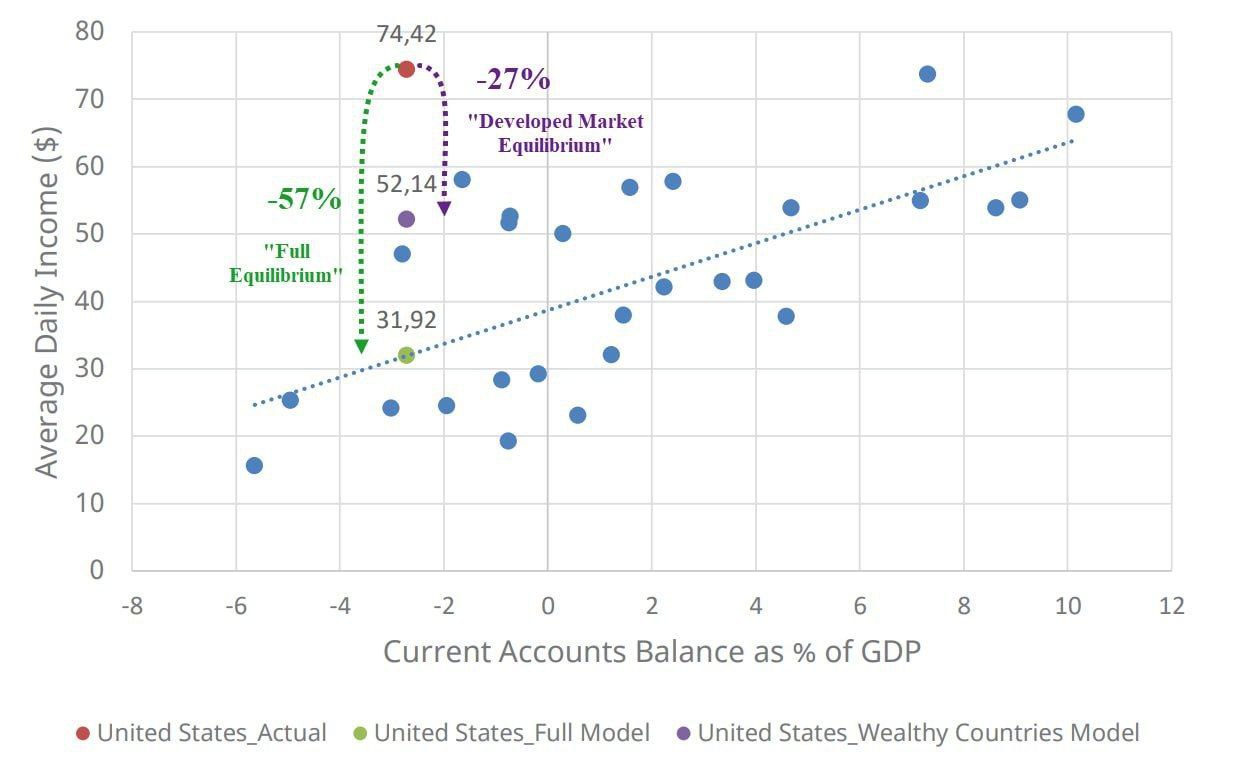

Если доллар перестанет быть основной мировой резервной валютой, уровень жизни в США упадёт на 57%

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Министерство финансов Японии вмешалось и укрепило иену на 5%.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

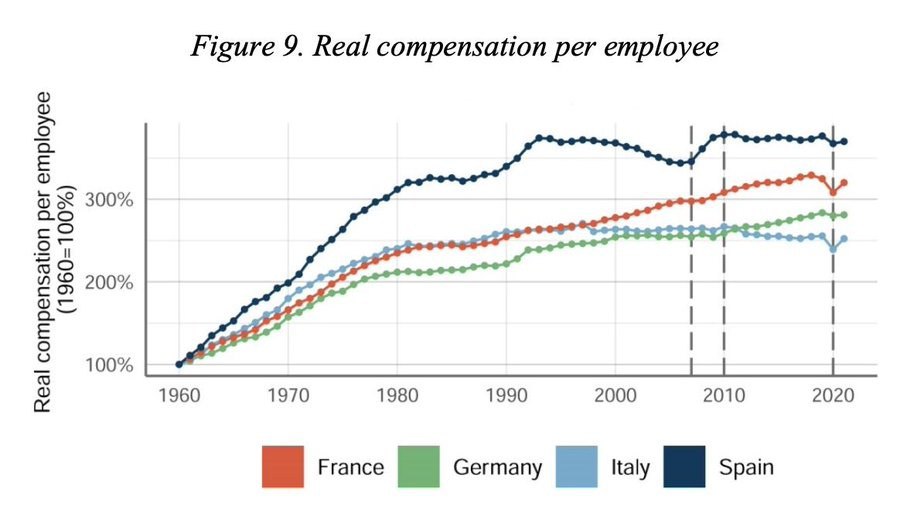

Замедление темпов роста экономик «старых» членов ЕС, привело к тому, что уровень жизни Италии и Испании достигнет уровня Словении, Польши и Литвы.

По прогнозу МВФ доход на душу населения в Словении превысит аналогичный показатель в Италии к 2029 году с учетом покупательной способности (то есть $65 тыс. ВВП на душу населения). Литва и Польша почти достигнут этого уровня. Показатель Испании будет ниже — около $60 тыс.

На момент вступления Словении, Польши и Литвы в блок в 2004 году разрыв по показателю был почти двукратный.

По прогнозу МВФ доход на душу населения в Словении превысит аналогичный показатель в Италии к 2029 году с учетом покупательной способности (то есть $65 тыс. ВВП на душу населения). Литва и Польша почти достигнут этого уровня. Показатель Испании будет ниже — около $60 тыс.

На момент вступления Словении, Польши и Литвы в блок в 2004 году разрыв по показателю был почти двукратный.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Бернли, Великобритания.

Граждане Великобритании празднуют победу своих единоверцев на местных выборах.

Из 45 членов местного совета, 6 заняли мусульмане.

NB: Ещё раз, на видео - город в графстве Ланкашир, население 83 000 человек. Основан в 1122.

Граждане Великобритании празднуют победу своих единоверцев на местных выборах.

Из 45 членов местного совета, 6 заняли мусульмане.

NB: Ещё раз, на видео - город в графстве Ланкашир, население 83 000 человек. Основан в 1122.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,117.55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,128

Читатели: 55

Брадфорд*, Великобритания.

Граждане Великобритании празднуют победу независимого кандидата Ризвана Салима на выборах в городской совет.

В тяжёлой борьбе он победил оппонентку от лейбористов, гражданку Великобритании, Анилу Ахмед.

* население 550 тыс. человек. 17% из которых мусульмане. Основан в 1086.

Граждане Великобритании празднуют победу независимого кандидата Ризвана Салима на выборах в городской совет.

В тяжёлой борьбе он победил оппонентку от лейбористов, гражданку Великобритании, Анилу Ахмед.

* население 550 тыс. человек. 17% из которых мусульмане. Основан в 1086.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

355,

Модераторов: 0,

Пользователей: 48,

Гостей: 221,

Ботов: 86

A-lexx

, Bhrencr

, Caney

, Def803

, DennyTX

, Deymаn

, Feral ArtRaz

, GTesla

, Gizz

, Glav407

, Gross_PaPa

, MAPKOBKA

, Maria G

, NavyGator

, Rаgtime

, Sergey_07d499

, Sergey_New

, Spiri

, T4r3n

, Tihayalavina

, User78

, Wat

, Woland_1967

, Zameson

, __Alex_loki_

, ars

, avgust

, avt5160701

, beemaster

, comp

, didgik

, edl

, frogi

, mobbit

, piligrim33

, read-only

, sarboz divona

, tomavacha

, ttiot

, vladivanych

, zagran

, Алёша Попович

, ВЕК47

, Кактус74

, Кромежник

, НАлЕ

, Поверонов

, Хан