Большой передел мира

267,610,260

522,781

Карма: +421,435.52

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Член парламента Швейцарии Томас Маттер: В настоящее время не обсуждается вопрос о государственной помощи Credit Suisse

Швейцарский депутат Matter: ЦБ Швейцарии предоставит ликвидность Credit Suisse в обмен на залог.

Швейцарский депутат Matter: не удивлюсь, если регуляторы сделают анонс по Credit Suisse до утра понедельника

Швейцарский депутат Matter: ЦБ Швейцарии предоставит ликвидность Credit Suisse в обмен на залог.

Швейцарский депутат Matter: не удивлюсь, если регуляторы сделают анонс по Credit Suisse до утра понедельника

Отредактировано: DeC - 15 мар 2023 22:16:06

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,435.52

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

В январе Индия закупала российскую нефть по цене $79,80 за баррель, сообщил Bloomberg со ссылкой на данные министерства торговли страны. Это окончательная цена, в которую входят затраты на логистику, страхование и другие услуги.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +4,965.46

Регистрация: 14.05.2010

Сообщений: 18,065

Читатели: 7

Регистрация: 14.05.2010

Сообщений: 18,065

Читатели: 7

Краткое резюме

"It is bad to be enemy of the United States

But it is fatal to be the United States friend"

"It is bad to be enemy of the United States

But it is fatal to be the United States friend"

Дисциплина важна, чтобы добиться успеха, но одной дисциплины недостаточно. Нужна внутренняя мотивация для достижения цели. И конечно, трудолюбие. Это талант заставить себя работать и уметь это делать продуктивно. (ВВП)

Монтевидео

64 года

Карма: +8,418.13

Регистрация: 19.08.2007

Сообщений: 21,226

Читатели: 5

Регистрация: 19.08.2007

Сообщений: 21,226

Читатели: 5

Асад заявил о поддержке спецоперации России на Украине

Президент Сирии Башар Асад во время встречи с главой Российского государства Владимиром Путиным в Кремле подтвердил, что Дамаск поддерживает Россию в борьбе со «старыми и новыми нацистами».

Он отметил, что это его первый визит в Россию после начала СВО, передает ТАСС.

«Хочу повторить сирийскую позицию в поддержку спецоперации. Я говорю, что это старые и новые нацисты, потому что Запад принимал старых нацистов у себя на земле, а сейчас он вновь поддерживает их», – сказал Асад. Он подчеркнул, что позиция Сирии исходит из того, что мир действительно нуждается в стабилизации. Путин ранее заявил на встрече с Асадом, что Сирия достигла успехов в борьбе с терроризмом благодаря России.

______________________

Асад то красавчик - и Крым и ДНР с ЛНР признал еще давно. в отличии от Батьки!

Президент Сирии Башар Асад во время встречи с главой Российского государства Владимиром Путиным в Кремле подтвердил, что Дамаск поддерживает Россию в борьбе со «старыми и новыми нацистами».

Он отметил, что это его первый визит в Россию после начала СВО, передает ТАСС.

«Хочу повторить сирийскую позицию в поддержку спецоперации. Я говорю, что это старые и новые нацисты, потому что Запад принимал старых нацистов у себя на земле, а сейчас он вновь поддерживает их», – сказал Асад. Он подчеркнул, что позиция Сирии исходит из того, что мир действительно нуждается в стабилизации. Путин ранее заявил на встрече с Асадом, что Сирия достигла успехов в борьбе с терроризмом благодаря России.

______________________

Асад то красавчик - и Крым и ДНР с ЛНР признал еще давно. в отличии от Батьки!

https://www.youtube.com/watch?v=d4yHZPH6NU0

Карма: +421,435.52

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Объем вложений России в американские государственные ценные бумаги в январе текущего года сократился в 9,3 раза по сравнению с предшествующим месяцем и составил $67 млн. Это следует из опубликованных документов Минфина США.

В декабре 2022 года указанный показатель равнялся $629 млн долларов, в ноябре — $2,092 млрд, в октябре — $2,034 млрд. В январе на долгосрочные облигации в российских вложениях пришлось $54 млн, на краткосрочные — $13 млн.

В декабре 2022 года указанный показатель равнялся $629 млн долларов, в ноябре — $2,092 млрд, в октябре — $2,034 млрд. В январе на долгосрочные облигации в российских вложениях пришлось $54 млн, на краткосрочные — $13 млн.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,435.52

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

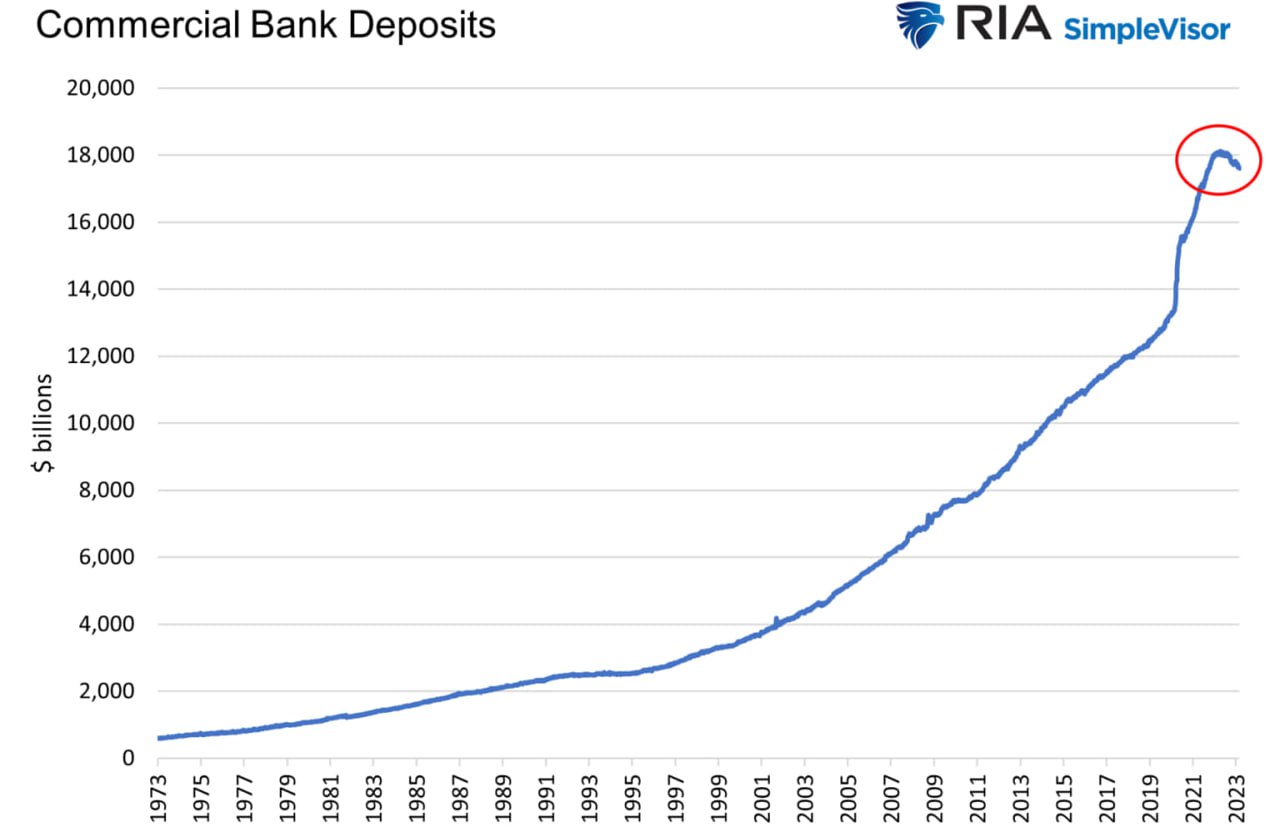

RIA: депозиты в коммерческих банках США снижаются впервые с 1948г

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,435.52

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Иран установил специальный финансовый канал со странами Лиги арабских государств через Китай.

По словам израильского журналиста, в ближайшее время в Пекине состоится встреча между Ираном и арабскими странами для обсуждения создания нового финансового канала при посредничестве Китая.

Подробности этой финансовой линии пока неизвестны.

По словам израильского журналиста, в ближайшее время в Пекине состоится встреча между Ираном и арабскими странами для обсуждения создания нового финансового канала при посредничестве Китая.

Подробности этой финансовой линии пока неизвестны.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Смоленщина

40 лет

Карма: +2,035.62

Регистрация: 25.05.2020

Сообщений: 1,735

Читатели: 3

Регистрация: 25.05.2020

Сообщений: 1,735

Читатели: 3

Цитата: Kirill62 от 15.03.2023 22:36:01Цитата: Телеграм-канал КОРНИЛОВБоже, что они там курят! Все итальянские газеты со ссылкой на свою разведку сообщают сегодня о том, что за голову министра обороны Италии Гвидо Крозетто предложена награда 15 млн долларов. Причем заказал его Дмитрий Медведев! А исполнителем должен быть «Вагнер»!

При этом все сайты, которые эту чушь разносят, пытаются постичь замысловатое и столь непонятное слово «мудак» (именно так Пригожин пару дней назад назвал этого министра). Не удивлюсь, если завтра итальянские газеты авторитетно пояснят своей аудитории, что «мудак» у нашей мафии означает черную метку, которую выдают жертве перед устранением 😂

https://t.me/kornilov1968/15907

Корнилов сам мудак, потому что пишет херню полнейшую, там контекст был таков, что Медведев министра обозвал в конце января (вроде 28-го) "редким дураком", никакой Пригожин про него ничего не говорил, потом то самое Il Foglio и написало, что "убрать" его заказали двум ячейкам Вагнера в Европе. Всё. Читайте первоисточник, а не соловьёвских дебилов

П.С. Да, Пригожин его называл мудаком, но про ситуацию с беженцами. Вчера. Это вообще не касается темы "устранения" министра

Отредактировано: Виталий Иванович - 16 мар 2023 00:24:49

Судя по тому, что происходит в мире — слово «Совесть», его смысл и значение, существуют только на русском языке!

Ульяновск

43 года

Карма: +529.80

Регистрация: 05.09.2014

Сообщений: 804

Читатели: 0

Аккаунт заблокирован

Регистрация: 05.09.2014

Сообщений: 804

Читатели: 0

Аккаунт заблокирован

Цитата: Телеграм-канал СОЛОВЬЁВВот это да.

Турция подумала и все-таки готова пропустить американские корабли через Босфор и Дарданеллы, чтобы они смогли забрать обломки беспилотника. Об этом заявил турецкий министр национальной обороны Х. Акар.

Это значит, что сил на сопротивление давлению стало ещё меньше.

А еще - это новые риски. Сколько кораблей, какие, как они собираются подходить к берегам Крыма и к чему это приведёт - вопросы открытые.

https://t.me/SolovievLive/164584

Если это правда то в этом и есть причина падения дельтаплана, а ни как не действия наших летчиков. И это неприятный звонок.

Карма: +421,435.52

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Сегодня по городам Южной Африки разъезжают пикапы с предупреждением:

▪️ «Закройте все свои предприятия, чтобы избежать мародерства. Закройте все свои магазины, чтобы избежать мародерства. Закройте все свои фабрики, чтобы избежать мародерства. Закройте все».

На 20 марта запланирована массовая акция протестов EFF (Борцы за экономическую свободу). В акции будет участвовать Федерация профсоюзов, а это более 700 000 человек.

▪️ «Закройте все свои предприятия, чтобы избежать мародерства. Закройте все свои магазины, чтобы избежать мародерства. Закройте все свои фабрики, чтобы избежать мародерства. Закройте все».

На 20 марта запланирована массовая акция протестов EFF (Борцы за экономическую свободу). В акции будет участвовать Федерация профсоюзов, а это более 700 000 человек.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

провинция

64 года

Карма: +30,403.52

Регистрация: 29.10.2013

Сообщений: 30,333

Читатели: 94

Регистрация: 29.10.2013

Сообщений: 30,333

Читатели: 94

Цитата: DeC от 14.03.2023 22:07:443-месячная EURIBOR снизилась на 20.4 бп — максимальное падение с 2001г — BBG

И чё?

Карма: +421,435.52

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Китай и Таиланд подписали меморандум о взаимном переводе и публикации 50 классических произведений обеих стран в течение ближайших пяти лет. Этот шаг направлен на повышение взаимопонимания и дружбы между странами, сообщает gov.cn во вторник.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,435.52

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Американский оператор Southern испытывает финансовые проблемы и-за переносов ввода в строй АЭС "Вогтль"

Новость 919 22

13 марта 2023Новость 919 22

По результатам последнего отчета Southern сообщила о новых проблемах при тестах единственной строящейся в США АЭС Vogtle. Несмотря на то что тестовый запуск 3-го энергоблока проведен в марте, не исключены возможности новых убытков по станции и приняли решение о понижении целевой цены. Тем не менее кейс по-прежнему выглядит интересно, предлагая дивдоходность выше средней по отрасли, а также вероятный опережающий рост EPS после ввода 3-го и 4-го энергоблоков.

Southern Company — один из крупнейших в США коммунальных холдингов, оказывающий услуги по обеспечению потребителей электроэнергией и газом. Компания обслуживает около 9 млн клиентов на территории общей площадью 300 тыс. кв. км.

Очередной перенос сроков ввода АЭС Vogtle — главная причина понижения ЦЦ. Тринадцатилетняя история с единственной строящейся в США крупной АЭС близка к завершению, однако по итогам 4-го квартала 2022 года ввод 3-го энергоблока снова отсрочен. 7 марта он был запущен в тестовую эксплуатацию с плановым полноценным запуском в мае-июне 2023 года. Последняя задержка обернулась увеличением стоимости проекта еще на $ 201 млн и спровоцировала убыток в 4-м кв. 2022 года.

В связи с продолжающимся строительством 4-го энергоблока Vogtle скорр. чистая прибыль 2023 года может остаться на уровне 2022 года. В 2024 году прогнозная скорр. чистая прибыль на акцию составит $ 3,95–4,10, что предполагает рост на 12% г/г: такой потенциал преимущественно связан с предполагаемым эффектом запуска АЭС. Долгосрочный ориентир по росту EPS составляет 5–7% в год.

Ввод энергоблоков в эксплуатацию — главное ожидаемое и крайне позитивное событие для компании. Помимо увеличения парка генерации до 44 ГВт, компания без потери мощности сможет закрыть около 2,5 ГВт угольных ТЭС и выполнить план по их закрытию в текущем десятилетии на 45%, а также воспользоваться налоговыми стимулами для АЭС, введенными актом Inflation Reduction Act. Кроме того, мы ожидаем выхода денежного потока на положительную территорию по окончании строительства.

Дивидендная доходность SO ожидается на уровне 4,3% NTM, что является одним из самых высоких показателей в отрасли.

Компания выглядит на 11% дешевле аналогов по мультипликаторам P/E, P/S и EV/EBITDA на 2023–2024 гг.

Коэффициент «Чистый долг / EBITDA» для Southern составляет 6,2х, что выше среднего значения по отрасли (5,5х). Стоимость долга компании при этом составляет 5,1%, чуть ниже средних 5,2% по отрасли. С окончанием строительства энергоблоков АЭС Vogtle мы прогнозируем снижение к-та «Чистый долг / EBITDA» к уровню 5,0х (2023–2024 гг.) Долговую нагрузку компании оцениваем как умеренную.

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Среди рисков для Southern в первую очередь выделяем возможные дальнейшие проблемы как с 4-м, так и с 3-м энергоблоком Vogtle. Новые задержки могут привести к снижению прибыли 2023 и 2024 гг. за счет переоценок и прямых денежных расходов, а также сохранению давления на денежный поток. Кроме того, отмечаем общие для всего сектора риски природных катаклизмов, рецессии и более агрессивного подхода ФРС к величине ставок в США.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,435.52

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 281,975

Читатели: 54

В Польше рекордная инфляция с 1996 года.

Показатель вырос до 18,4% по сравнению с февралем 2022.

Сильнее всего в феврале подорожали продукты питания (на 24%) и транспорт (23,7%), сообщило статуправление республики.

Показатель вырос до 18,4% по сравнению с февралем 2022.

Сильнее всего в феврале подорожали продукты питания (на 24%) и транспорт (23,7%), сообщило статуправление республики.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Россия

Карма: +27,314.53

Регистрация: 08.11.2011

Сообщений: 16,325

Читатели: 5

Регистрация: 08.11.2011

Сообщений: 16,325

Читатели: 5

США не хотят, чтобы Россия достала упавший в Черное море американский беспилотник, заявил координатор Белого дома по стратегическим коммуникациям Джон Кирби.

"Это наша собственность, мы бы не хотели, чтобы она оказалась у России, но и не испытываем чрезмерных беспокойств относительно того, что они могут оттуда извлечь", - сказал Кирби в интервью CNN.

https://ria.ru/20230…80721.html

А украденные США и ЕС российские активы являются собственностью России. Не хотят их вернуть?

"Это наша собственность, мы бы не хотели, чтобы она оказалась у России, но и не испытываем чрезмерных беспокойств относительно того, что они могут оттуда извлечь", - сказал Кирби в интервью CNN.

https://ria.ru/20230…80721.html

А украденные США и ЕС российские активы являются собственностью России. Не хотят их вернуть?

Массовая миграция чужих этносов в Россию и замещение ими государствообразующего русского народа является наибольшей угрозой национальной безопасности. В связи с этим, необходимо кардинальное изменение миграционной политики государства.

25 лет

Карма: +7,277.02

Регистрация: 01.11.2011

Сообщений: 9,501

Читатели: 4

Регистрация: 01.11.2011

Сообщений: 9,501

Читатели: 4

Цитата: DeC от 16.03.2023 01:15:43В Польше рекордная инфляция с 1996 года.

Показатель вырос до 18,4% по сравнению с февралем 2022.

Сильнее всего в феврале подорожали продукты питания (на 24%) и транспорт (23,7%), сообщило статуправление республики.

Охохо!

Где там пан Адам?

...

Раньше сравнение шло с 97-м, емнип, мартом.

Щас пошли штурмовать рекорды из более ранних и весёлых годов...

25 лет

Карма: +7,277.02

Регистрация: 01.11.2011

Сообщений: 9,501

Читатели: 4

Регистрация: 01.11.2011

Сообщений: 9,501

Читатели: 4

Цитата: zZmeIOka от 16.03.2023 03:15:21Спасибо за перевод. Для американца Скотт слишком много знает о России и слишком комплиментарно о нас отзывается. Неожиданно... и тревожно даже как-то за него, как бы путинским агентом не признали на родине ;)

Он сейчас на расхват у альтернативных СМИ.

Видел начало его одного интервью недавно.

Ведущая в шутку спросила, мол, Скотт, когда ты спишь, ты же постоянно даёшь интервью.

Его знания о России крайне востребованы у тех американцев ( и не только американцев), кто не верит мейнстриму и хочет разобраться, что же происходит...

Царицын

Карма: +6,048.43

Регистрация: 29.09.2012

Сообщений: 4,562

Читатели: 1

Регистрация: 29.09.2012

Сообщений: 4,562

Читатели: 1

ВАШИНГТОН, 16 мар - РИА Новости. США считают, что приостановка Россией участия в ДСНВ "юридически некорректна", по мнению Вашингтона, Москва до сих пор связана условиями договора, заявили в госдепе.

"Объявленное Россией приостановление участия в ДСНВ юридически некорректно. Поэтому Россия остается связанной обязательствами в рамках договора", - утверждается в распространенном бюллетене госдепа.

В американском внешнеполитическом ведомстве выразили готовность встречаться с российской стороной для разрешения озабоченностей, заявив об отсутствии препятствий для инспекций в рамках договора. "У российских инспекторов есть необходимые визы… Нет таких санкций, которые помешали бы России полностью пользоваться правами на инспекции", - утверждают в госдепе.

https://ria.ru/20230…75656.html

"Объявленное Россией приостановление участия в ДСНВ юридически некорректно. Поэтому Россия остается связанной обязательствами в рамках договора", - утверждается в распространенном бюллетене госдепа.

В американском внешнеполитическом ведомстве выразили готовность встречаться с российской стороной для разрешения озабоченностей, заявив об отсутствии препятствий для инспекций в рамках договора. "У российских инспекторов есть необходимые визы… Нет таких санкций, которые помешали бы России полностью пользоваться правами на инспекции", - утверждают в госдепе.

https://ria.ru/20230…75656.html

Царицын

Карма: +6,048.43

Регистрация: 29.09.2012

Сообщений: 4,562

Читатели: 1

Регистрация: 29.09.2012

Сообщений: 4,562

Читатели: 1

ВАРШАВА, 15 марта. /ТАСС/. Власти Польши подали заявление о лишении России прав и привилегий в Международном агентстве по атомной энергии (МАГАТЭ) при сохранении за ней всех обязательств. Об этом заявила в среду министр климата и окружающей среды Польши Анна Москва на конференции о польско-украинском энергетическом сотрудничестве.

"Мы подали формальное заявление о приостановлении членства России", - сказала она, подчеркнув, что речи об исключении страны из организации нет. "Это создает необходимость выполнения всех обязательств, но в то же время лишает всех прав, всех привилегий, а прежде всего, лишает Россию репутации надежного ядерного партнера, которая еще действует в некоторых частях мира", - отметила министр, ответственная за вопросы энергетики.

14 марта генеральный директор МАГАТЭ Рафаэль Гросси на предложение ограничить роль России в возглавляемой им организации ответил, что это не в его полномочиях.

Россия - важный участник МАГАТЭ и входит в Совет управляющих - один из двух руководящих органов (совместно с Генеральной конференцией государств-членов). Совет управляющих собирается пять раз в год: в марте и июне, дважды в сентябре (до и после сессии Генеральной конференции) и в ноябре. Он представляет рекомендации Генеральной конференции по деятельности агентства и бюджету, назначает гендиректора МАГАТЭ, который затем утверждается Генеральной конференцией.

В состав совета в настоящее время входят 35 государств. Председателем Совета управляющих в 2022-2023 годах является управляющий от Чехии Иво Шрамек. На этом посту он сменил представителя Республики Корея Хам Сан Ука.

https://tass.ru/mezh…a/17272301

Осталось понять: какое отношение Польша имеет к чему-нибудь атомному в последние лет сто

"Мы подали формальное заявление о приостановлении членства России", - сказала она, подчеркнув, что речи об исключении страны из организации нет. "Это создает необходимость выполнения всех обязательств, но в то же время лишает всех прав, всех привилегий, а прежде всего, лишает Россию репутации надежного ядерного партнера, которая еще действует в некоторых частях мира", - отметила министр, ответственная за вопросы энергетики.

14 марта генеральный директор МАГАТЭ Рафаэль Гросси на предложение ограничить роль России в возглавляемой им организации ответил, что это не в его полномочиях.

Россия - важный участник МАГАТЭ и входит в Совет управляющих - один из двух руководящих органов (совместно с Генеральной конференцией государств-членов). Совет управляющих собирается пять раз в год: в марте и июне, дважды в сентябре (до и после сессии Генеральной конференции) и в ноябре. Он представляет рекомендации Генеральной конференции по деятельности агентства и бюджету, назначает гендиректора МАГАТЭ, который затем утверждается Генеральной конференцией.

В состав совета в настоящее время входят 35 государств. Председателем Совета управляющих в 2022-2023 годах является управляющий от Чехии Иво Шрамек. На этом посту он сменил представителя Республики Корея Хам Сан Ука.

https://tass.ru/mezh…a/17272301

Осталось понять: какое отношение Польша имеет к чему-нибудь атомному в последние лет сто

57 лет

Карма: +1,964.07

Регистрация: 10.11.2012

Сообщений: 2,827

Читатели: 3

Регистрация: 10.11.2012

Сообщений: 2,827

Читатели: 3

Цитата: Нуриэль Рубини от 16.03.2023 05:53:37Он сейчас на расхват у альтернативных СМИ.

Видел начало его одного интервью недавно.

Ведущая в шутку спросила, мол, Скотт, когда ты спишь, ты же постоянно даёшь интервью.

Его знания о России крайне востребованы у тех американцев ( и не только американцев), кто не верит мейнстриму и хочет разобраться, что же происходит...

На ютубе я на него подписан и регулярно смотрю.... Интересно развиваются события... В Яндекс браузере смотрю с авто переводом... Он многим даёт интерьвью.. Было его дискурссия с нашими искателями хорошей жизни... Вооще  проходил разрыв шаблона у эмигрантов бежавших от "Путинского режима".... Смотрите.. Не пожалеете..

Отредактировано: Goshanskiy - 17 мар 2023 01:56:05

Будем жить до самой смерти, а там посмотрим. Пишу с телефона и ошибками.

Сейчас на ветке:

151,

Модераторов: 0,

Пользователей: 20,

Гостей: 95,

Ботов: 36

AbbatFaria

, AlexanderII

, Arbyzoff

, Bиктор

, Gizz

, Moriak2

, Ogoner

, Yuriy58

, Zu

, alic1793

, gmk

, k3sv

, kse

, svetliy1963

, Вадим Р.

, Дитя Арбата

, Из тех, которые с Урала.

, Кондуктор

, хвилолoг

, шорох