Экономический и финансовый ликбез

403,345

705

|

|

Lawpuh ( Слушатель ) |

| 09 апр 2009 в 00:20 |

Тред №100908

новая дискуссия Дискуссия 230

Да чего тут заморачиваться с этим банковским мультипликатором строя цепочки из банков, депозитов и пр.?

Загляните сюда, на обсуждение этого вопроса на вики (на языке вероятного противника):

-------------------------------------------------

===============================================

Тут конечно, особенно в первом примере, может показаться, что банкир сделает для себя кучу денег на скромном вкладе депозитора.

Не спешите с выводами:

Должники расплачиваются чеками #, а возвращают банку настоящие баксы $. Вот тут бы банкиру и ручёнки потирать от удовольствия, но :(............, продавци то приносят в банк эти чеки ########## и выдёргивают из банковского резерва $$$$$$$$$$. И вся эта прелесть будет продолжаться до тех пор, пока ########## не кончатся. И посмотрит тогда банк свой баланс и с разочарованием отметит, что:

-----------------------------------------

Банковский резерв: $$$$$$$$$$ ($ 100)

На счёте депозитора:: ########## ($ 100)

-----------------------------------------

А что же банкиру достанется?

А банкиру достанется процент по кредитам т.к. должники ещё немного $$ потаскают в банк уже после того, как у них чековые книжки закончатся. Вот она и природа ссудного процента - чтобы его выплатить, должник должен часть своих $$ тащить не в магазин, а прямо в банк. В магазин их потащит уже сам банкир.

------------------------------------------

Добавлено 11.4.2009

------------------------------------------

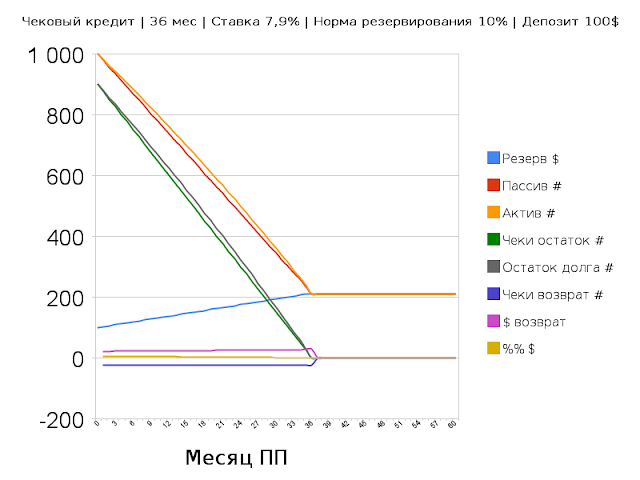

Вот такой баланс на три года. Порядок расчёта кредита см. у Jobar на этой ветке выше.

Банкир заработал на 100$:м депозите 110,78$ за три года.

Из них он должен заплатить %% депозитеру, что при депозитной ставке 4,5%, составит, при условии, что депозитер забирает свои %% раз в год, 13,50$.

И того доход банкира за 3 года составит 110,78$ - 13,50$ = 97,28$.

Со 100$ чужих денег это не так уж и плохо.

--------------------------------------------

Это т.н. "идеальный случай". Но вполне рабочий. Банк может ограничить месячные траты должника.

Например в Финляндии ограничены, например, по получению наличных даже владельцы частных счетов.

З.Ы. Могу внести в расчёты коэффициент неопределённости и тогда рафик будет выглядеть более реально.

З.Ы. Скорректируем условия:

===================================

Добавлено 11.4.2009

-----------------------------------

-----------------------------------

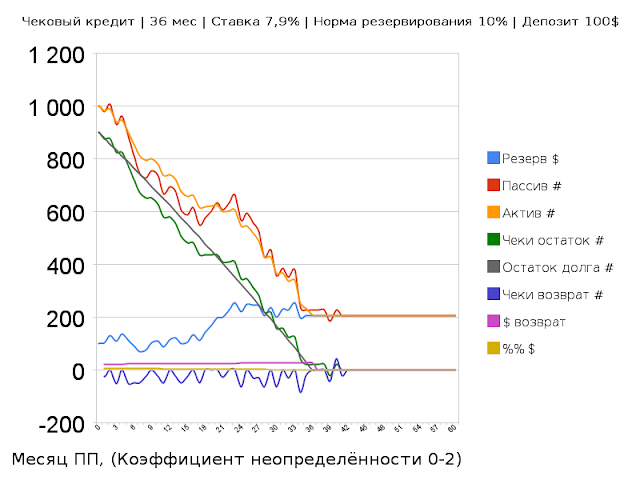

Немножечко подкалбасивает, но система работает стабильно. Наличных в резерве хватает на оплату чеков. Норма резервирования временами нарушается, но это же можно замыливать в отчётности время от времени прибегая к межбанковскому кредитованию.

------------------------------------

====================================

Ну тут уже колбасит не по детски!

Резерва не всегда хватает на оплату чеков. Для оплаты и сведения баланса приходится прибегать к интенсивному межбанковскому кредитованию. Да и конечный доход снижается.

Дальше испытывать не будем - дальше пушной зверёк.

Вывод:

При норме резервирования 10% максимальнодопустимый коэффициент неопределённости лежит между 0-2 и 0-3.

====================================

------------------------------------

Ну вот и ладушки.

При норме резервирования 50% заёмщик может потратить за раз весь свой кредит.

Как банкир баланс сведёт? Ноу проблем - он засунет на пассив те оплаченные чеки и скажет, что "так и було".

Правда теперь за 3 года из моих $100 он сможет наварить только $9,65 и если он обещал мне 4,5% годовых, то банкир в убытке $9,65-$4,5*3=$-3,85.

====================================

Добавлено 13.4.2009

Вы так и не поняли?

Кредит выдан в ###, а не в $$$.

#900.

А возврат будет в $$$.

$900 + процент, тоже в $$$.

А чеки ### будут гаситься в банке в обмет на $$$.

$900.

Таким образом, по завершение цикла, в банке будет $900 + $ процент.

ЦБ тут вообще не при делах.

Загляните сюда, на обсуждение этого вопроса на вики (на языке вероятного противника):

-------------------------------------------------

ЦитатаStaged money expansion is nonsense

The graphs and the table are complete nonsense. A bank can lend out the whole amount in a single loan if it wants to. Banks do not lend cash. Banks lend chequebook money. Below is an illustration of the issue with a 10% reserve requirement:

Symbols:

$ = cash

# = chequebook money (bank liability to deposit holder)

Stage 1: Bank has no (available) cash and can't lend

Stage 2: A depositor walks in with $100 in cash:

Bank vault: $$$$$$$$$$ ($100)

Depositor account: ########## ($100)

Stage 3: Bank lends chequebook money

Bank vault: $$$$$$$$$$ ($100)

Depositor account: ########## ($100)

Debtor account(s): ########################################################################################## ($900)

The point is: There can be any number of lending operations to achieve the full money multiplier effect, including just one.

The same example with a 50% requirement:

Stage 1: Bank has no (available) cash and can't lend

Stage 2: A depositor walks in with $100 in cash:

Bank vault: $$$$$$$$$$ ($100)

Depositor account: ########## ($100)

Stage 3: Bank lends chequebook money

Bank vault: $$$$$$$$$$ ($100)

Depositor account: ########## ($100)

Debtor account(s): ########## ($100)

===============================================

ЦитатаПошаговый денежный мультипликатор-нонсенс

Графики и таблицы полная ерунда. Банк может предоставить всю сумму в один заем, если он хочет. Банки не кредитуют наличными. Банки выдают кредиты чековыми книжками (пр. переводчика:в современном обществе кредитные карточки). Ниже приводится пример с 10% резервным требованием:

Условные обозначения:

$ = Наличные

# = "деньги" на чековой книжки (банковские депозиты ответственности владельца)

Этап 1: банк не имеет (в наличии) наличных и не может кредитовать

Этап 2: вкладчик входит с $ 100 наличныx:

Банковский резерв: $$$$$$$$$$ ($ 100)

На счёте депозитора: ########## ($ 100)

Этап 3: Банк ссужает деньги чековыми книжками

Резерв банка: $$$$$$$$$$ ($ 100)

На счёте депозитора: ########## ($ 100)

На счёте (счетах) должника (ов): ############################################ ############################################## ($ 900)

Примечание: Там может быть любое число операций по кредитованию для достижения полного эффекта мультипликации денег, в том числе всего один.

Тот же пример с 50% резервным требованием:

Этап 1: банк не имеет (в наличии) наличных и не может кредитовать

Этап 2: вкладчик входит с $ 100 наличныx:

Банковский резерв: $$$$$$$$$$ ($ 100)

На счёте депозитора: ########## ($ 100)

Этап 3: Банк ссужает деньги чековыми книжками

Резерв банка: $$$$$$$$$$ ($ 100)

На счёте депозитора: ########## ($ 100)

На счёте (счетах) должника (ов): ########## ($ 100)

Тут конечно, особенно в первом примере, может показаться, что банкир сделает для себя кучу денег на скромном вкладе депозитора.

Не спешите с выводами:

Должники расплачиваются чеками #, а возвращают банку настоящие баксы $. Вот тут бы банкиру и ручёнки потирать от удовольствия, но :(............, продавци то приносят в банк эти чеки ########## и выдёргивают из банковского резерва $$$$$$$$$$. И вся эта прелесть будет продолжаться до тех пор, пока ########## не кончатся. И посмотрит тогда банк свой баланс и с разочарованием отметит, что:

-----------------------------------------

Банковский резерв: $$$$$$$$$$ ($ 100)

На счёте депозитора:: ########## ($ 100)

-----------------------------------------

А что же банкиру достанется?

А банкиру достанется процент по кредитам т.к. должники ещё немного $$ потаскают в банк уже после того, как у них чековые книжки закончатся. Вот она и природа ссудного процента - чтобы его выплатить, должник должен часть своих $$ тащить не в магазин, а прямо в банк. В магазин их потащит уже сам банкир.

------------------------------------------

Добавлено 11.4.2009

------------------------------------------

Вот такой баланс на три года. Порядок расчёта кредита см. у Jobar на этой ветке выше.

Банкир заработал на 100$:м депозите 110,78$ за три года.

Из них он должен заплатить %% депозитеру, что при депозитной ставке 4,5%, составит, при условии, что депозитер забирает свои %% раз в год, 13,50$.

И того доход банкира за 3 года составит 110,78$ - 13,50$ = 97,28$.

Со 100$ чужих денег это не так уж и плохо.

--------------------------------------------

Цитата: Шмухер от 10.04.2009 21:06:35

Ну да, ну да. Знаете, что произойдет на следующий день после выдачи такого кредита? Должник пойдет в магазин и купит разом какую-нибудь хреновину на все $900. В тот же день магазин принесет в банк этот чек на $900 и вежливо, но настоятельно попросит: "переведите, плиз, эти $900 на мой расчетный счет в Бэнк оф Нью-Йорк".

А в кассе - одна-единственная бумажка на $100, а на кор.счете - мышь повесилась. А еще, елки-палки, дебитору $100 должны.

Тут я вижу только один выход - тихонько вытащить эту сотку из кассы, купить в соседнем оружейном магазинчике пистолет и затрелиться со стыда и горя. 8)

..............

Это т.н. "идеальный случай". Но вполне рабочий. Банк может ограничить месячные траты должника.

Например в Финляндии ограничены, например, по получению наличных даже владельцы частных счетов.

Я не могу обналичить по моей банковской и кредитной (они на одной SIM:ке) более 500€ в день, насколько я помню.

З.Ы. Могу внести в расчёты коэффициент неопределённости и тогда рафик будет выглядеть более реально.

З.Ы. Скорректируем условия:

ЦитатаПошаговый денежный мультипликатор-нонсенс

Графики и таблицы полная ерунда. Банк может предоставить всю сумму в один заем, если он хочет. Банки не кредитуют наличными. Банки выдают кредиты чековыми книжками (пр. переводчика:в современном обществе кредитные карточки). Ниже приводится пример с 10% резервным требованием:

Условные обозначения:

N = Начальный резерв банка

$ = Наличные

# = "деньги" на чековой книжки (банковские депозиты ответственности владельца)

Этап 1: банк не имеет(в наличии)лишних наличных и не может кредитовать

Этап 2: вкладчик входит с $ 100 наличныx:

Банковский резерв: $$$$$$$$$$ ($ N+100)

На счёте депозитора: ########## ($ 100)

Этап 3: Банк ссужает деньги чековыми книжками

Резерв банка: $$$$$$$$$$ ($ N+100)

На счёте депозитора: ########## ($ 100)

На счёте (счетах) должника (ов): ############################################ ############################################## ($ 900)

Примечание: Там может быть любое число операций по кредитованию для достижения полного эффекта мультипликации денег, в том числе всего один.

Тот же пример с 50% резервным требованием:

Этап 1: банк не имеет(в наличии)лишних наличных и не может кредитовать

Этап 2: вкладчик входит с $ 100 наличныx:

Банковский резерв: $$$$$$$$$$ ($ N+100)

На счёте депозитора: ########## ($ 100)

Этап 3: Банк ссужает деньги чековыми книжками

Резерв банка: $$$$$$$$$$ ($ N+100)

На счёте депозитора: ########## ($ 100)

На счёте (счетах) должника (ов): ########## ($ 100)

Теперь ситуация прояснилась? Если N>>$100, то риск минимальный.

===================================

Добавлено 11.4.2009

-----------------------------------

-----------------------------------

Немножечко подкалбасивает, но система работает стабильно. Наличных в резерве хватает на оплату чеков. Норма резервирования временами нарушается, но это же можно замыливать в отчётности время от времени прибегая к межбанковскому кредитованию.

------------------------------------

====================================

Ну тут уже колбасит не по детски!

Резерва не всегда хватает на оплату чеков. Для оплаты и сведения баланса приходится прибегать к интенсивному межбанковскому кредитованию. Да и конечный доход снижается.

Дальше испытывать не будем - дальше пушной зверёк.

Вывод:

При норме резервирования 10% максимальнодопустимый коэффициент неопределённости лежит между 0-2 и 0-3.

====================================

------------------------------------

Ну вот и ладушки.

При норме резервирования 50% заёмщик может потратить за раз весь свой кредит.

Как банкир баланс сведёт? Ноу проблем - он засунет на пассив те оплаченные чеки и скажет, что "так и було".

Правда теперь за 3 года из моих $100 он сможет наварить только $9,65 и если он обещал мне 4,5% годовых, то банкир в убытке $9,65-$4,5*3=$-3,85.

====================================

Добавлено 13.4.2009

Цитата: Шмухер от 10.04.2009 21:06:35

А если серъезно, то откуда на кор. счете банка возьмутся эти $900? Банк залезет в компьютер ЦБ и сам себе нахимичит? Или заявку в ЦБ подаст: "В связи с наличием $100 в резерве прошу доначислить в мою пользу еще $900. Потом верну как-нибудь."

Вы так и не поняли?

Кредит выдан в ###, а не в $$$.

#900.

А возврат будет в $$$.

$900 + процент, тоже в $$$.

А чеки ### будут гаситься в банке в обмет на $$$.

$900.

Таким образом, по завершение цикла, в банке будет $900 + $ процент.

ЦБ тут вообще не при делах.

Отредактировано: Lawpuh - 13 апр 2009 в 17:42

ОТВЕТЫ (0)

Комментарии не найдены!