Мировой экономический кризис

53,395,483

93,596

|

Константин Скворцов ( Слушатель ) |

| 11 ноя 2015 01:48:32 |

Хроники ударной волны

новая дискуссия Дискуссия 295

Товарная дефляция усиливается

США: Разрыв между складскими запасами и объемами продаж побил рекорд первой волны суперкризиса

вт, 10/11/2015 - 18:37 | alexsword

Оптовые склады в США за год выросли на 4.7%, а продажи сократились на 3.9%, что говорит о мощном разрыве между ожиданиями коммерсантов и случившимся фактом, а также о предстоящем сокращении их заказов.

Результат - разрыв между ними (черной линией на первом графике) уже побил предыдущий рекорд первой волны суперкризиса в 2008, соотношение еще рекорды не побило, но однозначно в зоне, соответствующей рецессии, которую "почему-то" до сих так официально и не объявили, не хотят форсировать биржевой коллапс.

США: Разрыв между складскими запасами и объемами продаж побил рекорд первой волны суперкризиса

вт, 10/11/2015 - 18:37 | alexsword

Оптовые склады в США за год выросли на 4.7%, а продажи сократились на 3.9%, что говорит о мощном разрыве между ожиданиями коммерсантов и случившимся фактом, а также о предстоящем сокращении их заказов.

Результат - разрыв между ними (черной линией на первом графике) уже побил предыдущий рекорд первой волны суперкризиса в 2008, соотношение еще рекорды не побило, но однозначно в зоне, соответствующей рецессии, которую "почему-то" до сих так официально и не объявили, не хотят форсировать биржевой коллапс.

Отредактировано: Константин Скворцов - 11 ноя 2015 01:49:15

ОТВЕТЫ (16)

|

|

Удаленный пользователь |

| 11 ноя 2015 06:44:35 |

Что забавно, так это то, что снижение объема продаж объясняется обвальным снижением цен на исходное сырье, т.е. нефть и металлы. Это и подтверждается данными таблицы. Копипасту надо просматривать на предмет достоверности, а не радостно нести сюда!

Снижение продаж (в денежном выражении) нефтепродуктов более чем на $25,6 млрд и металлов на $3,8 млрд, а через них снижение издержек и, как следствие, цен на остальные товары. Т.е. никакой дефляцией и близко не пахнет. Факторный анализ проводить учили? Я беру и нивелирую фактор снижения цен на нефть (а через него на нефтепродукты), позитивный для США, как импортера нефти. Вот и получается, что без учета нефтяных и металлических статей видим рост продаж. На (448 004 - 39 618 - 12 583) - (466 332 - 65 253 - 16 407) = 11 131 или на 11 131 / (466 332 - 65 253 - 16407) = 2,9%. Рост продаж на 2,9%, а не снижение на 3,9%. Запасы выросли с ростом экономики и под рост этой экономики, что является обычным делом. За год под 3 млн.новых рабочих мест это колоссальное количество новых магазинов и складов. Да и рост продаж электроэнергии на 6% (!!!)... че там апологеты ножика говорили про "энергопоток на душу населения"?

Что же до показателя inventories/sales, то он не имеет значимого экономического смысла. Достаточно вспомнить как скачут показатели остатков нефти/нефтепродуктов в США, что так разрекламировано новостями в тщетной попытке обосновать этим рост или снижение цены на нефть.

Очевидные для экономиста вещи, что еще раз доказывает, что экономикой должны заниматься экономисты, а не фрилансеры и прочие профессиональные безработные. Передайте это Alexsword'у.

|

|

nekto_mamomot ( Слушатель ) |

| 11 ноя 2015 11:30:24 |

Цитата: Mordred от 11.11.2015 03:44:35

Бггг...

То-то ЦБ Китая, Японии, Еврозоны, Британии в три с половиной смены печатают деньги!

В Швеции и нескольких странах введены отрицательные ставки...

"А мужики-то и не знают!"(с)

И ФРС не поднимает ставку, потому что в США дикая инфляция?

*****

И только некто Мордред, великий экономиЗД и финисиЗД, "осчастливил" нас

своим гениальным прозрением: "В экономиках Запада никакой дефляцией и близко не пахнет!"

*****

У меня одна просьба, камрад: днем некогда следить за вашим "представлением"!

Оставьте Ваш "выход на арену" на вечер!

И колпак надеть не забудьте...

|

Полярный лис ( Слушатель ) |

| 11 ноя 2015 13:26:02 |

Ваше сообщение скорее всего не в ладу с правилами ГА:

"Правила призваны обеспечить высокое качество обсуждений и комфортную атмосферу общения участникам и читателям сайта".

Мортред (не без недостатков), явно оппонирует ветке МЭК.

Но Мортрид приходит с цифрами, с фактажём, ... -- даёт нам возможность улучшить качество своей позиции.

Ветке МЭК и её пользователям крупно повезло, что есть такой оппонент.

И откровенно на одних эмоциях травля оппонента в публично дискуссии первый "смертный грех", для ресурса ГА.

|

|

Константин Скворцов ( Слушатель ) |

| 11 ноя 2015 22:17:47 |

Цитата: Mordred от 11.11.2015 03:44:35

Показатель inventories/sales имеет вполне доступный смысл и называется он "затоваривание склада". Никакого отношения к показателям по остаткам нефти он точно не имеет, так как механизм торговли совершенно другой.

И снижение цен еще сильнее бьет по объему складских позиций в денежном выражении.

Это и называется "товарная дефляция".

По поводу "радостного несения" и прочего я поражаюсь вашей способности читать эмоции сквозь монитор. Вы сами всегда жалуетесь на оскорбительные выпады и тд. Так начните с себя - пусть ваши сообщения лучатся доброжелательностью и вежливостью.

|

|

Удаленный пользователь |

| 12 ноя 2015 02:22:58 |

По цифрам, которые я привел есть что возразить или нет? Вся "дефляция" пришлась исключительно на нефтепродукты. Причем снижение продаж в годовом выражении составит треть триллиона долларов. Продажи по остальным позициям выросли. Это факт. Назовите позиции по которым имеет место быть дефляция, а иначе ваши утверждения голословны. А я еще молчу про двукратное снижение мировой стоимости стали (доля Metals в стоимости импорта США в 2013 году оценивалось на уровне 5% всего импорта).

Вы ведь даже не смотрели свою же таблицу. Я даже специально оставил ловушку, чтобы проверить, будет кто смотреть мои выкладки или нет. Никто. Ничего. Не стал. Делать. Так вот, electrical это не электричество, как я намеренно указал, а скорее электрооборудование. Не нашлось желающих указать на "явную ошибку".

И график свой сделали с немыслимой для экономиста методологической ошибкой. У вас там деления разные для черного графика и для сине/красного. Это типичный случай подтасовки. Приведите к одному знаменателю, и ГЭП ваш станет едва заметным пятном.

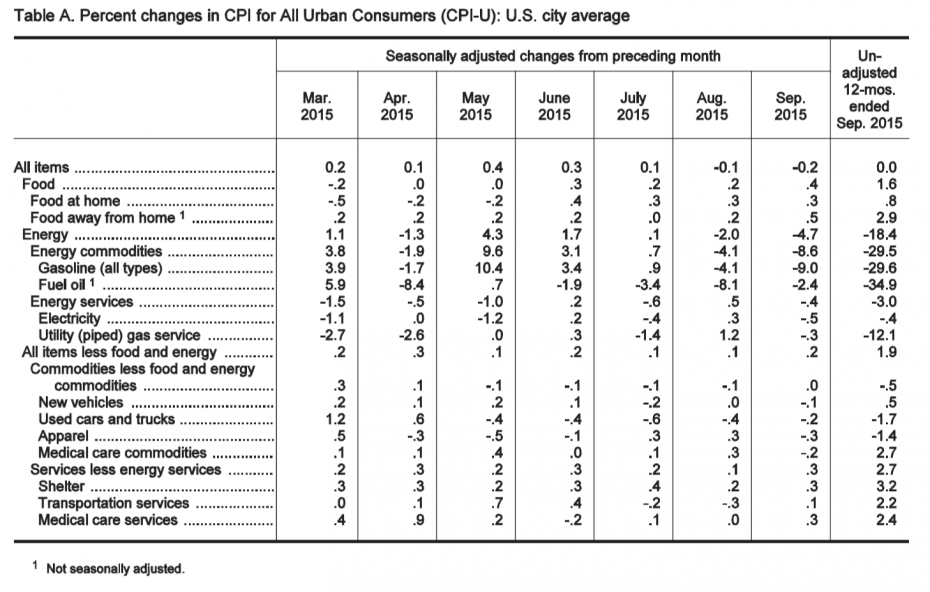

Тем не менее я хочу развить свою мысль. Цена на All Grades All Formulations Retail Gasoline за год (сентябрь 2015 к сентябрю 2015) в США снизилась на 42% (с $3,434 до $2,418 за галлон). Это вызвано снижением цен на покупную сырую нефть, которая в цене бензина в США составляет около 50%. Снижение цен на нефть, а через них на все виды нефтепродуктов, вызвало снижение объема продаж по этой категории товаров (код NAICS 4247) в денежном выражении с начала 2015 года на $225 млрд, или на 5% от всех продаж товаров в 2015 году. Если бы объем продаж нефтепродуктов в 2015 году сохранился на уровне 2014 года, то объем продаж в США за 9 месяцев 2015 года составил бы на 2% больше чем за 9 месяцев 2014 года. Т.е. и в этом случае рост продаж налицо.

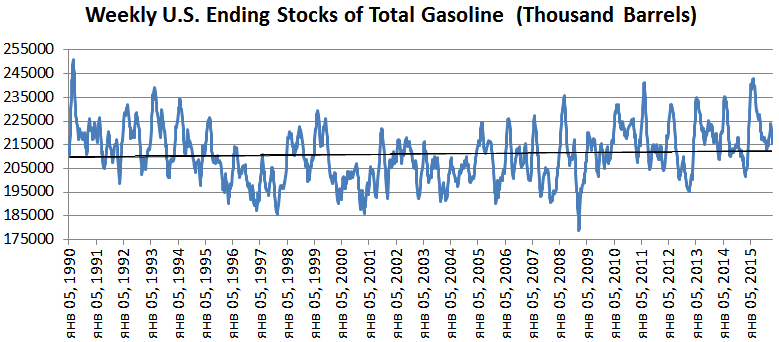

Почему показатель Inventories / Sales не имеет практического значения. Во-первых, потому что не существует нормативов оборачиваемости товарных запасов, т.е. ни рост показателя ни его снижение не с чем сравнивать, нет эталона. Во-вторых, потому что показатель Inventories откровенно хаотичен, иными словами разница показателя 30 сентября и 01 октября может меняться абсолютно случайным способом, в зависимости от того, поступила нужная информация или нет (так показатель остатков по нефти и нефтепродуктам недельный, в то время как для точного сравнения нужна более высокая периодичность его обновления).

Вот график, иллюстрирующий хаотичность показателя остатков по бензину (еженедельный).

Тренд боковой с 1990 года, а разброс показателя остатков чудовищный. И как его можно использовать в сравнении?

И это только один показатель, а по остальным товарам ситуация аналогичная.

И уж конечно не надо забывать, что доля товаров в структуре продаж в США в два раза ниже доли услуг, тем самым самое малое в три раза надо снижать значимость представленных данных по оптовой торговле (т.е. даже не по всему объёму продаж товаров). Вот предварительные данные по рознице показывают рост продаж за девять месяцев на 2,1%.

А вот и напоследок график соотношения запасов к продажам за период с 1992 года (источник):

Как видим, ни о чем текущие (и вообще за период) показатели соотношения запасов к продажам не говорят. Большую часть времени с 1992 они были выше текущих. В целом текущее значение (в целом по экономике) близко к медианному. Т.е. ни о дефляции, ни о затоваривании и речи быть не может при таких данных.

|

Фракталь ( Слушатель ) |

| 12 ноя 2015 10:32:54 |

Цитата: Mordred от 11.11.2015 23:22:58

Вы отлично ориентируетесь в графиках.

Существует ли относительно США какой-нибудь график, который может отобразить следующую зависимость:

Исходные данные:

1.) курс доллара США значительно повысился.

2.) стоимость ресурсов в долларовом эквиваленте значительно снизилась

3.) предприятиям США производить товары стало дешевле.

4.) отсюда либо повышение предложения либо снижение стоимости единицы товара, либо и то и другое. Оставить цены на своих местах не имеет смысла - задушат демпингом иностранцы или даже свои.

5.) номинальный размер кредитов (долгов) производящих предприятий США остался на прежнем уровне.

6.) доходы уменьшились, а по долгам надо платить в тех же объёмах. Предприятия, не имеющие или исчерпавшие запас прочности разоряются.

7.) люди остаются без работы, что влечёт к снижению потребления населением на фоне повышенного предложения. Возникает кризис перепроизводства.

8.) для преодоления перекоса государство создаёт новые рабочие места.

Что хотелось бы увидеть:

1.) Какой направленности предприятия склонны к закрытию в США? Какой направленности предприятия преимущественно создаются в США?

2.) Какие специальности чаще всего попадают под сокращение в США из-за результатов оптимизации расходов предприятий?

3.) Кто попадает чаще всего под сокращение - женщины, мужчины, белые, латиносы, чёрные и т.д.? (хотя в США открытой статистики на этот счёт, я уверен, не существует)

4.) Какой направленности и качества создаются новые рабочие места в США?

На той неделе, например, вышли данные, по которым США создали за прошедший месяц аж 270к новых рабочих мест. Это - очень немало, но что это за рабочие места?

Манипулирование цифрами на графиках с малопонятными терминами не имеет значения, если нет понимания обыкновенных, самых базовых процессов, на основе которых строятся графики. К качеству и достоверности американской статистики уже давно возникают очень серьёзные вопросы.

|

|

Константин Скворцов ( Слушатель ) |

| 13 ноя 2015 00:25:16 |

Цитата: Mordred от 11.11.2015 23:22:58

При делении продажи/запасы денежная размерность уходит - так что снижение цены не играет той роли которую вы приписываете. Как только поймете это все остальное тоже станет более понятно.

|

|

Удаленный пользователь |

| 13 ноя 2015 02:24:51 |

Слив засчитываю. Неспособность признать собственную неправоту очевидна. График соотношения продаж к запасам для кого приведен? Или тут вижу, а тут не вижу? Кстати, вы забыли сказать, кто вы по образованию и какое имеете отношение к экономической науке.

|

Портос ( Слушатель ) |

| 12 ноя 2015 21:47:31 |

Цитата: Mordred от 11.11.2015 03:44:35

Кому снижение издержек, а кому падение доходов.

Падение доходов, падение спроса.

Увеличение спроса в условиях общего падения доходов, только путём снижения цен.

По этому дефляция, вполне актуальна.

|

|

Удаленный пользователь |

| 13 ноя 2015 02:21:11 |

Цитата: Портос от 12.11.2015 18:47:31

Подтвердите цифрами падение дохода, падение спроса, снижение цен, и товарные группы, по которым имеет место быть дефляция. Я не комментирую выкрики из зала.

|

|

KS_new ( Слушатель ) |

| 13 ноя 2015 02:52:26 |

Цитата: Mordred от 12.11.2015 23:21:11

Чего-то я проворонил начало эпического срача

Идём на сайт BLS сентябрь 2015 CPI -0,2% - это дефляция по определению

|

|

Удаленный пользователь |

| 13 ноя 2015 04:01:35 |

|

|

Удаленный пользователь |

| 13 ноя 2015 04:34:32 |

Сообщение удалено

BlackShark

13 ноя 2015 04:52:37

BlackShark

13 ноя 2015 04:52:37

Отредактировано: BlackShark - 13 ноя 2015 04:52:37

|

|

Фракталь ( Слушатель ) |

| 11 ноя 2015 13:07:12 |

Может быть, всё проще?

Накачка товарами идёт перед новогодними распродажами?

|

DRG ( Слушатель ) |

| 13 ноя 2015 13:49:07 |

Сообщение удалено

DRG

13 ноя 2015 20:53:51

DRG

13 ноя 2015 20:53:51

Отредактировано: DRG - 13 ноя 2015 20:53:51