Экономический и финансовый ликбез

394,977

705

|

|

Lawpuh ( Слушатель ) |

| 15 апр 2009 00:14:27 |

Тред №102541

новая дискуссия Дискуссия 367

Денежные агрегаты M0, M1, M2

===================================

-----------------------------------

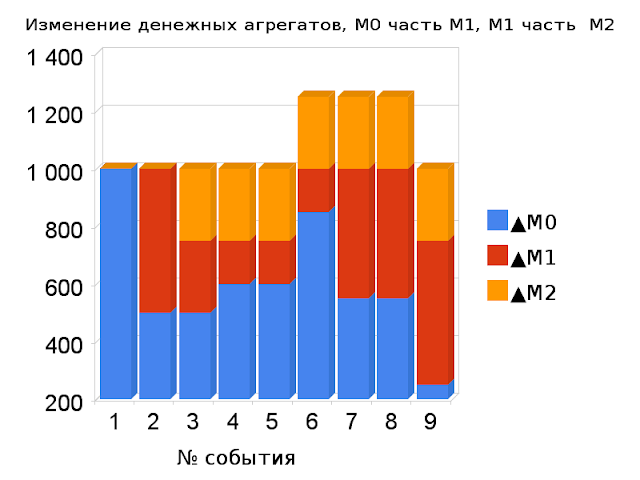

События:

-----------------------------------

1. На руках новенькие 1000€

2. Открываем текущий счёт 500€ и получаем банковскую карточку

3. Переводим 250€ с текущего счёта на депозит 1г.

4. Снимаем 100€ с текущего счёта

5. Оплачиваем карточкой покупку на 100€

6. Банк выдал кредит с депозита 250€ наличными

7. На кредит сделана покупка 250€

8. Мы заплатили должнику за услугу 300€

9. Должник погасил кредит с процентами 300€

------------------------------------

Как видно из графика, без кредитов М1 может расти только за счёт М0, а М2 за счёт М1.

При 6, 7 и 8 выдан кредит 250€.

9 - кредит погашен.

Наличных (денежная база) не прибавилось и не убавилось, просто они кочуют с одного места в другое. М0 - это только те наличные, что находятся в обращении, то есть за пределами банковской системы.

======================================

Добавлено 15.04.2009

--------------------------------------

Если выдать кредит из текущих счетов (из ситуации №2), то М0 и, соответственно, М1 вырастут на сумму кредитов. Если у нас нет данных по денежной базе (ситуация №1), то как внешний наблюдатель мы ничего не заметим. И хотя в этом случае банк резко повышает свои и своих клиентов риски, клиенты этого не увидят.

По сути (не обязательно по закону) выдача кредитов с текущих счетов есть воровство (тайное завладение чужим имуществом). Банкиры наверняка занимаются таким "бизнесом", называя это "мультипликатором". Причём ещё и мухлюют, обозначая прирост агрегата не через М1, а через М2.

----------------------------------------

Делается это так:

События:

1. На руках новенькие 1000$ (денежная база)

2. Открываем текущий счёт 500$ и получаем банковскую карточку

3. Банкир решил самовольно прокрутить наши деньги и выдал кредит наличными 500$. Реальная ситуация.

4. Банкир эту ситуацию представляет нам так

5. Или так

===================================

-----------------------------------

События:

-----------------------------------

1. На руках новенькие 1000€

2. Открываем текущий счёт 500€ и получаем банковскую карточку

3. Переводим 250€ с текущего счёта на депозит 1г.

4. Снимаем 100€ с текущего счёта

5. Оплачиваем карточкой покупку на 100€

6. Банк выдал кредит с депозита 250€ наличными

7. На кредит сделана покупка 250€

8. Мы заплатили должнику за услугу 300€

9. Должник погасил кредит с процентами 300€

------------------------------------

Как видно из графика, без кредитов М1 может расти только за счёт М0, а М2 за счёт М1.

При 6, 7 и 8 выдан кредит 250€.

9 - кредит погашен.

Наличных (денежная база) не прибавилось и не убавилось, просто они кочуют с одного места в другое. М0 - это только те наличные, что находятся в обращении, то есть за пределами банковской системы.

======================================

Добавлено 15.04.2009

--------------------------------------

Если выдать кредит из текущих счетов (из ситуации №2), то М0 и, соответственно, М1 вырастут на сумму кредитов. Если у нас нет данных по денежной базе (ситуация №1), то как внешний наблюдатель мы ничего не заметим. И хотя в этом случае банк резко повышает свои и своих клиентов риски, клиенты этого не увидят.

По сути (не обязательно по закону) выдача кредитов с текущих счетов есть воровство (тайное завладение чужим имуществом). Банкиры наверняка занимаются таким "бизнесом", называя это "мультипликатором". Причём ещё и мухлюют, обозначая прирост агрегата не через М1, а через М2.

----------------------------------------

Делается это так:

События:

1. На руках новенькие 1000$ (денежная база)

2. Открываем текущий счёт 500$ и получаем банковскую карточку

3. Банкир решил самовольно прокрутить наши деньги и выдал кредит наличными 500$. Реальная ситуация.

4. Банкир эту ситуацию представляет нам так

5. Или так

Отредактировано: Lawpuh - 15 апр 2009 23:21:14

ОТВЕТЫ (6)

|

|

Шмухер ( Слушатель ) |

| 16 апр 2009 19:46:04 |

Цитата: Lawpuh от 15.04.2009 00:14:27

... а 500€, внесенные в кассу, банк сжег в печке, сократив M0 в два раза.

Похоже, Вас до такой степени интересуют хитрые схемы ("всякого рода "оптимизации"), что до наведения порядка с базовыми понятиями руки не доходят.

Уменьшить объем M0 (физических денег) можно только физическим их устранением.

Банки не создают и не уничтожают деньги, они могут только выписывать и погашать свои обязательства. Этим они увеличивают скорость обращения денег. Не M2-M1, а именно базовых физических денег (M0). Т.е. M2,3,4 - своего рода производные от M0 (как скорость от расстояния).

И по мультипликации. Вы утверждаете, что:

Цитата

Там может быть любое число операций по кредитованию для достижения полного эффекта мультипликации денег, в том числе всего один.

Утверждаете, что можно ограничить траты должника в месяц. НО: фактически этим Вы свой кредит разбиваете на неколько последовательных маленьких "кредитиков". А это противоречит Вашей идее выдачи "900$ за одну операцию". Фактически в этом случае у Вас крутятся 100$ в множестве кредитиков и возвратов. Если приглядеться к Вашей картинке, то получается весьма странная вещь: человек взял кредит на 900$, платит с немалой суммы проценты, но реально из них потратил только 100$ в первый месяц. А в последующие месяцы гоняет деньги по кругу: снимает с книжки 100$ и возвращает в банк те же 100$.

Если же позволить должнику тратить весь кредит (именно тратить разом целиком, а не гонять по кругу), то Ваша идея сводится к нарушению баланса активов и пассивов банка в момент выдачи кредита, т.е. создания неликвидного баланса (в надежде на "минимальный риск"). К чему приводит игра без подстраховки "с минимальным риском" сейчас весь мир ощущает на своей шкуре.

Но мне кажется, я уловил Вашу глубинную идею:

Да, имея $100, банк может выдать $900 за одну операцию, если у него уже есть $800 ликидности (в т.ч. возможность привлечь их на межбанке).

Из этого логически вырисовывается схемка:

1. банк посылает всех вкладчиков на три буквы и занимает 100$ на межбанке под, скажем, 12% (цифры "от балды")

2. выдает кредит 900$ под 24%, помещает 100$ в резерв в ЦБ. На разницу живет. Если вдруг возникает требование "от магазина" - дозанимает ненадолго на межбанке (под те же 12%)

От вкладчиков в этой ситуации только одна польза: оборот в кассе физических денег.

А вот про "Кредит выдан в ###, а не в $$$" вообще ни разе не понятно. Это разные валюты? Мне казалось, что Вы таким образом хотите визуально разделить кредитные деньги и остальные, для наглядности. Суть у них одна: возьмет чееловек Вашу книжку/карточку с ### и купит товар, на ценника которого будут $$$. И требовать с банка магазин будет $$$. А эти банковские изобретенные ### никого не волнуют: "$$$ на бочку!"

|

|

Lawpuh ( Слушатель ) |

| 16 апр 2009 23:07:34 |

Цитата: Шмухер от 16.04.2009 19:46:04

=====================================================

Если банк сжёг 500€ наличных в банке, то он не уменьшил М0. М0 - наличные в обращении, разницу чувствуете?. Банк в данном случае уничтожил 500€ денежной базы:

ЦитатаWhat Does Monetary Base Mean?

The total amount of a currency that is either circulated in the hands of the public or in the commercial bank deposits held in the central bank's reserves. This measure of the money supply typically only includes the most liquid currencies.

Also known as the "money base".

Соответственно расчётный счёт в банке оказался не обеспеченным наличными.

Если же я достану из кармана 500 евриков и сожгу их, то я уменьшу как М0, так и денежную базу.

Если Вы представите, что "денежная база", как было раньше - это золото, то все проблемы с пониманием сущности понятий М0, М1 и М2 отпадут сами собой. Кстати Вы не задумывались над тем, почему наличные числятся в ЦБ на пассиве? Просто раньше там было золото, денежная база, а теперь печатный станок.

======================================

Цитата: Шмухер от 16.04.2009 19:46:04

--------------------------------------

Нет! М0-наличные в обращении, т.е. за пределами банковской системы. М0 уменьшается выведением наличных из оборота, засовыванием их в сейфы банков. Ну и прикуриванием от банкнот.

=====================================

Цитата: Шмухер от 16.04.2009 19:46:04

-------------------------------------

А с этим я и не спорю!

С этим спорит Jobar.

======================================

Цитата: Шмухер от 16.04.2009 19:46:04

--------------------------------------

Ну это не я утверждал. Я дал перевод с обсуждения на википедии.

Чеки - это американская практика. И именно так, под частичное обеспечение, они и выдают.

В современном мире используются кредитные карточки. Но это одна фигня, только электронная.

Я просто риски просчитал. Вам не нравятся мои расчёты? Сделайте свои.

Кстати выдача фуфла без обеспечения и выдача кредитов из расчётных счетов - те же яйца, вид с боку.

---------------------------------------

Счастливого Вам репогрызтства. Я то лишён этого удовольствия трудами

|

|

Пятница ( Слушатель ) |

| 17 апр 2009 13:35:11 |

Цитата: Lawpuh от 16.04.2009 23:07:34

Просто шедевр! :o Как только клерк переступил порог банка,деньги в его кошельке были изъяты из обращения. И если он захочет отдать долг коллеге,то не сможет. Его деньги несуществуют. ;D

P.S. Наличных в кассе(сейфе) банка на конец рабочего дня не должно быть больше определенного лимита. Лимит для каждого отделения устанавливается ЦБ.

|

|

Lawpuh ( Слушатель ) |

| 18 апр 2009 13:57:40 |

Цитата: Пятница от 17.04.2009 13:35:11

================================================

Расскажите этот анекдот самому Центральному Банку РФ:

ЦитатаДенежный агрегат М2 представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций, финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации.

Прим. Понятия М1 ЦБ вообще не вводит.

и они вправе накручивать фуфло сколько пожелают. ???

и они вправе накручивать фуфло сколько пожелают. ???------------------------------------------------

------------------------------------------------

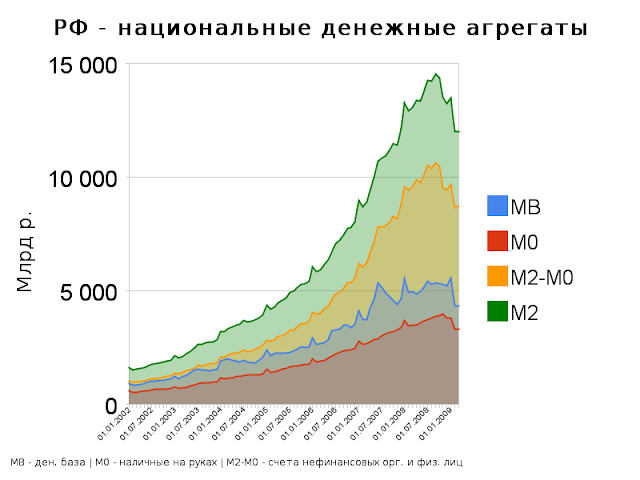

Обозначения:

МВ - денежная база

М0 - наличные на руках

М2 - счета в банках некредитных организаций (не самих банков) + М0

-------------------------------------------------

Собрал и вставил в диаграмму статистику.

Выводы потрудитесь сделать сами.

|

|

Шмухер ( Слушатель ) |

| 20 апр 2009 20:45:16 |

Цитата: Lawpuh от 16.04.2009 23:07:34

Э-э-э, да Вы путаете функции Центрального Банка (как часть государственного управления) и прочих банков (финансовый бизнес). "Circulated in the hands of the public" означает "находящийся в публичном обращении". Откуда деньги попадают в обращение? Из ЦБ (напечатано и выпущено). Для денежного обращения все едино: находятся деньги у населения, в бюджете, у бизнеса или в кассе какого-то банка (не ЦБ!).

С точки зрения макроэкономики есть лишь один субъект - "хозяин денег": ЦБ, печатающий эти деньги и "выпускающий в оборот", т.е. из себя вовне. Все остальные - потребители, меняющиеся деньгами туда-сюда.

Кстати, поэтому к M0 относятся депозиты банков в ЦБ: они обеспечены печатным станком и при надобности в любой момент могут быть выданы наличными.

Подробнее о управлении размером M0 расписано в http://moneyterms.co.uk/m0/ Ни слова о кассах коммерческих банков, уменьшающих M0.

И до кучи (прошу прощения) Википедия: "currency (notes and coins) in circulation and in bank vault"

Цитата: Lawpuh от 18.04.2009 13:57:40

только для начала стоит определиться, о каких терминах идет беседа: международных стандартах типа М0, М1 и т.д. или о российских стандартах (далеко не полной копии международных). А то сейчас Вас начнут тыкать еще и в российский термин денежной базы (в широком и узком определении), включающий в себя "выпущенные в обращение Банком России наличные деньги (с учетом остатков средств в кассах кредитных организаций)".

Цитата: Lawpuh от 16.04.2009 23:07:34

Так вот и посчитайте доход банка от открытия кредитной карты с кредитным лимитом $900, которой человек будет пользоваться так, как Вы описываете. Это кредит на 100$. С соответствующим процентным доходом банка.

Разговор у нас о возможности выдачи кредита на 900$ одной операцией под 100$ депозитов (в т.ч. расчетных счетов) и вытекающих от этого бешеных доходах банков.

Я - за закон сохранения баланса, особенно в бух учете. "Выдать кредит" для меня - это именно выдать его деньгами (наличкой или безналом при покупке в магазине). А на это нужны деньги. А для этого эти деньги надо где-то добыть (либо привлеченные средства со стороны, т.е. депозиты, либо уставной капитал, т.е. вложения, "депозиты" акционеров).

Вы лишь путаете себя предположениями "вот банку будет хорошо, если человек возьмет кредит (карточкой, книжкой) на 900$, будет платить процент со всей суммы, а реально будет пользоваться из них только 100$". Потому что на самом деле это запутанный вариант кредита на 100$, с удевятеренной ставкой. Если банкир найдет такого идиота, то это будет здорово. Но это уже не доход от бизнеса, а случайный подарок судьбы.

Идея насчет усреднения большими числами тоже не впечатлила - это снова скрытый вариант увеличения депозитной базы.

В итоге были сделаны выводы о возможности выдачи "необеспеченных" кредитов, которые на самом деле неявно обеспечены средствами с других направлений деятельности.

Тут - да, даже была история как Транснефть не могла перечислить деньги со своего расчетного счета в Альфа-Банке. Надо полагать, деньги Транснефти в А-Б работали обеспечением для хитрых "как-бы необеспеченных" кредитов.

|

|

Mr.Wolf ( Слушатель ) |

| 21 апр 2009 19:03:03 |

Цитата: Шмухер от 20.04.2009 20:45:16

Мне кажется что в этом Вы правы.

Я вижу увеличение денежной массы следующим образом (довольно упрощенно):

В первый этап:

В замкнутой экономике имеется 2 банка. Наличных денежных средств нет, есть только безналичные 1000 руб, которые разделены поровну между банком "а" и "б".

Норма резервирования 10% и ЦБ не выдает дополнительных кредитов банкам.

Есть две фирмы (производство) фирма "а1" - которая имеет р/с в банке "а" и фирма "б1" имеющая счет в банке "б".

Банк "а" выдает кредит за вычетом резервов 450 руб. для фирмы "б1" (это та фирма, которая у него не имеет счета!). Далее банк "а" переводит эти 450 руб. в банк "б", на р/с фирмы "б1". На этом деньги у банка "а" закончились, больше он кредитов выдать не может если не предпримет дополнительных действий. Нет просто денег на к/с у банка "а".

Выйти из этой ситуации он может только несколькими вариантами:

Фирма "б1" расплатится с фирмой "а1" и тогда у банка на к/с появятся деньги для кредитования и тогда денежная масса может увеличится.

Банк "б" прокредитует фирму "а1" и из этих денег банк "а" сможет выдать дополнительный кредит тогда денежная масса увеличивается.

Банк "б" кредитует банк "а", и банк "а" выдает еще кредит и в этом случае денежная масса увеличивается.

В любом случае для увеличения денежной массы, необходимо, чтобы деньги из банка "б" перешли в банк "а" иначе не выходит у меня.

С уважением.