Большой передел мира

266,948,404

522,171

|

DeC ( Профессионал ) |

| 05 окт 2016 16:41:53 |

Шок из Китая: четверть компаний не имеют возможности платить проценты по своим долгам

новая дискуссия Статья 816

05 октября, 13:30

Почти год назад мы писали, что в результате обрушения товарного рынка в 2015 году более половины китайских компаний, занятых в этом секторе, оказались не в состоянии генерировать достаточный кэш-флоу для того, чтобы платить проценты по своим долгам. Несколько месяцев спустя по всей стране прошла волна обмена долговых обязательств этих компаний на их акции, и дело дошло даже до прямых банкротств, включая первый случай ликвидации компании, находящейся в госсобственности.

Безусловно ситуация, сложившаяся с указанными компаниями, драматична во всех отношениях, но нас продолжал беспокоить следующий вопрос: что происходит с другими компаниями Китая, не вовлеченными в коммодити-сектор? Теперь мы знаем ответ: согласно Reuters, прибыли примерно четверти китайских компаний в первой половине этого года были так низки, что не покрывали процентные платежи по долгам этих компаний, не говоря уже о теле долга. Между тем, прибыли компаний продолжили стагнировать, а их долговое бремя — расти.

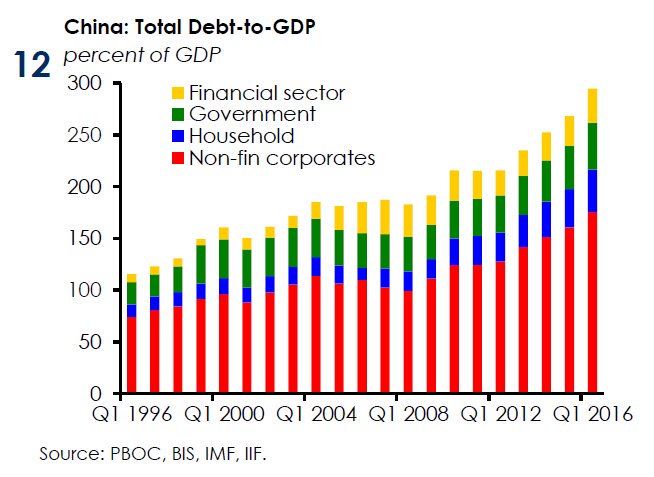

Таким образом, в условиях беспрецедентной долговой нагрузки – и как указывает диаграмма, составленная Институтом Международных финансов, отношение долга к ВВП в Китае составляет 300%, и это исторический рекорд…

… почему массовые дефолты не стали ежедневной рутиной в китайской экономике, или, как пишет Reuters, почему происходит так, что “на фоне $18 трлн. корпоративного долга в Китае, который составляет 169% ВВП этой страны, так мало фирм ощущают жар”?

Ответ? Примерно также как ФРБ Далласа “намекал” американским банкам в начале 2016 года избегать агрессивных оценок по ссудам американским компаниям, занятым в нефтегазовой отрасли, также “Китайские займодавцы прислушиваются к призыву Пекина поддерживать реальную экономику, в результате чего, они пролонгируют долги компаниям или дают им отсрочки, которые порой достигают нескольких лет.”

Reuters пишет, что сложившаяся ситуация свидетельствует о большей вероятности следования экономики Китая по пути стагнации также, как это случилось с Японией, чем одномоментным кризисным разрешением сложившихся дисбалансов – так называемом “моментом Lehman”, которому предшествовал коллапс банка Lehman Brothers в 2008 году.

“Они пинают консервную банку по дороге вниз, предпочтя стабильность в краткосрочной перспективе,” говорит портфельный менеджер по развивающимся рынкам отделения фонда PIMCO в Сингапуре Роланд Мейт. “Китай может сохранять статус-кво на многие годы вперед также, как поступила со своим левериджем Япония, которой удается избегать финансового кризиса.”

Однако, встав на путь порочной практики непрямого спасения своих компаний, Пекин обозлил международные институты, которые настойчиво призывают Китай прекратить поддержку слабых компаний, особенно это касается компаний, находящихся в госсобственности, которые мешают развитию частного сектора. Нужно больше дефолтов для того, чтобы исправить положение дел в кредитной сфере и остановить растрачивание средств в пустую, говорят они,

Увы, Китай не может позволить себе взглянуть реальности в лицо, поскольку это сопряжено с появлением армии озлобленных безработных граждан, для которых Китай не создал социальной поддержки. И действительно, хотя Китай официально признал необходимость ослабить зависимость корпораций от дешевых кредитов, в то же время Премьер Ли Кэцян пообещал, что объем кредитов продолжит расти, а управляемые государством банки получили распоряжение поддерживать малые и средние компании.

И банки прислушиваются к Правительству, предоставляя своим заемщикам отсрочку в процентных платежах на 3 или 4 года, а также помогая реструктуризировать долги в облигациях по их полной стоимости, пролонгируя их. “Премьер Ли попросил банки пролонгировать ссуды, в особенности ссуды компаниям, находящимся в госсобственности. Именно, поэтому уровень дефолтов снижается,” говорит стратег по рынку Китая в брокерской компании CLSA Францис Чеунг.

“(Банки) переключили свое внимание с выявления плохих долгов на меры по поддержке экономики. Банки стали предоставлять более продолжительный грейс-период и отчитываются о более стабильных цифрах безнадежных кредитов, хотя ранее они утверждали, что эти цифры будут расти.”

Другими словами, китайские зомби-компании вернулись, и они теперь выросли, как никогда ранее.

Уже многие заметили значительное снижение количества банкротств китайских компаний. На прошлой неделе Goldman Sachs написал, что за последние три месяца только одна китайская компания объявила дефолт по своим облигациям. Между тем, в первой половине этого года таких дефолтов было, как минимум, десять. Без сомнений, количество дефолтов компаний материкового Китая будет расти – рейтинговое агентство S&P утверждает, что кредитное качество 240 китайских компаний, которым это агентство присваивает рейтинг, снижается быстрее самыми быстрыми темпами, начиная с 2009 года. Однако, даже S&P пребывает в недоумении касательно значительного снижения количества дефолтов, что, с точки зрения этого агентства, является “аберрацией, на фоне резкого увеличения кредитного риска.”

Действительно, фундаменталии не улучшаются: Reuters посчитал, что медианное сокращение прибылей 527 компаний материкового Китая в первой половине 2016 года составило 0,8%, а медианный рост прибыльности 93 китайских компаний, акции которых торгуются в Гонконге, за этот же период составил лишь 0,3%. Между тем, реальный мотор роста китайской экономики – увеличение кредитной нагрузки и у тех, и у других достигло рекордных темпов.

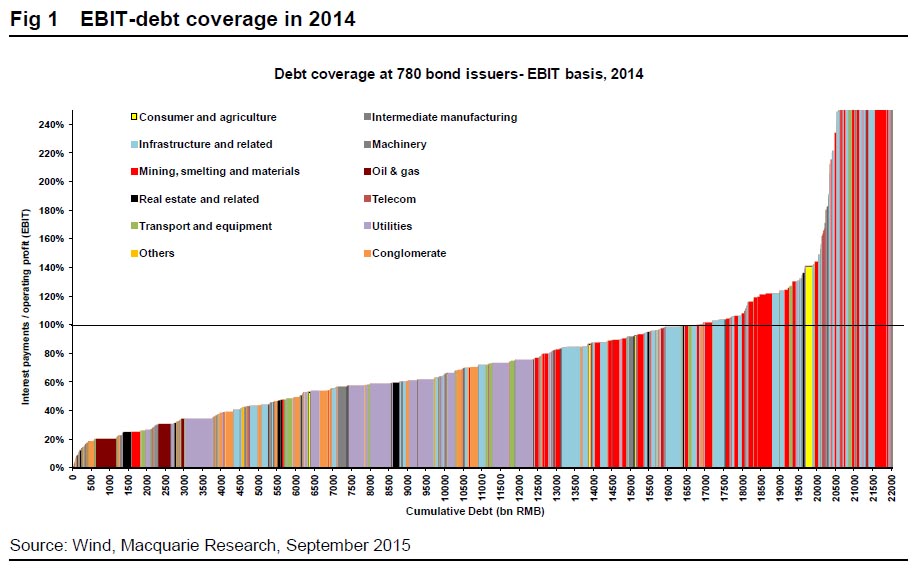

Это означает, что возможности 93-х китайских компаний, акции которых торгуются в Гонконге, обслуживать свои долги только уменьшились за последние пять лет. Почти у половины этих компаний операционные прибыли в три раза меньше, чем их процентные платежи по кредитам, что является свидетельством нездоровых балансов.

И главное: доходы четверти компаний не достаточны для покрытия их процентных расходов, показывает анализ.

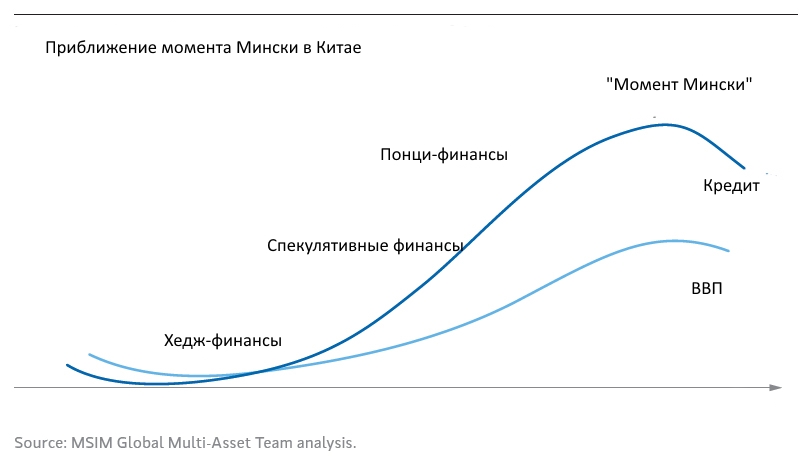

И в этот момент на горизонте появляется печально известный “Момент Мински в финансовой системе Понци”.

В результате растущего корпоративного долга многие компании сталкиваются с уменьшающейся прибыльностью своей деятельности, и они сокращают свои долгосрочные инвестиции. Все больше и больше новые долги используются для покрытия старых долгов, а не для обеспечения роста.

Как напоминание: “Финансовая система Понци” – это технический термин, означающий ситуацию, когда заемщик имеет недостаточный кэш-флоу для оплаты, как процентов по кредиту, так и самого тела кредита, и поэтому он вынужден либо занимать еще, либо продавать активы для того, чтобы выполнить свои финансовые обязательства. И именно в такой ситуации оказывается все большее количество китайских предприятий прямо сейчас.

Хуже того, согласно китайской Бежевой Книге, состояние китайской экономики “гораздо хуже, чем полагают многие”, а корпоративный долг продолжает расти рекордным темпом: отчет указывает, что в третьем квартале текущего года количество фирм, взявших кредит, было самым большим за три года.

И пока долги растут, прибыли падают: рентабельность собственного капитала (ROE) 97 китайских компаний, акции которых торгуются в Гонконге, оказалась самой низкой за, как минимум, последние пять лет, пишет Reuters, и составляет лишь 7,32%. Для 527 компаний материкового Китая медианное значение ROE равно 5,07%, и это также самое низкое значение за последние 5 лет. Аналитики считают нормальным значение ROE на уровне 15-20%.

Но, пока большая часть компаний с трудом платит по своим долгам, есть компании – уже и так сильно обременённые долговым бременем- которые утверждают, что не имеют никаких препятствий в получении новых кредитов, особенно для поглощений зарубежных компаний. “У нас нет таких проблем,” говорит один из руководителей компании Jinggong Steel, акции которой обращаются на Шанхайской бирже. “Мы можем обратиться за супер-краткосрочным финансированием в китайские банки, и мы не беспокоимся.”

Нам не следует напоминать читателям, как однажды внезапная заморозка “супер-краткосрочного финансирования” сковала рынки фондирования, случившаяся после краха Lehman. Становится очевидным, что следующей страной, которой предстоит выучить урок Lehman, станет Китай. Разница только в том, что на момент краха указанного банка американский банковский сектор располагал активами в $10 трлн., а активы китайского финансового сектора уже достигли $35 трлн., и они продолжают расти рекордным темпом.

Источник

Почти год назад мы писали, что в результате обрушения товарного рынка в 2015 году более половины китайских компаний, занятых в этом секторе, оказались не в состоянии генерировать достаточный кэш-флоу для того, чтобы платить проценты по своим долгам. Несколько месяцев спустя по всей стране прошла волна обмена долговых обязательств этих компаний на их акции, и дело дошло даже до прямых банкротств, включая первый случай ликвидации компании, находящейся в госсобственности.

Безусловно ситуация, сложившаяся с указанными компаниями, драматична во всех отношениях, но нас продолжал беспокоить следующий вопрос: что происходит с другими компаниями Китая, не вовлеченными в коммодити-сектор? Теперь мы знаем ответ: согласно Reuters, прибыли примерно четверти китайских компаний в первой половине этого года были так низки, что не покрывали процентные платежи по долгам этих компаний, не говоря уже о теле долга. Между тем, прибыли компаний продолжили стагнировать, а их долговое бремя — расти.

Таким образом, в условиях беспрецедентной долговой нагрузки – и как указывает диаграмма, составленная Институтом Международных финансов, отношение долга к ВВП в Китае составляет 300%, и это исторический рекорд…

… почему массовые дефолты не стали ежедневной рутиной в китайской экономике, или, как пишет Reuters, почему происходит так, что “на фоне $18 трлн. корпоративного долга в Китае, который составляет 169% ВВП этой страны, так мало фирм ощущают жар”?

Ответ? Примерно также как ФРБ Далласа “намекал” американским банкам в начале 2016 года избегать агрессивных оценок по ссудам американским компаниям, занятым в нефтегазовой отрасли, также “Китайские займодавцы прислушиваются к призыву Пекина поддерживать реальную экономику, в результате чего, они пролонгируют долги компаниям или дают им отсрочки, которые порой достигают нескольких лет.”

Reuters пишет, что сложившаяся ситуация свидетельствует о большей вероятности следования экономики Китая по пути стагнации также, как это случилось с Японией, чем одномоментным кризисным разрешением сложившихся дисбалансов – так называемом “моментом Lehman”, которому предшествовал коллапс банка Lehman Brothers в 2008 году.

“Они пинают консервную банку по дороге вниз, предпочтя стабильность в краткосрочной перспективе,” говорит портфельный менеджер по развивающимся рынкам отделения фонда PIMCO в Сингапуре Роланд Мейт. “Китай может сохранять статус-кво на многие годы вперед также, как поступила со своим левериджем Япония, которой удается избегать финансового кризиса.”

Однако, встав на путь порочной практики непрямого спасения своих компаний, Пекин обозлил международные институты, которые настойчиво призывают Китай прекратить поддержку слабых компаний, особенно это касается компаний, находящихся в госсобственности, которые мешают развитию частного сектора. Нужно больше дефолтов для того, чтобы исправить положение дел в кредитной сфере и остановить растрачивание средств в пустую, говорят они,

Увы, Китай не может позволить себе взглянуть реальности в лицо, поскольку это сопряжено с появлением армии озлобленных безработных граждан, для которых Китай не создал социальной поддержки. И действительно, хотя Китай официально признал необходимость ослабить зависимость корпораций от дешевых кредитов, в то же время Премьер Ли Кэцян пообещал, что объем кредитов продолжит расти, а управляемые государством банки получили распоряжение поддерживать малые и средние компании.

И банки прислушиваются к Правительству, предоставляя своим заемщикам отсрочку в процентных платежах на 3 или 4 года, а также помогая реструктуризировать долги в облигациях по их полной стоимости, пролонгируя их. “Премьер Ли попросил банки пролонгировать ссуды, в особенности ссуды компаниям, находящимся в госсобственности. Именно, поэтому уровень дефолтов снижается,” говорит стратег по рынку Китая в брокерской компании CLSA Францис Чеунг.

“(Банки) переключили свое внимание с выявления плохих долгов на меры по поддержке экономики. Банки стали предоставлять более продолжительный грейс-период и отчитываются о более стабильных цифрах безнадежных кредитов, хотя ранее они утверждали, что эти цифры будут расти.”

Другими словами, китайские зомби-компании вернулись, и они теперь выросли, как никогда ранее.

Уже многие заметили значительное снижение количества банкротств китайских компаний. На прошлой неделе Goldman Sachs написал, что за последние три месяца только одна китайская компания объявила дефолт по своим облигациям. Между тем, в первой половине этого года таких дефолтов было, как минимум, десять. Без сомнений, количество дефолтов компаний материкового Китая будет расти – рейтинговое агентство S&P утверждает, что кредитное качество 240 китайских компаний, которым это агентство присваивает рейтинг, снижается быстрее самыми быстрыми темпами, начиная с 2009 года. Однако, даже S&P пребывает в недоумении касательно значительного снижения количества дефолтов, что, с точки зрения этого агентства, является “аберрацией, на фоне резкого увеличения кредитного риска.”

Действительно, фундаменталии не улучшаются: Reuters посчитал, что медианное сокращение прибылей 527 компаний материкового Китая в первой половине 2016 года составило 0,8%, а медианный рост прибыльности 93 китайских компаний, акции которых торгуются в Гонконге, за этот же период составил лишь 0,3%. Между тем, реальный мотор роста китайской экономики – увеличение кредитной нагрузки и у тех, и у других достигло рекордных темпов.

Это означает, что возможности 93-х китайских компаний, акции которых торгуются в Гонконге, обслуживать свои долги только уменьшились за последние пять лет. Почти у половины этих компаний операционные прибыли в три раза меньше, чем их процентные платежи по кредитам, что является свидетельством нездоровых балансов.

И главное: доходы четверти компаний не достаточны для покрытия их процентных расходов, показывает анализ.

И в этот момент на горизонте появляется печально известный “Момент Мински в финансовой системе Понци”.

В результате растущего корпоративного долга многие компании сталкиваются с уменьшающейся прибыльностью своей деятельности, и они сокращают свои долгосрочные инвестиции. Все больше и больше новые долги используются для покрытия старых долгов, а не для обеспечения роста.

Как напоминание: “Финансовая система Понци” – это технический термин, означающий ситуацию, когда заемщик имеет недостаточный кэш-флоу для оплаты, как процентов по кредиту, так и самого тела кредита, и поэтому он вынужден либо занимать еще, либо продавать активы для того, чтобы выполнить свои финансовые обязательства. И именно в такой ситуации оказывается все большее количество китайских предприятий прямо сейчас.

Хуже того, согласно китайской Бежевой Книге, состояние китайской экономики “гораздо хуже, чем полагают многие”, а корпоративный долг продолжает расти рекордным темпом: отчет указывает, что в третьем квартале текущего года количество фирм, взявших кредит, было самым большим за три года.

И пока долги растут, прибыли падают: рентабельность собственного капитала (ROE) 97 китайских компаний, акции которых торгуются в Гонконге, оказалась самой низкой за, как минимум, последние пять лет, пишет Reuters, и составляет лишь 7,32%. Для 527 компаний материкового Китая медианное значение ROE равно 5,07%, и это также самое низкое значение за последние 5 лет. Аналитики считают нормальным значение ROE на уровне 15-20%.

Но, пока большая часть компаний с трудом платит по своим долгам, есть компании – уже и так сильно обременённые долговым бременем- которые утверждают, что не имеют никаких препятствий в получении новых кредитов, особенно для поглощений зарубежных компаний. “У нас нет таких проблем,” говорит один из руководителей компании Jinggong Steel, акции которой обращаются на Шанхайской бирже. “Мы можем обратиться за супер-краткосрочным финансированием в китайские банки, и мы не беспокоимся.”

Нам не следует напоминать читателям, как однажды внезапная заморозка “супер-краткосрочного финансирования” сковала рынки фондирования, случившаяся после краха Lehman. Становится очевидным, что следующей страной, которой предстоит выучить урок Lehman, станет Китай. Разница только в том, что на момент краха указанного банка американский банковский сектор располагал активами в $10 трлн., а активы китайского финансового сектора уже достигли $35 трлн., и они продолжают расти рекордным темпом.

Источник

ОТВЕТЫ (1)

|

Поверонов ( Специалист ) |

| 05 окт 2016 19:54:37 |

Цитата: DeC от 05.10.2016 14:41:53

Опасения несколько устарели. Юань стал резервной валютой - теперь Китай может размещать свои гособлигации и эмитировать юань в нужных ему количествах. Компании перефинансируют.