Мировой экономический кризис

53,390,476

93,596

|

|

Alex_new ( Слушатель ) |

| 09 сен 2017 10:35:40 |

Девальвация или ревальвация нужны экономике? Или вообще что то другое?

новая дискуссия Дискуссия 351

Нац Банк РФ разбирает тезис о влиянии курса на производство.

Мне статья понравилась в том числе отсутствием шапкозакидательства.

Заниженный валютный курс (девальвация) ограничивает производственные возможности экономики

Довольно часто на страницах можно встретить мнение о том, что занижение курса национальной валюты по отношению к основным резервным валютам несет большую пользу для страны. В качестве примеров приводят девальвацию 1998 года и девальвацию 2014-2015 гг. Мол, это и экспорту способствует и импорт жопогреек падает (экономя драгоценную валюту), экономика якобы становится жутко конкурентоспособной и вообщенам ярость нам санкции это благо.

А вот в Департаменте исследований и прогнозирования Центрального Банка России считают такое мнение как минимум спорным предлагая в своей аналитической записке такие доводы:

1. Конкуренция за счет искусственного занижения курса национальной валюты – это ценовой демпинг, который не стимулирует рост качества и эффективности производства, благосостояния населения.

2. Опираться на эту политику в средне- и долгосрочной перспективе означает участвовать в гонке на понижение заработных плат с бедными странами с избытком дешевой рабочей силы. Это будет требовать все более сильного занижения реального валютного курса и заработных плат, низких стандартов потребления.

3. В современном мире глобальных производственных цепочек валютный курс перестает быть источником конкурентоспособности для растущего числа товаров. Большая редкость, если промышленный товар целиком и полностью разрабатывается и производится только в одной стране. Конкуренция в современном мире смещается в сторону конкуренции по качеству, технологичности и имиджу товара. Попытки страны конкурировать только по цене в конечном итоге приведут к увеличению технологического отставания.

4. Конкуренция по цене труда все еще актуальна в отношении довольно простых и трудоемких в своем производстве товаров. Но для развития трудоемких отраслей в России нет свободных трудовых ресурсов. В стране уже создана развитая индустриальная база, и смещение в сторону трудоемких отраслей будет своего рода регрессом.

5. «Дотирование» трудоемких производств происходит за счет остальной экономики, потенциал роста которой ограничивается.

6. Экономика оказывается менее заинтересованной в стабильном долгосрочном финансировании и развитых финансовых рынках. Трудоемкие отрасли в значительной мере финансируют переменные издержки и оборотные средства.

7. В Китае слабый юань способствовал росту трудоемких производств в период активной индустриализации и урбанизации. Однако после достижения определенного уровня индустриализации занижение курса юаня стало помехой для экономического роста.

С точки зрения структуры экономики эффекты от занижения валютного курса оказываются неоднородными и по-разному проявляются в отраслях экономики.

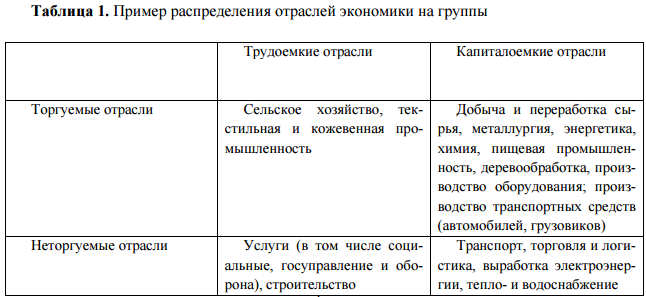

Экономика любой страны, включая Россию, представлена трудоемкими (labor-intensive) и капиталоемкими (capital-intensive) отраслями или частями глобальных производственных цепочек. Показателем трудоемкости является, например, отношение числа занятых к стоимости капитала в отрасли (L/K). Соотношение этих видов деятельности формирует структуру экономики страны и ее роль в производственных цепочках. Отраслевая структура также может быть представлена по критерию производства «торгуемых» (участвующих в международной торговле) и «неторгуемых» (не участвующих в международной торговле) товаров. В итоге структура экономики может быть представлена в виде матрицы (таблица 1).

Это разделение является достаточно общим в свете того, что современное производство конечных товаров реализуется преимущественно посредством производственных цепочек, которые наиболее характерны для сложных капитало- и технологичноемких товаров. В результате в рамках одной и той же отрасли могут сосуществовать как трудоемкие, так и капиталоемкие производства (сборка конечной продукции – более трудоемкое производство, изготовление сложных деталей – капиталоемкое, дизайн – наукоемкое).

С точки зрения макроэкономики исторический опыт показывает, что попытки занижения реального валютного курса за счет операций на валютном рынке, как правило, заканчиваются неудачами. Реальный валютный курс все равно укрепляется, но под дей- ствием более высоких темпов роста цен (заработных плат – из-за конкуренции за труд со стороны неторгуемого сектора). В России такое наблюдалось в 2000-е годы, когда на фоне высоких цен на нефть Банк России проводил интервенции на валютном рынке по покупке валюты. В результате роста ликвидности реальные ставки оказались сильноотрицательными: средняя номинальная ставка денежного рынка (MIACR овернайт) в 2004–2007 гг. составляла всего 5,8% при средней инфляции на уровне 10%. Это привело к опережающему росту заработных плат в экономике по сравнению с ростом производительности труда.

В конечном счете в среднесрочной перспективе ценовая конкурентоспособность все равно снизилась и не зависела от политики Банка России. Важно подчеркнуть, что речь идет о попытках искусственного сдерживания укрепления номинального и реального курса рубля. В случае изменения нефтяных цен происходит равновесная корректировка валютного курса, вызывающая структурные сдвиги в экономике, о которых речь пойдет ниже.

Подробнее https://aftershock.news/?q=node/561105

С чем 100% согласен так с этим тезисом.

Искусственное занижение курса создаст конкурентные преимущества, но за счет снижения благосостояния населения.

Мне статья понравилась в том числе отсутствием шапкозакидательства.

Заниженный валютный курс (девальвация) ограничивает производственные возможности экономики

Довольно часто на страницах можно встретить мнение о том, что занижение курса национальной валюты по отношению к основным резервным валютам несет большую пользу для страны. В качестве примеров приводят девальвацию 1998 года и девальвацию 2014-2015 гг. Мол, это и экспорту способствует и импорт жопогреек падает (экономя драгоценную валюту), экономика якобы становится жутко конкурентоспособной и вообще

А вот в Департаменте исследований и прогнозирования Центрального Банка России считают такое мнение как минимум спорным предлагая в своей аналитической записке такие доводы:

1. Конкуренция за счет искусственного занижения курса национальной валюты – это ценовой демпинг, который не стимулирует рост качества и эффективности производства, благосостояния населения.

2. Опираться на эту политику в средне- и долгосрочной перспективе означает участвовать в гонке на понижение заработных плат с бедными странами с избытком дешевой рабочей силы. Это будет требовать все более сильного занижения реального валютного курса и заработных плат, низких стандартов потребления.

3. В современном мире глобальных производственных цепочек валютный курс перестает быть источником конкурентоспособности для растущего числа товаров. Большая редкость, если промышленный товар целиком и полностью разрабатывается и производится только в одной стране. Конкуренция в современном мире смещается в сторону конкуренции по качеству, технологичности и имиджу товара. Попытки страны конкурировать только по цене в конечном итоге приведут к увеличению технологического отставания.

4. Конкуренция по цене труда все еще актуальна в отношении довольно простых и трудоемких в своем производстве товаров. Но для развития трудоемких отраслей в России нет свободных трудовых ресурсов. В стране уже создана развитая индустриальная база, и смещение в сторону трудоемких отраслей будет своего рода регрессом.

5. «Дотирование» трудоемких производств происходит за счет остальной экономики, потенциал роста которой ограничивается.

6. Экономика оказывается менее заинтересованной в стабильном долгосрочном финансировании и развитых финансовых рынках. Трудоемкие отрасли в значительной мере финансируют переменные издержки и оборотные средства.

7. В Китае слабый юань способствовал росту трудоемких производств в период активной индустриализации и урбанизации. Однако после достижения определенного уровня индустриализации занижение курса юаня стало помехой для экономического роста.

С точки зрения структуры экономики эффекты от занижения валютного курса оказываются неоднородными и по-разному проявляются в отраслях экономики.

Экономика любой страны, включая Россию, представлена трудоемкими (labor-intensive) и капиталоемкими (capital-intensive) отраслями или частями глобальных производственных цепочек. Показателем трудоемкости является, например, отношение числа занятых к стоимости капитала в отрасли (L/K). Соотношение этих видов деятельности формирует структуру экономики страны и ее роль в производственных цепочках. Отраслевая структура также может быть представлена по критерию производства «торгуемых» (участвующих в международной торговле) и «неторгуемых» (не участвующих в международной торговле) товаров. В итоге структура экономики может быть представлена в виде матрицы (таблица 1).

Это разделение является достаточно общим в свете того, что современное производство конечных товаров реализуется преимущественно посредством производственных цепочек, которые наиболее характерны для сложных капитало- и технологичноемких товаров. В результате в рамках одной и той же отрасли могут сосуществовать как трудоемкие, так и капиталоемкие производства (сборка конечной продукции – более трудоемкое производство, изготовление сложных деталей – капиталоемкое, дизайн – наукоемкое).

С точки зрения макроэкономики исторический опыт показывает, что попытки занижения реального валютного курса за счет операций на валютном рынке, как правило, заканчиваются неудачами. Реальный валютный курс все равно укрепляется, но под дей- ствием более высоких темпов роста цен (заработных плат – из-за конкуренции за труд со стороны неторгуемого сектора). В России такое наблюдалось в 2000-е годы, когда на фоне высоких цен на нефть Банк России проводил интервенции на валютном рынке по покупке валюты. В результате роста ликвидности реальные ставки оказались сильноотрицательными: средняя номинальная ставка денежного рынка (MIACR овернайт) в 2004–2007 гг. составляла всего 5,8% при средней инфляции на уровне 10%. Это привело к опережающему росту заработных плат в экономике по сравнению с ростом производительности труда.

В конечном счете в среднесрочной перспективе ценовая конкурентоспособность все равно снизилась и не зависела от политики Банка России. Важно подчеркнуть, что речь идет о попытках искусственного сдерживания укрепления номинального и реального курса рубля. В случае изменения нефтяных цен происходит равновесная корректировка валютного курса, вызывающая структурные сдвиги в экономике, о которых речь пойдет ниже.

Подробнее https://aftershock.news/?q=node/561105

С чем 100% согласен так с этим тезисом.

Искусственное занижение курса создаст конкурентные преимущества, но за счет снижения благосостояния населения.

Отредактировано: Alex_new - 09 сен 2017 10:37:43

ОТВЕТЫ (7)

|

Поверонов ( Слушатель ) |

| 09 сен 2017 11:04:12 |

Цитата: Alex_new от 09.09.2017 10:35:40

Но лучше иметь хоть какую-то работу и зарабатывать на жизнь, чем никакой. Экспортная продукция не может быть продана если она дороже продукции конкурентов. Не имея шансов продать экспортную продукцию, предприятия вынуждены увольнять рабсилу. Дело может спасти внутренний рынок, но для этого нужно заботиться о его росте и развитии. Заваливание внутреннего рынка дешевой азиатской продукцией вряд ли будет способствовать росту своего производства. Нужно искать золотую середину путем целевого валютного регулирования и субсидирования своих предприятий работающих на внутренний рынок. Вместо этого льготы предоставляются экспортно-ориентированным предприятиям за счет обдирания внутренне-ориентированных. Хотя внешняя торговля нужна лишь как компенсация нехватки внутренней продукции, при наличии своей продукции ( то есть самодостаточности ) не нужны ни импорт ни экспорт.

|

|

Alex_new ( Слушатель ) |

| 09 сен 2017 12:59:11 |

Цитата: Поверонов от 09.09.2017 11:04:12

Кто то спорит что лучше быть здоровым и богатым?

Речь идет о другом.

Что сама по себе девальвация это банальное снижение жизненного уровня большинства граждан.

Если это временная мера - как способ мобилизации людей и все остальные меры в экономике эффективны... то экономика будет развиваться.

Если же пытаться осуществить реанимацию экономики ТОЛЬКО как основу за счет девальвации -(ведь в прошлый раз сработало!) то у людей возникает четкое не доверие к своей валюте. Накопления перейдут к другим валютам. И...

Например в КЗ сейчас такая ситуация.

Если же Вы где то в экономике сделали тромб- например кредитуете ее под 15 % ... то вам девальвации не помогут...

|

|

Поверонов ( Слушатель ) |

| 09 сен 2017 14:31:46 |

Цитата: Alex_new от 09.09.2017 12:59:11

Да квази-"независимый" Центробанк это зло для активной внутренней экономической политики. Он нужен лишь для гарантии вывоза прибылей иностранными инвесторами. Умные страны типа Китая разрешали вывозить только готовые изделия. Может в условиях санкций госструктуры одумаются и перейдут к валютному регулированию при активной экономической политике направленной на развитие внутреннего производства и потребления.

|

|

Alex_new ( Слушатель ) |

| 09 сен 2017 17:58:39 |

Цитата: Поверонов от 09.09.2017 14:31:46

Ну не зависимый банк это просто не зависимый от своего правительства...Что совсем не отменяет его зависимость и управляемость из вне..

В КНР вообще на мифы редко покупаются и больше верят простым приметам.

Если банк не подчиняется СВОЕМУ правительству - значит подчиниться тому кто там держит деньги...

ПО этому там власть не думали отдавать... думали ТОЛЬКО ограничивать.....

С тем самым результатом- о котором Вы и пишите...

Вот только не задумывались, как при такой политике тем не менее резервы у КНР самые большие в мире и где они держатся?

То что пытают запарковать в реальные активы- мы видим, а остальное?

|

Andrey-Akilak ( Слушатель ) |

| 09 сен 2017 18:36:58 |

Цитата: Alex_new от 09.09.2017 10:35:40

Уже ж собственно обсосали эту тему. Занижение курса выгодно, если происходит внутреннее импортозамещение + собственно, на что потратятся "профицитные или балансовые деньги". В Усраине эти деньги все время проедают, потому усраина вечно будет страдать от дефицитов и обвалов валюты, до того момента, пока с нее, как черт от ладана не начнет бежать собственное население. Вот и всё.

В общем ключевое условие "собственное импортозамещение". Если его не происходит, то население теряет в товарной массе, в доходах (пацанскJм языком, меньше кушает, и меньше потребляет ништяков). Это позволяет сбалансировать торгово-платежный баланс, в противном случае уходят ЗВР, если они есть. Как бы особо в ЗВР, тоже нет никакого смыcла почти, кроме, как оплаты импорта и создания "подушки безопасности", для страны, в случае, какого-то кипиша. Или если правительство копит, на какую-то программу, или инфраструктурный проект, или на что-то другое.

|

|

Alex_new ( Слушатель ) |

| 12 сен 2017 18:46:13 |

Камрад.

Вы не продолжаете дальше. Логическую и логистическую цепочку.

Если девальвация помогает выстраивать импортозамещение и логистику экономики... то за счет инфраструктуры и той самой логистики возможен рост. Еще и на более устойчивой платформе- а именно развитой инфраструктуре.

Про это и пишет нац банк. ТОЛЬКО девальвация- это не лекарство...

А вот планомерная работа по выстраиванию как инфраструктуры , так и логистики и самой производящей экономики да ... дает возможность развитию.

Суровая правда жизни в том, что на это смотреть из за рубежа не будут.

И такую экономику будут обваливать...

По этому для подъема экономики и нужны.. санкции..

По этому Тяньаньмынь был так нужен КНР....

|

|

dmitriк62 ( Слушатель ) |

| 09 сен 2017 19:49:07 |

Цитата: Alex_new от 09.09.2017 10:35:40

Любая крайность вредна, это и ребёнок знает, попробуйте выпивать по 10 л воды в день...

Одно осталось непонятно – сейчас у нас курс заниженный или завышенный?