Санкции в отношении России

1,008,959

2,645

|

|

Vinny ( Слушатель ) |

| 10 апр 2018 10:52:56 |

Русский Алюминий

новая дискуссия Дискуссия 437

Вчера писал, что у РусАла в связи с санкциями будет в первую очередь хреново по сырью. Сегодня немного на скорую руку посчитал и вот что получилось. Забегая немного вперёд - (_|_) представляется более глубокой и чёткой.

В общем виде и упрощённо, для производства 1 тонны первичного люминя требуется 2 тонны глинозёма. Для производства 1 тонны глинозёма требуется 1,5-2,5 (в зависимости от качества) тонны руды - бокситов. Также глинозём можно делать из других минералов, в частности из нефелиновых руд.

РусАл владеет следующими активами по добыче бокситов:

- по производству Глинозёма:

- по выпуску первичного алюминия:

По данным компании в 2017 году, выпуск составил:

Бокситы - 11600 тыс. тонн

Глинозём - 7773 тыс. тонн

Алюминий первичный - 3707 тыс. тонн.

Источник: rusal.ru

Исходя и географии производства, мне видятся следующие выводы:

Для запитки российских алюминиевых заводов сырьём требуется порядка 7000 тыс. тонн глинозёма. Текущая мощность примерно 2800 тыс. тонн. Остальное РусАл завозит из-за границы. Причём судя по географии расположения производств, сильно подозреваю, что обширно применяются СВОП-схемы, когда глинозёмные заводы Русала в Европе поставляют сырьё европейским и американским заводам по контрактам Рио Тинто и Биллитона, а те в свою очередь, например из той же Австралии везут сырьё в Красноярск и Братск. Например общая мощность завода в Квинсленде 4000 тыс. тонн. глинозёма, где Биллитону 80%, а 20% РусАлу. РусАл свои проценты забирает натурой, поэтому в таблице указана его мощность в 750 тыс. тонн глинозёма.

При введении санкций получаем ряд потенциальных проблем в поставках сырья. Что произойдёт если своп-схемы перестанут работать? РусАлу придётся сильно из далека везти свой собственный глинозём к себе на переработку. Экономика будет просто сказочная, даже несмотря на бесплатную энергию. И это при условии, что они ещё найдут перевозчика, а с этим тоже будет всё неладно, как с технической точки зрения, так и с юридической.

Вторая проблема, в переработке Тимановского боксита. Мощность глинозёмных заводов в России менее 3000 тыс. тонн глинозёма или 6000-7000 тыс. тонн боксита и вроде бы баланс сходится, но.... Из переработчиков бокситного сырья стоит исключить Ачинский ГК. Тот заточен под переработку нефелиновой руды и с бокситами работать не будет.

Остаётся только мощность УАЗа с БАЗом, но если сопоставить их мощности (990 + 770 тыс. тонн глинозёма) с мощностью СУБРа - 3400 тыс. тонн бокситов, то становится понятно, что эта производственная цепочка сбалансирована ещё со времён СССР и лишнего переварить не сможет.

В итоге имеем, что всего вроде хватает, но логистически всё разорвано. И сразу масса проблем. Возник рычаг давления на экономику компании, когда кто-то в "белом" сможет выкупать у них бокситы и глинозём из атлантической зоны производства (карибские и африканские бокситы с переработкой на европейских ГЗ, а также бокситы из Коми) с ХОРОШИИИИМ дисконтом с одной стороны, и поставлять глинозёмное сырьё в Сибирскую зону производства, но уже с ХОРОШЕЕЕЙ премией с другой стороны. Дополнительные издержки схемы в виде 5% видим в росте биржевой стоимости металла, только чую, что РусАлу от этого перепадёт большой леденец.

И как всё согласованно получилось с пошлинами на поставки алюминия в штаты - просто загляденье. Штаты теперь могут получить недорогое сырьё для своей промышленности и при этом наглухо отгородились от готового продукта с внешних рынков.

PS Думаю если покопаться то у черметовцев вылезут те же проблемы, в той или иной степени.

В общем виде и упрощённо, для производства 1 тонны первичного люминя требуется 2 тонны глинозёма. Для производства 1 тонны глинозёма требуется 1,5-2,5 (в зависимости от качества) тонны руды - бокситов. Также глинозём можно делать из других минералов, в частности из нефелиновых руд.

РусАл владеет следующими активами по добыче бокситов:

| Бокситы | ||

| Завод | Мощность, тыс. т. | Страна |

| Windalco | 5 000,0 | Ямайка |

| КБ Гайаны | 2 300,0 | Гайана (карибы) |

| КБ Киндии | 3 200,0 | Гвинея |

| Фрия | 2 100,0 | Гвинея |

| СУБР | 3 400,0 | Россия |

| Боксит Тимана | 3 100,0 | Россия |

| ВСЕГО: | 19 100,0 |

- по производству Глинозёма:

| Глинозём | ||

| Завод | Мощность, тыс. т. | Страна |

| Windalco | 600,0 | Ямайка |

| Фрия | 618,0 | Гвинея |

| QAL | 750,0 | Австралия, Квинсленд |

| Eurallumina | 1 085,0 | Италия, Сардиния |

| Aughinish Alumina | 1 915,0 | Ирландия |

| Богословский АЗ | 990,0 | Россия |

| Уральский АЗ | 770,0 | Россия |

| Ачинский ГК | 1 069,0 | Россия |

| ВСЕГО: | 7 797,0 |

- по выпуску первичного алюминия:

| Первичный алюминий | ||

| Завод | Мощность, тыс. т. | Страна |

| Alscon | 193,0 | Нигерия |

| KUBIKENBORG ALUMINIUM AB | 134,0 | Швеция |

| Кандалакшский АЗ | 76,0 | Россия |

| Надвоицкий АЗ | 12,0 | Россия |

| Новокузнецкий АЗ | 215,0 | Россия |

| Саяногорский АЗ | 542,0 | Россия |

| Хакасский АЗ | 297,0 | Россия |

| Красноярский АЗ | 1 013,0 | Россия |

| Братский АЗ | 1 006,0 | Россия |

| Иркутский АЗ | 410,0 | Россия |

| ВСЕГО: | 3 898,0 |

По данным компании в 2017 году, выпуск составил:

Бокситы - 11600 тыс. тонн

Глинозём - 7773 тыс. тонн

Алюминий первичный - 3707 тыс. тонн.

Источник: rusal.ru

Исходя и географии производства, мне видятся следующие выводы:

Для запитки российских алюминиевых заводов сырьём требуется порядка 7000 тыс. тонн глинозёма. Текущая мощность примерно 2800 тыс. тонн. Остальное РусАл завозит из-за границы. Причём судя по географии расположения производств, сильно подозреваю, что обширно применяются СВОП-схемы, когда глинозёмные заводы Русала в Европе поставляют сырьё европейским и американским заводам по контрактам Рио Тинто и Биллитона, а те в свою очередь, например из той же Австралии везут сырьё в Красноярск и Братск. Например общая мощность завода в Квинсленде 4000 тыс. тонн. глинозёма, где Биллитону 80%, а 20% РусАлу. РусАл свои проценты забирает натурой, поэтому в таблице указана его мощность в 750 тыс. тонн глинозёма.

При введении санкций получаем ряд потенциальных проблем в поставках сырья. Что произойдёт если своп-схемы перестанут работать? РусАлу придётся сильно из далека везти свой собственный глинозём к себе на переработку. Экономика будет просто сказочная, даже несмотря на бесплатную энергию. И это при условии, что они ещё найдут перевозчика, а с этим тоже будет всё неладно, как с технической точки зрения, так и с юридической.

Вторая проблема, в переработке Тимановского боксита. Мощность глинозёмных заводов в России менее 3000 тыс. тонн глинозёма или 6000-7000 тыс. тонн боксита и вроде бы баланс сходится, но.... Из переработчиков бокситного сырья стоит исключить Ачинский ГК. Тот заточен под переработку нефелиновой руды и с бокситами работать не будет.

Остаётся только мощность УАЗа с БАЗом, но если сопоставить их мощности (990 + 770 тыс. тонн глинозёма) с мощностью СУБРа - 3400 тыс. тонн бокситов, то становится понятно, что эта производственная цепочка сбалансирована ещё со времён СССР и лишнего переварить не сможет.

В итоге имеем, что всего вроде хватает, но логистически всё разорвано. И сразу масса проблем. Возник рычаг давления на экономику компании, когда кто-то в "белом" сможет выкупать у них бокситы и глинозём из атлантической зоны производства (карибские и африканские бокситы с переработкой на европейских ГЗ, а также бокситы из Коми) с ХОРОШИИИИМ дисконтом с одной стороны, и поставлять глинозёмное сырьё в Сибирскую зону производства, но уже с ХОРОШЕЕЕЙ премией с другой стороны. Дополнительные издержки схемы в виде 5% видим в росте биржевой стоимости металла, только чую, что РусАлу от этого перепадёт большой леденец.

И как всё согласованно получилось с пошлинами на поставки алюминия в штаты - просто загляденье. Штаты теперь могут получить недорогое сырьё для своей промышленности и при этом наглухо отгородились от готового продукта с внешних рынков.

PS Думаю если покопаться то у черметовцев вылезут те же проблемы, в той или иной степени.

Отредактировано: Vinny - 10 апр 2018 10:57:41

ОТВЕТЫ (8)

|

|

mich ( Слушатель ) |

| 10 апр 2018 11:08:47 |

Цитата: Vinny от 10.04.2018 10:52:56

Сырьё то они может получат, но организовать повышение перерабатки с сегоня-на-завтра?

Как я уже упоминал: у США нет возможности за "один день" наладить внутреннее производство всего у себя. Поэтому главная цель сейчас у них - перераспределить торговые пути. Пути сырья в том числе.

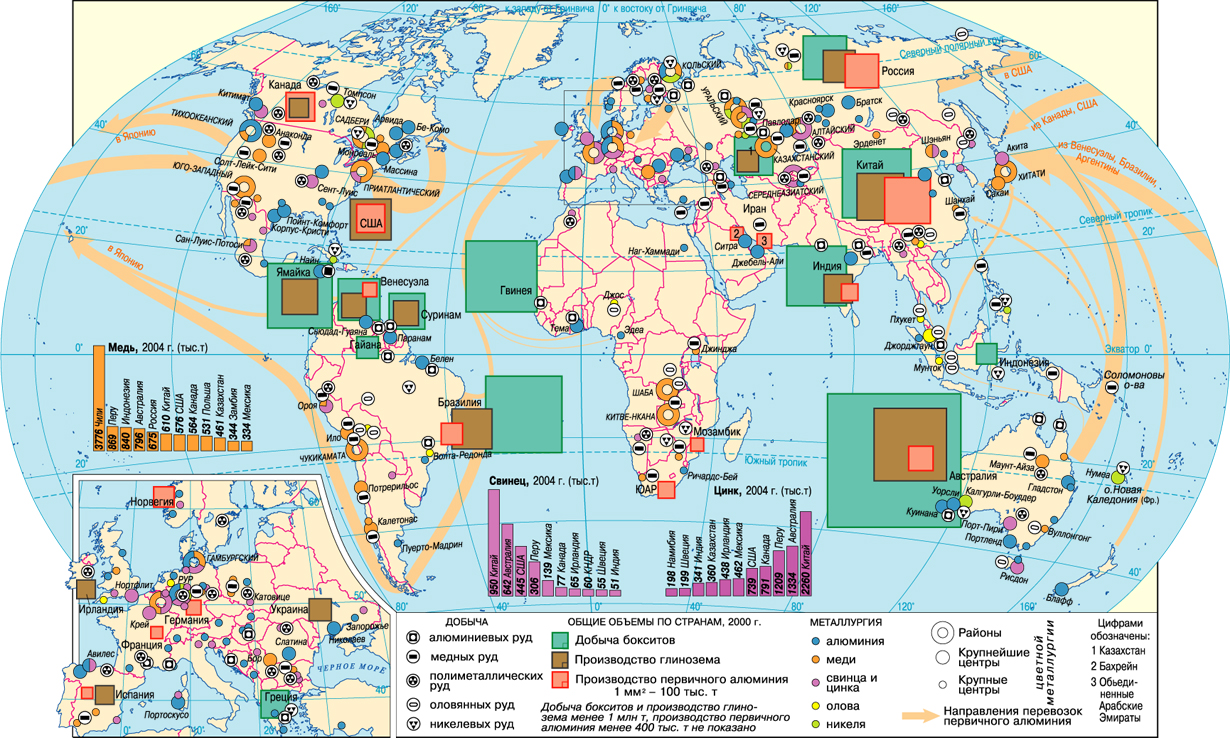

для нагладности картинку географии: (если верить квадратикам - полный цыкл в больших масштабах производства алюминия есть только в двух странах.)

Процесс состоит из трех стадий. На первой из алюминиевых руд, будь это бокситы или нефелины, получают глинозем – окись алюминия Al2O3 . Затем из окиси выделяют промышленный алюминий со степенью очистки 99,5% (как производится алюминий)

|

|

Vinny ( Слушатель ) |

| 10 апр 2018 11:48:32 |

Цитата: mich от 10.04.2018 11:08:47

США это морская держава - им не нужен полный цикл всего у себя. Им достаточно держать под контролем хотя бы карибский бассейн - одно из крупнейших мест заложения бокситов в мире.

Да и как следует из таблицы приведённой Завхозом, если есть слона по частям, то задача первого этапа в США - дозагрузить имеющиеся мощности - это удвоит выпуск. Параллельно наращивать мощности, убивая конкурентов.

Схема с санкциями к РусАлу - порвали логистику крупнейшему конкуренту.

PS Кстати, если задуматься, то эта схема универсальна по разнесённым цепочкам производства. Нефть и нефтепереработка например тоже сильно уязвима. Сталь, но уже посложнее ввиду распространённости ЖРС по миру, хотя если ударить по схемам поставки коксующихся углей и природному газу, то тоже можно получить профит. Я думаю одна из причин чего к КНДР прицепились именно сейчас, это как раз проблема коксующихся углей. Именно на северокорейский уголь сильно завязана металлургия в тех краях.

|

|

завхоз ( Слушатель ) |

| 10 апр 2018 11:17:25 |

Цитата: Vinny от 10.04.2018 10:52:56

Видно человека в теме.

Спасибо.

Но вот например урановое сырье штатам до лампочки.

Ну нет у них центрифуг.

И не будет

А как с производством алюминия?

Может тоже последний завод закрыли и производить НЕНАЧЕМ?

|

|

Vinny ( Слушатель ) |

| 10 апр 2018 11:24:42 |

Цитата: завхоз от 10.04.2018 11:17:25

Я лет восемь уже не связан ни с металлами, ни с рудами по работе. Так, легло на старые дрожжи.

Судя по картинке, коллеги отписавшегося чуть позже - мощности по производству именно алюминия в США есть и прилично. В конце - концов Алкоа и Алкан крупнейшие в мире производители люминя после РусАла.

|

|

завхоз ( Слушатель ) |

| 10 апр 2018 11:33:39 |

Цитата: Vinny от 10.04.2018 11:24:42

| Место | Страна | Производство алюминия в 2016 году, тыс. тонн | Годовые производственные мощности, тыс. тонн |

|---|---|---|---|

| 1 | Китай | 31000 | 40100 |

| 2 | Россия | 3580 | 4180 |

| 3 | Канада | 3250 | 3270 |

| 4 | Индия | 2750 | 3850 |

| 5 | Объединённые Арабские Эмираты | 2400 | 2400 |

| 6 | Австралия | 1680 | 1720 |

| 7 | Норвегия | 1230 | 1550 |

| 8 | Бахрейн | 970 | 970 |

| 9 | Соединённые Штаты Америки | 840 | 1730 |

| 10 | Исландия | 800 | 840 |

| 11 | Бразилия | 790 | 1400 |

| 12 | Саудовская Аравия | 740 | 740 |

| 13 | Южно-Африканская республика | 690 | 715 |

| 14 | Катар | 640 | 640 |

| Весь мир | 57600 | 72500 |

Список компаний - крупнейших производителей алюминия

Нет там заводов.

Это все странные понты.

|

|

Vinny ( Слушатель ) |

| 10 апр 2018 11:43:43 |

Цитата: завхоз от 10.04.2018 11:33:39

Ну это дело наживное. Первый этап виден из вашей же таблицы - дозагрузить имеющиеся мощности, это уже удвоить выпуск.

PS Источник этих данных бы ещё хотелось знать?

|

|

завхоз ( Слушатель ) |

| 10 апр 2018 12:14:10 |

Цитата: Vinny от 10.04.2018 11:43:43

Источник банальная википедия.

Ну и понастроить заводов надо было ДО санкций.

И электростанций рядом

Тогда понятно.

А пока......

Нет обьяснений разумных.

Американцы правда утверждают что Трамп русский шпиЕн.

Звучит все более убедительно.

|

|

nekto_mamomot ( Слушатель ) |

| 10 апр 2018 19:33:15 |

Цитата: завхоз от 10.04.2018 11:33:39

Года полтора назад был "Плач Ярославны":

Алкоа закрыла последний алюминиевый завод в США!

ЦитатаМеталлургическая компания Alcoa объявила о закрытии к концу первого квартала 2016 года крупнейшего завода в США по выплавке алюминия. Решение вызвано стремлением сократить издержки при падении цены на алюминий:

https://www.rbc.ru/b…3bf1e6e613

Еще три года назад против российских алюминиевых мощностей в США было санкционное давление...

ЦитатаВ тоже время весной 2014 года президент и исполнительный директор Alcoa Клаус Кляйнфельд отказался от поездки на Петербургский международный экономический форум (ПМЭФ-2014). Как сообщили журналистам тогда представители пресс-службы компании, занимающей третье место среди самых крупных в мире производителей алюминия, такое решение было принято из-за давления со стороны властей США.

Впрочем, как не раз утверждали аналитики, многие владельцы американских компаний, имеющих активы в России, давно стараются минимизировать контракты и продать здешние активы.

— Россия для Alcoa была перспективным, но не самым важным рынком, — отмечает один из них.