Стагфляционный обзор (ноябрь 2018): «КоКосы для черной пятницы». |

|---|

|

Ветка: Мировой экономический кризис

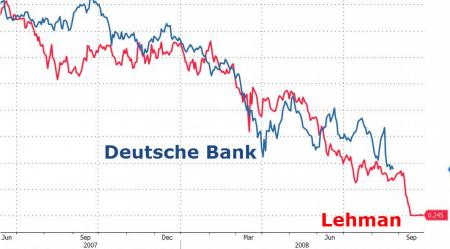

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда: 1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах; 2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»! 3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция… Предыдущая статья. ***** Именно так, читатель: «КоКосы» - с ударением на первую букву «о». О них мы поговорим ниже, а пока о главном. В прошедшую пятницу, как и в предыдущие года, многие миллионы адептов потребительской религии устремились на свою Пасху: штурмовать Храмы Потребителя, с традиционными жертвоприношениями кредитным идолищам, когда толпы затаптывают насмерть и калечат окружающих только за то, что они оказались на пути к заветной вещи. В США дело дошло даже до стрельбы! Однако же, для выстроенной вокруг религии потребления современной мировой экономики этот день несет мистическое значение таковой силы, что последствия: видимые, а самое главное, невидимые, - могут оказать на дальнейшую судьбу потребительского мирового Вавилона самое решающее значение. Значит и нам нужно разобраться в том, что предшествовало этой дате, что свершилось, и что будет проистекать от произошедшего. Об этом сегодня наш разговор, но сначала – традиционный стагфляционый обзор… ***** 1. Стагфляционный обзор. Промпроизводство. Дефляция. Мировая розница. Промпроизводство. 1. 02.11.2018 Индекс деловой активности в производственном секторе (PMI) Италии: 49,2. Минимум за 56 месяцев! https://ru.investing.com/economic-calendar/italian-manufacturing-pmi-832 2. 08.11.2018 Базовые заказы в машиностроении Японии (г/г): -7,0%. https://ru.investing.com/economic-calendar/core-machinery-orders-1003 3. 08.11.2018 Базовые заказы в машиностроении Японии (м/м): -18,3%. https://ru.investing.com/economic-calendar/core-machinery-orders-60 4. 08.11.2018 Объём промышленного производства в Испании (г/г): -0,1%. https://ru.investing.com/economic-calendar/spanish-industrial-production-403 5. 09.11.2018 Объём промышленного производства Франции (м/м): -1,8%. https://ru.investing.com/economic-calendar/french-industrial-production-115 6. 12.11.2018 Объем заказов в секторе машиностроения Японии (г/г): -1,1%. https://ru.investing.com/economic-calendar/machine-tool-orders-200 7. 12.11.2018 Объём промышленного производства в Италии (м/м): -0,2%. https://ru.investing.com/economic-calendar/italian-industrial-production-180 8. 14.11.2018 Коэффициент использования производственных мощностей Японии (м/м): -1,5%. https://ru.investing.com/economic-calendar/capacity-utilization-989 9. 14.11.2018 Объём промышленного производства в Японии (м/м): -0,4%. https://ru.investing.com/economic-calendar/industrial-production-159 10. 14.11.2018 Объём промышленного производства еврозоны (м/м): -0,3%. https://ru.investing.com/economic-calendar/industrial-production-160 11. 14.11.2018 Промышленное производство Япония (г/г): -2,5%. https://alpari.com/ru/analytics/calendar_fxstreet/?event=true&fxstreet_lang=ru-ru&id=34003141-e6cf-4c81-939c-5e39e0170b33 12.16.11.2018 Объем новых промышленных заказов в Италии (г/г): -0,9%. https://ru.investing.com/economic-calendar/italian-industrial-new-orders-950 13. 16.11.2018 Объем новых промышленных заказов в Италии (м/м): -2,9%. https://ru.investing.com/economic-calendar/italian-industrial-new-orders-547 14. 21.11.2018 Объём заказов на товары длительного пользования в США (м/м): -4,0%. https://ru.investing.com/economic-calendar/durable-goods-orders-86 15. 21.11.2018 Объём заказов на товары длительного пользования в США без учета оборонной промышленности (м/м): -1,2%. https://ru.investing.com/economic-calendar/durables-excluding-defense-1446 16. 23.11.2018 ВВП Германии (кв/кв): -0,2%. https://ru.investing.com/economic-calendar/german-gdp-131 ***** Дефляция. 1. 05.11.2018 Индекс цен на сырьевые товары ANZ в Новой Зеландии (м/м): -2,4%. https://ru.investing.com/economic-calendar/anz-commodity-price-index-5 2. 06.11.2018 Индекс цен в Новой Зеландии от Global Dairy Trade: -2,0%. https://ru.investing.com/economic-calendar/globaldairytrade-price-index-1654 3. 09.11.2018 Индекс потребительских цен Норвегия (м/м): -0,2%. https://alpari.com/ru/analytics/calendar_fxstreet/?event=true&fxstreet_lang=ru-ru&id=74c9eb6d-b92d-4695-832d-44e570eda0d8 4. 20.11.2018 Индекс цен в Новой Зеландии от Global Dairy Trade: -3,5%. https://ru.investing.com/economic-calendar/globaldairytrade-price-index-1654 ***** Мировая розница. 1. 02.11.2018 Объём розничных продаж в Швейцарии (г/г): -2,7%. https://ru.investing.com/economic-calendar/retail-sales-259 2. 07.11.2018 Объём розничных продаж в Италии (м/м): -0,8%. https://ru.investing.com/economic-calendar/italian-retail-sales-181 3. 07.11.2018 Объём розничных продаж в Италии (г/г): -2,5%. https://ru.investing.com/economic-calendar/italian-retail-sales-952 4. 09.11.2018 Продажи новых легковых автомобилей в Китае в октябре 2018 г. упали на 12,99% относительно октября 2017 г. до 2,05 млн единиц, говорится в сообщении Китайской ассоциации автопроизводителей (CAAM). Совокупные продажи автотранспорта, включая грузовики и автобусы, в прошлом месяце уменьшились на 11,7% до 2,38 млн машин. Продажи авто в КНР снижаются четвертый месяц подряд. При этом октябрьское падение стало максимальным более чем за шесть лет на фоне торможения экономического роста и торговых споров с США. В июле показатель совокупных продаж упал на 4% в годовом выражении, в августе - на 3,8%, в сентябре - на 11,6%. В январе-октябре в Китае было продано 22,87 млн автомобилей, включая грузовики и автобусы, этот показатель на 0,06% меньше, чем за тот же период 2017 г. Продажи легковых автомобилей упали за 10 месяцев более чем на 1% до 19,35 млн. Теперь по итогам текущего года ожидается первое сокращение авторынка КНР за все время наблюдений - с 1999 г. https://www.vestifinance.ru/articles/109892 5. 12.11.2018 Объём розничных продаж в Сингапуре (м/м): -0,4%. https://ru.investing.com/economic-calendar/singaporean-retail-sales-1079 6. 15.11.2018 Базовый индекс розничных продаж в Великобритании (м/м): -0,4%. https://ru.investing.com/economic-calendar/core-retail-sales-856 7. 15.11.2018 Объём розничных продаж в Великобритании (м/м): -0,5%. https://ru.investing.com/economic-calendar/retail-sales-258 Мы отмечали в отдельном сообщении в блоге об «ударной среде зеленых ростков рынка», 14 ноября 2018 года: А "неплохой" сегодня денек по статистике выдался... 1. ВВП Японии (г/г): -1,2%. https://ru.investing.com/economic-calendar/gdp-1053 2. ВВП Японии (кв/кв): -0,3%. https://ru.investing.com/economic-calendar/gdp-119 3. Капитальные расходы (% от ВВП) Японии (кв/кв): -0,2%. https://ru.investing.com/economic-calendar/gdp-capital-expenditure-1459 4. Дефлятор ВВП Японии (г/г): -0,3%. https://ru.investing.com/economic-calendar/gdp-price-index-126 5. Потребительские расходы в Японии (кв/кв): -0,1%. https://ru.investing.com/economic-calendar/gdp-private-consumption-1466 6. Коэффициент использования производственных мощностей Японии (м/м): -1,5%. https://ru.investing.com/economic-calendar/capacity-utilization-989 7. Объём промышленного производства в Японии (м/м): -0,4%. https://ru.investing.com/economic-calendar/industrial-production-159 8. Индекс деловой активности в секторе услуг Японии (м/м): -1,1%. https://ru.investing.com/economic-calendar/tertiary-industry-activity-index-282 9. ВВП Германии (кв/кв): -0,2%. https://ru.investing.com/economic-calendar/german-gdp-131 10. Объём промышленного производства еврозоны (м/м): -0,3%. https://ru.investing.com/economic-calendar/industrial-production-160 11. Промышленное производство Япония (г/г): -2,5%. https://alpari.com/ru/analytics/calendar_fxstreet/?event=true&fxstreet_lang=ru-ru&id=34003141-e6cf-4c81-939c-5e39e0170b33 Сегодня Япония - в передовиках производства... Прошедшая пятница, если и не может называться по статистике «черной», то однозначно серенькой её можно назвать. Вы только подивитесь на эту поросль «зелёных ростков», которые пробили засохшую от недостатка полива ФРС живительной ликвидностью корку: 02.11.2018 Индекс деловой активности в производственном секторе (PMI) Италии: 49,2. Минимум за 56 месяцев! https://ru.investing.com/economic-calendar/italian-manufacturing-pmi-832 05.11.2018 Индекс деловой активности в секторе услуг (PMI) Китая от Caixin: 50,8. Минимальное значение за год! https://ru.investing.com/economic-calendar/chinese-caixin-services-pmi-596 23.11.2018 Индекс деловой активности в производственном секторе (PMI) Франции: 50,7. Минимум за 51 месяц! https://ru.investing.com/economic-calendar/french-manufacturing-pmi-340 23.11.2018 Композитный индекс деловой активности (PMI) в Германии: 52,2. Минимум за 83 месяца! https://ru.investing.com/economic-calendar/german-composite-pmi-1469 23.11.2018 Индекс деловой активности в производственном секторе (PMI) Германии: 51,6. Минимальное значение за 63 месяца! https://ru.investing.com/economic-calendar/german-manufacturing-pmi-136 23.11.2018 Markit Economics Индекс деловой активности в производственном секторе (PMI) еврозоны: 51,5. Минимум за 64 месяца! https://ru.investing.com/economic-calendar/manufacturing-pmi-201 23.11.2018 Композитный индекс деловой активности (PMI) от Markit в еврозоне: 52,4. Минимум за 83 месяца! https://ru.investing.com/economic-calendar/markit-composite-pmi-1491 23.11.2018 Индекс деловой активности в секторе услуг в еврозоне: 53,1. Минимум за 49 месяцев! https://ru.investing.com/economic-calendar/services-pmi-272 В принципе, к этому все и шло. И такое мы ранее прогнозировали, когда начавшийся резкий рост котировок фондовых рынков назвали «Прыжком дохлой кошки» в статье от 3-го ноября:  Котировки Доу-Джонс после трагического обрушения до точки А начали бодрый рост, подгоняемые вербальными интервенциями из США, Китая и всякими обещаниями смягчения монетарной политики в Поднебесной. «Синтетичность» этого роста показывали остальные индикаторы. Поэтому 3-го ноября (синий овал) мы спрогнозировали, что на рынках сформировалась графическая фигура «Прыжок дохлой кошки». Так и произошло: рынок еще немного «подпрыгнул» до точки В, а далее продолжил обвал… ***** 2. Пузырь корпоративных облигаций. «Contingent Convertibles (CoCos) Это долговое обязательство, которое конвертируется в собственный капитал при условии возникновения финансовых трудностей эмитента. Два основных элемента - это ставка конверсии (ставка конвертации долга на актив) и триггер (заранее предусмотренное событие, обычно связанное с проблемами кредито- и платежеспособности; которое ведет к автоматической неизбежной конвертации)». Я хорошо помню тот день два года назад. Одна из крупнейших в мире корпоративных помоек, Дойче банк, была на грани провала в яму «кокосов». Котировки находились ниже уровня, закрытие где гарантированно запускало срабатывание этих самых «кокосов». Я слушал на железнодорожной станции прямые трансляции с рынков на «Бизнес-ФМ», но ранним вечером мировым рынкам пришло спасение: с вербальными интервенциями вышел банк JPM, вложениям которого в Дойче банк угрожало обрушение котировок германского флагмана финансового рынка. Тогда новости от JPM позже никак не подтвердились, но котировки пошли вверх (уверен, при помощи вливаний ЕЦБ). Этот момент указан на графике красным овалом.  Как видно, сегодня обваливающиеся котировки уже преодолели те опасные уровни. Что же такое эти самые «кокосы». Вот что писали о них СМИ в те критичные дни начала сентября 2016 года: Цитата02.09.2016 А вот, что говорится о них сегодня: Цитата«1. В расчет основного капитала включены более 104 млрд. Евро рискованных «гибридных облигаций» (CoCos). На сегодня инвесторы продают как акции банков, так и их облигации. Это ведет к тому, что у банков может не хватить средств по выплате купонов по облигациям, и приближается время технических дефолтов. И кто же может остаться без денег, но с ничего не стоящими акциями и даже вообще без всего (некоторые «кокосы» подразумевают погашение без какого-либо возмещения)? Привлекательность «кокосов» в более высокой доходности 6…14%, по сравнению с обычными облигациями. Как я полагаю, этими ценными бумагами затарились пенсионные и иные фонды, «играющие» не на свои, так как обычные облигации, имеющие доходность 2…5%, не позволяют обеспечивать пенсионеров Запада высокими пенсиями. И все ближе время, когда западным монетарным властям нужно будет выбирать – кого спасать: «слишком больших, чтобы упасть» или своих пенсионеров… Уверен, оплоты демократии сделают правильный выбор… как в прошлый раз. ***** Отредактировано: nekto_mamomot - 25 ноя 2018 в 18:38

|

|

Предыдущая дискуссия:

<< Абэ заявил о твёрдом намерении подписать мирный договор между Японией и Россией |

ОТВЕТЫ (0)

| Комментарии не найдены! |