Мировой экономический кризис

53,198,198

93,541

|

DeC ( Слушатель ) |

| 26 апр 2019 18:41:56 |

Внешний долг России

новая дискуссия Дискуссия 630

Внешний долг России за год сократился на $64 млрд до $454 млрд - ЦБ РФ

ОТВЕТЫ (39)

|

NavyGator ( Слушатель ) |

| 26 апр 2019 23:23:26 |

Цитата: DeC от 26.04.2019 18:41:56

А за 5 лет (с 1.07.2014 года) - почти на 300 млрд. долларов - с 732 млрд до 454 млрд. долларов, то есть в среднем на 60 млрд. долларов в год. Такими темпами всего через 7 лет у нас вообще внешнего долга не будет

|

ILPetr ( Слушатель ) |

| 27 апр 2019 07:39:56 |

Цитата: NavyGator от 26.04.2019 23:23:26

Государственный и гарантированный государством долг где-то около десятой части от этой цифры (51,0672 млрд.долларов), т.е. это долг (кредиты) коммерческих организаций. Т.е. одна из форм иностранных инвестиций в экономику России. Хорошо ли, что такие инвестиции идут к минимуму?

Решил добавить: Опять консервы лютуют?

|

Анатолий,Севастополь ( Практикант ) |

| 27 апр 2019 07:58:45 |

Цитата: ILPetr от 27.04.2019 07:39:56

А еще инвестиции от своих же кипрских дочек - хороший способ уклонения от налогов.

|

Верноразящий ( Слушатель ) |

| 27 апр 2019 10:56:10 |

Цитата: ILPetr от 27.04.2019 07:39:56

Ну, к минимуму, конечно, не стоит. Но и безостановочный рост (как это было до 2014) тоже не есть хорошо. Так что надо где-то посередине остановится. Чтобы кредитов было столько, сколько нужно не больше, не меньше.

А инвестиции инвестициям рознь. Например, если Минторг не врет

при глобальном оттоке иностранных инвестиций (на Эхе Москвы по этому поводу уже побесились, хотя отток и в Индии и по всему миру) инвестиции в основной капитал как раз выросли. И кто тогда "оттекает"?

при глобальном оттоке иностранных инвестиций (на Эхе Москвы по этому поводу уже побесились, хотя отток и в Индии и по всему миру) инвестиции в основной капитал как раз выросли. И кто тогда "оттекает"?С оффшорами тоже, кстати, вопрос интересный, хотя. может и не такой прямолинейненый.

|

Сизиф ( Слушатель ) |

| 28 апр 2019 00:00:43 |

Цитата: ILPetr от 27.04.2019 07:39:56

Немного не так. Это не только непосредственно взятое в долг.

Там много составляющих.

Про "кредиты" которые российские дочки берут у контролируемых российским же бизнесом мамок Вам уже ответили. Они падают. И это весьма гут. Капитал заводится обратно уже именно в российскую юрисдикцию.

Еще там такие вещи как... отсрочки по уже поставленным товарам. Они тоже падают. И это тоже хороший индикатор. Импортозамещение растет. И профицит внешней торговли.

Много чего еще.

А для оценки инвестиций в Россию надо гораздо более тонкие линии спектра разных показателей смотреть. И совсем не только, а то и не столько именно динамику корпоративного внешнего долга.

И инвестиции растут. И прямые, когда развиваются производства с иноучастием. И косвенно - прямые, когда инвесторы деньги заводят не непосредственно в бизнес, а в разные российские инвестиционные российские фонды. Тогда эти деньги не как долг отражаются. А уж потом из этих фондов инвестируют в бизнес. Но и это внешний долг не увеличивает. Это уже внутриросийские инвестиции, даже если и часть из них в виде кредитов бизнесу предоставляется. И кредиты эти часто связаны опционами разного рода на возможность последующего перевода этих кредитов уже в прямые инвестиции.

|

|

NavyGator ( Слушатель ) |

| 28 апр 2019 13:41:00 |

Цитата: ILPetr от 27.04.2019 07:39:56

Это не совсем так.

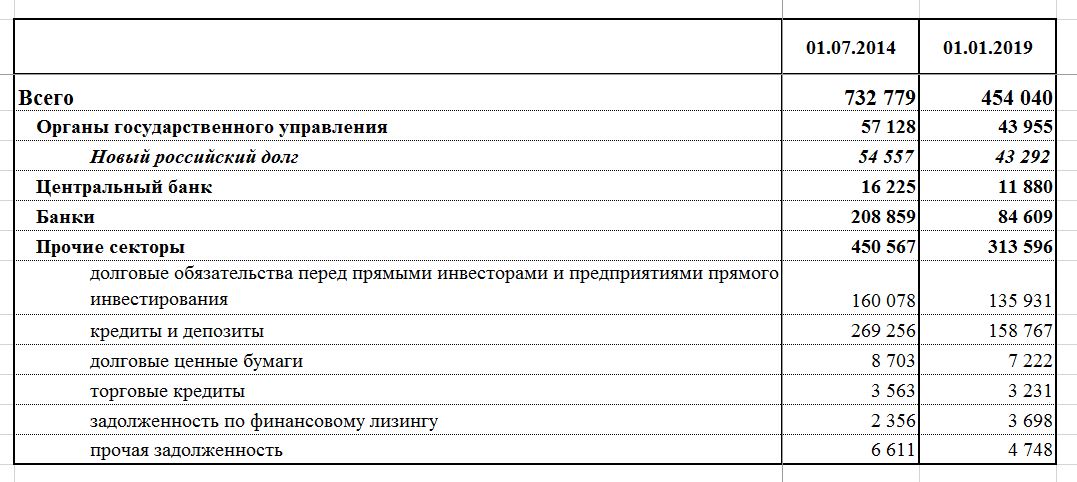

Посмотрите на картинку сравнения:

Из 278 млрд. долларов, на которые сократился российский внешний долг, 130 млрд. долларов составляет уменьшение внешней закредитованности банковского сектора и Центробанка, и ещё 110 млрд. - кредиты прочим секторам. Эти две статьи позволили уменьшить сумму российского долга на 240 млрд. из 278 млрд. долларов. Иностранные инвестиции уменьшились всего на 25 млрд. долларов.

|

|

ILPetr ( Слушатель ) |

| 28 апр 2019 15:06:15 |

Цитата: NavyGator от 28.04.2019 13:41:00

А 240 - это что? Которые "не иностранные инвестиции"? Но которые отечественными банками и прочими секторами превращались именно в кредиты промпредприятий и торгового сектора, опять же замыкавшиеся через производства? Это тоже инвестирование, только не прямое, не в конкретное предприятие, а в экономику целиком.

|

|

NavyGator ( Слушатель ) |

| 28 апр 2019 15:13:49 |

Цитата: ILPetr от 28.04.2019 15:06:15

Опять не совсем так. Банки до 2014 года представляли кредиты по очень простой схеме: они брали дешёвые долларовые кредиты за рубежом, а кредитовали внутри страны за дорого. На разнице российские банки делали офигенно большие прибыли из воздуха.

|

|

ILPetr ( Слушатель ) |

| 28 апр 2019 16:16:33 |

Цитата: NavyGator от 28.04.2019 15:13:49

Вот, осталось прочитать и понять написанное Вами: "Брали долларовые кредиты и кредитовали внутри страны". Понять действия кредитодателей, которые фактически инвестировали в российскую экономику в целом. Что ж Вы за деревьями леса-то не видите?

|

|

NavyGator ( Слушатель ) |

| 28 апр 2019 16:18:35 |

Цитата: ILPetr от 28.04.2019 16:16:33

Брали за рубежом под однозначные проценты, кредитовали под двузначные. Разницу клали себе в карман. И это кредитование не было кредитованием производства или инвестициями.

|

|

ILPetr ( Слушатель ) |

| 28 апр 2019 17:33:38 |

Цитата: NavyGator от 28.04.2019 16:18:35

Проценты - это из категории шашечек. А вот было или не было это кредитованием производства или инвестициями - это как раз спекулятивный момент, когда вместо инвестиционной составляющей делается переход на условия, которыми инвестиции облагались. Наши банки кредитовали производства, торговый бизнес, который замыкался через производства, т.е. это были инвестиции. Прямые инвестиции, поскольку любой кредитный договор имеет непосредственного кредитуемого. А вот "западные" кредиторы, давая кредит нашим банкам - они мнвестировали не прямо, а целиком в экономику.

|

|

Сизиф ( Слушатель ) |

| 28 апр 2019 17:48:05 |

Цитата: ILPetr от 28.04.2019 17:33:38

Не, оно, конечно, велик и могуч русская языка.

И Вы вправе придавать любое значение любому слову (сочетанию слов) для его понимания и трактовки Вами.

Но для остальных все же поясню.

"Прямые инвестиции" - это не просто уже устоявшийся термин, это термин получивший и законодательное закрепление в том числе и в международном праве в многочисленных Конвенциях.

Означает он непосредственное инвестирование в компанию, с целью извлечение дохода ИМЕННО ОТ ЕЕ ДЕЯТЕЛЬНОСТИ через участие в распределении ее прибыли. Иного возврата они не предполагают.

Потому кредит - ни разу не прямые инвестиции, а просто кредит, предоставление денежных средств на возвратной основе вне зависимости от результатов деятельности кредитуемого.

|

|

ILPetr ( Слушатель ) |

| 29 апр 2019 03:40:55 |

Цитата: Сизиф от 28.04.2019 17:48:05

Это опять игра в слова. Тот же кредит дается/берется не автоматом, а после оценки условий и возможности его обслуживания и возврата. Если результат оценки показал, что доходы предприятия обеспечат обслуживание и возврат кредита - его просят и, обычно, дают. Убыточные предприятия не кредитуют, или кредитуют, но со специфическими интересами, например, взять под контроль.

|

|

NavyGator ( Профессионал ) |

| 28 апр 2019 21:25:42 |

Сообщение удалено

NavyGator

28 апр 2019 21:33:17

NavyGator

28 апр 2019 21:33:17

Отредактировано: NavyGator - 28 апр 2019 21:33:17

|

|

NavyGator ( Слушатель ) |

| 28 апр 2019 21:33:38 |

Цитата: ILPetr от 28.04.2019 17:33:38

Тут суть в источнике финансирования - если банки брали дешёвые долларовые кредиты на Западе и кредитовали дорогими рублёвыми кредитами производства, то может быть ну их нафиг, такие кредиты? Не?

|

|

ILPetr ( Слушатель ) |

| 29 апр 2019 04:01:27 |

Цитата: NavyGator от 28.04.2019 21:33:38

Смотря кому Вы хотите сделать плохо. Хотя, похоже, что всем.

Банки дают кредиты под процент, бОльший или равный, чем ставка рефинансирования плюс инфляция. Т.е. для кредитополучателей стоимость кредита определена решениями ЦБ (ставка рефинансирования) и правительства (показатели ирфляции), а не источником денег. Маржа банков зависит от разницы ставки рефинансирования ЦБ и кредитной ставки иностранного кредитора. Пока ставка ЦБ больше ставки инобанка - отечественному банку выгоднее кредитоваться за рубежом, а не от своего ЦБ. "Душим" банки, снижаем им маржу, снижаем доходы банков - банки начинают искать другие источники доходов и минимизируют риски убытков, т.е. прекращают выдачу кредитов в тех условиях рисков, в которых ранее выдавали. Часть промышленности, которой пофиг источник денег, кредиты не получит или получит под бОльшие проценты. Где то хорошо, которое Вы искали?

Банки дают кредиты под процент, бОльший или равный, чем ставка рефинансирования плюс инфляция. Т.е. для кредитополучателей стоимость кредита определена решениями ЦБ (ставка рефинансирования) и правительства (показатели ирфляции), а не источником денег. Маржа банков зависит от разницы ставки рефинансирования ЦБ и кредитной ставки иностранного кредитора. Пока ставка ЦБ больше ставки инобанка - отечественному банку выгоднее кредитоваться за рубежом, а не от своего ЦБ. "Душим" банки, снижаем им маржу, снижаем доходы банков - банки начинают искать другие источники доходов и минимизируют риски убытков, т.е. прекращают выдачу кредитов в тех условиях рисков, в которых ранее выдавали. Часть промышленности, которой пофиг источник денег, кредиты не получит или получит под бОльшие проценты. Где то хорошо, которое Вы искали? Решил добавить: Важен не источник денег, а их назначение. Если деньги уходят в промышленность или торговый бизнес, опять же замыкающийся через промышленность - деньги "работают" на развитие промышленности, т.е. это фактически инвестиции.

|

|

NavyGator ( Слушатель ) |

| 29 апр 2019 09:36:53 |

Цитата: ILPetr от 29.04.2019 04:01:27

1) Я считаю, что кредиты для промышленности должны иметь существенно более низкую ставку. Я - последовательный сторонник снижения ставки рефинансирования. И я не понимаю наш ЦБ, который держит ставку рефинансирования на уровне в 2 раза выше инфляции

2) Я считаю, что банки, которые занимались тем, что брали кредиты под малый процент за рубежом и отдавали под большой процент в России, в основном, занимались кредитованием населения

3) На сегодняшний день, процент по кредитам для промышленности, выдаваемый банками даже ниже, чем был в 2013 году. А в 2014- 2017 годах ставка рефинансирования была существенно выше, чем сейчас.

4) Процент выдачи кредитов зависит от кредитной ставки, а не от источника получения денег банками.

Вот посмотрите динамику роста инвестиций в России. Как только ставка рефинансирования вернулась на приемлемый уровень - инвестиции вернулись на уровень 2013 года. Тут приведена зависимость от ВВП, но я считаю, что в данном случае, зависимость идёт именно от ставки рефинансирования.

А ниже - ещё один график объема кредитов, предоставленных юридическим лицам - резидентам и индивидуальным предпринимателям в рублях

Как видите, график прямо опровергает Ваш тезис о том, что чем больше мы отдаём долги, тем меньше у нас инвестиций. Не нужно вставать на либерастическую позицию, что без долгов с Запада наша экономика задохнётся без инвестиций. Это глубоко не так.

|

|

ILPetr ( Слушатель ) |

| 29 апр 2019 15:42:39 |

Цитата: NavyGator от 29.04.2019 09:36:53

Вы спорите с чем-то своем. Мой тезис был, что задолженность коммерческих структур перед иностранными кредиторами это один из механизмов иностранных инвестиций в экономику России. Один из, а не единственный. Если Вы считаете, что сокращение инвестиций, получаемых таким путем это хорошо - значит Вы считаете это хорошо. А я вот не знаю хорошо ли это. Пока Вы привели только странный аргумент, что этот механизм повышает доходность отечественных банков. Я высказал подозрения, что остановка этого мехзанизма усложнит получение кредитов отечественной промышленностью, как напрямую, так и через сокращение кредитования торгового бизнеса (и кредитов населению в том числе). О сложностях кредитования бизнесов я знаю не по наслышке - сегодня фирме, в которой я работаю, кредиты предлагаются на условиях гораздо хуже, чем 5 лет назад.

|

|

NavyGator ( Слушатель ) |

| 29 апр 2019 18:38:33 |

Цитата: ILPetr от 29.04.2019 15:42:39

Правильно ли я Вас понял, что Вы считаете правильным, чтобы банки бесконтрольно получали на Западе дешёвые долларовые или евровые кредиты и задорого давали тут рублёвые кредиты предприятиям? Не правильнее ли было бы на Ваш взгляд, чтобы государство существенно снизило учётную ставку и создало бы условия для создания недорогих кредитов нашим предприятиям без использования внешних кредитных ресурсов?

|

|

ILPetr ( Слушатель ) |

| 29 апр 2019 19:08:49 |

Цитата: NavyGator от 29.04.2019 18:38:33

Не получая бесконтрольно дешевые долларовые или евровые кредиты банки вместо того, чтобы давать задорого рублевые кредиты предприятиям стали их или не давать, или давать еще дороже.

Прпавильнее было бы. Но экономика живет в реальности, а не в сослагательном наклонении.

Но это разговор о теплом и против всего колючего. Обсуждаемый-то вопрос иной - пошло ли на пользу экономике удорожание кредитов из-за усложнения кредитования за рубежом? Не насколько это патриотично или считаю ли я это правильным, а именно пошло это на пользу экономике или создало некоторые проблемы, выразившиеся в обвале в 2015-м и стагнации оной в крайние пару-тройку лет?

|

|

ak1402_a ( Слушатель ) |

| 29 апр 2019 19:50:09 |

Цитата: NavyGator от 29.04.2019 18:38:33

Извините, что поздно, - читал ранее вашу дискуссию с телефона.

У вас есть небольшое заблуждение. Не может банк, взявший кредит в долларах просто так выдать на эти средства кредит в рублях. Для этого ему надо продать доллары и соответственно взять на себя курсовые риски:

Цитата: NavyGator от 29.04.2019 18:48:10

Вот. И того же самого требует и от банков. ))) Есть понятие "валютная позиция".

|

|

9k37m1 ( Слушатель ) |

| 29 апр 2019 19:51:09 |

Цитата: ak1402_a от 29.04.2019 19:50:09

А банк может взять эти доллары в кредит не у JP Morgan, а у ЦБ РФ?

|

|

ak1402_a ( Слушатель ) |

| 29 апр 2019 19:59:07 |

Цитата: 9k37m1 от 29.04.2019 19:51:09

Если только государственный, думаю. Или в крайнем случае. Честно, - мы с этим не сталкивались и о таком не слышал.

Есть механизмы РЕПО.

|

|

9k37m1 ( Слушатель ) |

| 29 апр 2019 20:00:55 |

Цитата: ak1402_a от 29.04.2019 19:59:07

Я понимаю.

Сейчас система работает так.

ЦБ → различные западные валютные инструменты под 1-3%...→западные банки → российские банки под 5-7%.

Какой смысл в этой схеме?

|

|

ak1402_a ( Слушатель ) |

| 29 апр 2019 20:13:34 |

Цитата: 9k37m1 от 29.04.2019 20:00:55

Чуть выше, кстати, я сказал не совсем верно, - было после санкций, что ЦБ предоставлял валюту по сделкам РЕПО, когда с валютой у российских банков было совсем плохо. Может предоставляет и сейчас, но популярность этих сделок падала уже очень давно.

Не знаю, где работает эта система ( описанная вами), мы (средний региональный банк) так не работали никогда. ))

Давайте рассуждать.

Обычно в валюте кредитуются банки, которым нужна валюта. Логично? ))

Если банк кредитуется в валюте, а сам кредитует в рублях - то это нонсенс, - очень рискованно. Он должен постоянно куда-то девать валюту, чтобы получать рубли, как минимум на отчетные даты (ежемесячно) или же просто продавать валюту на постоянку, что влечет под собой значительные риски, которые и закладываются в рублевые ставки.

Далее. Предположим, что банк кредитуется для того, чтобы кредитовать российских клиентов в той же валюте.

Что это за клиенты? ))

Это те клиенты, кто не может получить по адекватной ставке кредиты за рубежом. А почему? )))

П.С. Ну и забудьте про 1 - 3% для российских банков за рубежом. Посмотрите ставки по еврооблигациям РФ. )) Кредиты банкам РФ не могут быть дешевле, чем государству в принципе. ))

Новость от 29.12.2018:

Цена еврооблигаций России с погашением в 2043 году снизилась за год почти на 9% (их доходность выросла на 67 базисных пунктов - до 5,45% годовых), бумаги с погашением в 2042 году подешевели на 8,6% (спред к US Treasuries аналогичной дюрации расширился на 31 пункт и составил 263 базисных пункта), тридцатилетний выпуск евробондов с погашением в 2047 году - на 10,8%, до 93,5% от номинала (его доходность выросла на 78 пунктов и составила 5,71% годовых).

https://www.interfax.ru/business/644588

|

|

Шмухер ( Слушатель ) |

| 29 апр 2019 23:29:43 |

Цитата: 9k37m1 от 29.04.2019 20:00:55

В этой схеме, например, отсутствуют такие параметры как надёжность и ликвидность. ЦБ берёт безрисковые высоколиквидные инструменты. Для него важны, в первую очередь, возможности по регулировке денежной массы. А доходность стоит на каком-то-там далеко не первом месте. И это только у валютного контура, который ещё нужно согласовывать с рублёвым.

Причём делать это в условиях активного участия в финансовой деятельности миллионов участников, у каждого из которых свои собственные интересы и свободное неконтролируемое поведение.

Вообще, с точки зрения бизнеса/домохозяйства трудно понять логику работы системообразующих органов. Поэтому регулярно возникают оксюмороны типа "доходность Центробанка", "зарабатывание денег государством", "внешний долг - это зло", "обмен нефти за зелёные американские бумажки"

Чтобы было проще понять, представьте, что Вы - энергетик и отвечаете за электроснабжение города среднего размера. Ваша обязанность - чтобы в розетках круглосуточно было 220Вольт, при том, что жители, не спрашивая Вас, по своему усмотрению включают-выключают электроприборы, крупные предприятия жрут энергию по какому-то своему жизненному циклу, у электростанций тоже какие-то свои возможности/особенности функционирования. А при этом внезапно может произойти короткое замыкание в неожиданном месте или ещё какая неприятность. Сразу голова начинает болеть о необычных для простого потребителя вопросах: регламентирование/предсказание пиков потребления, избыточные линии, резервные генерирующие мощности. Простым

Поэтому и получается, что ЦБ может с удовольствием брать валютные инструменты даже под 0%, вызывая шок граждан, не понимающих, что же творится в финансовой системе "под капотом"

|

|

Шмухер ( Слушатель ) |

| 29 апр 2019 23:38:08 |

Цитата: ak1402_a от 29.04.2019 19:59:07

Так в определении РЕПО и написано, что «сделка по продаже (покупке) ценных бумаг с обязательством последующего выкупа (продажи) через определенный срок по заранее оговоренной цене» фактически означает кредитование на фиксированный срок под фиксированный процент под залог ценных бумаг.

Там, конечно, иной режим собственности залоговых бумаг и другие мелкие особенности, но суть та же.

ЦБ этим делом раньше баловался.

|

|

Соколов Алексей ( Слушатель ) |

| 30 апр 2019 08:49:27 |

Цитата: 9k37m1 от 29.04.2019 19:51:09

Банк должен привлечь рубли у населения на депозит и выдать рублевый кредит предприятию.

И ставка рефинансирования ЦБ тут не будет играть никакой роли - главное в этой схеме величина инфляции (процент по кредиту равен процент по депозиту плюс инфляция плюс прибыль банка, процент по депозиту - инфляция плюс прибыль вкладчика).

Судя по тому вниманию, которое уделяется контролю инфляции в ЦБ РФ, именно такая схема банковской системы и принята за основу.

И это правильно.

|

|

завхоз ( Слушатель ) |

| 30 апр 2019 09:29:56 |

Вот уж "привлекать рубли на депозиты" уже не надо или почти не надо.

И депозит банку ПАССИВ.

Это УБЫТКИ.

Но и тут ставка ЦБ играет решающую роль.

Банк берет в ЦБ в кредит и выдаёт с оговоренным наваром.

ВСЁ

И уже от этого пляшет и инфляция и % по депозиту и другие показатели..

Вклюсая "рост экономики".

----------

Кстати регулярно задаю всякие вопросы попам и Ыканамиздам и они от меня бегут без ответа.

Хороший ворос Ыканамизду

- Если страна берёт под 10% в ЦБ на год.

И в конце года отдаёт и остаётся с наваром в 2% то РЕАЛЬНЫЙ рост экономики 12% или 2% ?

|

|

Соколов Алексей ( Слушатель ) |

| 30 апр 2019 10:20:55 |

Цитата: завхоз от 30.04.2019 09:29:56

Так и есть. И чтобы убытки компенсировать - банк ДОЛЖЕН кредитовать промышленность. Или физ.лиц. Прибыль получать. Работать.

Цитата: завхоз от 30.04.2019 09:29:56

Вот потому то у нас не банковская система, а система меняльно-обнальных контор была. И только лет 5 назад за нее взялись и начали приводить в нормальный вид.

Цитата: завхоз от 30.04.2019 09:29:56

В нормально работающей банковской системе ставка ЦБ роли не играет, т.к. банк берет деньги не в ЦБ, а у физлиц. Краткосрочные кредиты ЦБ же берутся на закрытие возникающих кассовых разрывов. Роль насыщения экономики денежной массой они не могут играть по определению - их нужно погашать в короткие сроки, с процентом, который нужно откуда-то взять. Откуда? Да из обращающейся в экономике денежной массы, которая, соответственно, уменьшается.

Цитата: завхоз от 30.04.2019 09:29:56

Считать "рост экономики" в деньгах - бред. Результат можно при желании получить любой.

"Это считаем, это не считаем, здесь рыбу...."

Цитата: завхоз от 30.04.2019 09:29:56

|

|

завхоз ( Слушатель ) |

| 30 апр 2019 10:35:33 |

Цитата

Так и есть. И чтобы убытки компенсировать - банк ДОЛЖЕН кредитовать промышленность.

А зачем ему эти убытки если достаточно не брать депозитов?

Вы их идиотами считаете?

Банки ОБЯЗЫВАЮТ брать депозиты для стерилизации ликвидности.

Это одно из условий получения кредитов в ЦБ.

ЦитатаВот потому то у нас не банковская система, а система меняльно-обнальных контор была. И только лет 5 назад за нее взялись и начали приводить в нормальный вид.

Так работает МИРОВАЯ фин.система.

ФРС генерирует доллары а подчинённые банки ВПАРИВАЮТ их кредитами.

И только ТАК берутся доллары в экономике планеты.

Но мир становится многополярным и ЦБ некоторых стран стали составлять конкуренцию ФРС.

Точно по их схеме.

ВПАРИВАЮТ в кредит свои нарисованные денежные знаки.

ЦитатаВ нормально работающей банковской системе ставка ЦБ роли не играет, т.к. банк берет деньги не в ЦБ, а у физлиц

Ха-ха.

А тремя строчками выше Вы пишите что депозитт это убытки )))

ЦитатаТак и есть.

Как-так?

Где логика в трёх строчках?

Вот и вся Ыканомика.

|

|

Соколов Алексей ( Слушатель ) |

| 30 апр 2019 10:50:49 |

Цитата: завхоз от 30.04.2019 10:35:33

Нет. Банкирами.

Если же они хотят быть барыгами-ростовщиками, то могут не брать депозитов - пожалуйста. Вот только ЦБ у них лицензию на БАНКОВСКУЮ деятельность отберёт.

Цитата: завхоз от 30.04.2019 10:35:33

Их обязывают заниматься именно банковской деятельностью. Не хотят - потеряют лицензию.

Туда им и дорога. Без паразитов экономика только здоровей будет.

Цитата: завхоз от 30.04.2019 10:35:33

Мы в прямом эфире наблюдаем ту глубочайшую задницу, куда загнала общемировую экономику эта "мировая фин. система".

Цитата: завхоз от 30.04.2019 10:35:33

Любая деятельность подразумевает убытки. В Вашей "правильной" кредит ЦБ - такие же убытки.

И чо? )

Цитата: завхоз от 30.04.2019 10:35:33

Если не читать пост, на который отвечаешь, то логики, естественно, там не найдешь.

|

|

завхоз ( Слушатель ) |

| 30 апр 2019 11:05:37 |

Жаль что и Вы перешли на лозунги.

Кстати в России многие банки не берут депозитов и не обслуживают население и с лицензией у них всё нормально.

Потому всё сложнее и не так.

|

|

Соколов Алексей ( Слушатель ) |

| 30 апр 2019 11:16:43 |

Цитата: завхоз от 30.04.2019 11:05:37

С лицензией у них ПОКА все нормально. )

Цитата: завхоз от 30.04.2019 11:05:37

|

|

завхоз ( Слушатель ) |

| 29 апр 2019 20:36:54 |

Цитата: NavyGator от 29.04.2019 18:38:33

А почему Вы считаете что для кредитования в России российским банкам нужны иностранные ресурсы?

Я вот вижу что ВСЁ работает не так как нам втирают.......

Банк это просто ларёк выдающий КРЕДИТ.

Просто ЛАРЁК в которм пусто.

И кредит это безнал в основном.

И как только он выдан под 10% (условно) он становится для банка АКТИВОМ и банк может взять в ЦБ кредит под этот АКТИВ под 5%.

Всё просто.

Для банка важно не пролететь с кредитами и чтоб их отдавали.

Всё остальное виртуально и просто

X

29 апр 2019 22:06Предупреждение от модератора Сизиф:

Он так не считает. Тред перенес с Передела. Посмотрите его сначала, чтобы в контекст обсуждения попасть, если именно этого хотите достичь

|

|

ak1402_a ( Слушатель ) |

| 29 апр 2019 21:30:09 |

Цитата: завхоз от 29.04.2019 20:36:54

Доля подобных продуктов на нашем рынке пока мала. У нас, например - 0%. Ранее было подобное от дочки ВЭБ. Умер тот проект года 2 назад. Сейчас уже от ЦБ и Минэкономразвития вроде заходим. Но от всего бизнеса банка это будут единицы в процентах. Разница в ставках Мень, чем вы привели и диктуется их размер напрямую государством.

А раньше было так. ЦБ или напрямую государство кредитовали ВЭБ, который кредитовал дочку, которая уже кредитовал банки под залог выданных кредитов. Размеры на самом деле из-за всей сложности схемы были детские.

Сейчас вроде как от ЦБ напрямую будем.

|

|

завхоз ( Слушатель ) |

| 29 апр 2019 21:57:22 |

Цитата: ak1402_a от 29.04.2019 21:30:09

Это самя простая и реальная а значит взамовыгодная и рабочая схема.

Все остальные придуманы как "операция прикрытия".

Или просто графики Лёни Голубкова

И как РЕАЛЬНО работают финансы в России знают только люди имеющие высочайший доступ к гос.тайнам.

Я не знаю но предполагаю.

Как-то так работает и ФРС в США.

И это единственный способ поступления ликвидности в оборот.

Ну и по логике депозиты это ПАССИВ.....

И это уже не скрывают и за хранение в банке своих денег банку надо ЗАПЛАТИТЬ.

|

|

завхоз ( Слушатель ) |

| 29 апр 2019 21:23:23 |

Цитата: NavyGator от 28.04.2019 15:13:49

Эта схема ничем не подтверждается.

Так видимо не было никогда.

Даже совсем коммерческий банк чтоб взять кредит ТАМ должен ТАМ оставить ЗАЛОГ.

Что закладывали банки ТАМ?

И почему не брать в ЦБ по специальному %.

И кредитовать с большим %

И ЗАЛОГОМ для ЦБ и АКТИВОМ банка могут быть долги заёмшиков.

А вот долг тёти Вали в иностранном банке не актив и не залог.

Потому считаю схему в которой нас бездоказательно убеждали АГИТАТОРЫ графиками Лёни Голубкова.

Всё не так