Большой передел мира

269,818,801

525,073

|

DeC ( Профессионал ) |

| 23 май 2022 01:04:31 |

США

новая дискуссия Дискуссия 160

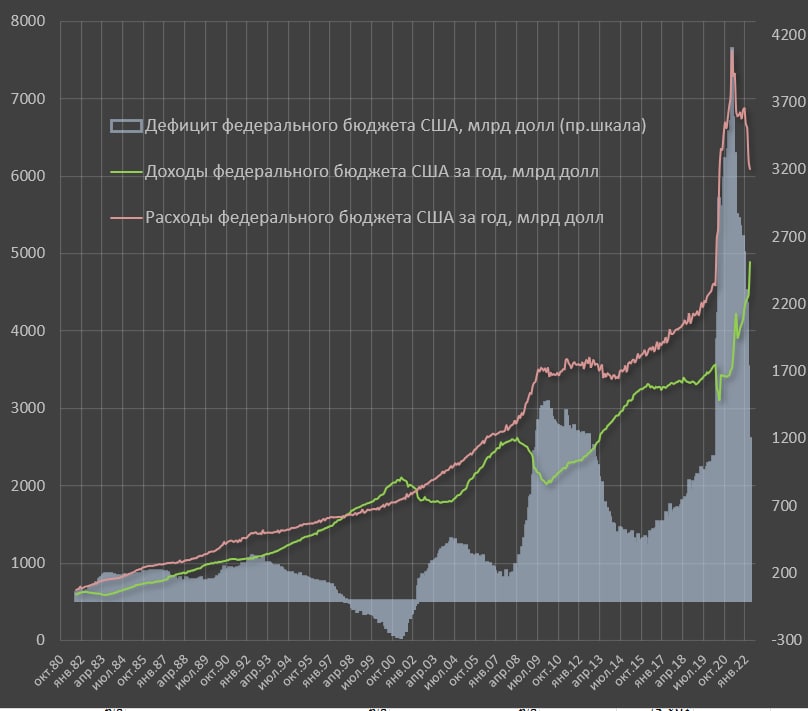

США пытаются стабилизировать федеральный бюджет в «аварийном режиме». При отключении QE от ФРС и паралича/заморозки рынка трежерис на фоне отрицательных реальных ставок, выкупать трежерис некому, что приводит к околонулевым чистым заимствованиям за последние 3 месяца.

Рекордно растут доходы на 40% в 2022 фингоду (с октября 2021 по апрель 2022), где основной вклад внесли налоги с физлиц, которые выросли на 700 млрд (+68%), обеспечив 83% вклада в общий рост доходов бюджета. При этом резко сокращаются расходы – все чрезвычайные статьи субсидирования экономики – программы субсидирования и гарантий кредитования (сокращение на 230 млрд за фингод) и вертолетные деньги населению (сокращение на 583 млрд за фингод).

Все это привело к рекордному профициту бюджета в апреле на 308 млрд, а годовой дефицит снизился с 4.1 трлн в марте 2021 до 1.2 трлн в апреле 2022. В данный момент, у них просто нет другого выбора, как вогнать экономику в сильнейший кризис, чтобы спасти долговые рынки.

Рекордно растут доходы на 40% в 2022 фингоду (с октября 2021 по апрель 2022), где основной вклад внесли налоги с физлиц, которые выросли на 700 млрд (+68%), обеспечив 83% вклада в общий рост доходов бюджета. При этом резко сокращаются расходы – все чрезвычайные статьи субсидирования экономики – программы субсидирования и гарантий кредитования (сокращение на 230 млрд за фингод) и вертолетные деньги населению (сокращение на 583 млрд за фингод).

Все это привело к рекордному профициту бюджета в апреле на 308 млрд, а годовой дефицит снизился с 4.1 трлн в марте 2021 до 1.2 трлн в апреле 2022. В данный момент, у них просто нет другого выбора, как вогнать экономику в сильнейший кризис, чтобы спасти долговые рынки.

ОТВЕТЫ (1)

|

|

DeC ( Профессионал ) |

| 23 май 2022 01:14:08 |

Цитата: DeC от 23.05.2022 01:04:31

Главный вопрос – что будет с финсистемой при сокращении баланса ФРС? Они планируют начать с 47.5 млрд с 1 июня 2022, далее 63.5 млрд с 1 июля, 79.5 млрд с 1 августа и 95 млрд с 1 сентября. Таким образом, с 1 июня по 31 августа ФРС собирается сократить баланс на 190.5 млрд долл. Что далее будет? Не знают сами ФРС.

Много это или мало? С 1 марта 2020 (перед COVID монетарным безумием) по 18 мая 2022 баланс ценных бумаг ФРС вырос на 4.65 трлн (трежерис +3.29 трлн и MBS +1.36 трлн), РЕПО сократились на 143 млрд, а кредиты финансовым и нефинансовым структурам выросли на 59 млрд. Основной канал поставки ликвидности в систему на 4.57 трлн от ФРС – это выкуп ценных бумаг. Сокращение баланса летом предполагает изъятие всего лишь 4.1% от вкаченной ликвидности.

Однако, как было мной указано, сокращение чистой ликвидности в системе идет уже полгода и это сокращение составило почти 600 млрд долл (из-за действий Казначейств США на рынке), что и стало одной из причин обвала рынка акций на 20%.

С мая по сентябрь достаточно тяжелое время в контексте потребности в заимствованиях. Например, с 1 мая по 31 августа 2018 дефицит федерального бюджета был 513 млрд, в 2019 за аналогичный период 536 млрд, в 2020 1.52 трлн, в 2021 779 млрд. В 2022 году за указанный период ожидается дефицит федерального бюджета на 650 млрд.

В это время ФРС вывалит в рынок 190 млрд долл, одновременно с этим нерезиденты сваливают из рынка трежерис, продажи за месяц на 100 млрд. Причина – рост токсичности долларовых инвестиций, рекордно отрицательные реальные ставки по трежерис и необходимость покрытия собственных кассовых разрывов.

Основные поставщики капиталов в США – это Европа и Япония находятся в рекордных торговых дефицитах из-за роста цен на сырье и сокращении экспорта при сворачивании собственных QE.

Напомню, что Европа и Япония выкупали американские ценные бумаги, ресурсом выкупа были: устойчивый профицит счета текущих операций и собственные программы выкупа активов. QE закрыли, как и США, а счет текущих операций обнуляется и постепенно выходит в устойчивый дефицит на траектории роста сырья.

От ФРС поддержки нет и пойдут продажи, от нерезидентов поддержки нет и уже идут продажи. Поэтому помимо покрытия дефицита на 600-700 млрд с мая по сентябрь, Казначейству США и финсистеме США придется как-то балансировать продажи от ФРС и нерезидентов. Кто будет спасать трежерис?

Казначейство США, предполагая тайминг кассового разрыва, накопило кэш почти в 900 млрд долл. Поэтому балансировать разрывы в ликвидности они будут сокращением кэша со счетов ФРС, следовательно продажи ФРС за 3 месяц на 190 млрд долл в полной мере покроются управлением кэш позицией Казначейства США.

Таким образом, отвечая на вопрос, что произойдет при сокращении баланса ФРС с 1 июня по 31 августа? Ничего не произойдет, темпы сокращения ничтожные, чистая ликвидность в системе (ФРС + операции Казначейства США) может даже вырасти, если Казначейство сократит кэш более, чем на 190 млрд, а это точно произойдет. По моим оценкам, к концу лет кэш может снизиться на 450-500 млрд. Следовательно, основные операции сейчас будет производить не ФРС, а Министерство финансов США!

Основная интрига не в фиктивном сокращении баланса ФРС (реальная ликвидность в системе не упадет, а вырастет из-за сокращения кэш позиции Казначейства), а в росте ставок и устойчивости зомби-корпораций. Следим сейчас за ставками – там могут быть проблемы.

//Spydell_finance