Большой передел мира

267,257,556

522,467

|

DeC ( Профессионал ) |

| 16 июн 2022 00:36:37 |

США

новая дискуссия Дискуссия 95

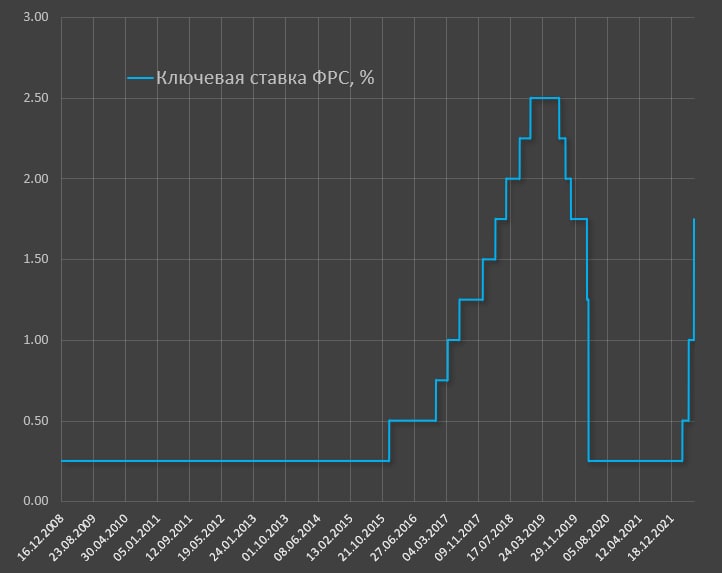

ФРС повысила ставку до 1.75% - это уровень до COVID (ноябрь 2019-март 2020), так что ничего особенного.

За 3 итерации, от 17 марта по 15 июня 2022 ФРС просто компенсировали снижение ставки в период COVID локдаунов в марте 2020.

Как ФРС объясняет причину высокой инфляции в США?

1. COVID и дисбаланс спроса и предложения, цепочки поставок.

2. Вторжение России на Украину.

3. Ограничительные меры в Китае в связи с COVID-блокировками.

4. Высокие цены на энергоносители.

Ни слова про безумную фискальную и монетарную политику США и их прихвостней, что создало критические дисбалансы в системе и пузыри, которые сейчас феерично лопаются. Виноват кто угодно, но только не они сами. Неадекватность порождает неверные решения, создающую цепочку неразрешимых противоречий.

Интересно понаблюдать за комментариями ФРС и их дальнейшими планами. Насколько их хватит?

При инфляции почти 9% нейтральная ставка по мнению ФРС 3-3.5%. Сеанс психотерапии и заклинания рынков от Пауэлла продолжается – все, как обычно: «достаточно скоро мы увидим прогресс в отношении инфляции, компромисс можно найти всегда, инфляционные ожидания будут снижаться, ситуация под контролем, никто не знает, какая экономика будет через год».

По мнению ФРС: «экономика хорошо подготовлена, рынки подготовлены, все подготовлены», только вот чего ждали 1.5 года? Пауэлл не изменяет своему циничному принципу «нулевых действий».

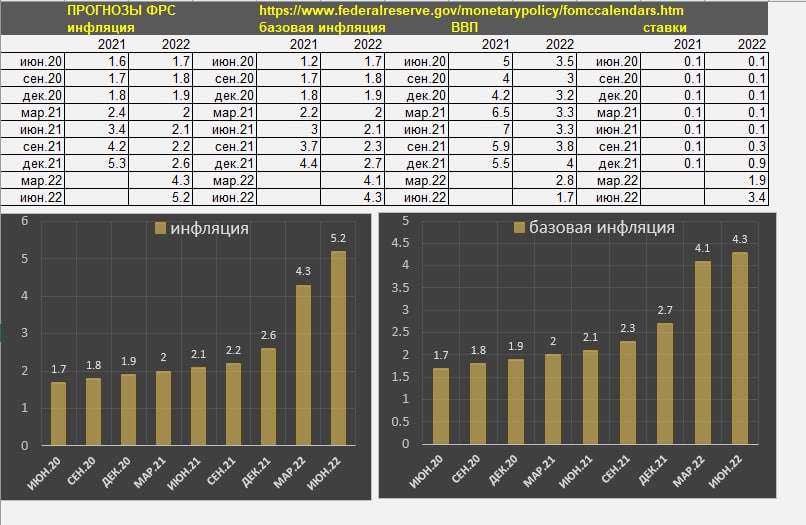

Здесь интересна эволюция официальных прогнозов в рамках протоколов по ДКП относительно инфляции, базовой инфляции, ВВП и процентной ставки. В таблице я свел девять последних заседаний и как менялись прогнозы ФРС.

Как можно заметить, прогнозы по инфляции на 2022 были устойчиво ниже 2.5% вплоть до декабря 2021, т.е. способность к прогнозированию у ФРС равна нулю. Соответственно, не стоит буквально воспринимать их прогнозы на 2023 и тем более 2024 – они тупо следуют по тренду.

За 3 итерации, от 17 марта по 15 июня 2022 ФРС просто компенсировали снижение ставки в период COVID локдаунов в марте 2020.

Как ФРС объясняет причину высокой инфляции в США?

1. COVID и дисбаланс спроса и предложения, цепочки поставок.

2. Вторжение России на Украину.

3. Ограничительные меры в Китае в связи с COVID-блокировками.

4. Высокие цены на энергоносители.

Ни слова про безумную фискальную и монетарную политику США и их прихвостней, что создало критические дисбалансы в системе и пузыри, которые сейчас феерично лопаются. Виноват кто угодно, но только не они сами. Неадекватность порождает неверные решения, создающую цепочку неразрешимых противоречий.

Интересно понаблюдать за комментариями ФРС и их дальнейшими планами. Насколько их хватит?

При инфляции почти 9% нейтральная ставка по мнению ФРС 3-3.5%. Сеанс психотерапии и заклинания рынков от Пауэлла продолжается – все, как обычно: «достаточно скоро мы увидим прогресс в отношении инфляции, компромисс можно найти всегда, инфляционные ожидания будут снижаться, ситуация под контролем, никто не знает, какая экономика будет через год».

По мнению ФРС: «экономика хорошо подготовлена, рынки подготовлены, все подготовлены», только вот чего ждали 1.5 года? Пауэлл не изменяет своему циничному принципу «нулевых действий».

Здесь интересна эволюция официальных прогнозов в рамках протоколов по ДКП относительно инфляции, базовой инфляции, ВВП и процентной ставки. В таблице я свел девять последних заседаний и как менялись прогнозы ФРС.

Как можно заметить, прогнозы по инфляции на 2022 были устойчиво ниже 2.5% вплоть до декабря 2021, т.е. способность к прогнозированию у ФРС равна нулю. Соответственно, не стоит буквально воспринимать их прогнозы на 2023 и тем более 2024 – они тупо следуют по тренду.

ОТВЕТЫ (0)

Комментарии не найдены!