Большой передел мира

260,487,027

514,565

|

DeC ( Профессионал ) |

| 29 сен 2022 09:34:52 |

Великобритания

новая дискуссия Дискуссия 128

Чем хорош инцидент с разрушением долгового рынка Великобритании? Эти события однозначно подсветили траекторию действий Центробанков ведущих стран в условиях системного сбоя.

Сбой произошел, что полностью развернуло денежно-кредитную политику Банка Англии. В момент и без промедлений. Еще несколько дней назад Банк Англии строил планы по сокращению баланса и такой резкий поворот.

Еще даже никто не почувствовал бой, как Банк Англии начал лупить ликвидностью по системе в потенциально неограниченном масштабе.

5 млрд фунтов за аукцион – это много, учитывая емкость финансовой системы Великобритании, которая в 6-7 раз меньше долларовой.

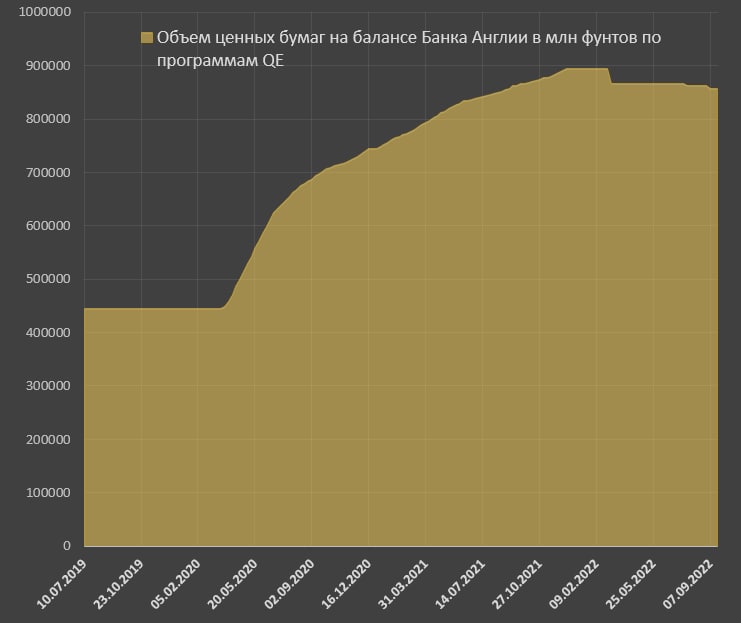

План минимум до 14 октября, что формирует денежный поток в 55 млрд фунтов – это может быть только началом. Относительно объема всех предыдущих QE за последние 14 лет, очередной раунд QE составляет примерно 6.4% от объема в 855 млрд фунтов. Немного кажется, но важный сроки – всего две недели.

Рынки возбудились по этой причине, т.к. давление ястребиной риторики немного поугасло и замаячил план очередных неограниченных QE.

Что это все значит?

▪️ Во-первых, участники финансовых рынков поняли слабое место Центробанков и давить будут именно на болевое место. Чтобы оставить цикл ужесточения – необходимо устроить коллапс рынков так, чтобы мир вздрогнул.

▪️ Во-вторых, это полный провал политики Центробанков по управлению ожиданиями, ценовой и финансовой стабильностью, что будет подрывать доверие экономики в способность Центробанков реализовывать свои намерения, в том числе по борьбе с инфляцией.

▪️ В-третьих, пространство для маневра сокращено к минимуму и в борьбе между ценовой и финансовой стабильностью, Центробанки выбирают второе. Однако, выбирая финансовую стабильность, они неизбежно нарушают ценовую стабильность в существующих условиях и дисбалансах.

Основные финансовые шоки еще впереди, т.к. сейчас у банков будет реализовываться в полный рост процентный риск, а инвестиционные банки рассыпаться из-за рыночных убытков и остановки IPO и M&A.

Сбой произошел, что полностью развернуло денежно-кредитную политику Банка Англии. В момент и без промедлений. Еще несколько дней назад Банк Англии строил планы по сокращению баланса и такой резкий поворот.

Еще даже никто не почувствовал бой, как Банк Англии начал лупить ликвидностью по системе в потенциально неограниченном масштабе.

5 млрд фунтов за аукцион – это много, учитывая емкость финансовой системы Великобритании, которая в 6-7 раз меньше долларовой.

План минимум до 14 октября, что формирует денежный поток в 55 млрд фунтов – это может быть только началом. Относительно объема всех предыдущих QE за последние 14 лет, очередной раунд QE составляет примерно 6.4% от объема в 855 млрд фунтов. Немного кажется, но важный сроки – всего две недели.

Рынки возбудились по этой причине, т.к. давление ястребиной риторики немного поугасло и замаячил план очередных неограниченных QE.

Что это все значит?

▪️ Во-первых, участники финансовых рынков поняли слабое место Центробанков и давить будут именно на болевое место. Чтобы оставить цикл ужесточения – необходимо устроить коллапс рынков так, чтобы мир вздрогнул.

▪️ Во-вторых, это полный провал политики Центробанков по управлению ожиданиями, ценовой и финансовой стабильностью, что будет подрывать доверие экономики в способность Центробанков реализовывать свои намерения, в том числе по борьбе с инфляцией.

▪️ В-третьих, пространство для маневра сокращено к минимуму и в борьбе между ценовой и финансовой стабильностью, Центробанки выбирают второе. Однако, выбирая финансовую стабильность, они неизбежно нарушают ценовую стабильность в существующих условиях и дисбалансах.

Основные финансовые шоки еще впереди, т.к. сейчас у банков будет реализовываться в полный рост процентный риск, а инвестиционные банки рассыпаться из-за рыночных убытков и остановки IPO и M&A.

ОТВЕТЫ (1)

|

Wat ( Практикант ) |

| 29 сен 2022 10:44:29 |

Цитата: DeC от 29.09.2022 09:34:52

Тем, что при наличии больших проблем у себя на огороде ублюдки меньше лезут в другие места.