Большой передел мира

269,783,560

525,061

|

DeC ( Профессионал ) |

| 16 ноя 2022 01:32:52 |

Банки в США являются основными бенефициарами инфляционного кризиса и как следствие реакции ФРС виде рекордного роста ставок

новая дискуссия Статья 105

Банки в США являются основными бенефициарами инфляционного кризиса и как следствие реакции ФРС виде рекордного роста ставок. Вне контекста может показаться, что банки в уязвимом положении, но на данном этапе это не так.

Избыточная ликвидность в 6 трлн долл позволяет банкам сдерживать рост стоимости фондирования, принудительно ограничивая рост ставок по депозитам, одновременно с этим более ювелирно работая со ставками по кредитам, отвязываясь от ключевой ставки ФРС.

▪️ Например, 60 месячный кредит на покупку авто в 4 кв 2021 стоил 4.7%, а в 3 кв 2022 всего лишь 5.5% - рост на 0.8 п.п.

▪️ Ставки по кредитным картам в рамках потребительских кредитов в 4 кв 2021 имели ставки 14.5%, а на 3 кв 2022 выросли до 16.3% - рост на 1.8 п.п.

▪️ Потребительский кредит (нецелевой) наличными на два года был 9.1% в декабре 2021, а стал 10.2% в сентябре 2022 - рост на 1.1 п.п.

▪️ Ипотечный кредит вырос значительно сильнее c 3.1% в конце до 6.3% в сентябре свыше 7% в ноябре 2022, но выдача ипотечных кредитов привязана с секьюритизации кредитов в MBS, которые имеют рыночное ценообразование, поэтому ставки коррелируют с динамикой облигаций.

Таким образом, любые виды кредитов, которые не упаковываются в производные, выросли в разы меньше, чем ключевая ставка ФРС – это выбивает у ФРС основной инструмент контроля и мониторинга денежно-кредитных условий в банковской системе, т.к. банки в США стали более автономны.

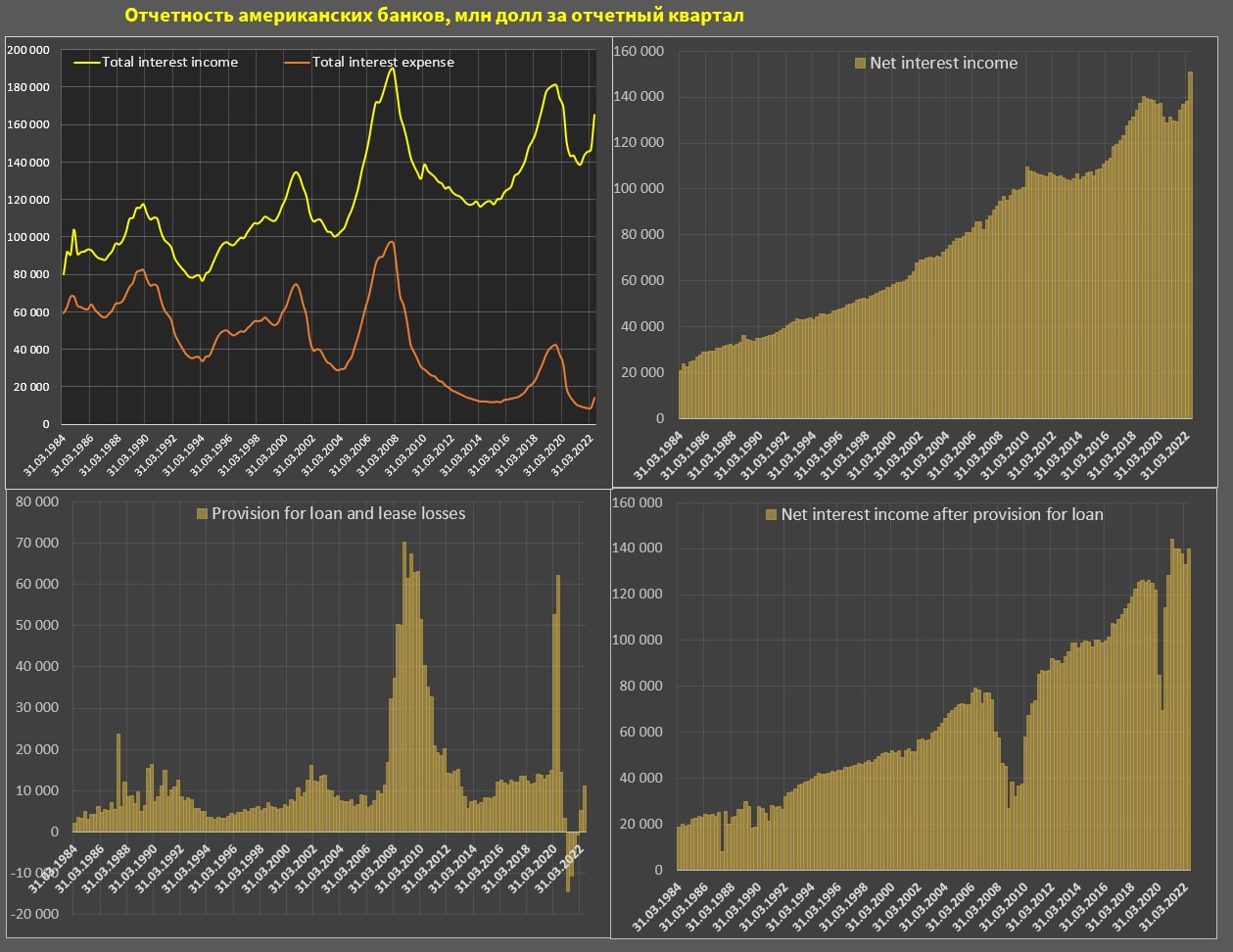

Чистая процентные доходы банков США достигли абсолютного рекорда, составив 151 млрд за 2 кв 2022 по сравнению с 129 млрд год назад. Но растут расходы по созданию резервов под кредитные убытки – 11 млрд за квартал, что соответствует среднему уровню 2016-2019.

В 2021 году банки распускали резервы на 31 млрд, избыточно сформированные в COVID кризис (115 млрд за 1-2 кв 2020).

В результате чистые процентные доходы после формирования резервов под списания балансируют вблизи исторического максимума – 140 млрд долл.

Сняв с себя процентный риск, банки берут кредитный риск и здесь ситуация может быть весьма уязвимой…

//Spydell

Избыточная ликвидность в 6 трлн долл позволяет банкам сдерживать рост стоимости фондирования, принудительно ограничивая рост ставок по депозитам, одновременно с этим более ювелирно работая со ставками по кредитам, отвязываясь от ключевой ставки ФРС.

▪️ Например, 60 месячный кредит на покупку авто в 4 кв 2021 стоил 4.7%, а в 3 кв 2022 всего лишь 5.5% - рост на 0.8 п.п.

▪️ Ставки по кредитным картам в рамках потребительских кредитов в 4 кв 2021 имели ставки 14.5%, а на 3 кв 2022 выросли до 16.3% - рост на 1.8 п.п.

▪️ Потребительский кредит (нецелевой) наличными на два года был 9.1% в декабре 2021, а стал 10.2% в сентябре 2022 - рост на 1.1 п.п.

▪️ Ипотечный кредит вырос значительно сильнее c 3.1% в конце до 6.3% в сентябре свыше 7% в ноябре 2022, но выдача ипотечных кредитов привязана с секьюритизации кредитов в MBS, которые имеют рыночное ценообразование, поэтому ставки коррелируют с динамикой облигаций.

Таким образом, любые виды кредитов, которые не упаковываются в производные, выросли в разы меньше, чем ключевая ставка ФРС – это выбивает у ФРС основной инструмент контроля и мониторинга денежно-кредитных условий в банковской системе, т.к. банки в США стали более автономны.

Чистая процентные доходы банков США достигли абсолютного рекорда, составив 151 млрд за 2 кв 2022 по сравнению с 129 млрд год назад. Но растут расходы по созданию резервов под кредитные убытки – 11 млрд за квартал, что соответствует среднему уровню 2016-2019.

В 2021 году банки распускали резервы на 31 млрд, избыточно сформированные в COVID кризис (115 млрд за 1-2 кв 2020).

В результате чистые процентные доходы после формирования резервов под списания балансируют вблизи исторического максимума – 140 млрд долл.

Сняв с себя процентный риск, банки берут кредитный риск и здесь ситуация может быть весьма уязвимой…

//Spydell

ОТВЕТЫ (0)

Комментарии не найдены!