Большой передел мира

271,706,812

526,405

|

DeC ( Профессионал ) |

| 22 дек 2023 10:03:50 |

ВВП России

новая дискуссия Дискуссия 50

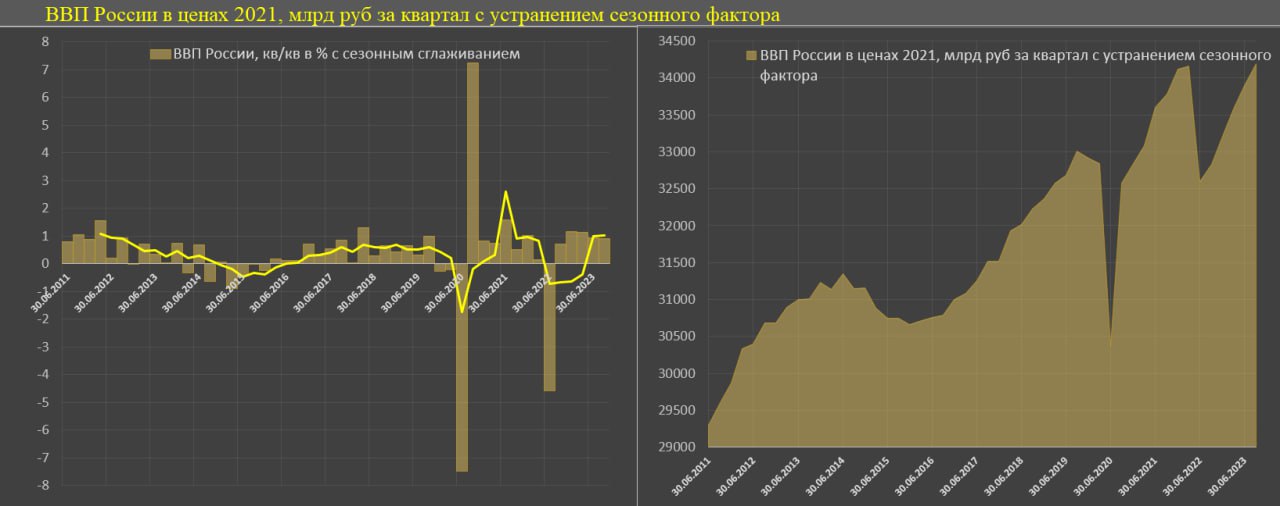

ВВП России вышел на докризисный максимум по состоянию на третий квартал 2023 согласно последним оценкам Росстата с исключением сезонного фактора.

После уточнения данных и сезонных коэффициентов, докризисный максимум ВВП был не в 4кв21, а в 1кв22, а на 3кв23 превышение на символический 0.1%.

Для компенсации провала 2кв22 потребовалось ровно пять кварталов – формально кризис закончен.

По валовой добавленной стоимости отраслей экономики докризисный максимум был в 4кв21, а на 3кв23 превышение на 0.7%, что более существенно.

Оперативная статистика за октябрь-ноябрь свидетельствуют о замедлении роста, но все еще в плюсе, поэтому в конце года экономика укрепит свое положение.

Росстат оценивается поквартальную динамику с исключением сезонного фактора (SA), начиная с 4кв22 – 1.17%, в 1кв23 – 1.12%, 2кв23 – 0.93%, 3кв23 – 0.89%. По предварительным оценкам, в 4кв23 замедление дойдет до плюс 0.4% кв/кв SA.

ВВП за год вырос на 5.5% за счет низкой базы 2022, однако импульс роста ВВП оценивается в 4% SAAR (c 4кв22 по 3кв23), по итогам 2023 года ожидается около 3.5–3.6% роста ВВП за счет замедления в 4кв23.

Динамика кредитования, опросы бизнеса, потребительская и инвестиционная активность, рынок капитала пока не позволяют говорить о риске сваливания экономики России в рецессию в ближайшие три месяца, т.е. период сверхжестких условий ДКП переживаем достаточно мягко, ничего критического не проявляется.

Замедление в 1кв24 может дойти до 0.2–0.4% кв/кв SA за счет поддержки спроса от гособоронзаказа при провале частного спроса и потребительской активности. Для сравнения, в последний год в среднем было 1% кв/кв. В 2017–2019 среднеквартальный рост был 0.5% SA.

Потенциал роста экономики России в 2024 сложно оценить, т.к. слишком много неизвестных. Если жесткая ДКП задержится до 3кв24, даже при реализации мягкой бюджетной политики есть риск актуализации кризисных процессов из-за падения кредитования, роста просрочек по долга и снижения инвестактивности, и потребления частного сектора.

На данный момент все весьма неплохо.

После уточнения данных и сезонных коэффициентов, докризисный максимум ВВП был не в 4кв21, а в 1кв22, а на 3кв23 превышение на символический 0.1%.

Для компенсации провала 2кв22 потребовалось ровно пять кварталов – формально кризис закончен.

По валовой добавленной стоимости отраслей экономики докризисный максимум был в 4кв21, а на 3кв23 превышение на 0.7%, что более существенно.

Оперативная статистика за октябрь-ноябрь свидетельствуют о замедлении роста, но все еще в плюсе, поэтому в конце года экономика укрепит свое положение.

Росстат оценивается поквартальную динамику с исключением сезонного фактора (SA), начиная с 4кв22 – 1.17%, в 1кв23 – 1.12%, 2кв23 – 0.93%, 3кв23 – 0.89%. По предварительным оценкам, в 4кв23 замедление дойдет до плюс 0.4% кв/кв SA.

ВВП за год вырос на 5.5% за счет низкой базы 2022, однако импульс роста ВВП оценивается в 4% SAAR (c 4кв22 по 3кв23), по итогам 2023 года ожидается около 3.5–3.6% роста ВВП за счет замедления в 4кв23.

Динамика кредитования, опросы бизнеса, потребительская и инвестиционная активность, рынок капитала пока не позволяют говорить о риске сваливания экономики России в рецессию в ближайшие три месяца, т.е. период сверхжестких условий ДКП переживаем достаточно мягко, ничего критического не проявляется.

Замедление в 1кв24 может дойти до 0.2–0.4% кв/кв SA за счет поддержки спроса от гособоронзаказа при провале частного спроса и потребительской активности. Для сравнения, в последний год в среднем было 1% кв/кв. В 2017–2019 среднеквартальный рост был 0.5% SA.

Потенциал роста экономики России в 2024 сложно оценить, т.к. слишком много неизвестных. Если жесткая ДКП задержится до 3кв24, даже при реализации мягкой бюджетной политики есть риск актуализации кризисных процессов из-за падения кредитования, роста просрочек по долга и снижения инвестактивности, и потребления частного сектора.

На данный момент все весьма неплохо.

ОТВЕТЫ (0)

Комментарии не найдены!