Долги

Ветка: Мировой экономический кризис

|

Phil ( Слушатель ) |

| 23 дек 2023 в 19:09 |

Совокупный нефинансовый долг Китая достиг астрономических показателей – 308% от ВВП, удвоившись за 15 лет.

Долговая нагрузка в Китае сильно выше, чем в США – 253%, Еврозоне – 240%, Великобритании – 237%, Ю.Корее – 273% и Австралии – 220%. На уровне Китая среди крупных стран выступает Канада – 307%, а Япония ожидаемо впереди планеты всей – 414%.

Как видно в сравнительной таблице по долговой нагрузке нефинансового сектора, за последние 15 лет тенденция идет по нарастающей за исключением Германии, Испании, Голландии и Австрии.

Если сравнить с доковидным 2019, наибольшая деградация по приросту долговой нагрузки относительно ВВП наблюдается в: Китае - плюс 44 п.п с 264 до 308%, Корее и Сингапуре – плюс 41.3 п.п, Таиланде – плюс 41 п.п, Японии - плюс 35 п.п и Индии – плюс 26 п.п.

Оказывается, что в наибольшей степени отжигают азиатские страны, тогда как страны Запада сдерживают долговую прыть. Например, США практически не изменили долговую нагрузку в 2кв23 по сравнению с 2кв19 – плюс 2.5 п.п с 250 до 252.5%, страны Еврозоны даже сократили на 18.7 п.п, Великобритания резко сократила на 31.6 п.п, в стадии сжатия Канада – 0.4 п.п и Австралия – 14.1 п.п.

Это в полной мере обусловлено действиями частного сектора (корпорации плюс население), тогда как государство рекордными темпами наращивает обязательства.

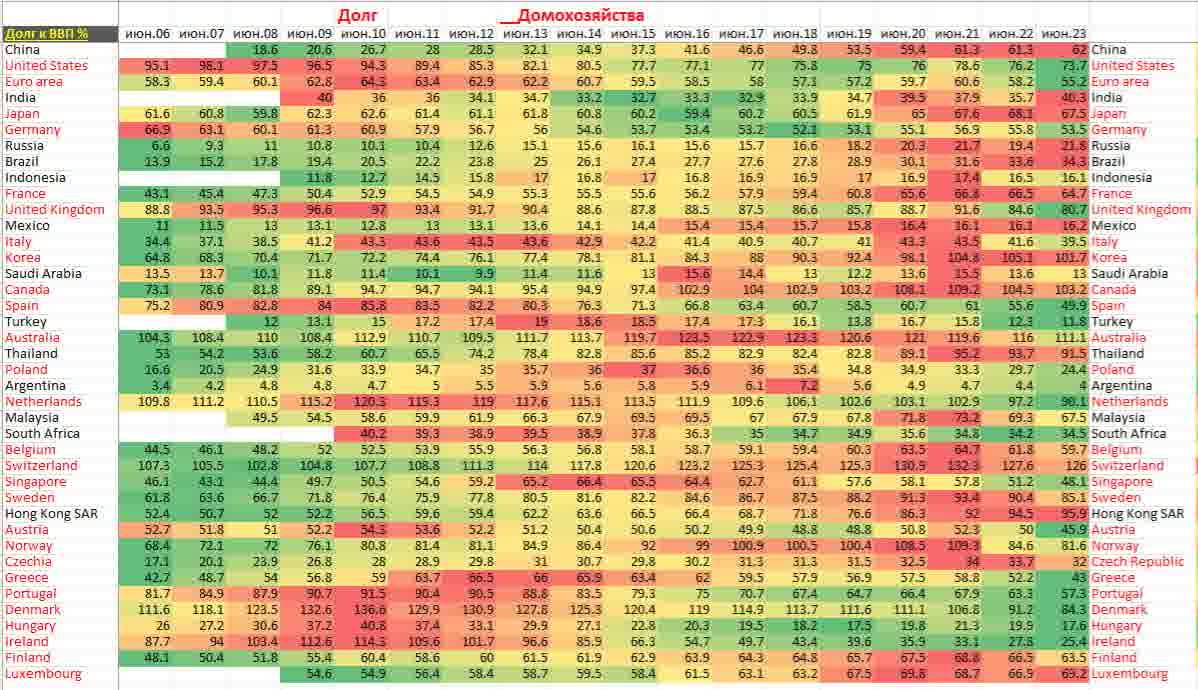

В этом материале в таблице приведены данные по долговой нагрузке населения.

Стратегия не меняется – ровно, как и в 2008-2010, государство перехватывает на себя инициативу и забирает прирост долга, компенсируя делевередж частного сектора.

Снижение обязательств частного сектора связано, как с неприемлемо высокими ставками, так и по причине повреждения механизма рефинансирования долгов, где бизнес теряет возможность занимать быстро, дешево и бесперебойно.

С 2023 ситуация с корпоративными долгами стала немного лучше в плане спроса, но ставки сжирают всю маржинальность.

В 2024 мир подходит с огромными долгами, высокими ставками и при почти полном исчерпании запаса прочности.

Долговая нагрузка в Китае сильно выше, чем в США – 253%, Еврозоне – 240%, Великобритании – 237%, Ю.Корее – 273% и Австралии – 220%. На уровне Китая среди крупных стран выступает Канада – 307%, а Япония ожидаемо впереди планеты всей – 414%.

Как видно в сравнительной таблице по долговой нагрузке нефинансового сектора, за последние 15 лет тенденция идет по нарастающей за исключением Германии, Испании, Голландии и Австрии.

Если сравнить с доковидным 2019, наибольшая деградация по приросту долговой нагрузки относительно ВВП наблюдается в: Китае - плюс 44 п.п с 264 до 308%, Корее и Сингапуре – плюс 41.3 п.п, Таиланде – плюс 41 п.п, Японии - плюс 35 п.п и Индии – плюс 26 п.п.

Оказывается, что в наибольшей степени отжигают азиатские страны, тогда как страны Запада сдерживают долговую прыть. Например, США практически не изменили долговую нагрузку в 2кв23 по сравнению с 2кв19 – плюс 2.5 п.п с 250 до 252.5%, страны Еврозоны даже сократили на 18.7 п.п, Великобритания резко сократила на 31.6 п.п, в стадии сжатия Канада – 0.4 п.п и Австралия – 14.1 п.п.

Это в полной мере обусловлено действиями частного сектора (корпорации плюс население), тогда как государство рекордными темпами наращивает обязательства.

В этом материале в таблице приведены данные по долговой нагрузке населения.

Стратегия не меняется – ровно, как и в 2008-2010, государство перехватывает на себя инициативу и забирает прирост долга, компенсируя делевередж частного сектора.

Снижение обязательств частного сектора связано, как с неприемлемо высокими ставками, так и по причине повреждения механизма рефинансирования долгов, где бизнес теряет возможность занимать быстро, дешево и бесперебойно.

С 2023 ситуация с корпоративными долгами стала немного лучше в плане спроса, но ставки сжирают всю маржинальность.

В 2024 мир подходит с огромными долгами, высокими ставками и при почти полном исчерпании запаса прочности.

- +0.05 / 4

-

|

|

Ответы (1) |

Карма: +6.05

Регистрация: 25.01.2014

Сообщений: 1,664

Читатели: 2

Регистрация: 25.01.2014

Сообщений: 1,664

Читатели: 2

Цитата: Phil от 23.12.2023 19:09:31В этом материале в таблице приведены данные по долговой нагрузке населения...Итак, о чем говорит долг домохозяйств. Вот скажем у Аргентины он низкий - типа хорошо. На практике это просто означает что хрен там возьмешь в долг, живут на свои. Никакие серьезные покупки для населения невозможны и накопить там с учетом инфляции не получится. А так да, частные банкиры в печали - не могут ничего взять с населения, все забирает государство (и крупный капитал что на подсосе) печатным станком.

Там же где кредиты доступны любому негру, там конечно и 100% не предел, да хоть тысяча. Это кажется странным, зачем такие сложности, но по сути просто медленно

И да, главного показателя, долговой нагрузки, эта таблица не отражает. И не понятна устойчивость систем - что будет если ключевая процентная ставка резко взлетит. Как в основном расписаны долги - возрастут также или остануться фиксированными?

- +0.03 / 2

-