Мировой экономический кризис

53,215,476

93,541

|

|

Удаленный пользователь |

| 15 мар 2015 13:04:39 |

Кризис в России. Процентные ставки. Концентрация активов банков.

новая дискуссия Дискуссия 95

Расширяем кругозор.

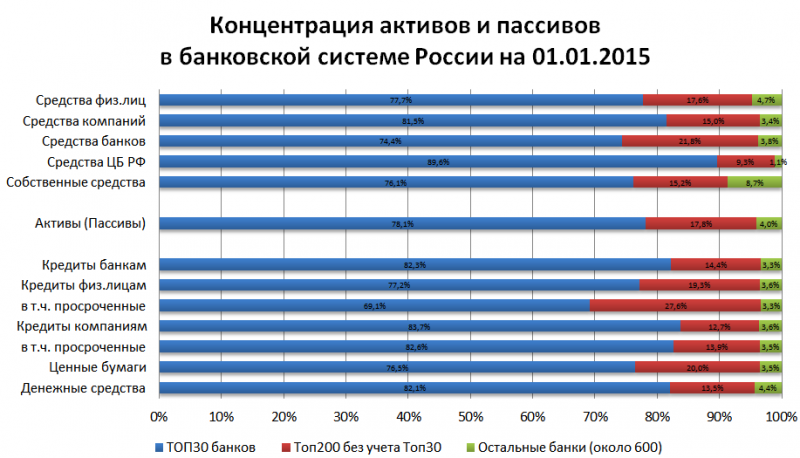

Результат осмысления некоторых процессов, проходящих в банковской системе России в условиях кризиса:

Информация к размышлению:

Источник данных: cbr.ru

P.S. Решателям уравнения "нужное_количество_банков" не беспокоиться.

Результат осмысления некоторых процессов, проходящих в банковской системе России в условиях кризиса:

Информация к размышлению:

Источник данных: cbr.ru

P.S. Решателям уравнения "нужное_количество_банков" не беспокоиться.

ОТВЕТЫ (3)

|

|

Osq ( Практикант ) |

| 15 мар 2015 13:53:50 |

Цитата: Mordred от 15.03.2015 10:04:39

Если можно, ссылку на исходные данные и Ваш личный комментарий.

Со своей стороны, что бросается в глаза: банки сократили спрэд между кредитными и депозитными ставками с 12% до 6%. То есть вдвое. Значит доход банков от операционной деятельности то же сократятся вдвое. Мордред, а у Вас есть данные по структуре пассивов банковской системы?

С уважением.

Osq,

|

|

Удаленный пользователь |

| 15 мар 2015 16:10:13 |

Цитата: Osq от 15.03.2015 10:53:50

Исходные данные для анализа процентных ставок: http://cbr.ru/statistics/?PrtId=int_rat

Структура активов и пассивов здесь: http://cbr.ru/analytics/?PrtId=bnksyst

или здесь http://cbr.ru/analyt…012015.pdf

а можно и здесь http://kuap.ru/banks/9999/balances/

Мой личный комментарий сводится к размышлениям о том, каким образом изменение стоимости средств от ЦБ (в структуре пассивов банковской системы менее 10%) может вызвать лавинообразное изменение стоимости остальных источников фондирования.

Ключевая ставка выросла резко с 10,5% до 17% с 16.12.2014, при этом ранее в течение года был рост ставки с 5,5% до 10,5%, что вызвало рост стоимости депозитной базы приблизительно на 1% (а максимальной ставки на 2%), но уже в декабре при резком росте ключевой ставки стоимость депозитов граждан и юр.лиц выросла сразу на 5%. И как это сработало? Ведь можно было просто не повышать ставки по депозитам, а значит и не увеличивать значительно стоимость кредитов, по сути обрушивая объемы кредитования. Увеличение стоимости фондирования (даже если принять ставку по 100% средств ЦБ, размещенных в банках, равной ключевой ставке) в этом случае составило бы максимум (17% - 10,5%) х 10% (максимальная доля ЦБ в пассивах) = +0,65% в целом увеличение стоимости пассивов. 0,65%... но не 5% же. Как же можно собственной песне на горло наступить?

А ведь это тот же самый механизм "рыночного" изменения стоимости биржевых активов, т.е. нефти и прочих природных ресурсов, когда избыток некого ресурса в 5% от мирового потребления этого ресурса может уронить цену в N раз. Но как и почему это происходит, никто не может сказать, кивая на мифический "рынок" (все "отрегулировавший"), как будто это объяснение.

Нет, не изменился существенно спрэд. Выросли ставки по кредитам с 10% (I-2014) до 19% (I-2015) по кредитам юр.лиц и с 19% до 21% по кредитам физ.лиц (их общий объем в три раза ниже объема кредитов юр.лицам), но и депозитная ставка поднялась с 6% до 12%, а значит спрэд в районе около 6-8%. Другое дело, что выдач по новым ставкам может проходить в разы меньше, чем в прошлые месяцы, в то время как разместиться под выгодный процент желающих полно. По итогу первого квартала можно будет судить.Цитата: Osq от 15.03.2015 10:53:50

|

|

Osq ( Практикант ) |

| 15 мар 2015 17:40:24 |

Цитата: Mordred от 15.03.2015 13:10:13

Спасибо.

Вопрос. В структуре обязательств российских банков с августа 2014 по январь 2015 года нерезиденты увеличили свои счета почти на 42%. Причём если в августе прирост составлял 80 млрд. рублей, то в январе 300 млрд. рублей. Это нормальные колебания для данного показателя или что-то необычное?

С уважением.

Osq/