Мировой экономический кризис

53,386,944

93,596

|

Константин Скворцов ( Слушатель ) |

| 22 сен 2015 03:37:32 |

Хроники ударной волны

новая дискуссия Дискуссия 1.494

Пара интересных статей с небольшими комментариями:

Сначала ГолденФронт:

Это действительно произойдет в следующем году

21 сентября 2015

13.09.2015

Закладывается интеллектуальный фундамент для следующей стадии Денежного пузыря, и она будет грандиозной. Вот отрывки из двух статей, появившихся за выходные (которые стоит прочесть целиком и полностью). Обе касаются Японии, которая пошла ва-банк в монетизации долга, проигралась в пух и прах, а теперь нуждается в новом плане.

Первая – от профессора экономики Мичиганского университета:

Япония должна опробовать денежно-кредитную политику нового поколения

Япония теряет время, пытаясь поднять инфляцию.

Япония может добиться успеха, доведя годовой уровень инфляции до 2%; в действительности, ей удалось достичь некоего реального прогресса в реализации этой цели. Но предположим, что Япония сможет добиться инфляции в 2%; будет ли этого достаточно? Американская экономика очень страдает, несмотря на тот факт, что мы вошли в Великую рецессию с 2-процентным годовым уровнем базовой инфляции. Япония могла бы попытаться установить целевой ориентир инфляции на еще более высокий уровень, как рекомендуют Бланшар (Blanchard), Болл (Ball) и Кругман,или Япония могла бы отказаться от количественного смягчения и более высоких целевых ориентиров по инфляции, чтобы совершить прыжок к денежно-кредитной политике следующего поколения.

Наиболее важным моментом денежно-кредитной политики следующего поколения является непосредственное снижение процентных ставок вместо попыток перезагрузить нулевую процентную ставку за счет повышения инфляции. Конечно, урезание процентных ставок ниже нуля толкает их в отрицательную область. Но Швейцария, Дания, Швеция и Еврозона уже продемонстрировали, что это возможно. Существует широко распространенный миф, что сокращение процентных ставок намного ниже -0,75% неизбежно вызовет у населения и компаний стремление совершить «обходной маневр» вокруг этих отрицательных ставок путем изъятия своих денег из банковской системы в качестве бумажной валюты. Это не так!

Очень легко нейтрализовать изъятие наличных из банков как способ защитить отрицательные процентные ставки, просто аннулировав гарантию того, что Банк Японии примет эти наличные обратно по номиналу. Это идея, которую я продвигаю, выдержала тщательное изучение и критику руководителей центральных банков и экономистов по всему миру. Обычной реакцией является удивление по поводу того, как простые практические детали связаны с гораздо более сложными вещами, которые уже делают центральные банки.

Следующая – от Пола Кругмана (Paul Krugman), который определенно чувствует изменение динамики по-своему:

Экономика Японии, искалеченная осторожностью

… Япония по-прежнему находится в экономической ловушке. Устойчивая дефляция создала общество, в котором люди копят наличные, усложняя политику реагирования, когда произойдет что-то плохое, и именно поэтому деловые люди, с которыми я здесь общаюсь, напуганы возможными побочными эффектами китайских проблем.

Итак, Японии нужно решительно порвать со своим дефляционным прошлым. Возможно, вы думаете, что это будет просто. Но это не так: Шинзо Абэ (Shinzo Abe), премьер-министр, прикладывал реальные усилия, но пока ему не удалось достичь решительного успеха. А главная причина, я бы сказал, - в том, что руководящие круги с большим трудом отказываются от традиционных понятий респектабельности.

Оказывается, респектабельность может быть убийцей экономики, и Япония – не единственное место, где это происходит.

… В этой истории сомнительных достижений примечательно то, что существует верный путь борьбы с инфляцией: когда печатаете деньги, не используйте их для покупки активов; используйте их для покупки вещей. То есть гасите бюджетные дефициты с помощью печатного станка.

(полностью по ссылке выше)

***************************************************

Кругман предлагает включить вертолет Бернанке и раздавать деньги непосредственно населению. Это напоминает времена позднего Рима с раздачей хлеба и серебра. Проблема однако заключается в том, что в мире накоплено огромное количество долгов с одной стороны, с другой стороны накоплено огромное количество потенциальной ликвидности, которая может появиться в мгновение ока.

Фактически и Кругман и Бланшар признают наличие верхнего контура экономики, высасывающего деньги из экономики и складирующие их в виде различных виртуальных активов, с мощной спекулятивной игрой. Суть их предложений заключается в протыкании мембраны с целью попытки наполнения нижнего контура. Но они либо не понимают либо не говорят про возможность обратной стороны этого процесса. Маленькая дырочка может нарушить препоны и деньги хлынут все увеличивающейся волной. Спекулятивный капитал работает только в условиях расширения жизненного пространства, если его начать сужать он будет пытаться найти другой выход.

Следующая статья от Фриц Моргена:

(полностью по ссылке выше)

***************************************************

Неплохой обобщающий обзор по текущей ситуации.

Однако долгосрочный вывод - дефляция.

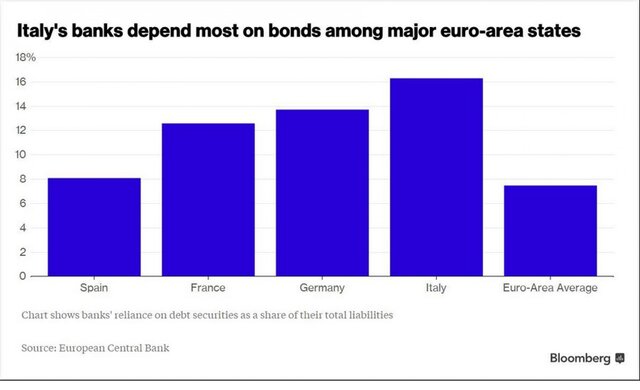

Банки Италии рискуют остаться без дешевых денег

21.09.2015 13:30

Итальянские банки больше не могут рассчитывать на основной источник дешевого фондирования - деньги своих собственных клиентов, об этом пишет агентство Bloomberg.

Местные инвесторы, которые держат банковские бонды на сумму около 200 млрд евро, в последнее время очень сильно сократили покупки этих бумаг. Отчасти это объясняется изменением правил, согласно которым, в случае возникновения у банка трудностей, резко возрастает риск списания долга по таким долговым инструментам.

"Клиенты будут не только прекращать покупать банковские облигации - они попытаются продать облигации, которые уже есть у них в портфелях", - поделился мнением с Bloomberg Мауро Новелли, секретарь Adusbef - группы, которая активно высказывалась против введения таких изменений.

История вопроса

С 1 января в ЕС действуют новые правила помощи банкам: в любой программе помощи должны обязательно участвовать кредиторы банков, а не только европейские власти. Сначала в программе помощи участвуют акционеры банка и держатели облигаций — их средства должны покрыть 8% обязательств банка. Если этих денег не хватает, то можно использовать средства депозитов, которые превышают 100 тыс. евро.

Эксперты уверены, что теперь банкам будет куда сложнее привлекать денежные средства.

Среди проблемных банков Италии уже сейчас значатся такие имена, как Banca delle Marche SpA, Cassa di Risparmio di Ferrara SpA и Banca Popolare dell’Etruria e del Lazio. В них уже введена временная администрация.

Именно итальянские кредиторы больше всего зависят от частных инвестиций.

Еще в мае этого года ЦБ Италии заявил, что наблюдается достаточно сильное сокращение размещений облигаций в банковском секторе. Кроме того, регулятор потребовал от банков разъяснить инвесторам все риски, связанные с покупкой их долговых бумаг.

Греция

Ситуация в Греции отличается от других стран. Банковская система там практически разрушена, и введение новых правил может иметь для банковского сектора страны крайне негативные последствия.

Именно поэтому сейчас европейские власти пытаются поскорее провести реструктуризацию, чтобы успеть до нового года. На восстановление банков Греции по оценке нужно около $25 млрд евро

(полностью по ссылке выше)

***************************************************

Сначала ГолденФронт:

Это действительно произойдет в следующем году

21 сентября 2015

13.09.2015

Закладывается интеллектуальный фундамент для следующей стадии Денежного пузыря, и она будет грандиозной. Вот отрывки из двух статей, появившихся за выходные (которые стоит прочесть целиком и полностью). Обе касаются Японии, которая пошла ва-банк в монетизации долга, проигралась в пух и прах, а теперь нуждается в новом плане.

Первая – от профессора экономики Мичиганского университета:

Япония должна опробовать денежно-кредитную политику нового поколения

Япония теряет время, пытаясь поднять инфляцию.

Япония может добиться успеха, доведя годовой уровень инфляции до 2%; в действительности, ей удалось достичь некоего реального прогресса в реализации этой цели. Но предположим, что Япония сможет добиться инфляции в 2%; будет ли этого достаточно? Американская экономика очень страдает, несмотря на тот факт, что мы вошли в Великую рецессию с 2-процентным годовым уровнем базовой инфляции. Япония могла бы попытаться установить целевой ориентир инфляции на еще более высокий уровень, как рекомендуют Бланшар (Blanchard), Болл (Ball) и Кругман,или Япония могла бы отказаться от количественного смягчения и более высоких целевых ориентиров по инфляции, чтобы совершить прыжок к денежно-кредитной политике следующего поколения.

Наиболее важным моментом денежно-кредитной политики следующего поколения является непосредственное снижение процентных ставок вместо попыток перезагрузить нулевую процентную ставку за счет повышения инфляции. Конечно, урезание процентных ставок ниже нуля толкает их в отрицательную область. Но Швейцария, Дания, Швеция и Еврозона уже продемонстрировали, что это возможно. Существует широко распространенный миф, что сокращение процентных ставок намного ниже -0,75% неизбежно вызовет у населения и компаний стремление совершить «обходной маневр» вокруг этих отрицательных ставок путем изъятия своих денег из банковской системы в качестве бумажной валюты. Это не так!

Очень легко нейтрализовать изъятие наличных из банков как способ защитить отрицательные процентные ставки, просто аннулировав гарантию того, что Банк Японии примет эти наличные обратно по номиналу. Это идея, которую я продвигаю, выдержала тщательное изучение и критику руководителей центральных банков и экономистов по всему миру. Обычной реакцией является удивление по поводу того, как простые практические детали связаны с гораздо более сложными вещами, которые уже делают центральные банки.

Следующая – от Пола Кругмана (Paul Krugman), который определенно чувствует изменение динамики по-своему:

Экономика Японии, искалеченная осторожностью

… Япония по-прежнему находится в экономической ловушке. Устойчивая дефляция создала общество, в котором люди копят наличные, усложняя политику реагирования, когда произойдет что-то плохое, и именно поэтому деловые люди, с которыми я здесь общаюсь, напуганы возможными побочными эффектами китайских проблем.

Итак, Японии нужно решительно порвать со своим дефляционным прошлым. Возможно, вы думаете, что это будет просто. Но это не так: Шинзо Абэ (Shinzo Abe), премьер-министр, прикладывал реальные усилия, но пока ему не удалось достичь решительного успеха. А главная причина, я бы сказал, - в том, что руководящие круги с большим трудом отказываются от традиционных понятий респектабельности.

Оказывается, респектабельность может быть убийцей экономики, и Япония – не единственное место, где это происходит.

… В этой истории сомнительных достижений примечательно то, что существует верный путь борьбы с инфляцией: когда печатаете деньги, не используйте их для покупки активов; используйте их для покупки вещей. То есть гасите бюджетные дефициты с помощью печатного станка.

(полностью по ссылке выше)

***************************************************

Кругман предлагает включить вертолет Бернанке и раздавать деньги непосредственно населению. Это напоминает времена позднего Рима с раздачей хлеба и серебра. Проблема однако заключается в том, что в мире накоплено огромное количество долгов с одной стороны, с другой стороны накоплено огромное количество потенциальной ликвидности, которая может появиться в мгновение ока.

Фактически и Кругман и Бланшар признают наличие верхнего контура экономики, высасывающего деньги из экономики и складирующие их в виде различных виртуальных активов, с мощной спекулятивной игрой. Суть их предложений заключается в протыкании мембраны с целью попытки наполнения нижнего контура. Но они либо не понимают либо не говорят про возможность обратной стороны этого процесса. Маленькая дырочка может нарушить препоны и деньги хлынут все увеличивающейся волной. Спекулятивный капитал работает только в условиях расширения жизненного пространства, если его начать сужать он будет пытаться найти другой выход.

Следующая статья от Фриц Моргена:

| Последние козыри ФРС США | [сент. 21, 2015|11:00 am] |

Если инвесторы думают, будто август был пугающим, они ещё ничего не видели. Так, во всяком случае считает Марк Спицнагел, американский торговец деривативами, чей хедж-фонд не только показал великолепные результаты во время кризиса 2008 года, но и увеличился на целый миллиард долларов во время недавнего «чёрного понедельника». Мистер Спицнагел полагает, что попытки властей США манипулировать рынками завели американскую экономику в тупик....... |

(полностью по ссылке выше)

***************************************************

Неплохой обобщающий обзор по текущей ситуации.

Однако долгосрочный вывод - дефляция.

Банки Италии рискуют остаться без дешевых денег

21.09.2015 13:30

Итальянские банки больше не могут рассчитывать на основной источник дешевого фондирования - деньги своих собственных клиентов, об этом пишет агентство Bloomberg.

Местные инвесторы, которые держат банковские бонды на сумму около 200 млрд евро, в последнее время очень сильно сократили покупки этих бумаг. Отчасти это объясняется изменением правил, согласно которым, в случае возникновения у банка трудностей, резко возрастает риск списания долга по таким долговым инструментам.

"Клиенты будут не только прекращать покупать банковские облигации - они попытаются продать облигации, которые уже есть у них в портфелях", - поделился мнением с Bloomberg Мауро Новелли, секретарь Adusbef - группы, которая активно высказывалась против введения таких изменений.

История вопроса

С 1 января в ЕС действуют новые правила помощи банкам: в любой программе помощи должны обязательно участвовать кредиторы банков, а не только европейские власти. Сначала в программе помощи участвуют акционеры банка и держатели облигаций — их средства должны покрыть 8% обязательств банка. Если этих денег не хватает, то можно использовать средства депозитов, которые превышают 100 тыс. евро.

Эксперты уверены, что теперь банкам будет куда сложнее привлекать денежные средства.

Среди проблемных банков Италии уже сейчас значатся такие имена, как Banca delle Marche SpA, Cassa di Risparmio di Ferrara SpA и Banca Popolare dell’Etruria e del Lazio. В них уже введена временная администрация.

Именно итальянские кредиторы больше всего зависят от частных инвестиций.

Еще в мае этого года ЦБ Италии заявил, что наблюдается достаточно сильное сокращение размещений облигаций в банковском секторе. Кроме того, регулятор потребовал от банков разъяснить инвесторам все риски, связанные с покупкой их долговых бумаг.

Греция

Ситуация в Греции отличается от других стран. Банковская система там практически разрушена, и введение новых правил может иметь для банковского сектора страны крайне негативные последствия.

Именно поэтому сейчас европейские власти пытаются поскорее провести реструктуризацию, чтобы успеть до нового года. На восстановление банков Греции по оценке нужно около $25 млрд евро

(полностью по ссылке выше)

***************************************************

ОТВЕТЫ (0)

Комментарии не найдены!