Мировой экономический кризис

53,396,183

93,596

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Цитата: x 13 от 13.10.2015 09:52:53ФРС может опустить ставки ниже 0% при новом кризисе.

В руководстве Федеральной резервной системы рассматривают возможность использования отрицательных процентных ставок, в случае если американская экономика вновь столкнется с серьезным кризисом.

Да уж... Помнится, Мордред с Миротворцем тут во всю доказывали абсурдность нулевой процентной ставки по кредитам центробанка (кредитора последней инстанции). А тут даже не нулевая, а отрицательная. Как теперь прокомментируете это?

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Константин Скворцов

Цитата: Сизиф от 12.10.2015 17:45:04А чтобы масштабы проиллюстрировать. Несколько примеров по памяти.

В марже (всей!!!) у Хьюлит - Паккарда, например... Эти услуги дают 75+%

Пример из другого сектора... У Дженерал Электрик... 60+%

Такой же масштаб у всего автопрома, судостроения и прочего.

В фарме так и вовсе за 90%.

Решить проверить истинность домыслов Сизифа.

Открыл годовой отчет (2014) компании HP на их сайте. Структура выручки такова (стр.84):

Выручка всего: $111,4 млрд

в т.ч.

продукты: $73,7 млрд (66,2%) (компы $34,3 млрд, принтеры $23 млрд, серверы $12,5 млрд и т.д.) (себестоимость $56,5 млрд, маржинальность 23%)

услуги (включая программное обеспечение): $37,3 млрд (33,5%) (себестоимость $28,1 млрд, маржинальность 25%).

финансы: $0,4 млрд (0,3%)

Чистая прибыль после уплаты налогов: $5 млрд.

С учетом почти равной маржинальности продуктов и услуг HP становится очевидным, что "75+%" это на самом деле 33,5% (что соответствует соотношению экспорта товаров и услуг США: $1,6 трлн к $0,7 трлн). Ничо так погрешность ... более чем в два раза! На пустом месте... Именно поэтому я не доверяю

..........

...

Остальные компании даже смотреть не стал. Очевидно, такое же вранье, бессмысленное и беспощадное. Ну да буду снисходителен... ...........

...

К другой теме. О долгах США.

Мне вообще безразличен показатель долга в отрыве от всего остального, т.к. не считаю это (долг) показателем чего то.

Сначала я посмотрю, что в активах у "должника". И тут мне поможет информация о международной инвестиционной позиции США.

Смотрим, любуемся.

И вот итог: реальный чистый долг США $6,7 трлн... но где конкретно он сконцентрирован?

Ответ есть: в статье Portfolio investment->Debt securities->Long term, где у иностранцев на $7 трлн больше чем у американцев. В остальном же имеем сбалансированность США с миром. Хотя такая же ($7 трлн, растет и падает в зависимости от роста на биржах) иностранцев просто обращается на бирже акций. Пусть забирают и все в расчете.

Без обид, но 7 трлн. длинных денег в масштабах планеты это ничто. Особо упоротым можно еще поделить на ВВП, но это уже будет очередным бессмысленным действием, сравнением несравнимого (запаса и потока).

...

К другой теме. О терминологии.

Дефляция это снижение уровня цен. Как более расширенное определение "вследствие повышения покупательской способности денег" (хотя на мой взгляд это уже излишество... не все ли равно почему, когда достаточно зафиксировать само явление снижения цен). Дефляция относится только к ценам и ни к чему более. Никакого другого определения экономическая наука не дает и не признает.

...................

К примеру... Цены на нефть снизились в два раза. В США снизились цены на бензин и прочее топливо. Это да... дефляция на отдельно взятую группу товаров. В чем негативность для США я затрудняюсь ответить... снижение цены импорта неконкурентных для США товаров и сырья приводит к снижению издержек в первую очередь. Впрочем статистику, показывающую наличие инфляции (А НЕ ДЕФЛЯЦИИ) в США я уже давал. Умному достаточно (с).

...

К другой теме. О ставках.

Снижение учетных ставок до 0% и еще ниже ставит целью изменение поведения экономических агентов: не хранить деньги, а инвестировать.

Никакого иного смысла в подобные решения регуляторов не вкладываются. Как аналогия - история с деньгами Гезеля. Впрочем, отрицательная учетная ставка сама по себе не приводит к появлению продуктов с отрицательной доходностью. Я бы взял под отрицательный процент, но кто ж мне даст... а ставка тем не менее есть.

Порезал некоторые высказывания с оскорбительным оттенком, а также прямые обзывательства в адрес третьих лиц.

Учимся вести вежливый разговор. Предупреждение.

Отредактировано: Константин Скворцов - 13 окт 2015 19:49:31

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Цитата: Mordred от 13.10.2015 14:55:45...

К другой теме. О ставках.

Снижение учетных ставок до 0% и еще ниже ставит целью изменение поведения экономических агентов: не хранить деньги, а инвестировать.

Никакого иного смысла в подобные решения регуляторов не вкладываются. Как аналогия - история с деньгами Гезеля. Впрочем, отрицательная учетная ставка сама по себе не приводит к появлению продуктов с отрицательной доходностью. Я бы взял под отрицательный процент, но кто ж мне даст... а ставка тем не менее есть.

Цитата: Mirotvorets от 13.10.2015 13:36:48С Вашего позволения, уточню позицию.

Применение отрицательной ставки для США - попытка реанимировать нездоровую экономику. Этакое увеличение дозы наркоману

Что б фондовые рынки росли

А фактически - оттянуть надвигающийся звиздец.

Типичные действия временщиков, рассуждающих - после нас хоть потоп.

Нам (России)то оно зачем?

Понадувать пузырей в разных отраслях?

Так это к китайцам.

Ну у них это мера вынужденная, а нам то зачем обезьяничать.

У нас вполне здоровая сбалансированная экономика.

Бежать впереди планеты всей с ростом ВВП?

Кто понял жизнь - тот не спешит(ц)

Единственным РЕАЛЬНЫМ слабым звеном нашей страны является демография.

Ежегодный отрицательный баланс рабочей силы последние 8 лет 1,0-1,5 млн человек.

С учетом ужесточения миграционной политики последних двух трех лет - оказывает отрицательное влияние на экономику в виде низкой безработицы и вытекающие и из этого опережающего роста зарплаты над ростом производительности труда.

Замечательно, господа! Как год назад Вы с потрясающей невозмутимостью обосновывали абсурдность нулевых ставок по кредитам регулятора, так и сейчас Вы с не менее потрясающей невозмутимостью объясняете, почему нулевые ставки имеют смысл. Я впечатлен!))))

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Цитата: Mordred от 13.10.2015 14:55:45...

К другой теме. О ставках.

Снижение учетных ставок до 0% и еще ниже ставит целью изменение поведения экономических агентов: не хранить деньги, а инвестировать.

И, кстати, да - сегодня в мире объектов для инвестирования меньше, чем свободных денег. И если КУЕ не прекратится, а пока что оснований для его прекращения не видать, а количество проектов для инвестирования не увеличится, а оснований для этого тоже не видно, то разница между объемом свободных денег, которые некуда пристроить даже под 0,01%, и объемом денег, необходимых для инвестирования в существующие проекты, будет увеличиваться и увеличиваться.

В такой ситуации Ваш тезис о том, что спрос на доллары в краткосрочной и даже долгосрочной перспективе не прекратится, становится несколько искажающим общую картину - вроде номинал мирового долларового долга и не снизился, но одно дело искать 10 долларов для погашения долга, когда в мире всего 100 долларов, и совсем другое дело искать 10 долларов, когда в мире этих долларов

Грубо говоря, владельцы товаров в такой ситуации просто перестанут продавать свой товар за доллары, кроме той части, которая необходима для погашения их долларового долга.

Санкт-Петербург

63 года

Карма: +29.97

Регистрация: 27.12.2012

Сообщений: 9,155

Читатели: 18

Регистрация: 27.12.2012

Сообщений: 9,155

Читатели: 18

Цитата: Mordred от 13.10.2015 14:55:45Решить проверить истинность домыслов Сизифа.

Открыл годовой отчет (2014) компании HP на их сайте. Структура выручки такова (стр.84):

Выручка всего: $111,4 млрд

в т.ч.

продукты: $73,7 млрд (66,2%) (компы $34,3 млрд, принтеры $23 млрд, серверы $12,5 млрд и т.д.) (себестоимость $56,5 млрд, маржинальность 23%)

услуги (включая программное обеспечение): $37,3 млрд (33,5%) (себестоимость $28,1 млрд, маржинальность 25%).

финансы: $0,4 млрд (0,3%)

Чистая прибыль после уплаты налогов: $5 млрд.Скрытый текст

Нормально так

И много перечисленных компьютеров, принтеров и серверов произведено на территории США и на заводах ХП? Или эти продукты таки "сделано в Китае"? ХП заплатил китайскому заводу за производство этих продуктов, затем их продал. Разве это не обычная финансово-торговая операция купи-продай? Может её правильнее записать в фин.услуги?

И вообще, это прям двойная бухгалтерия какая-то, ХП себе это в объёмы записал, Китайский завод тоже себе в объёмы записал, все довольны.

Отредактировано: marrakesh - 13 окт 2015 18:17:15

всё вышеизложенное является моим личным мнением, пруфов не будет, на допросе буду всё отрицать.

идеср 165 ПМП 55 ДМП, 1983-1990

идеср 165 ПМП 55 ДМП, 1983-1990

Карма: +59.20

Регистрация: 11.10.2014

Сообщений: 225

Читатели: 1

Регистрация: 11.10.2014

Сообщений: 225

Читатели: 1

Цитата: Константин Скворцов от 13.10.2015 18:01:09Я тоже не понимаю механику отрицательной ставки. Те берем 1000 долларов, а отдавать надо 990.

Хм...

Если включить возможность досрочного погашения, то можно достаточно быстро разбогатеть. Как в анекдоте про Петьку - тут мне карта и поперла.

Соответственно должен быть какой то клапан, предотвращающий подобное развитие событий. Пока не могу понять каков он.

Все не так просто. Во-первых, отрицательные ставки в ЕС и США будут применяться очень выборочно, например по ипотеке и прочим разовым крупным кредитам. Потребительские карточные долги как были 1,5 - 2 % в месяц, так и останутся. Кредиты наличкой тоже останутся дорогими.

Во-вторых, те активы, которые предлагаются к покупке в кредит по отрицательной ставке - это то, что потенциально дешевеет. Автомобили, например. Купил новый за 50000 в кредит, выехал из автосалона и актив "усох" на 15%. И что до отрицательной ставки в -0,1 %? Разве она компенсирует убытки? Про недвижимость и ипотеку - особая песня. Цены в ЕС и США на среднюю недвижимость по прогнозам будут падать, например, предбанкротный Дойчебанк считает их завышенными в Германии на 20%. Конечно надо выдать людям ипотечный кредит под -0,1%, чтобы им было не так обидно...

Вообще все это выглядит как маркетинговый ход при продаже снега. Плюс новая "фишка" позволит присовокупить к кредитному "пиршеству" новые слои неработающего населения. Сирийцеливийцеафганцев, например. Местным то уже больше некуда брать...

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Цитата: Константин Скворцов от 13.10.2015 18:01:09Я тоже не понимаю механику отрицательной ставки. Те берем 1000 долларов, а отдавать надо 990.

Хм...

Первое, что приходит в голову, это то, что коммерческие банки будут делать свой гешефт не на заемщиках, а на ФРС, беря у них кредит под отрицательную ставку и, соответственно, возвращая меньшую сумму. А конечные заемщики будут получать кредиты под ноль процентов, что, по логике, должно оживить бизнес.

Лично мне такая схема видится вполне проходной, логичной и разумной. Я бы вообще убрал банки из этой цепочки, как лишнее звено, но - традиции, стереотипы, инертность мышления, институт, экзамены, сессия...

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Цитата: Поверонов от 13.10.2015 21:04:08Это условие членства в МВФ для нерезерных валют. Иначе МВФ поддерживать не будет.

А в чем смысл такого условия МВФ?

К тому же, согласно закону о ЦБ, он (ЦБ) все же может кредитовать Правительство, если об этом будет прямо прописано в законе о бюджете на соответствующий год. Насколько знаю, этой лазейкой не ползовались ни при Путине, ни до него. И если о путинских временах более-менее понятно почему - там почти всегда был профицитный бюджет, кроме 2015 года, то про времена Ельцина (времена сплошного дефицита бюджета) непонятно.

Карма: +305.58

Регистрация: 14.09.2010

Сообщений: 18,735

Читатели: 82

Глобальный Модератор

Регистрация: 14.09.2010

Сообщений: 18,735

Читатели: 82

Глобальный Модератор

Цитата: Константин Скворцов от 13.10.2015 18:01:09Я тоже не понимаю механику отрицательной ставки. Те берем 1000 долларов, а отдавать надо 990.

Хм...

Если включить возможность досрочного погашения, то можно достаточно быстро разбогатеть. Как в анекдоте про Петьку - тут мне карта и поперла.

Соответственно должен быть какой то клапан, предотвращающий подобное развитие событий. Пока не могу понять каков он.

Конечно заемщикам никто не доплачивает.

Механизмы введения отрицательных ставок разные использовались и используются.

Цель ... выгнать под давлением кеш на рынки

Выглядеть это может примерно так (хотя еще раз, механизмы разные есть). Ниже реально применяемый один из механизмов.

Банк получает деньги (фондируется) ... ну, например, под минус один процент.

При этом одновременно вводится штраф на свободные остатки на счетах... ну, например 2%

Тогда, если он возьмет деньги и просто их на своих счетах заморозит то ЗАПЛАТИТ, а не получит 1% от суммы.

Штраф при этом на все остатки платится. И на вновь привлеченное фондирование и на то что помимо болтается. Иногда особый порядок вводится на текущие клиентские остатки, но с кучей оговорок, в лоб не смухлюешь.

Еще учитывайте, что речь идет о ставках рефинансирования и распостраняются они на тот ограниченный круг допущенных банков, кто на первой руке фондируется. А уж дальше они гонят деньги в экономику и пузыри совсем не под отрицательный процент.

Понятно, что основная масса таких денег идет на финансовые рынки разного рода, рынки комодов и подобное. В реальный сектор кредитование нарастить - дело совсем не быстрое, а штрафы капают.

Как-то так, если коротенько совсем.

Отредактировано: Сизиф - 13 окт 2015 23:44:17

"Но они должны понять, что бал вампиров заканчивается". В.В. Путин

Всё будет хорошо. Готовьтесь... Серьезно готовьтесь...

Ибу ибу ди - хуэй дао муди!

И тем шире шагайте, чем лучше подготовились.

Всё будет хорошо. Готовьтесь... Серьезно готовьтесь...

Ибу ибу ди - хуэй дао муди!

И тем шире шагайте, чем лучше подготовились.

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

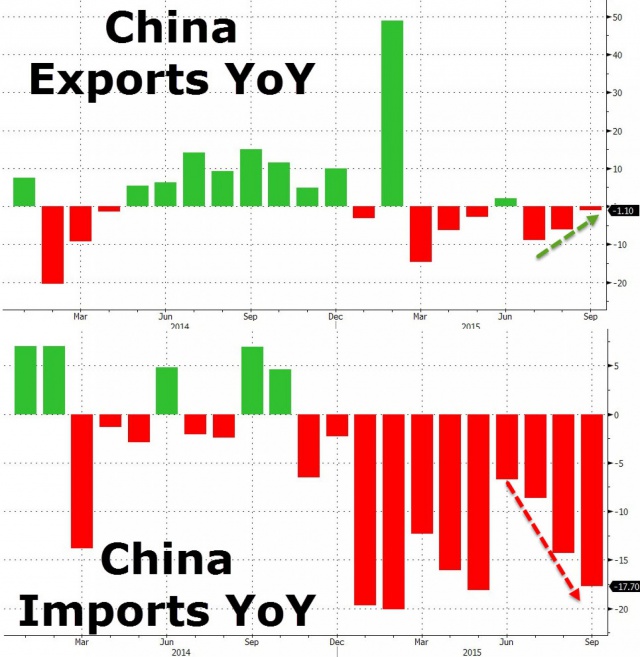

Китайский импорт рухнул почти на 18%

13.10.2015 08:53

Китай опубликовал данные внешней торговли. Импорт, номинированный в юанях, рухнул сразу на 17,7%, а экспорт сократился на 1,1%. Профицит торгового баланса составил 376,2 млрд юаней.

Если говорить об экспорте, то здесь снижение не такое сильное и связано оно в первую очередь с падением внешнего спроса. Частично падение было компенсировано ослаблением курса юаня. На это, кстати, указал и официальный представитель Таможенной службы Китая. Правда, стоит отметить, что в последнее время юань постепенно отыгрывает свое ослабление. Вчера, например, китайская валюта укрепилась до максимума с августа.

Но главное, на что смотрят сейчас участники рынка, - данные по импорту. Здесь падение очень существенное, и оно объясняется как падением цен на сырье, так и падением спроса со стороны самого Китая.

Впрочем, если посмотреть на абсолютные, а не денежные величины, то здесь все не так плохо. Например, импорт нефти за первые девять месяцев вырос на 8,8% до 249 млн тонн, или 6,66 млн баррелей в день. Импорт нефтепродуктов прибавил 4,7%.

Так или иначе, данные по торговому балансу не главное. Экономисты с нетерпением ждут статистику по темпам роста ВВП за III квартал, опубликована она будет 19 октября. Эти данные и должны пролить свет на реальное состояние экономики Поднебесной. Действительно ли темпы роста опустятся ниже 7%. Кроме того, станет наконец ясно, насколько сильно повлиял обвал фондового рынка, ведь основная его фаза пришлась как раз на III квартал.

Данные по внешней торговле - лишь начало целой порции статистики по Китаю, которую эксперты будут использовать для формирования своих ожиданий по итоговым данным по ВВП.

На этой неделе также должны выйти данные по потребительским ценам и ценам производителей, а также статистика по денежной массе M2.

Обращает на себя внимание и тот факт, что основные торговые партнеры КНР в Азии - Южная Корея и Тайвань - в сентябре зафиксировали серьезное падение торговли: на 14,6% и 8,3% соответственно. Это и неудивительно: около 15% южнокорейского экспорта приходится как раз на Китай.

Реакция рынка на вышедшую статистику оказалась отрицательной. Сводный индекс азиатского региона MSCI Asia сразу же ушел в минус.

А вот нефтяные котировки пока находятся в символическом плюсе, хотя после обвального падения накануне это и неудивительно. Цены на смесь Brent прибавляют около 0,2%, котировка находится на отметке $50,33.

Резервы Китая показали рекордное падение

Валютные резервы Китая в III квартале показали рекордное падение. Такая динамика связана с масштабными продажами валюты со стороны Народного банка Китая, который пытается удержать курс юаня после самой сильной за последние 20 лет девальвации.

За последние три месяца резервы страны рухнули сразу на $180 млрд до $3,51 трлн, такие данные приводит сегодня ЦБ Китая. В сентябре, правда, падение составило всего $43,3 млрд, что значительно ниже прогноза экспертов, ожидавших сокращения показателя на $57 млрд.

Напомним, в августе монетарные власти КНР решились на девальвацию своей валюты, что в итоге спровоцировало колоссальный отток капитала в $141,66 млрд. Понятно, что ЦБ пришлось выходить на рынок для сглаживания колебаний, причем интервенции проводились как на внутреннем валютном рынке, так и на внешнем.

Источник

UPD:

Импорт Китая снижается 11 месяцев подряд - это самый длительный период непрерывного падения за шесть лет, темпы сокращения экспорта замедлились, передает Bloomberg.

13.10.2015 08:53

Китай опубликовал данные внешней торговли. Импорт, номинированный в юанях, рухнул сразу на 17,7%, а экспорт сократился на 1,1%. Профицит торгового баланса составил 376,2 млрд юаней.

Если говорить об экспорте, то здесь снижение не такое сильное и связано оно в первую очередь с падением внешнего спроса. Частично падение было компенсировано ослаблением курса юаня. На это, кстати, указал и официальный представитель Таможенной службы Китая. Правда, стоит отметить, что в последнее время юань постепенно отыгрывает свое ослабление. Вчера, например, китайская валюта укрепилась до максимума с августа.

Но главное, на что смотрят сейчас участники рынка, - данные по импорту. Здесь падение очень существенное, и оно объясняется как падением цен на сырье, так и падением спроса со стороны самого Китая.

Впрочем, если посмотреть на абсолютные, а не денежные величины, то здесь все не так плохо. Например, импорт нефти за первые девять месяцев вырос на 8,8% до 249 млн тонн, или 6,66 млн баррелей в день. Импорт нефтепродуктов прибавил 4,7%.

Так или иначе, данные по торговому балансу не главное. Экономисты с нетерпением ждут статистику по темпам роста ВВП за III квартал, опубликована она будет 19 октября. Эти данные и должны пролить свет на реальное состояние экономики Поднебесной. Действительно ли темпы роста опустятся ниже 7%. Кроме того, станет наконец ясно, насколько сильно повлиял обвал фондового рынка, ведь основная его фаза пришлась как раз на III квартал.

Данные по внешней торговле - лишь начало целой порции статистики по Китаю, которую эксперты будут использовать для формирования своих ожиданий по итоговым данным по ВВП.

На этой неделе также должны выйти данные по потребительским ценам и ценам производителей, а также статистика по денежной массе M2.

Обращает на себя внимание и тот факт, что основные торговые партнеры КНР в Азии - Южная Корея и Тайвань - в сентябре зафиксировали серьезное падение торговли: на 14,6% и 8,3% соответственно. Это и неудивительно: около 15% южнокорейского экспорта приходится как раз на Китай.

Реакция рынка на вышедшую статистику оказалась отрицательной. Сводный индекс азиатского региона MSCI Asia сразу же ушел в минус.

А вот нефтяные котировки пока находятся в символическом плюсе, хотя после обвального падения накануне это и неудивительно. Цены на смесь Brent прибавляют около 0,2%, котировка находится на отметке $50,33.

Резервы Китая показали рекордное падение

Валютные резервы Китая в III квартале показали рекордное падение. Такая динамика связана с масштабными продажами валюты со стороны Народного банка Китая, который пытается удержать курс юаня после самой сильной за последние 20 лет девальвации.

За последние три месяца резервы страны рухнули сразу на $180 млрд до $3,51 трлн, такие данные приводит сегодня ЦБ Китая. В сентябре, правда, падение составило всего $43,3 млрд, что значительно ниже прогноза экспертов, ожидавших сокращения показателя на $57 млрд.

Напомним, в августе монетарные власти КНР решились на девальвацию своей валюты, что в итоге спровоцировало колоссальный отток капитала в $141,66 млрд. Понятно, что ЦБ пришлось выходить на рынок для сглаживания колебаний, причем интервенции проводились как на внутреннем валютном рынке, так и на внешнем.

Источник

UPD:

Импорт Китая снижается 11 месяцев подряд - это самый длительный период непрерывного падения за шесть лет, темпы сокращения экспорта замедлились, передает Bloomberg.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

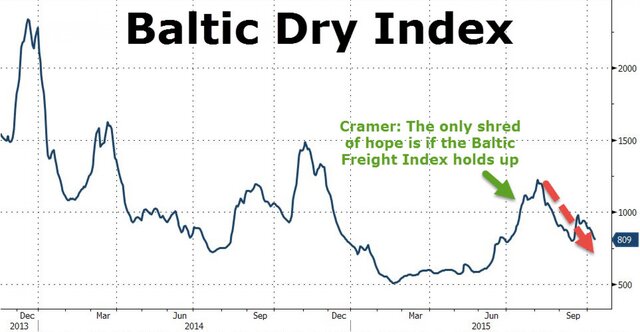

Стоимость морских перевозок на минимуме с 1986 года

13.10.2015 08:53

Спад в мировой торговле усугубляется, об этом свидетельствует динамика индекса стоимости фрахта. После небольшого всплеска в июле этого года, спад возобновился и сейчас достиг минимума за 29 лет.

The Baltic Dry Index опустился до отметки 809 пунктов. Последний раз подобные значения можно было наблюдать лишь в далеком 1986 г. Даже несмотря на то, что внешне ситуация не выглядит слишком драматично, а фондовые индексы за последние 10 дней продемонстрировали неплохой рост, спрос на морские перевозки не подает никаких признаков жизни.

Стоит ли удивляться? Достаточно посмотреть на динамику внешней торговли отдельных стран. В Южной Корее, которую часто называют барометром глобальной экономики, экспорт товаров в августе рухнул почти на 15% в долларовом выражении по сравнению с прошлым годом. В Китае, самом важном звене глобальной цепочки поставок, где сегодня вышли свежие данные за сентябрь, экспорт упал почти на 4%, а импорт и вовсе на 20%.

Замедление также зафиксировано в Великобритании и Америке.

Только за первые полгода глобальная торговля сократилась более чем на 13% в годовом исчислении. С середины 1980-х гг. и до середины прошлого десятилетия ежегодный рост торговли составлял 7%, напоминает британский журнал The Economist.

В конце сентября аналитики Всемирной торговой организации понизили прогнозные оценки по темпам роста мировой торговли в 2015 г.

В ВТО объявили о пересмотре прогнозов по темпам роста объемов мировой торговли в текущем году с 3,3% до 2,8%. Прогнозы на 2016 г. были снижены с 4% до 3,9%.

Данная динамика существенно хуже показателей последних 20 лет, когда темпы роста мировой торговли в среднем ежегодно составляли 5%.

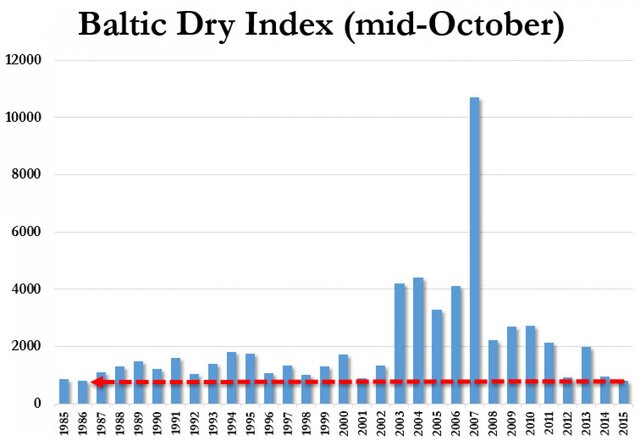

Для наглядности посмотрим на динамику The Baltic Dry Index в историческом разрезе.

Фактически мы видим, что после кризиса 2008 г. стоимость морских перевозок неуклонно снижается, а значит, мировая торговля идет на спад. Это может говорить только об одном: печатные станки крупнейших ЦБ мира не несут реальной экономике никакой пользы. Впрочем, этот факт уже давно стал очевиден для всех, поэтому и динамика фондовых индексов абсолютно никак не коррелирует с фундаментальными показателями тех или иных стран.

С другой стороны, индекс Baltic Dry неоднократно подвергался критике, он якобы уже давно не отражает реального положения дел, так как после кризиса многое изменилось.

Что такое Baltic Dry Index? Это особый показатель, рассчитываемый Балтийской биржей в Лондоне. Он показывает изменение цен на фрахт судов для перевозки сухих грузов - угля, железной руды, цемента, зерна, стали и т. д. Несмотря на название, индекс показывает некую усредненную цену для перевозок по 20 главным мировым морским маршрутам, пишут авторы портала superinvestor.ru.

Когда мы говорим о том, что BDI отражает изменение спроса на сырье (чем больше везут сырья, тем больше требуется мощностей по перевозке), мы смотрим только на спрос. Но ведь есть и вторая сторона в этом уравнении - предложение. Фактически предложение (количество судов) принято считать постоянной величиной, не меняющейся в масштабе месяцев и недель.

Оказывается, в 2007 и 2008 гг. индекс BDI (и цена на фрахт) находился на максимальном уровне — вплоть до 11700 пунктов. В это время наблюдался страшный дефицит сухогрузов, заказчики готовы были выкупать их по любой цене. Судостроительные компании, видя такое дело, срочно бросились закладывать новые суда (по заказам перевозчиков), чтобы со временем удовлетворить выросший спрос. Срок строительства больших сухогрузов обычно составляет примерно 2,5-3 года с момента заказа (меньших — несколько быстрее). Легко посчитать, что сдача в эксплуатацию огромного количества новых судов началась в 2010 г. и продолжилась до 2013 г. В 2010 г. общий дедвейт (суммарный возможный объем загрузки судов, включая груз, топливо, воду и т. д.) вырос на 16,9%, а в 2011 г. — еще на 14%. И это на фоне начала падения объемов транспортировки грузов, а потом лишь восстановительного роста. В общей сложности за несколько лет флот сухогрузов в мире вырос как минимум в 1,5-2 раза. Какой рынок такое выдержит?

Источник

13.10.2015 08:53

Спад в мировой торговле усугубляется, об этом свидетельствует динамика индекса стоимости фрахта. После небольшого всплеска в июле этого года, спад возобновился и сейчас достиг минимума за 29 лет.

The Baltic Dry Index опустился до отметки 809 пунктов. Последний раз подобные значения можно было наблюдать лишь в далеком 1986 г. Даже несмотря на то, что внешне ситуация не выглядит слишком драматично, а фондовые индексы за последние 10 дней продемонстрировали неплохой рост, спрос на морские перевозки не подает никаких признаков жизни.

Стоит ли удивляться? Достаточно посмотреть на динамику внешней торговли отдельных стран. В Южной Корее, которую часто называют барометром глобальной экономики, экспорт товаров в августе рухнул почти на 15% в долларовом выражении по сравнению с прошлым годом. В Китае, самом важном звене глобальной цепочки поставок, где сегодня вышли свежие данные за сентябрь, экспорт упал почти на 4%, а импорт и вовсе на 20%.

Замедление также зафиксировано в Великобритании и Америке.

Только за первые полгода глобальная торговля сократилась более чем на 13% в годовом исчислении. С середины 1980-х гг. и до середины прошлого десятилетия ежегодный рост торговли составлял 7%, напоминает британский журнал The Economist.

В конце сентября аналитики Всемирной торговой организации понизили прогнозные оценки по темпам роста мировой торговли в 2015 г.

В ВТО объявили о пересмотре прогнозов по темпам роста объемов мировой торговли в текущем году с 3,3% до 2,8%. Прогнозы на 2016 г. были снижены с 4% до 3,9%.

Данная динамика существенно хуже показателей последних 20 лет, когда темпы роста мировой торговли в среднем ежегодно составляли 5%.

Для наглядности посмотрим на динамику The Baltic Dry Index в историческом разрезе.

Фактически мы видим, что после кризиса 2008 г. стоимость морских перевозок неуклонно снижается, а значит, мировая торговля идет на спад. Это может говорить только об одном: печатные станки крупнейших ЦБ мира не несут реальной экономике никакой пользы. Впрочем, этот факт уже давно стал очевиден для всех, поэтому и динамика фондовых индексов абсолютно никак не коррелирует с фундаментальными показателями тех или иных стран.

С другой стороны, индекс Baltic Dry неоднократно подвергался критике, он якобы уже давно не отражает реального положения дел, так как после кризиса многое изменилось.

Что такое Baltic Dry Index? Это особый показатель, рассчитываемый Балтийской биржей в Лондоне. Он показывает изменение цен на фрахт судов для перевозки сухих грузов - угля, железной руды, цемента, зерна, стали и т. д. Несмотря на название, индекс показывает некую усредненную цену для перевозок по 20 главным мировым морским маршрутам, пишут авторы портала superinvestor.ru.

Когда мы говорим о том, что BDI отражает изменение спроса на сырье (чем больше везут сырья, тем больше требуется мощностей по перевозке), мы смотрим только на спрос. Но ведь есть и вторая сторона в этом уравнении - предложение. Фактически предложение (количество судов) принято считать постоянной величиной, не меняющейся в масштабе месяцев и недель.

Оказывается, в 2007 и 2008 гг. индекс BDI (и цена на фрахт) находился на максимальном уровне — вплоть до 11700 пунктов. В это время наблюдался страшный дефицит сухогрузов, заказчики готовы были выкупать их по любой цене. Судостроительные компании, видя такое дело, срочно бросились закладывать новые суда (по заказам перевозчиков), чтобы со временем удовлетворить выросший спрос. Срок строительства больших сухогрузов обычно составляет примерно 2,5-3 года с момента заказа (меньших — несколько быстрее). Легко посчитать, что сдача в эксплуатацию огромного количества новых судов началась в 2010 г. и продолжилась до 2013 г. В 2010 г. общий дедвейт (суммарный возможный объем загрузки судов, включая груз, топливо, воду и т. д.) вырос на 16,9%, а в 2011 г. — еще на 14%. И это на фоне начала падения объемов транспортировки грузов, а потом лишь восстановительного роста. В общей сложности за несколько лет флот сухогрузов в мире вырос как минимум в 1,5-2 раза. Какой рынок такое выдержит?

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сосновый Бор

64 года

Карма: +540.39

Регистрация: 22.04.2011

Сообщений: 1,965

Читатели: 18

Модератор ветки

Регистрация: 22.04.2011

Сообщений: 1,965

Читатели: 18

Модератор ветки

Цитата: Поверонов от 13.10.2015 21:22:05Пока не ясно какую именно ставку собираются заминусовать. В частности, ФРС дает кредиты под залог ценных бумаг. Отрицательная ставка в этом случае означает что бумаги могут выкупаться обратно по меньшей цене. Это объяснимо в условиях дефляции - бумаги как и прочие товары тоже могут ( и должны ) дефлировать ( падать в цене ). Тем самым неявно ФРС производит девальвацию ценных бумаг, если предположить что в следующий раз цена этих бумаг будет исчисляться по цене предыдущего их выкупа.

Если посмотреть первоначальное сообщение:

В руководстве Федеральной резервной системы рассматривают возможность использования отрицательных процентных ставок, в случае если американская экономика вновь столкнется с серьезным кризисом.

то представляется, что мы обсуждаем снег, который может выпасть в июле следующего года. Больше похоже на "вербальную интервенцию" от ФРС, чем на реальное событие.

Не понятно какие именно ставки собирается сделать отрицательными ФРС: по кредитам, по депозитам или ключевую ставку.

Ни кредитов ни депозитов на балансе ФРС в сколь-нибудь значимых количествах я не наблюдаю. Соответственно и непосредственного влияния не будет. Ключевая ставка ФРС это "ставка по федеральным фондам". И это скорее межбанковская ставка, и будет она ограничивать межбанковский кредит.

Мне не ясен механизм положительного воздействия отрицательных процентных ставок от ФРС на экономику. Скорее это "приморозит" денежный оборот.

С уважением.

Osq.

Отредактировано: Osq - 14 окт 2015 19:07:28

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

История неравенства США: 0,1% богатых vs 90% бедных

13.10.2015 12:09

Неравное распределение богатства становится все более популярной темой для обсуждения в научных кругах. Некоторые экономисты считают, что рост неравенства может уничтожить нынешнюю модель экономики, основанную на потреблении.

В период 1914-1950 гг. в мире было зафиксировано беспрецедентное снижение неравенства доходов, но этот процесс остановился.

Во второй половине XX века дифференциация заработной платы между теми, кто имеет доступ к знаниям и технологиями, и теми, кто не обладает достаточной квалификацией, быстро растет.

По мере роботизации экономики и ее перехода к новым технологиям разница между богатыми и бедными только увеличивается, и она продолжит расти.

Увеличение неравенства объясняет, почему спрос, традиционно поддерживающий темпы роста в странах с развитой экономикой, уже недостаточен, чтобы просто обеспечить экономическое восстановление.

Самое странное, что борьба с неравенством ограничивается по большей части только лозунгами. Распределение богатства за счет низких процентных ставок больше не работает, мы это видим на примере Европы и США.

Проблема растущего неравенства в США остро стоит уже по меньшей мере 30 лет, а после кризиса она лишь усилилась. Последствия, к которым это неравенство ведет, могут быть самыми непредсказуемыми.

Все популярнее становится мнение о том, что печатный станок после краха фондовых индексов в 2008 г. был запущен с одной лишь целью - вернуть капиталы верхушки в исходное положение.

Каких-то других объяснений, в принципе, и нет, поскольку спустя шесть лет стало очевидно, что QE не работает и работать не может. Экономические проблемы носят структурный характер, и связан он во многом как раз с ростом неравенства. Эту проблему очень подробно разбирает в своей книге "Цена неравенства" лауреат Нобелевской премии по экономике Джозеф Стиглиц.

Ситуацию с неравенством уже давно принято называть 1% и 99%, то есть общество разделено на 1% самых богатых, которые постоянно становятся еще богаче, и 99% остальных, из которых эти богатые выкачивают деньги.

В США, кстати, ситуация начала стремительно ухудшаться со второй половины 80-х гг. прошлого века.

Сейчас одна тысячная населения США, в которую входят богатейшие граждане, владеет 22% всего американского богатства. Примерно такая же доля приходится на 90% жителей Соединенных Штатов, свидетельствуют данные Bank of America Merrill Lynch.

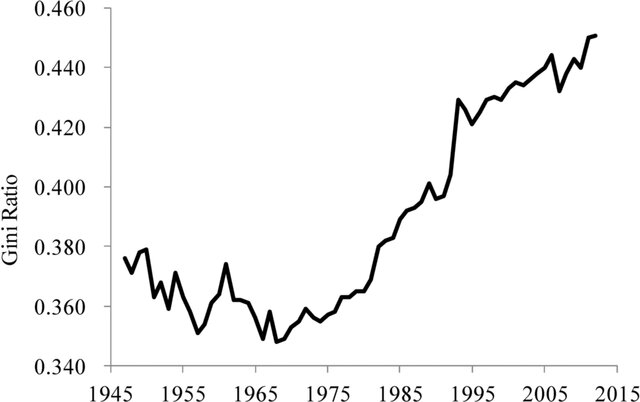

При этом текущее положение не является худшим: в 1929 г., когда в США началась Великая депрессия, 90% населения страны владели всего лишь 16% всего богатства. Бюро переписи населения США оценивает неравенство в США с помощью коэффициента Джини.

Статистика ведется с 1957 г. В 1968 г. индекс упал до 38,6 пункта, что является минимумом за всю историю, а затем он начал неуклонно расти.

Исследования показывают, что в США неравенство доходов больше, чем в любой другой развитой демократической стране.

По официальны данным, с 1975 по 1985 гг. индекс Джини для США вырос с 39,7 до 41,9 пункта, тогда как для Великобритании, Нидерландов, Франции, Германии, Швеции и Финляндии показатель находился в диапазоне 20-30 пунктов.

Но, как говорят ученые, сравнивать данные индекса в разных странах не совсем правильно, так как они являются неоднородными и в разных странах измерения осуществляются различными методами.

Тем не менее сейчас индекс Джини в США постепенно приближается к 50 пунктам.

Источник

13.10.2015 12:09

Неравное распределение богатства становится все более популярной темой для обсуждения в научных кругах. Некоторые экономисты считают, что рост неравенства может уничтожить нынешнюю модель экономики, основанную на потреблении.

В период 1914-1950 гг. в мире было зафиксировано беспрецедентное снижение неравенства доходов, но этот процесс остановился.

Во второй половине XX века дифференциация заработной платы между теми, кто имеет доступ к знаниям и технологиями, и теми, кто не обладает достаточной квалификацией, быстро растет.

По мере роботизации экономики и ее перехода к новым технологиям разница между богатыми и бедными только увеличивается, и она продолжит расти.

Увеличение неравенства объясняет, почему спрос, традиционно поддерживающий темпы роста в странах с развитой экономикой, уже недостаточен, чтобы просто обеспечить экономическое восстановление.

Самое странное, что борьба с неравенством ограничивается по большей части только лозунгами. Распределение богатства за счет низких процентных ставок больше не работает, мы это видим на примере Европы и США.

Проблема растущего неравенства в США остро стоит уже по меньшей мере 30 лет, а после кризиса она лишь усилилась. Последствия, к которым это неравенство ведет, могут быть самыми непредсказуемыми.

Все популярнее становится мнение о том, что печатный станок после краха фондовых индексов в 2008 г. был запущен с одной лишь целью - вернуть капиталы верхушки в исходное положение.

Каких-то других объяснений, в принципе, и нет, поскольку спустя шесть лет стало очевидно, что QE не работает и работать не может. Экономические проблемы носят структурный характер, и связан он во многом как раз с ростом неравенства. Эту проблему очень подробно разбирает в своей книге "Цена неравенства" лауреат Нобелевской премии по экономике Джозеф Стиглиц.

ЦитатаКак пишет Томас Пикетти, экономист, эксперт по вопросам неравенства и автор книги "Капитал в XXI веке", сегодня уровень неравенства в США выше, чем в Древнем Риме, в царской России, в современном Египте, Тунисе или Йемене, и даже выше, чем во времена рабства в колониальной Америке.

Для тех, кто зарабатывает на жизнь, уровень неравенства в США, вероятно, самый высокий, чем в любом сообществе за всю историю, пишет Пикетти.

Другими словами, в далеком прошлом в какой-нибудь стране уровень неравенства между безработным гражданином и королем мог быть выше, чем между современным безработным американцем и владельцем крупной корпорации.

Но уровень неравенства между работающим американцем и американским олигархом самый высокий в истории.

Ситуацию с неравенством уже давно принято называть 1% и 99%, то есть общество разделено на 1% самых богатых, которые постоянно становятся еще богаче, и 99% остальных, из которых эти богатые выкачивают деньги.

В США, кстати, ситуация начала стремительно ухудшаться со второй половины 80-х гг. прошлого века.

Сейчас одна тысячная населения США, в которую входят богатейшие граждане, владеет 22% всего американского богатства. Примерно такая же доля приходится на 90% жителей Соединенных Штатов, свидетельствуют данные Bank of America Merrill Lynch.

При этом текущее положение не является худшим: в 1929 г., когда в США началась Великая депрессия, 90% населения страны владели всего лишь 16% всего богатства. Бюро переписи населения США оценивает неравенство в США с помощью коэффициента Джини.

ЦитатаИндекс Джини - статистический показатель, свидетельствующий о степени расслоения общества данной страны или региона по отношению к какому-либо изучаемому признаку, в котором 0 – это идеальное равенство по уровню дохода, а 100 – максимальное неравенство.

Глобальный индекс Джини вырос с 49 пунктов в 1820 г. до 66 пунктов в 2000 г. При этом падение в доходах появилось не из-за увеличения пропасти между богатыми и бедными внутри стран. Неравенство немного менялось в течение 130 лет до 1950 г., а потом резко упало в период с 1950 по 1980 гг., в исследовании этот период называется эгалитарной революцией. С 1980 г. индекс вновь стал подниматься до уровня 1820 г.

Статистика ведется с 1957 г. В 1968 г. индекс упал до 38,6 пункта, что является минимумом за всю историю, а затем он начал неуклонно расти.

Исследования показывают, что в США неравенство доходов больше, чем в любой другой развитой демократической стране.

По официальны данным, с 1975 по 1985 гг. индекс Джини для США вырос с 39,7 до 41,9 пункта, тогда как для Великобритании, Нидерландов, Франции, Германии, Швеции и Финляндии показатель находился в диапазоне 20-30 пунктов.

Но, как говорят ученые, сравнивать данные индекса в разных странах не совсем правильно, так как они являются неоднородными и в разных странах измерения осуществляются различными методами.

Тем не менее сейчас индекс Джини в США постепенно приближается к 50 пунктам.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

AB InBev и SABMiller договорились о слиянии

13.10.2015 12:40

Крупнейшая пивоваренная компания в мире Anheuser-Busch InBev приобретает второго по размерам производителя пива SABMiller за 69 млрд фунтов стерлингов ($104 млрд). Объединенный пивоваренный гигант будет занимать доминирующее положение на мировом рынке пива.

Anheuser-Busch InBev (AB InBev), пивоваренная корпорация со штаб-квартирой в бельгийском Левене, и SABMiller (South African Breweries – Miller), британская пивоваренная компания со штаб-квартирой в Лондоне, договорились о слиянии. Штаб-квартира объединенной компании останется в Бельгии.

Anheuser-Busch InBev выкупит акции SABMiller по цене £44 за акцию ($67,63). Это предложение на 50% выше цены, по которым акции SABMiller торговались 14 сентября 2015 г. – за день до того, как появились сведения о возможном слиянии двух компаний. Условия соглашения допускают возможность частичной оплаты AB InBev ценными бумагами при покупке около 41% акций SABMiller.

В общей сложности AB InBev заплатит за поглощение SABMiller 69 млрд фунтов ($104,4 млрд). Это самая крупная сделка по слиянию и поглощению (M&A) в 2015 г. и 6-я по величине в истории (после сделки по слиянию Altria Group и Philip Morris International в $111,3 млрд). По предварительным оценкам, капитализация объединенной компании, составит $250 млрд, компания будет контролировать до 1/3 всего мирового рынка пива.

Кроме того, по ряду оценок, после завершения процесса слияния объединенная компания с такими пивными марками, как Budweiser, Corona, Grolsch, Pilsner Urquell, Stella Artois, и ряд др., станет одной из крупнейших в мире по прибылям в потребительском сегменте. В частности, по оценкам аналитиков BNP Paribas, в 2016 г. совокупный объем прибыли до уплаты налогов составит $25 млрд. В BNP Paribas также отмечают, что пивоваренный гигант будет занимать ведущие позиции в 24 из 30 стран мира, которые являются крупнейшими по объемам продаж пива.

Как отмечается в пресс-релизах компаний, достигнутое соглашение о слиянии является предварительным. Руководство компаний договорилось о продолжении переговоров по окончательному оформлению сделки до 28 октября. Согласно уже достигнутым договоренностям, в случае если AB InBev не сможет получить одобрение на заключение сделки от регуляторов и акционеров компании, бельгийская компания выплатит SABMiller $3 млрд.

Слухи о возможном слиянии AB InBev и SABMiller появлялись и исчезали в течение многих лет. Ряд экспертов отметили, что в итоге в SABMiller все же решили согласиться на поглощение со стороны AB InBev из-за ухудшения потребительского спроса в развивающихся странах, а также перспектив подорожания заемных средств для британской компании. На этом фоне в течение 2015 г. акции SABMiller потеряли примерно 20%.

Источник

13.10.2015 12:40

Крупнейшая пивоваренная компания в мире Anheuser-Busch InBev приобретает второго по размерам производителя пива SABMiller за 69 млрд фунтов стерлингов ($104 млрд). Объединенный пивоваренный гигант будет занимать доминирующее положение на мировом рынке пива.

Anheuser-Busch InBev (AB InBev), пивоваренная корпорация со штаб-квартирой в бельгийском Левене, и SABMiller (South African Breweries – Miller), британская пивоваренная компания со штаб-квартирой в Лондоне, договорились о слиянии. Штаб-квартира объединенной компании останется в Бельгии.

Anheuser-Busch InBev выкупит акции SABMiller по цене £44 за акцию ($67,63). Это предложение на 50% выше цены, по которым акции SABMiller торговались 14 сентября 2015 г. – за день до того, как появились сведения о возможном слиянии двух компаний. Условия соглашения допускают возможность частичной оплаты AB InBev ценными бумагами при покупке около 41% акций SABMiller.

В общей сложности AB InBev заплатит за поглощение SABMiller 69 млрд фунтов ($104,4 млрд). Это самая крупная сделка по слиянию и поглощению (M&A) в 2015 г. и 6-я по величине в истории (после сделки по слиянию Altria Group и Philip Morris International в $111,3 млрд). По предварительным оценкам, капитализация объединенной компании, составит $250 млрд, компания будет контролировать до 1/3 всего мирового рынка пива.

Кроме того, по ряду оценок, после завершения процесса слияния объединенная компания с такими пивными марками, как Budweiser, Corona, Grolsch, Pilsner Urquell, Stella Artois, и ряд др., станет одной из крупнейших в мире по прибылям в потребительском сегменте. В частности, по оценкам аналитиков BNP Paribas, в 2016 г. совокупный объем прибыли до уплаты налогов составит $25 млрд. В BNP Paribas также отмечают, что пивоваренный гигант будет занимать ведущие позиции в 24 из 30 стран мира, которые являются крупнейшими по объемам продаж пива.

Как отмечается в пресс-релизах компаний, достигнутое соглашение о слиянии является предварительным. Руководство компаний договорилось о продолжении переговоров по окончательному оформлению сделки до 28 октября. Согласно уже достигнутым договоренностям, в случае если AB InBev не сможет получить одобрение на заключение сделки от регуляторов и акционеров компании, бельгийская компания выплатит SABMiller $3 млрд.

Слухи о возможном слиянии AB InBev и SABMiller появлялись и исчезали в течение многих лет. Ряд экспертов отметили, что в итоге в SABMiller все же решили согласиться на поглощение со стороны AB InBev из-за ухудшения потребительского спроса в развивающихся странах, а также перспектив подорожания заемных средств для британской компании. На этом фоне в течение 2015 г. акции SABMiller потеряли примерно 20%.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

В Британии вновь зафиксирована дефляция

13.10.2015 21:31

По данным Национальной статистической службы Великобритании, в сентябре 2015 г. в британской экономике было отмечено снижение потребительских цен.

Согласно опубликованным данным в сентябре индекс CPI в Британии снизился на 0,1% в годовом исчислении. Месяцем ранее, в августе, была отмечена стагнация в ценах – индекс CPI остался на прежнем уровне. В апреле 2015 г. потребительские цены в Великобритании уже показывали снижение на 0,1% по отношению к аналогичному периоду прошлого года.

Среди основных факторов, которые привели к возобновлению дефляционных тенденций в британской экономике, отмечаются замедление рост цен на одежду, а также продолжение снижения цен на бензин.

На валютном рынке была отмечена заметно негативная реакция на вышедшие данные. Котировки британской валюты упали с уровня $1,5378 до значений в районе $1,5256 за фунт.

Вышедшие данные также, скорее всего, окажут давление на Банк Англии. Британский ЦБ, как и ФРС США, до недавнего времени активно сигнализировал о скором начале повышения процентных ставок.

Однако из-за ослабления экономической активности как ввиду внутренних, так и внешних факторов, оба ЦБ оказались в заложниках своей прежней риторики. Чиновники заговорили о том, что ужесточение монетарной политики может быть отложено на более поздний срок.

Источник

13.10.2015 21:31

По данным Национальной статистической службы Великобритании, в сентябре 2015 г. в британской экономике было отмечено снижение потребительских цен.

Согласно опубликованным данным в сентябре индекс CPI в Британии снизился на 0,1% в годовом исчислении. Месяцем ранее, в августе, была отмечена стагнация в ценах – индекс CPI остался на прежнем уровне. В апреле 2015 г. потребительские цены в Великобритании уже показывали снижение на 0,1% по отношению к аналогичному периоду прошлого года.

Среди основных факторов, которые привели к возобновлению дефляционных тенденций в британской экономике, отмечаются замедление рост цен на одежду, а также продолжение снижения цен на бензин.

На валютном рынке была отмечена заметно негативная реакция на вышедшие данные. Котировки британской валюты упали с уровня $1,5378 до значений в районе $1,5256 за фунт.

Вышедшие данные также, скорее всего, окажут давление на Банк Англии. Британский ЦБ, как и ФРС США, до недавнего времени активно сигнализировал о скором начале повышения процентных ставок.

Однако из-за ослабления экономической активности как ввиду внутренних, так и внешних факторов, оба ЦБ оказались в заложниках своей прежней риторики. Чиновники заговорили о том, что ужесточение монетарной политики может быть отложено на более поздний срок.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

Goldman Sachs: мир накрыла третья волна кризиса

13.10.2015 19:37

Развивающиеся рынки столкнулись не просто с рыночным "разгромом", это началась третья волна мирового финансового кризиса, считают в Goldman Sachs.

"Увеличение неопределенности, поступающей из стран с формирующейся рыночной экономикой, более низкие цены на товары и потенциально более высокие процентные ставки в США поднимают новые опасения по поводу устойчивого роста цен на активы, а это означает новую волну мирового финансового кризиса", — говорится в сообщении Goldman.

Спад на развивающихся рынках, совпавший с обрушением цен на сырье, следует за этапом в США, спровоцировавшим кризис 2008-2009 гг., и европейским этапом долгового кризиса.

Опасения, связанные с возможностью повышения ставки Федеральной резервной системы США, впервые за девять лет привели к масштабному оттоку средств с развивающихся рынков, в том числе в Азии.

Но сентябрьское заседание ФРС, когда ставки были сохранены на прежнем уровне, удивило многих, и большинство аналитиков говорят, что ставки будут повышены в лучшем случае в следующем году.

Это помогло стабилизировать фондовый и валютный рынки, но некоторые считают, что это всего лишь временная отсрочка.

Одной из причин беспокойства Goldman является рост кредиторской задолженности по всему миру из-за низких ставок. Вероятно, этот фактор препятствует будущему экономическому росту.

Из-за экономических проблем растет риск сохранения низких процентных ставок на постоянной основе и падения доходности активов. Но в Goldman говорят, что эти опасения преувеличены.

"Большая часть слабости развивающихся рынков и Китая, вероятно, отражает изменение баланса экономического роста, а не структурное изменение, — говорят аналитики инвестиционной компании. – В то время как для максимального эффекта, вероятно, потребуется время (как это было во время американской волны, а затем во время европейской), это должно привести к раскручиванию экономических дисбалансов, обеспечивая платформу для "нормализации" экономической деятельности, прибыли и процентных ставок".

Но когда дело доходит до доходности акционерного капитала, ожидания не очень радужные. Не исключено, что развивающиеся рынки не смогут вернуть "весь утраченный блеск".

Судя по всему, основные преимущества во время нового восстановления получат фондовые рынки развитых стран и потребители, а не развивающиеся страны и производители. И этот тренд будет продолжаться.

Некоторые вообще не уверены, что на развивающихся рынках возможно восстановление экономики. Deutsche Asset and Wealth Management ранее сообщила, что сокращение темпов роста усугубляется отсутствием структурных реформ за последние 10 лет.

"Ультраэкспансионистская денежно-кредитная политика в развитых экономиках побудила многих инвесторов вкладывать средства в развивающиеся рынки, в частности потому, что они предложили преимущества по процентной ставке, — считают в Deutsche. — В действительности, однако, эта благоприятная среда финансирования просто помогла развивающимся рынкам завуалировать свою растущую экономическую слабость".

Компании на развивающихся рынках сталкиваются не только с высокой долговой нагрузкой, но и с обременительными процентными платежами на фоне слабого экономического роста.

Это означает рост невозврата кредитов и новую волную банкротств. Сочетание высоких инвестиционных ставок, увеличения задолженности и снижения темпов роста сделало развивающиеся страны гораздо более уязвимыми, чем раньше.

Источник

13.10.2015 19:37

Развивающиеся рынки столкнулись не просто с рыночным "разгромом", это началась третья волна мирового финансового кризиса, считают в Goldman Sachs.

"Увеличение неопределенности, поступающей из стран с формирующейся рыночной экономикой, более низкие цены на товары и потенциально более высокие процентные ставки в США поднимают новые опасения по поводу устойчивого роста цен на активы, а это означает новую волну мирового финансового кризиса", — говорится в сообщении Goldman.

Спад на развивающихся рынках, совпавший с обрушением цен на сырье, следует за этапом в США, спровоцировавшим кризис 2008-2009 гг., и европейским этапом долгового кризиса.

Опасения, связанные с возможностью повышения ставки Федеральной резервной системы США, впервые за девять лет привели к масштабному оттоку средств с развивающихся рынков, в том числе в Азии.

Но сентябрьское заседание ФРС, когда ставки были сохранены на прежнем уровне, удивило многих, и большинство аналитиков говорят, что ставки будут повышены в лучшем случае в следующем году.

Это помогло стабилизировать фондовый и валютный рынки, но некоторые считают, что это всего лишь временная отсрочка.

Одной из причин беспокойства Goldman является рост кредиторской задолженности по всему миру из-за низких ставок. Вероятно, этот фактор препятствует будущему экономическому росту.

Из-за экономических проблем растет риск сохранения низких процентных ставок на постоянной основе и падения доходности активов. Но в Goldman говорят, что эти опасения преувеличены.

"Большая часть слабости развивающихся рынков и Китая, вероятно, отражает изменение баланса экономического роста, а не структурное изменение, — говорят аналитики инвестиционной компании. – В то время как для максимального эффекта, вероятно, потребуется время (как это было во время американской волны, а затем во время европейской), это должно привести к раскручиванию экономических дисбалансов, обеспечивая платформу для "нормализации" экономической деятельности, прибыли и процентных ставок".

Но когда дело доходит до доходности акционерного капитала, ожидания не очень радужные. Не исключено, что развивающиеся рынки не смогут вернуть "весь утраченный блеск".

Судя по всему, основные преимущества во время нового восстановления получат фондовые рынки развитых стран и потребители, а не развивающиеся страны и производители. И этот тренд будет продолжаться.

Некоторые вообще не уверены, что на развивающихся рынках возможно восстановление экономики. Deutsche Asset and Wealth Management ранее сообщила, что сокращение темпов роста усугубляется отсутствием структурных реформ за последние 10 лет.

"Ультраэкспансионистская денежно-кредитная политика в развитых экономиках побудила многих инвесторов вкладывать средства в развивающиеся рынки, в частности потому, что они предложили преимущества по процентной ставке, — считают в Deutsche. — В действительности, однако, эта благоприятная среда финансирования просто помогла развивающимся рынкам завуалировать свою растущую экономическую слабость".

Компании на развивающихся рынках сталкиваются не только с высокой долговой нагрузкой, но и с обременительными процентными платежами на фоне слабого экономического роста.

Это означает рост невозврата кредитов и новую волную банкротств. Сочетание высоких инвестиционных ставок, увеличения задолженности и снижения темпов роста сделало развивающиеся страны гораздо более уязвимыми, чем раньше.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,923

Читатели: 1

Цитата: Mirotvorets от 13.10.2015 22:37:15То ли я недостаточно ясно высказал свою мысль, либо Вы невнимательно прочитали.

Еще раз сформулирую свою позицию.

Спасибо.

Вы тоже не заметили мой вопрос - зачем нужен ссудный процент? Каков его функционал в экономике?

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,071

Читатели: 54

Индекс крупнейшей биржи Латинской Америки рухнул почти на 4 процента

02:16 14.10.2015

МЕХИКО, 14 окт — РИА Новости. Индекс Bovespa фондовой биржи бразильского Сан-Паулу — крупнейшей в Латинской Америке — обрушился во вторник на 3,99%, передает мексиканский портал El Economista.

Это стало худшим дневным падением индекса с прошлого декабря. Причем, до обрушения показатели демонстрировали стабильный рост в течение девяти сессий подряд, после чего произошло резкое падение на фоне снижения стоимости активов крупнейшей горнодобывающей компании Vale и нефтяного гиганта Petrobras. Падение Vale достигло 10% — худшего ежедневного показателя с октября 2008 года. За день упала и национальная валюта Бразилии реал, снизившись по отношению к доллару почти на 3,6%, что стало худшим показателем с сентября 2011 года.

Бразилия переживает сейчас серьезный финансово-экономический кризис. Недавно международное рейтинговое агентство Standard&Poor's (S&P) понизило суверенный кредитный рейтинг страны до уровня "мусорного", отметив при этом стремление правительства президента Дилмы Руссефф справиться с растущим долгом и политической нестабильностью. Финансовая ситуация в Бразилии осложнена нежеланием парламента принимать пакет жестких мер бюджетной экономии, включающий повышение налогов, предложенный правительством.

РИА Новости

02:16 14.10.2015

МЕХИКО, 14 окт — РИА Новости. Индекс Bovespa фондовой биржи бразильского Сан-Паулу — крупнейшей в Латинской Америке — обрушился во вторник на 3,99%, передает мексиканский портал El Economista.

Это стало худшим дневным падением индекса с прошлого декабря. Причем, до обрушения показатели демонстрировали стабильный рост в течение девяти сессий подряд, после чего произошло резкое падение на фоне снижения стоимости активов крупнейшей горнодобывающей компании Vale и нефтяного гиганта Petrobras. Падение Vale достигло 10% — худшего ежедневного показателя с октября 2008 года. За день упала и национальная валюта Бразилии реал, снизившись по отношению к доллару почти на 3,6%, что стало худшим показателем с сентября 2011 года.

Бразилия переживает сейчас серьезный финансово-экономический кризис. Недавно международное рейтинговое агентство Standard&Poor's (S&P) понизило суверенный кредитный рейтинг страны до уровня "мусорного", отметив при этом стремление правительства президента Дилмы Руссефф справиться с растущим долгом и политической нестабильностью. Финансовая ситуация в Бразилии осложнена нежеланием парламента принимать пакет жестких мер бюджетной экономии, включающий повышение налогов, предложенный правительством.

РИА Новости

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +322.35

Регистрация: 05.06.2010

Сообщений: 19,907

Читатели: 8

Регистрация: 05.06.2010

Сообщений: 19,907

Читатели: 8

Цитата: Duke Nuken от 13.10.2015 22:57:21Спасибо.

Вы тоже не заметили мой вопрос - зачем нужен ссудный процент? Каков его функционал в экономике?

Кредит в экономике является ускорителем развития рентабельных производств. Без кредита расширение их производства осуществлялось бы только за счет прибыли, то есть медленно. Соответственно ссудный процент является мерой отсечения - те производства которые не могут его платить отсекаются от кредита - и замедляются или банкротятся ( если уже отягощены долгами ). Таким образом ссудный процент играет роль бритвы, отсекающей отмирающие нерентабельные производства, продукция которых перестала пользоваться спросом и приносить достаточную прибыль. Это санитар экономики, обрекающий слабых и заболевших на быстрое вымирание.

Ссудный процент имеет обратную связь - когда экономика в целом слабо растет, то он уменьшается, когда бурно растет - повышается.

Ссудный процент состоит из трех составляющих - страховка невозврата кредита, собственные издержки банка, и прибыль инвесторов на вложенный капитал.

Сейчас на ветке:

42,

Модераторов: 0,

Пользователей: 0,

Гостей: 39,

Ботов: 3