Мировой экономический кризис

53,378,452

93,596

Малая Вишера

Карма: -1.88

Регистрация: 12.01.2017

Сообщений: 1,832

Читатели: 1

Регистрация: 12.01.2017

Сообщений: 1,832

Читатели: 1

Цитата: nekto_mamomot от 20.01.2019 17:17:18

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто размести производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Предыдущая статья.

*****

Что же это такое, читатель, твориться? Мы же, вроде, с тобой давеча решили и даже спрогнозировали, что мировая финансовая система вошла в кризис, суровый и беспощадный, а оно, вон, чего делается: индексы-то растут! А может, и нет никакого роста? Хотя, лучше сказать так: «А может, нет никакого кризиса?» Что-то в этом деле много мутного, непонятного. А это значит, что настало самое время для нашего «Стагфляционного обзора», ибо кто кроме него все расставит по полочкам и все разъяснит!

*****

1. Покупали – веселились…

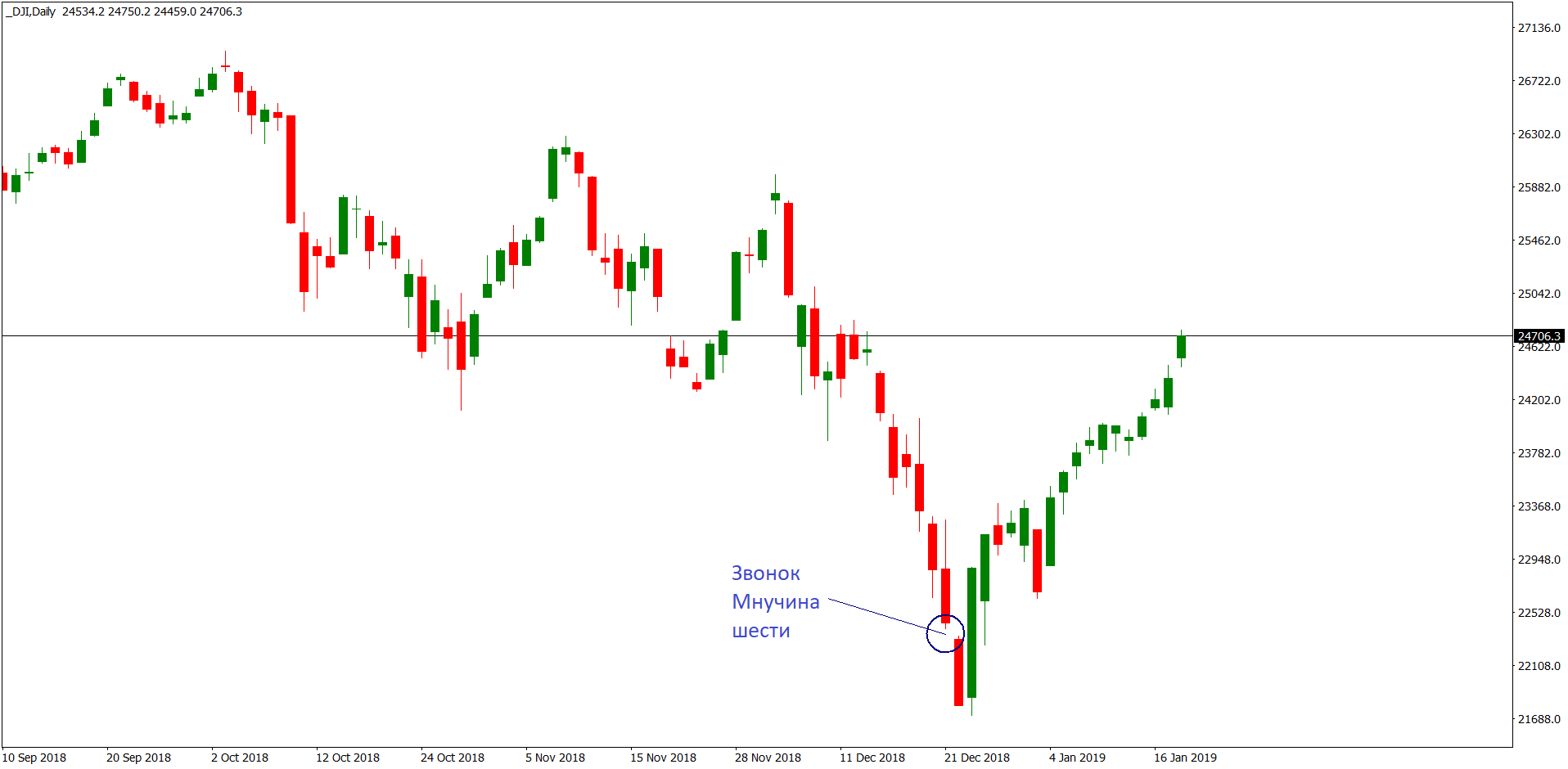

Как припомнит, надеюсь, вдумчивый читатель, всем ростовщикам, спекулянтам и прочим паразитам на западное Рождество целый министр финансов США Мнучин, видимо не отрываясь от расслабления отпуска, поддевая вилочкой устрицу, торжественно сообщил, что, мол, он лично обзвонил руководство шести крупнейших банковских структур Гегемона:Скрытый текст

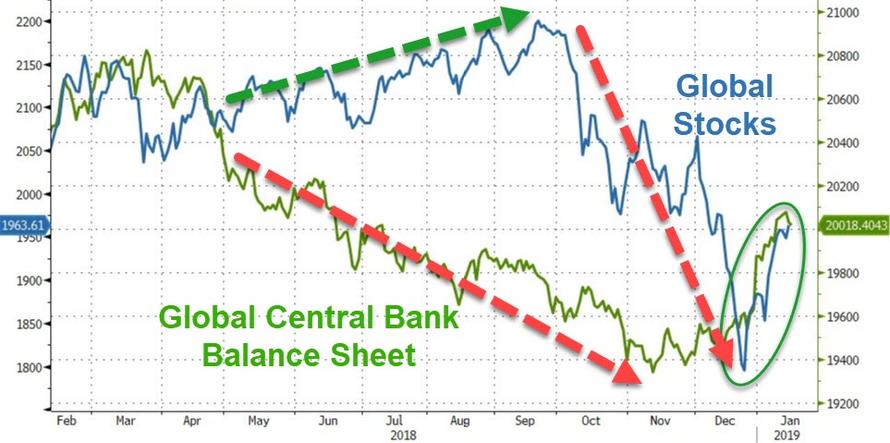

Видимо, статистика по экспорту и импорту настолько напугала монетарные власти Китая, что реакция последовала немедленно:

Как надеюсь, понимает читатель, большая часть ликвидности, которую закачивает «красный печатный станок», утекает на фондовые площадки США и Европы.

Рост именно промпроизводства гибелен для США, нужно продолжать развитие высокотехнологичных отраслей для получения новых патентов и ренты в виде результирующей мощности от мирового производства. Промышленность как конвеер эту ренту и на одну десятую не заменит.

Парадокс в том , что нынешняя республиканская партия она как бы и есть демократическая, а демократическая наоборот республиканская.

В начале 30 годов произошёл обмен названиями. Причина проста - рабовладельческое прошлое было совсем рядом, а на повестке дня стояла задача глобального порабощения людей.

Поэтому надо понимать , что республиканец Трамп, как истинный демократ предлагает жить на свои, даже несмотря что это невозможно при нынешнем уровне потребления в США.

Демократы рабовладельцы спокойны. Собака лает, караван идёт.

Прибыль получается со всего мира. Все пытающиеся отказаться от заключения кабальных договоров и соглашений размазываются в пыль.

Всё остальное информационный шум, интересный недалёким мечтателям ничего не делать, а жить хорошо. И конечно за чужой счёт.

Именно на этих недалёких людях и держится гегемония США в мировой пирамиде эксплуатации.

"Мне плевать на вас ублюдки.

Я анархо-аморал." (С)

Я анархо-аморал." (С)

57 лет

Карма: +229.12

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Цитата: mark.76 от 20.01.2019 18:46:41Рост именно промпроизводства гибелен для США, нужно продолжать развитие высокотехнологичных отраслей для получения новых патентов и ренты в виде результирующей мощности от мирового производства. Промышленность как конвеер эту ренту и на одну десятую не заменит.

Парадокс в том , что нынешняя республиканская партия она как бы и есть демократическая, а демократическая наоборот республиканская.

В начале 30 годов произошёл обмен названиями. Причина проста - рабовладельческое прошлое было совсем рядом, а на повестке дня стояла задача глобального порабощения людей.

Поэтому надо понимать , что республиканец Трамп, как истинный демократ предлагает жить на свои, даже несмотря что это невозможно при нынешнем уровне потребления в США.

Демократы рабовладельцы спокойны. Собака лает, караван идёт.

Прибыль получается со всего мира. Все пытающиеся отказаться от заключения кабальных договоров и соглашений размазываются в пыль.

Всё остальное информационный шум, интересный недалёким мечтателям ничего не делать, а жить хорошо. И конечно за чужой счёт.

Именно на этих недалёких людях и держится гегемония США в мировой пирамиде эксплуатации.

Посмотрим, как США в ближайшее время будет всех "размазывать в пыль"! Без промпроизводства "размазывалка" может не получиться...

Москва

37 лет

Карма: +30.95

Регистрация: 18.02.2011

Сообщений: 13,334

Читатели: 7

Регистрация: 18.02.2011

Сообщений: 13,334

Читатели: 7

Цитата: Mirotvorets от 20.01.2019 20:11:20Вы все куда то в сторону уходите.

́Эффективность от вложений в оборону России в разы выше чем в США, Саудовской Аравии, Британии, Франции или Германии.

Это интегральный показатель.

Если у Вас есть сравнительные данные про средний возраст работников стратегических отраслей в вышеперечисленных странах - выложите пожалуйста и про инженеров-технологов, конструкторов рабочих тоже. Что б было с чем сравнить

Повторю тут снова свою мысль кстати - в пределе, чем выше эффективность целевого вложения средств, тем ниже ВВП, с некоторым нижним пределом, естественно. Верно и обратное - чем ниже эффективность такого вложения, тем выше ВВП. Это утверждение напрямую следует из определения показателя как суммы стоимости всех оказанных услуг и произведённой продукции.

Малая Вишера

Карма: -1.88

Регистрация: 12.01.2017

Сообщений: 1,832

Читатели: 1

Регистрация: 12.01.2017

Сообщений: 1,832

Читатели: 1

Цитата: Foxhound от 21.01.2019 00:04:12Повторю тут снова свою мысль кстати - в пределе, чем выше эффективность целевого вложения средств, тем ниже ВВП, с некоторым нижним пределом, естественно. Верно и обратное - чем ниже эффективность такого вложения, тем выше ВВП. Это утверждение напрямую следует из определения показателя как суммы стоимости всех оказанных услуг и произведённой продукции.

Вот зерно истины начинает проглядывать. Но всю экономику при этом разгоняют именно под рост ввп.

Что хорошо для закрытого СССР и оборонки, то смертельно для России. Границы открыты для движения товаров и услуг - 100% производительного труда, соответственно убыточны. Даже отличные решения типа йотафона , ожидаемо уехали на фабрики в Китай. И так будет с любой инновационной деятельностью в сфере производства, кроме негабарита и прочего нестандарта.

Выход , в системе масштабируемой эксплуатации один - разработка инновационных продуктов и рента с их производства впоследствии. Создавать массовые производства на основе чужих разработок , увы, это работать в первую очередь на ТНК принадлежность коих не имеет значения.

В такой системе производство требуется локальное, лишь для отработки технологий и набора статистики. Затем переход на отработку технологии производства качественно нового продукта.

Вот в такие конкретные центры разработок должно вкладываться не государство, а госмонополии.

Именно это, а не содержание клубов и школы для детей сотрудников и конечно не дыра в виде Сколково , сможет принести доход в будущем. Кадры есть - это те самые технологи и мастера с массовых производств - им как никому другим известны косяки и недоработки в изделиях массового спроса.

Что же касается Сколково, то это ярчайший пример некомпетентности в области инноваций, когда средства улетают в дыру , так как сама схема не подразумевает привлечения квалифицированных кадров, а служит лишь приманкой для разного рода прожектёров, на которых впоследствии можно повесить моральную ответственность за убытки, ну и себя не обидив. Человеческий ресурс в таких структурах сжигается навсегда - прошедшие эту школу всегда будут неэффективны для общества.

"Мне плевать на вас ублюдки.

Я анархо-аморал." (С)

Я анархо-аморал." (С)

Карма: +322.35

Регистрация: 05.06.2010

Сообщений: 19,807

Читатели: 8

Регистрация: 05.06.2010

Сообщений: 19,807

Читатели: 8

Цитата: Foxhound от 21.01.2019 00:04:12Повторю тут снова свою мысль кстати - в пределе, чем выше эффективность целевого вложения средств, тем ниже ВВП, с некоторым нижним пределом, естественно. Верно и обратное - чем ниже эффективность такого вложения, тем выше ВВП. Это утверждение напрямую следует из определения показателя как суммы стоимости всех оказанных услуг и произведённой продукции.

Вообще-то ВВП должен суммировать добавленную стоимость. Сия тайна великая есть как ее считают, но слухи доносят что по сбору соответствующего налога именуемого НДC. Отсюда первый вывод - уклоненные от налога товары и услуги в ВВП не попадают. Вывод второй - внутрифирменные движения полуфабрикатов в ВВП не попадают, соответственно не попадают и не проданные товары. Не знаю, но догадываюсь что МинОбороны НДC оборонке не платит. Отсюда - все госзакупки в ВВП не отражены. Далее ВВП очевидно считается в местных ценах, что делает его несравнимым с ВВП других стран ибо разная ценовая база. Для сравнений нужно пересчитывать ВВП через потоварные взаимные ценовые индексы - разумеется никто этого толком не делает, ибо для этого нужно сопоставлять товары локального производства. То есть чем более локализовано производство тем труднее его сопоставлять с всяким другим иностранным.

Вывод - ВВП это вообще ни о чем, его единственное разумное применение - самооценка по периодам, а также - бюджетный прогноз сбора налогов. Все межстрановые сравнения ВВП - чистое шарлатанство ибо подразумевают равенство в них цен на все товары и услуги, что даже в одной стране не бывает.

А в принципе да - чем выше производительность тем ниже цены, а значит ниже ВВП. То есть ВВП это показатель обратный производительной экономике и годный лишь для многопередельного ручного труда типа кооперации мануфактур, да и то лишь местного применения.

Отредактировано: Поверонов - 21 янв 2019 21:23:56

Москва

62 года

Карма: +310.01

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Цитата: Поверонов от 21.01.2019 09:30:08Вообще-то ВВП должен суммировать добавленную стоимость. Сия тайна великая есть как ее считают, но слухи доносят что по сбору соответствующего налога именуемого НДП. Отсюда первый вывод - уклоненные от налога товары и услуги в ВВП не попадают. Вывод второй - внутрифирменные движения полуфабрикатов в ВВП не попадают, соответственно не попадают и не проданные товары. Не знаю, но догадываюсь что МинОбороны НДП оборонке не платит. Отсюда - все госзакупки в ВВП не отражены. Далее ВВП очевидно считается в местных ценах, что делает его несравнимым с ВВП других стран ибо разная ценовая база. Для сравнений нужно пересчитывать ВВП через потоварные взаимные ценовые индексы - разумеется никто этого толком не делает, ибо для этого нужно сопоставлять товары локального производства. То есть чем более локализовано производство тем труднее его сопоставлять с всяким другим иностранным.

Вывод - ВВП это вообще ни о чем, его единственное разумное применение - самооценка по периодам, а также - бюджетный прогноз сбора налогов. Все межстрановые сравнения ВВП - чистое шарлатанство ибо подразумевают равенство в них цен на все товары и услуги, что даже в одной стране не бывает.

А в принципе да - чем выше производительность тем ниже цены, а значит ниже ВВП. То есть ВВП это показатель обратный производительной экономике и годный лишь для многопередельного ручного труда типа кооперации мануфактур, да и то лишь местного применения.

Совершенно верно, камрад!

Добавлю: второе назначение этого безумного, совершенно академического индекса в том, чтобы при аншлюсе очередной территории в первые годы показывать бешеный его рост за счёт накачки новой жертвы кредитами, создавая для тупых лошков образ "экономического тигра".

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

46 лет

Карма: +0.02

Регистрация: 29.01.2009

Сообщений: 66

Читатели: 1

Регистрация: 29.01.2009

Сообщений: 66

Читатели: 1

Рухнувшее

Доброго времени суток, уважаемые!

Сегодня мы раскрываем новую книжку. Она повествует нам о недавней, но всё же уже истории.

Автор её – Адам Туз – историк, профессор знаменитых британских и американских университетов. Он получил известность своими исследованиями экономик начала прошлого века, ну а теперь вот обратился к более современным реалиям.

Книжка называется Crashed, что можно перевести как "разбитый", "сломанный". Поскольку речь пойдёт об экономике, я бы перевёл это как "рухнувшее". Подзаголовок гласит: "как десятилетие финансовых кризисов изменило мир". Книга вышла совсем недавно, прошлым летом. Русского перевода пока нет. Вообще, я думал, что чтиво будет довольно лёгким, популярным но был огорошен томом в семьсот страниц, пришедшим по почте. Что ж, не боги горшки обжигают. Осилим потихоньку.

Китайский рост вызвал рост спроса на высокорейтинговые ценные бумаги. Американцы, «играя» с процентными ставками ФРС после кризиза 2001 года, с удивлением обнаружили, что этот инструмент финансовой политики теряет свою эффективность: поднятие процентной ставки не привело к сокращению инвестиций и роста частных сбережений – иностранные державы, привязав свои валюты к доллару, не дали этому случиться.

На диаграмме можно увидеть ещё неслабый такой поток средств, идущий из старой в Восточную Европу. Провёрнуто это дело было по большей части через Лондон, где производилось 35 процентов мировых обменных операций. Ещё правительство Тэтчер послужило первопроходцем в ослаблении контроля над банками, и это стало катализатором для подобных процессов в мировом масштабе. Сами банки стали писать правила для контроля над собой же. Теперь много где можно было заниматься рискованными финансовыми операциями, не опасаясь угодить за решётку. Ограничения были ослаблены и касательно необходимости резервировать определённый процент собственного капитала. Если этот процент низок - банки начинают хапать в долг, чтобы отдать сразу, только уже подороже. В итоге в 2007 году соотношение заёмных средств к собственным у ведущих европейских банков стало достигать 50:1.

В еврозоне всё поначалу выглядело не так уж плохо. ЕЦБ, пользуясь независимостью, надёжно держал инфляцию под контролем. Но вот деньги давал грекам на тех же условиях, что и немцам. При этом у греков были проблемы с госфинансами ещё до входа в еврозону, а уж когда и немцы с французами нарушили финансовую дисциплину, прописанную в Пакте Роста и Стабильности, то что уж говорить.

Ну что сказать... Хорошее, годное начало. Автор разбирается и в финансах, и в политике. Это очень редко случается! Более того, трудно заподозрить его в русофобии ангажированности, и его огрехи можно списать на выбор источников. Эру расцвета глобализации он совершенно правильно интерпретирует как апофеоз жадности и самодовольства западных элит, в которых доминирующую роль играли и продолжают играть жирные коты с Уолл-Стрит, лондонского Сити и их подельники. Европейская безалаберность и бесхребетность показаны во всей красе. Приятно читать точность формулировок, живописно прописанные детали и разоблачения газетных мифов. Надеюсь, Адам не разочарует и в дальнейшем рассказе.

Доброго времени суток, уважаемые!

Сегодня мы раскрываем новую книжку. Она повествует нам о недавней, но всё же уже истории.

Автор её – Адам Туз – историк, профессор знаменитых британских и американских университетов. Он получил известность своими исследованиями экономик начала прошлого века, ну а теперь вот обратился к более современным реалиям.

Книжка называется Crashed, что можно перевести как "разбитый", "сломанный". Поскольку речь пойдёт об экономике, я бы перевёл это как "рухнувшее". Подзаголовок гласит: "как десятилетие финансовых кризисов изменило мир". Книга вышла совсем недавно, прошлым летом. Русского перевода пока нет. Вообще, я думал, что чтиво будет довольно лёгким, популярным но был огорошен томом в семьсот страниц, пришедшим по почте. Что ж, не боги горшки обжигают. Осилим потихоньку.

Скрытый текст

Китайский рост вызвал рост спроса на высокорейтинговые ценные бумаги. Американцы, «играя» с процентными ставками ФРС после кризиза 2001 года, с удивлением обнаружили, что этот инструмент финансовой политики теряет свою эффективность: поднятие процентной ставки не привело к сокращению инвестиций и роста частных сбережений – иностранные державы, привязав свои валюты к доллару, не дали этому случиться.

Скрытый текст

На диаграмме можно увидеть ещё неслабый такой поток средств, идущий из старой в Восточную Европу. Провёрнуто это дело было по большей части через Лондон, где производилось 35 процентов мировых обменных операций. Ещё правительство Тэтчер послужило первопроходцем в ослаблении контроля над банками, и это стало катализатором для подобных процессов в мировом масштабе. Сами банки стали писать правила для контроля над собой же. Теперь много где можно было заниматься рискованными финансовыми операциями, не опасаясь угодить за решётку. Ограничения были ослаблены и касательно необходимости резервировать определённый процент собственного капитала. Если этот процент низок - банки начинают хапать в долг, чтобы отдать сразу, только уже подороже. В итоге в 2007 году соотношение заёмных средств к собственным у ведущих европейских банков стало достигать 50:1.

Скрытый текст

Скрытый текст

Если будет опасно приобретать имущество и делать сбережения, кто захочет рисковать? (с) ГИПЕРИД

Карма: +432.41

Регистрация: 04.11.2010

Сообщений: 4,346

Читатели: 4

Регистрация: 04.11.2010

Сообщений: 4,346

Читатели: 4

Цитата: Поверонов от 21.01.2019 09:30:08Вообще-то ВВП должен суммировать добавленную стоимость. Сия тайна великая есть как ее считают, но слухи доносят что по сбору соответствующего налога именуемого НДП. Отсюда первый вывод - уклоненные от налога товары и услуги в ВВП не попадают. Вывод второй - внутрифирменные движения полуфабрикатов в ВВП не попадают, соответственно не попадают и не проданные товары. Не знаю, но догадываюсь что МинОбороны НДП оборонке не платит. Отсюда - все госзакупки в ВВП не отражены. Далее ВВП очевидно считается в местных ценах, что делает его несравнимым с ВВП других стран ибо разная ценовая база. Для сравнений нужно пересчитывать ВВП через потоварные взаимные ценовые индексы - разумеется никто этого толком не делает, ибо для этого нужно сопоставлять товары локального производства. То есть чем более локализовано производство тем труднее его сопоставлять с всяким другим иностранным.

Вывод - ВВП это вообще ни о чем, его единственное разумное применение - самооценка по периодам, а также - бюджетный прогноз сбора налогов. Все межстрановые сравнения ВВП - чистое шарлатанство ибо подразумевают равенство в них цен на все товары и услуги, что даже в одной стране не бывает.

А в принципе да - чем выше производительность тем ниже цены, а значит ниже ВВП. То есть ВВП это показатель обратный производительной экономике и годный лишь для многопередельного ручного труда типа кооперации мануфактур, да и то лишь местного применения.

Методика расчета ВВП есть в интернете и никакой тайны в том нет.

Что такое НДП непонятно. Есть НДС и НДПИ.

Для расчета ВВП в серой экономике есть методики позволяющие через косвенные показатели оценить ее достаточно точно.

Есть понятие промежуточного потребления учитывающие продукты произведенные не для конечного потребления а как комплектующие.

ВВП по ППС вполне годный, хотя и не идеальный показатель.

А другого то нет.

Можно еще прокрутить к нему объем заимствований, можно еще чего.

Но основа вполне годная.

Отредактировано: Mirotvorets - 21 янв 2019 20:27:09

Москва

62 года

Карма: +310.01

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Цитата: Mirotvorets от 21.01.2019 14:48:44Методика расчета ВВП есть в интернете и никакой тайны в том нет.

Что такое НДП непонятно. Есть НДС и НДПИ.

Для расчета ВВП в серой экономике есть методики позволяющие через косвенные показатели оценить ее достаточно точно.

Есть понятие промежуточного потребления учитывающие продукты произведенные не для конечного потребления а как комплектующие.

ВВП по ППС вполне годный, хотя и не идеальный показатель.

А другого то нет.

Можно еще прокрутить к нему объем заимствований, можно еще чего.

Но основа вполне годная.

Дело же не в этих методиках "точного расчёта числа ангелов на острие иглы", а в совсем другом.

Если американская проститутка получает 500 долларов за сеанс, а её китайская коллега 5, то было бы очень странно предполагать, что вклад второй в реальную экономику в 100 раз меньше.

Кроме того, ещё Авантюрист приводил пример, когда только китайское капитальное строительство, пересчитанное по самым щадящим американским ценам, даёт сумму, раза в три больше, чем номинальный ВВП США.

И ещё не забываем, что взятые долги плюсуются к этому ВВП, что уже полный и окончательный бред.

Поэтому ВВП, если вычесть из него долги, можно использовать только в рамках одной страны для оценки роста, да и то на очень коротком промежутке.

Но лучше — не использовать вовсе.

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

Москва

62 года

Карма: +310.01

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Цитата: Mirotvorets от 21.01.2019 16:30:01Для устранения перекосов цен есть понятие ППС.

Не вижу конструктива, одна эмоциональная критика

Предложите свой метод.

"Эмоциональная"?!

Где это Вы увидели какие-то эмоции? – или так в Вашей методичке написано, "не с чего ходить – обвиняй в эмоциональности"?

Конструктива от меня никто и не требовал, я просто сделал очевидное замечание по поводу отстаивания применения абсолютно безмного, больного, идиотского, бесполезного, искусственного параметра "ВВП".

Вот и всё.

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

Карма: +432.41

Регистрация: 04.11.2010

Сообщений: 4,346

Читатели: 4

Регистрация: 04.11.2010

Сообщений: 4,346

Читатели: 4

Цитата: dmitriк62 от 21.01.2019 18:58:33"Эмоциональная"?!

Где это Вы увидели какие-то эмоции? – или так в Вашей методичке написано, "не с чего ходить – обвиняй в эмоциональности"?

Конструктива от меня никто и не требовал, я просто сделал очевидное замечание по поводу отстаивания применения абсолютно безмного, больного, идиотского, бесполезного, искусственного параметра "ВВП".

Вот и всё.

Вы почему то не хотите понять что экономики стран мира все равно будут сравнивать политики, экономисты и простые люди нраавится кому то это или нет..

ВВП по ППС вполне подходящее мерило.

Молиться на это мерило не стоит и лезть для его роста в кредитную удавку тоже, но тем не менее.

Есть еще - ВНП, уровень благостояния, производитеельность труда, уровень потребления, уровень промпроизводсва и т д. и все они имеют свои достоинства и недостатки

А вообще если смотреть на ВВП в разрезе системы национальных счетов особенно таблицу "затраты-выпуск" - очень много можно почерпнуть полезного и специалисту и обычному человеку интересующемуся вопросами экономики. Это что б не нести дичь в стиле Поверонова

http://www.gks.ru/wp…accounts/# - это данные по России

https://www.bea.gov/…ounts-data - это аналогичные данные по США из первоисточников

Найдете время - загляните по ссылке.

Негоже экономическую ветку уважааемого ресурса (ГА) с которой этот ресурс собственно и начинался превращать в заповедник воинствующего нигилизма и махровой некомпетенции.

Отредактировано: Mirotvorets - 21 янв 2019 21:19:55

Карма: +322.35

Регистрация: 05.06.2010

Сообщений: 19,807

Читатели: 8

Регистрация: 05.06.2010

Сообщений: 19,807

Читатели: 8

Цитата: Mirotvorets от 21.01.2019 19:50:54Вы почему то не хотите понять что экономики стран мира все равно будут сравнивать политики, экономисты и простые люди нраавится кому то это или нет..

ВВП по ППС вполне подходящее мерило.

Молиться на это мерило не стоит и лезть для его роста в кредитную удавку тоже, но тем не менее.

Есть еще - ВНП, уровень благостояния, производитеельность труда, уровень потребления, уровень промпроизводсва и т д. и все они имеют свои достоинства и недостатки

А вообще если смотреть на ВВП в разрезе системы национальных счетов особенно таблицу "затраты-выпуск" - очень много можно почерпнуть полезного и специалисту и обычному человеку интересующемуся вопросами экономики. Это что б не нести дичь в стиле Поверонова

http://www.gks.ru/wp…accounts/# - это данные по России

https://www.bea.gov/…ounts-data - это аналогичные данные по США из первоисточников

Найдете время - загляните по ссылке.

Негоже экономическую ветку уважааемого ресурса (ГА) с которой этот ресурс собственно и начинался превращать в заповедник воинствующего нигилизма и махровой некомпетенции.

То что какие-то данные считаются это бесспорно. Вопрос каким образом они считаются. Если вы взгляните не в таблицы с цифрами, которые вообще-то никому не интересны пока неясно как они рассчитаны, а хотя бы на краткие методики расчетов вы заметите, что большая часть недостающих данных восполняется средне-оценочными, то есть практически произвольными.

А методики сравнений по ППС там вообще не упоминаются, ибо являются такой мистикой, которую и публиковать не решаются.

Москва

62 года

Карма: +310.01

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Цитата: Поверонов от 21.01.2019 22:30:24То что какие-то данные считаются это бесспорно. Вопрос каким образом они считаются. Если вы взгляните не в таблицы с цифрами, которые вообще-то никому не интересны пока неясно как они рассчитаны, а хотя бы на краткие методики расчетов вы заметите, что большая часть недостающих данных восполняется средне-оценочными, то есть практически произвольными.

А методики сравнений по ППС там вообще не упоминаются, ибо являются такой мистикой, которую и публиковать не решаются.

Вы, не иначе, студент ВШЭ, если не считаете признаком вопиющей экономической некомпетенции серьёзное обсуждение идиотизма вроде ВВП...

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

Москва

62 года

Карма: +310.01

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Цитата: Mirotvorets от 21.01.2019 23:07:02Мил человек.

Каждое предприятие ежеквартально сдает отчет.

В каждом муниципалитете есть стат управление сводящее все полученные данные в единую систему, затем это все сводится на уровне субьектов а затем на федеральном уровне.

Это труд огромного количества людей -профессионалов.

Если чего то не известно Вам лично, это не значит что этого нет на самом деле.

Есть статистика по демографии, есть по преступности, есть по образованию, есть по сельскому хозяйству и по многому другому.

Есть статистика и по промпроизводству и по ВВП и по внешней торговле и по инфляции..

Практически вся итоговая информация есть на сайте Росстата.

Естественно там даны сводные данные в целом по федерации или по субьектам ибо более подробно будет слишком громоздко и ненужно.

Есть такая наука - статистика которая за многие годы своего существования разработала методики дающие вполне удовлетворительные результаты.

Не надо уподобляться сторонникам идеи "плоской земли" - основным лозунгам которых является ;" нас всех и во всем дурят"

Следует отметить, что "теория плоской Земли", при всей её... экстравагантности, хотя бы приводит какие-то доводы, в отличие от Всесильного Учения Экономизьма, которое вообще ни на чём не основано, кроме подгонки формул под результат, ещё хлеще, чем в "глобальном потуплении".

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

Малая Вишера

Карма: -1.88

Регистрация: 12.01.2017

Сообщений: 1,832

Читатели: 1

Регистрация: 12.01.2017

Сообщений: 1,832

Читатели: 1

Цитата: dmitriк62 от 22.01.2019 08:53:14Следует отметить, что "теория плоской Земли", при всей её... экстравагантности, хотя бы приводит какие-то доводы, в отличие от Всесильного Учения Экономизьма, которое вообще ни на чём не основано, кроме подгонки формул под результат, ещё хлеще, чем в "глобальном потуплении".

От вас, кроме лозунгов и вскриков про методички, что нибудь будет?

"Мне плевать на вас ублюдки.

Я анархо-аморал." (С)

Я анархо-аморал." (С)

Малая Вишера

Карма: -1.88

Регистрация: 12.01.2017

Сообщений: 1,832

Читатели: 1

Регистрация: 12.01.2017

Сообщений: 1,832

Читатели: 1

Цитата: Поверонов от 22.01.2019 09:02:19Как физик ( в прошлом ) считаю что измерения важны. Но нужно это делать целенаправленно и основательно. Всякое измерение может быть лишь с известной ошибкой. То есть методика измерения должна включать оценку ошибки измерения.

В отношении экономической статистики такие ошибки не оценены - следовательно они ничего не измеряют.

Как физик, по жизни, измерения сами по себе , не имеют значения без физической основы и понимания физического смысла. Точность измерений так же не важна, так как увеличение/уменьшения области заданной порождающими точками не изменит направления вектора движения.

Любой процесс можно рассматривать лишь с течением времени, а значит ошибка есть всегда и более того сама точка отсчёта это уже ошибка.

Статистика , так же имеет смысл не как набор чисел, а как динамический процесс.

Открою вам тайну - современная физика отказывается оценивать ошибки собственных измерений и рассматривает мир через формулы действительные лишь в момент времени в области пространства стремящейся к 0.

А вот экономика вполне себе наглядный пример мироздания для нашего масштаба восприятия, так как подчиняется всё тем же законам передачи сил и их взаимодействия что и любые другие физические объекты любого порядка и масштаба.

Как пример:

Добряк ссылку дал в ядерной ветке.

http://atominfo.ru/newsy/z0011.htm

А вот название их журнала: "Вопросы атомной науки и техники. Cерия: ядерно-реакторные константы"

Вот и думай, нормальные там или нет. Не подорвут, так топливо просрут , о чём и пешется в статье.

Мракобесие.

ПС

Мы на новой парадигме что обсуждаем, с вашим участием?

Отредактировано: mark.76 - 22 янв 2019 09:45:09

"Мне плевать на вас ублюдки.

Я анархо-аморал." (С)

Я анархо-аморал." (С)

Москва

62 года

Карма: +310.01

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Цитата: mark.76 от 22.01.2019 08:57:43От вас, кроме лозунгов и вскриков про методички, что нибудь будет?

Пусть сначала сторонники "плоской экономики" предоставят хоть что-нибудь, кроме лозунгов и вскриков — будет хоть что пообсуждать.

Пока обсуждать нечего...

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

Москва

62 года

Карма: +310.01

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Цитата: mark.76 от 22.01.2019 09:25:58Скрытый текст

Как пример:

Добряк ссылку дал в ядерной ветке.

http://atominfo.ru/newsy/z0011.htm

А вот название их журнала: "Вопросы атомной науки и техники. Cерия: ядерно-реакторные константы"

Вот и думай, нормальные там или нет. Не подорвут, так топливо просрут , о чём и пешется в статье.

Мракобесие.

Да уж, и вот после таких высеров Вы хотите, чтобы Вас кто-то воспринимал всерьёз?!

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

Малая Вишера

Карма: -1.88

Регистрация: 12.01.2017

Сообщений: 1,832

Читатели: 1

Регистрация: 12.01.2017

Сообщений: 1,832

Читатели: 1

Цитата: dmitriк62 от 22.01.2019 10:03:49Да уж, и вот после таких высеров Вы хотите, чтобы Вас кто-то воспринимал всерьёз?!

Ни вам никто, ни вы никому ничего не должны.

Экономика работает по тем же законам экспансии, что и любое другое явление в окружающем нас мире.

Здесь не спорят, а ведут дискуссию представляя аргументы. От вас аргументов не поступает, соответственно нет и дискуссии кроме бессистемных и ничем не обоснованных вскриков.

Верующий?

"Мне плевать на вас ублюдки.

Я анархо-аморал." (С)

Я анархо-аморал." (С)

Москва

62 года

Карма: +310.01

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,303

Читатели: 8

Цитата: mark.76 от 22.01.2019 10:12:32Ни вам никто, ни вы никому ничего не должны.

Экономика работает по тем же законам экспансии, что и любое другое явление в окружающем нас мире.

Здесь не спорят, а ведут дискуссию представляя аргументы. От вас аргументов не поступает, соответственно нет и дискуссии кроме бессистемных и ничем не обоснованных вскриков.

Верующий?

Это от Вас ни разу никакого аргумента не поступало, только выкрики "учение экономикса всесильно, потому что оно истинно!"

Знаете, это как во время дискуссии по теориям Лысенко, П.Л.Капица не счёл возможным вступать в дискуссию с лысенковскими бредоносцами, а просто сказал "ну и как ваша теория объясняет существование девственной плевы?"

Вот я и пытаюсь похоже подходить к этому эконом-идиотизму...

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

Сейчас на ветке:

3,

Модераторов: 0,

Пользователей: 0,

Гостей: 0,

Ботов: 3