Большой передел мира

267,104,073

522,283

Сообщение не найдено!

Сообщение #3946399 не найдено в ветке "Большой передел мира"!

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

4 августа 2016, 10:33

Судебные приставы в Новосибирской области разыскали детей, которых мать вывезла из Франции в Россию, однако, опасаясь неспокойной ситуации в этой стране, не вернула в заранее оговоренный срок, сообщили в УФССП России по региону.

В пресс-службе пояснили, что в управление на исполнение поступил официальный запрос Минобрнауки России на розыск двоих мальчиков, которые были вывезены в Россию из Франции матерью на срок, превышающий оговоренный родителями ранее. В результате женщину с детьми обнаружили на даче в Тогучинском районе региона.

«Гражданка была крайне испугана сложившейся политической обстановкой в республике Франция, в частности бесчинствами религиозных фундаменталистов и беженцев из стран Ближнего Востока. Поделившись опасениями со своим мужем-инвалидом и предложив переехать в Россию, она встретила непонимание и отпор не только от супруга, но и от его ближайших родственников», - приводят приставы объяснения, которые дала им женщина, передает РИА «Новости».

В управлении отметили, что пристав сфотографировал детей, подтвердив заявителям во Франции факт их обнаружения и хорошего физического состояния.

В пресс-службе добавили, что женщина согласилась не препятствовать общению мужа с детьми, однако она продолжает настаивать на его переезде в Россию, пообещав оказать помощь в получении российского гражданства. «Чем завершится история отношений супругов в дальнейшем, решит суд», - добавили в УФССП.

Взгляд

Из Франции в Сибирь бежать начали!

Судебные приставы в Новосибирской области разыскали детей, которых мать вывезла из Франции в Россию, однако, опасаясь неспокойной ситуации в этой стране, не вернула в заранее оговоренный срок, сообщили в УФССП России по региону.

В пресс-службе пояснили, что в управление на исполнение поступил официальный запрос Минобрнауки России на розыск двоих мальчиков, которые были вывезены в Россию из Франции матерью на срок, превышающий оговоренный родителями ранее. В результате женщину с детьми обнаружили на даче в Тогучинском районе региона.

«Гражданка была крайне испугана сложившейся политической обстановкой в республике Франция, в частности бесчинствами религиозных фундаменталистов и беженцев из стран Ближнего Востока. Поделившись опасениями со своим мужем-инвалидом и предложив переехать в Россию, она встретила непонимание и отпор не только от супруга, но и от его ближайших родственников», - приводят приставы объяснения, которые дала им женщина, передает РИА «Новости».

В управлении отметили, что пристав сфотографировал детей, подтвердив заявителям во Франции факт их обнаружения и хорошего физического состояния.

В пресс-службе добавили, что женщина согласилась не препятствовать общению мужа с детьми, однако она продолжает настаивать на его переезде в Россию, пообещав оказать помощь в получении российского гражданства. «Чем завершится история отношений супругов в дальнейшем, решит суд», - добавили в УФССП.

Взгляд

Из Франции в Сибирь бежать начали!

Отредактировано: DeC - 04 авг 2016 12:50:31

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

11:46 04.08.2016

МОСКВА, 4 авг — РИА Новости. В своем докладе по допингу в России Всемирное антидопинговое агентство (WADA) манипулировало данными, пытаясь добиться отстранения российской сборной от участия в Олимпиаде-2016, пишет Australian.

В документ были включены имена спортсменов, против которых не существовало никаких конкретных обвинений в использовании запрещенных препаратов. Как выяснилось позже, допинг-пробы россиян, о которых говорилось в докладе, были разделены на несколько категорий, причем одна из них была "совершенно несерьезной", подчеркивает автор статьи.

"Нас просили вынести решение по российским спортсменам на основе доклада Макларена, не дав нам никаких деталей, разъясняющих, почему эти имена там упоминаются. Теперь же нам сообщают, что там было четыре различных категории. Почему же нам не сказали об этом раньше, в самом начале? Это бардак, и виновато в этом WADA", — приводит издание слова одного из высокопоставленных спортивных чиновников.

По мнению ряда членов МОК, нашумевший доклад WADA имел единственную цель — отстранить всю российскую сборную от Олимпиады в Рио в сжатые сроки. Однако теперь, когда бездоказательность документа стала очевидной, манипуляции WADA были раскрыты, заключает автор статьи.

Ранее независимая комиссия WADA под руководством Ричарда Макларена представила в Торонто итоги расследования о допинге в российском спорте. По его итогам WADA рекомендовало МОК отстранить сборную России от Игр в Рио-де-Жанейро. Исполком МОК 24 июля отказался отстранять россиян от Олимпиады, предоставив международным спортивным федерациям право определять, кто сможет выступить на Играх-2016.

Взгляд

МОСКВА, 4 авг — РИА Новости. В своем докладе по допингу в России Всемирное антидопинговое агентство (WADA) манипулировало данными, пытаясь добиться отстранения российской сборной от участия в Олимпиаде-2016, пишет Australian.

В документ были включены имена спортсменов, против которых не существовало никаких конкретных обвинений в использовании запрещенных препаратов. Как выяснилось позже, допинг-пробы россиян, о которых говорилось в докладе, были разделены на несколько категорий, причем одна из них была "совершенно несерьезной", подчеркивает автор статьи.

"Нас просили вынести решение по российским спортсменам на основе доклада Макларена, не дав нам никаких деталей, разъясняющих, почему эти имена там упоминаются. Теперь же нам сообщают, что там было четыре различных категории. Почему же нам не сказали об этом раньше, в самом начале? Это бардак, и виновато в этом WADA", — приводит издание слова одного из высокопоставленных спортивных чиновников.

По мнению ряда членов МОК, нашумевший доклад WADA имел единственную цель — отстранить всю российскую сборную от Олимпиады в Рио в сжатые сроки. Однако теперь, когда бездоказательность документа стала очевидной, манипуляции WADA были раскрыты, заключает автор статьи.

Ранее независимая комиссия WADA под руководством Ричарда Макларена представила в Торонто итоги расследования о допинге в российском спорте. По его итогам WADA рекомендовало МОК отстранить сборную России от Игр в Рио-де-Жанейро. Исполком МОК 24 июля отказался отстранять россиян от Олимпиады, предоставив международным спортивным федерациям право определять, кто сможет выступить на Играх-2016.

Взгляд

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Москва

62 года

Карма: +23,227.88

Регистрация: 15.07.2009

Сообщений: 31,386

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,386

Читатели: 8

Цитата: Dobryаk от 04.08.2016 10:34:53Я знаю, что у нас кардинальное расхождение во взглядах на немцев: по-Вашему, их разум возмущенный прямо таки завтра вскипит так, что водосточные решетки по улице летать будут, а в моем разумении, немецкие мужики обабившаяся, импотентная политкорректная размазня.

Вот между прочим, я тут довольно долго убеждал камрадов, что никакой революции в Германии быть не может, и что даже армию они восстановить не смогут быстрее, чем за 50 лет (в отличие от ситуации в 30х) - потому что человеческий материл негоден.

Так что никакого расхождения у нас нет!

Я тут просто отметил, что имеется небольшая прослойка весьма решительных людей, многие, кстати, из бывшей ГДР, ну и местные попадаются ещё вполне нормальные.

Но таких вряд ли больше, чем миллион на всю страну, и при наступлении реального кирдыка они, скорее всего, просто уедут кто куда.

Впрочем, исход активного населения из Германии наблюдался все последние 20 лет, уезжали по 100+ тысяч в год и уезжали вовсе не продавщицы из Лидля, а как раз самые активные и недовольные.

Один такой проработал вне Германии больше 10 лет и я его наблюдал вскоре после возвращения в пенаты - вот где была реально резкая критика всего немецкого, куды уж мне...

Как раз моё несогласие с Вами было только в одном - средний человек в Германии - в гораздо большей степени стадный баран, чем интеллигенты из научных кругов (у них просто свои тараканы, но хоть голова на плечах).

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

Самара

Карма: +2,990.57

Регистрация: 16.03.2014

Сообщений: 2,350

Читатели: 18

Регистрация: 16.03.2014

Сообщений: 2,350

Читатели: 18

Иск в прокуратуру Лейпцига подал немецкий адвокат Алексей Данквардт, обвинивший издание Bild в оскорблении русских

Новость 335 0

Новость 335 0

Цитата: ЦитатаИск в прокуратуру Лейпцига подал немецкий адвокат Алексей Данквардт, обвинивший издание Bild в оскорблении русских.

Поводом для действий юриста стала публикация, содержавшая фразы вроде "Русские - это нация мошенников номер один".

"В тот день я случайно увидел эту статью в кафе, она мне сразу бросилась в глаза, то есть там под привязкой того, что речь якобы шла о спорте, содержались высказывания в довольно-таки грубой форме против русских как народа", - рассказал Данквардт.

"Я просто приведу несколько цитат. В первом предложении была такая фраза: "Не только фанаты спорта считают русских лжецами и мошенниками", да, то есть спорт, как бы и ни при чем, во всех сферах жизни мы лжецы и мошенники. А второе предложение было таким: "Русские - это нация мошенников номер один". Это меня возмутило, и в тот же день я сделал заявление на Bild"

По словам Данквардта, ему известно о подаче еще 5 аналогичных исков в разных городах ФРГ. Адвокат еще не решил, будет ли судиться с газетой, и намерен сначала посмотреть, как отреагирует на заявление прокуратура Лейпцига.

Напомним, вчера пользователи соцсетей также уличили политредактора Bild Джулиана Ропске в черпании информации о "российской агрессии на Донбассе" на фейковом сайте ДНР.

Главного редактора билда за алкоголизм на рабочем месте следует снять и отправить мести дворы, а также провести беседу о том, что Германии категорически, ни под каким видом злить русских и Россию нельзя из-за неоднократно испытанного исторического опыта.

В каждом слове бег оленя

В каждом взоре лёт копья

В каждом взоре лёт копья

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

4 августа 2016, 12:36

Авианосец типа «Джеральд Форд» может оказаться абсолютно бесполезным в первый же день высокотехнологичной войны нового типа. Об этом пишет The National Interest.

По данным издания, американские военные эксперты сомневаются, стоило ли тратить 13 миллиардов долларов, выделенных налогоплательщиками, на военный корабль. Аналитики отмечают, что состава ударной авиагруппы авианосца, в который входят палубный истребитель-бомбардировщик «Супер Хорнет» F/A-18E/F и истребитель F-35, уже через 15 лет будет недостаточно для операций.

«Если эти авианосцы не могут в первый же день высокотехнологичной войны вести операции внутри пузыря A2/AD (зоны ограничения и воспрещения доступа — прим. ред.), зачем тратить на них $13 миллиардов?», — цитирует РИА Новости директора стратегических оборонных программ Центра новой американской безопасности Джерри Хендрикса.

Без модернизации крыла палубной авиации в боях нового типа «Джеральд Форд» не сможет создать никакого преимущества.

С Хендриксом соглашается управляющий директор консалтиноговой фирмы FerryBridge Group Брайан МакГрат. Он отмечает, что авиакрыло является ключевой составляющей авианосца.

По мнению МакГрата, решить проблему могло бы появление на «Джеральде Форде» беспилотной ударной группы дальней авиации. Однако в таком случае неминуемо возникновение технических сложностей в связи с совместимостью данных БПЛА с самолетами программы Joint-Strike Fighter (JSF), в частности, F-35.

Эксперт полагает, что руководство ВМС опасается выходить за рамки программы JSF и отводит платформе беспилотников лишь вторичные функции.

Источник

Авианосец типа «Джеральд Форд» может оказаться абсолютно бесполезным в первый же день высокотехнологичной войны нового типа. Об этом пишет The National Interest.

По данным издания, американские военные эксперты сомневаются, стоило ли тратить 13 миллиардов долларов, выделенных налогоплательщиками, на военный корабль. Аналитики отмечают, что состава ударной авиагруппы авианосца, в который входят палубный истребитель-бомбардировщик «Супер Хорнет» F/A-18E/F и истребитель F-35, уже через 15 лет будет недостаточно для операций.

«Если эти авианосцы не могут в первый же день высокотехнологичной войны вести операции внутри пузыря A2/AD (зоны ограничения и воспрещения доступа — прим. ред.), зачем тратить на них $13 миллиардов?», — цитирует РИА Новости директора стратегических оборонных программ Центра новой американской безопасности Джерри Хендрикса.

Без модернизации крыла палубной авиации в боях нового типа «Джеральд Форд» не сможет создать никакого преимущества.

С Хендриксом соглашается управляющий директор консалтиноговой фирмы FerryBridge Group Брайан МакГрат. Он отмечает, что авиакрыло является ключевой составляющей авианосца.

По мнению МакГрата, решить проблему могло бы появление на «Джеральде Форде» беспилотной ударной группы дальней авиации. Однако в таком случае неминуемо возникновение технических сложностей в связи с совместимостью данных БПЛА с самолетами программы Joint-Strike Fighter (JSF), в частности, F-35.

Эксперт полагает, что руководство ВМС опасается выходить за рамки программы JSF и отводит платформе беспилотников лишь вторичные функции.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

04.08.2016 | 13:45

Во Франции неизвестный захватил заложников в следственном изоляторе. Об этом сообщает телеканал BFM.

Отмечается, что инцидент произошел в городе Ле-Ман на западе Франции.

Газета.ru

Во Франции неизвестный захватил заложников в следственном изоляторе. Об этом сообщает телеканал BFM.

Отмечается, что инцидент произошел в городе Ле-Ман на западе Франции.

Газета.ru

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

4 августа 2016, 12:45

Европейский союз ввел антидемпинговые пошлины на холоднокатаную сталь из России и Китая, срок действия пошли продлится пять лет, говорится в официальном журнале ЕС.

Согласно сообщению, ЕС вводит «окончательные антидемпинговые пошлины … на импорт определенной продукции холоднокатаной стали» из Китая и России, передает РИА «Новости».

Взгляд

Европейский союз ввел антидемпинговые пошлины на холоднокатаную сталь из России и Китая, срок действия пошли продлится пять лет, говорится в официальном журнале ЕС.

Согласно сообщению, ЕС вводит «окончательные антидемпинговые пошлины … на импорт определенной продукции холоднокатаной стали» из Китая и России, передает РИА «Новости».

Взгляд

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

04.08.2016 | 13:56

Вместо того, чтобы объединиться с Россией в борьбе с террористической группировкой «Исламское государство», Франция поддерживает антироссийские санкции в угоду Вашингтону, пишет лидер партии «Вставай, Франция» Николя Дюпон-Эньян для Le Figaro.

Как отмечается, стремление Франции действовать в интересах «дружественных» держав показывает, что страна утратила свою независимость и ушла далеко от принципов голлийской дипломатии. Отношения страны с Россией и Анкарой являются «печальным и на редкость абсурдным» примером провальной политики в борьбе с экстремизмом.

По мнению политика, Россия – «объективно лучший союзник в борьбе с ИГ на Ближнем Востоке». Только ей до сих пор удавалось эффективно противостоять группировке. Однако Париж проводит по отношению к Москве крайне негибкую политику. В итоге Франция жертвует безопасностью своих граждан и стабильной обстановкой в мире «ради неблагоразумных решений крайне неудобных партнеров».

Что касается Турции, то с ней президент Франции Франсуа Олланд наоборот предпочитает не ссориться, чтобы угодить Берлину и Брюсселю, говорится в статье. Меж тем Анкара может в любой момент сделать так, что миграционный поток снова хлынет в Европу.

Как пишет автор, США боятся, что дружественные отношения между Россией и Европой ослабят роль Вашингтона на континенте, а потому специально настраивают их друг против друга. Одержимость Европы украинском кризисом и присоединением Крыма, который на протяжении веков принадлежал России, «абсурдные» санкции и «в высшей степени нелепая» конфронтация с Москвой представляют часть политики, которая мало отвечает интересам Франции.

Газета.ru

Вместо того, чтобы объединиться с Россией в борьбе с террористической группировкой «Исламское государство», Франция поддерживает антироссийские санкции в угоду Вашингтону, пишет лидер партии «Вставай, Франция» Николя Дюпон-Эньян для Le Figaro.

Как отмечается, стремление Франции действовать в интересах «дружественных» держав показывает, что страна утратила свою независимость и ушла далеко от принципов голлийской дипломатии. Отношения страны с Россией и Анкарой являются «печальным и на редкость абсурдным» примером провальной политики в борьбе с экстремизмом.

По мнению политика, Россия – «объективно лучший союзник в борьбе с ИГ на Ближнем Востоке». Только ей до сих пор удавалось эффективно противостоять группировке. Однако Париж проводит по отношению к Москве крайне негибкую политику. В итоге Франция жертвует безопасностью своих граждан и стабильной обстановкой в мире «ради неблагоразумных решений крайне неудобных партнеров».

Что касается Турции, то с ней президент Франции Франсуа Олланд наоборот предпочитает не ссориться, чтобы угодить Берлину и Брюсселю, говорится в статье. Меж тем Анкара может в любой момент сделать так, что миграционный поток снова хлынет в Европу.

Как пишет автор, США боятся, что дружественные отношения между Россией и Европой ослабят роль Вашингтона на континенте, а потому специально настраивают их друг против друга. Одержимость Европы украинском кризисом и присоединением Крыма, который на протяжении веков принадлежал России, «абсурдные» санкции и «в высшей степени нелепая» конфронтация с Москвой представляют часть политики, которая мало отвечает интересам Франции.

Газета.ru

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

04.08.2016 | 14:05

Банк Англии снизил базовую ставку впервые с 2009 года.

Как отмечается, регулятор понизил ставку на 0,25 п.п., до 0,25%.

Газета.ru

И ещё:

- Банк Англии запускает новую программу покупки корпоративных облигаций на 10 млрд фунтов.

- Банк Англии будет приобретать облигации нефинансовых компаний инвестиционного класса.

- Великобритания. для реализациии программы покупки государственных облигаций Банком Англии потребуется шесть месяцев

- Великобритания. Объем программы QE: stg435 млрд прогноз: stg375 млрд ранее: stg375 млрд.

- Великобритания. Протоколы заседания Банка Англии в августе: число голосов, отданных за сохранение ставки: 0; за понижение: 9, за повышение: 0

Вообщем смягчения...

Банк Англии снизил базовую ставку впервые с 2009 года.

Как отмечается, регулятор понизил ставку на 0,25 п.п., до 0,25%.

Газета.ru

И ещё:

- Банк Англии запускает новую программу покупки корпоративных облигаций на 10 млрд фунтов.

- Банк Англии будет приобретать облигации нефинансовых компаний инвестиционного класса.

- Великобритания. для реализациии программы покупки государственных облигаций Банком Англии потребуется шесть месяцев

- Великобритания. Объем программы QE: stg435 млрд прогноз: stg375 млрд ранее: stg375 млрд.

- Великобритания. Протоколы заседания Банка Англии в августе: число голосов, отданных за сохранение ставки: 0; за понижение: 9, за повышение: 0

Вообщем смягчения...

Отредактировано: DeC - 04 авг 2016 15:16:32

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сергиев Посад

34 года

Карма: +5.30

Регистрация: 17.08.2013

Сообщений: 24

Читатели: 0

Регистрация: 17.08.2013

Сообщений: 24

Читатели: 0

Возить бомбы по воздуху, когда можно по морю это, кхм странно.

Необходимость задействоватьв Сирии сотни самолётов с грузоподъемностью 120 тонн... В Сирии и Русланы то не все задействовали, не говоря уже от ил-76-х.

Плюс устривание (моральное) не зависит от года начала проектировать и разработки, а от соответствия способов решения поставленной задачи современному уровню техники. При своевременной модернизации совершенно не понятно зачем замена 76-м (другое дело если задачи поменялись - к примеру, другой вес типового груза, или другие требования к дальности). Возможно было бы интересно увидеть в его классе замену с 2-мя двигателями, углепластиковым крылом и т.д. но называть современные модификации устаревшими? Ну не знаю.

Перебрасывать войска по стране только авиацией?

Понятно войска быстрого реагирования (те же ВДВ), хотя и их переброска требует просто огромного количества втс самолётов, но танковые и мотострелковые соединения с усилением? Даже трудно представить погрузку и высадку такого огромного количества техники воздухом.

Конечно хорошо быть здоровым и богатым, но боюсь на данный момент наши основные проблемы совсем не отсутствие сотен новых бортов втс, и обсуждать это на данной ветке оффтоп.

Необходимость задействоватьв Сирии сотни самолётов с грузоподъемностью 120 тонн... В Сирии и Русланы то не все задействовали, не говоря уже от ил-76-х.

Плюс устривание (моральное) не зависит от года начала проектировать и разработки, а от соответствия способов решения поставленной задачи современному уровню техники. При своевременной модернизации совершенно не понятно зачем замена 76-м (другое дело если задачи поменялись - к примеру, другой вес типового груза, или другие требования к дальности). Возможно было бы интересно увидеть в его классе замену с 2-мя двигателями, углепластиковым крылом и т.д. но называть современные модификации устаревшими? Ну не знаю.

Перебрасывать войска по стране только авиацией?

Понятно войска быстрого реагирования (те же ВДВ), хотя и их переброска требует просто огромного количества втс самолётов, но танковые и мотострелковые соединения с усилением? Даже трудно представить погрузку и высадку такого огромного количества техники воздухом.

Конечно хорошо быть здоровым и богатым, но боюсь на данный момент наши основные проблемы совсем не отсутствие сотен новых бортов втс, и обсуждать это на данной ветке оффтоп.

Луганск/Томск

Карма: +4,585.48

Регистрация: 20.06.2008

Сообщений: 13,283

Читатели: 8

Регистрация: 20.06.2008

Сообщений: 13,283

Читатели: 8

Цитата: Горец от 04.08.2016 13:41:10Дело не в цене самих машин (таких денег не стоит ни один вертолет подобного класса, а уж тем более модернизация). С индусов очевидно взяли за НИОКР, резульататми которого можно распоряжаться по собственному усмотрению

Да, прям там, ни один вертолет.. Ка-28 - это экспортный Ка-27, т.е. противолодочник, новый комплекс аппаратуры для которого может стоит и больше.

А может среди них есть кандидат в ДРЛО для строящегося индоавианосца, тогда вообще одна-две машины на 80% всей суммы потянут.

Когда не знаешь, что делать, -

делай шаг вперед..

делай шаг вперед..

Карма: +7,140.94

Регистрация: 30.10.2015

Сообщений: 6,267

Читатели: 3

Регистрация: 30.10.2015

Сообщений: 6,267

Читатели: 3

Министерство обороны США отказалось выделять Пакистану военную помощь в размере 300 миллионов долларов в связи с недостатком действий Исламабада по борьбе с террористической группировкой "Сеть Хаккани", сообщает газета Washington Post.

"Сеть Хаккани" была объявлена США террористической в 2012 году в связи с нападениями на американских военных и на правительственные объекты в Афганистане. Так, боевики группировки атаковали посольство США в Кабуле в 2012 году. "Сеть Хаккани" поддерживает тесные контакты с другими террористическими организациями — движением "Талибан" и "Аль-Каидой" (запрещена в РФ).

http://www.warandpeace.ru/ru/news/view/113736/

↔————————————————————↔

Прям как в Крокодиле - "откололась".

Как заявил официальный представитель Пентагона Адам Стамп, министр обороны США Эштон Картер решил не выступать перед конгрессом с заявлением о том, что Пакистан ведет активную борьбу с группировкой "Сеть Хаккани" на территории страны. По его словам, это означает, что власти страны не получат военного финансирования на сумму 300 миллионов долларов.

Стамп подчеркнул, что решение Картера основано на том, что боевики "Сеть Хаккани", а также представители афганского исламистского радикального движения "Талибан" продолжают действовать на территории Пакистана.

"Сеть Хаккани" была объявлена США террористической в 2012 году в связи с нападениями на американских военных и на правительственные объекты в Афганистане. Так, боевики группировки атаковали посольство США в Кабуле в 2012 году. "Сеть Хаккани" поддерживает тесные контакты с другими террористическими организациями — движением "Талибан" и "Аль-Каидой" (запрещена в РФ).

http://www.warandpeace.ru/ru/news/view/113736/

↔————————————————————↔

Прям как в Крокодиле - "откололась".

Никогда не следует недооценивать предсказуемость тупизны ©

Монтевидео

64 года

Карма: +8,416.55

Регистрация: 19.08.2007

Сообщений: 21,221

Читатели: 5

Регистрация: 19.08.2007

Сообщений: 21,221

Читатели: 5

Цитата: Фракталь от 04.08.2016 10:55:43Так-так-так, план Бе, говорите, товарисчи пиндосы? Ввиду тяжёлой опасности нахождения американских ВС в пределах досягаемости наших Калибров и не совсем калибров, какими методами они собираются давить на нас? Финансово-экономическими? Уронят нефть. Отправят в небеса бакс? Совсем отстранят наших спортсменов от олимпиады через свои камикадзе-конторы? Активизируют террористические ячейки в городах РФ? Снова назовут нас империей зла и начнут снимать фильмы про страшных и ужасных русских? Что же это за план такой - Бе?

План «Бэ» - это то, что мы имеем сейчас. Это полный хаос в Сирии и Ираке, это постоянные террористические атаки в странах Европы и это полная беспомощность так называемой «западной коалиции» в их мифической войне с ИГИЛ. Американцы в своё время планировали взять Мосул, но так и не смогли его взять, далее они же планировали взять Ракку, но и здесь у них всё заглохло. Ну а если Асад с русскими, персами и Хезбаллой возьмут Алеппо, то тогда уже весь мир убедится в полной немощности Запада. Уже когда взяли Пальмиру, то западников передёрнуло, что чуть было не вырвало. А после взятия Алеппо со Штатами уже никто не будет разговаривать вообще. Признание собственной неполноценности - вот чего более всего боятся Штаты и ведомая ими западная коалиция.

https://www.youtube.com/watch?v=d4yHZPH6NU0

СПб

49 лет

Карма: +1,804.17

Регистрация: 07.09.2009

Сообщений: 2,155

Читатели: 1

Регистрация: 07.09.2009

Сообщений: 2,155

Читатели: 1

Киев во время пиковой летней жары обратился к Москве с просьбой оказать техническую помощь и дополнительно поставить электроэнергию, однако получил отказ, сообщил министр энергетики и угольной промышленности Украины Игорь Насалик.

«Мы обращались за технической помощью к России, которая нам отказала в этой помощи», – сказал он, передает «Сегодня».

Нет, моя голова отказывается понимать, выверты сознания укроэлиты, они на нас в суды, блокаду Крыма, убивают на Донбасе, Россия агрессор и враг и тут "мы обратились за помощью..." . Нее, я это даже сознанием назвать не могу, это что- то иное.

«Мы обращались за технической помощью к России, которая нам отказала в этой помощи», – сказал он, передает «Сегодня».

Нет, моя голова отказывается понимать, выверты сознания укроэлиты, они на нас в суды, блокаду Крыма, убивают на Донбасе, Россия агрессор и враг и тут "мы обратились за помощью..." . Нее, я это даже сознанием назвать не могу, это что- то иное.

http://samlib.ru/z/zajcew_aleskandr/

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

04.08.2016 | 16:59

Рейтинг одобрения деятельности президента США Барака Обамы достиг самой высокой отметки с момента его второй инаугурации на пост главы страны в 2013 году.

Таковы результаты последнего совместного опроса телеканала CNN и исследовательской компании ORC.

По его итогам, рейтинг одобрения деятельности Обамы после окончания съезда Демократической партии достиг 54%, а рейтинг неодобрения — 45%.

При этом в опросе также указано, что 94% одобряющих деятельность Обамы на посту также поддержали избрание Клинтон новым президентом США. При этом 85% негативно оценивших работу Обамы сказали, что проголосуют за кандидата-республиканца Дональда Трампа.

Опрос был проведен с 29 по 31 июля, в опросе участвовали 1003 совершеннолетних и 894 зарегистрированных избирателей.

Издание The Hill отмечает, что похожий рейтинг были у президента США Рональда Рейгана в 1988 году, но чуть меньше, чем у Билла Клинтона, мужа кандидата от демократов в президенты страны Хиллари Клинтон. К концу второго президентского срока в 2000 году у Клинтона рейтинг одобрения был 57%.

Газета.ru

Рейтинг одобрения деятельности президента США Барака Обамы достиг самой высокой отметки с момента его второй инаугурации на пост главы страны в 2013 году.

Таковы результаты последнего совместного опроса телеканала CNN и исследовательской компании ORC.

По его итогам, рейтинг одобрения деятельности Обамы после окончания съезда Демократической партии достиг 54%, а рейтинг неодобрения — 45%.

При этом в опросе также указано, что 94% одобряющих деятельность Обамы на посту также поддержали избрание Клинтон новым президентом США. При этом 85% негативно оценивших работу Обамы сказали, что проголосуют за кандидата-республиканца Дональда Трампа.

Опрос был проведен с 29 по 31 июля, в опросе участвовали 1003 совершеннолетних и 894 зарегистрированных избирателей.

Издание The Hill отмечает, что похожий рейтинг были у президента США Рональда Рейгана в 1988 году, но чуть меньше, чем у Билла Клинтона, мужа кандидата от демократов в президенты страны Хиллари Клинтон. К концу второго президентского срока в 2000 году у Клинтона рейтинг одобрения был 57%.

Газета.ru

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

04.08.2016 12:57

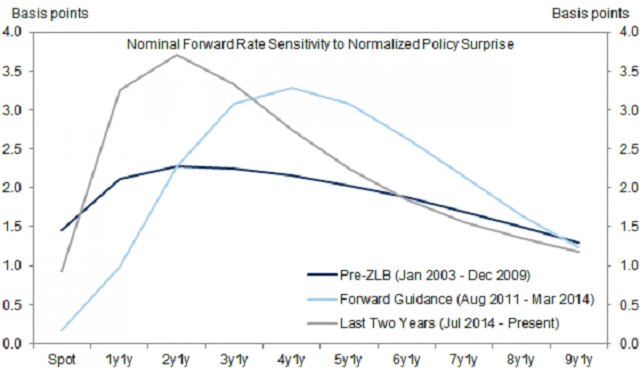

Рынки должны реагировать на экономические данные. И это было справедливым утверждением еще несколько лет назад. Сейчас значение статистики упало до уровня, при котором на нее можно не обращать внимания.

Почти 10 лет назад, когда центральные банки начали осторожно подходить к возможности агрессивного стимулирования, экономисты предупреждали, что это породит серьезные дисбалансы в существующей системе. Окончательно это стало ясно еще в 2009 г.

Теперь Goldman Sachs спрашивает: "По-прежнему ли рынок казначейских облигаций обращает внимание на экономические данные?" И ответ достаточно простой: "Нет".

"Чувствительность доходность гособлигаций США на неожиданные экономические данные сократилась почти до рекордно низкого уровня за последние два года. Мы считаем, что характер реакции по всей кривой доходности соответствует докризисным нормам, когда более высокая чувствительность была по краткосрочным ставкам, чем по долгосрочным, но средние реакции значительно ниже, а реакции на рост инфляции неотличимы от нуля", - говорится в исследовании.

Влияние на 2-летние облигации упало до минимума с 2012 г., а влияние на доходность 10-летних бумаг снизилось до минимума за всю историю сбора данных.

В противоположность этому доходность начала сильнее реагировать на сообщения ФРС, отличающиеся от консенсуса, а также стала более чувствительна к новостям по обменным курсам.

Рынок теперь знает, что будет делать ФРС, поэтому реакции притупляются, ведь ожидаемые действия уже заложены в цены. При этом в последние годы политика Федеральной резервной системы во многом стимулировалась самим рынком, который теперь вообще не реагирует на макроэкономические данные. Это создает рефлексивный цикл на рынке капитала.

В Goldman считают, что замедление или отсутствие реакции является следствием неопределенности в отношении функции реакции центрального банка. При этом аналитики пришли к выводу, что реакция рынка на новости по денежно-кредитной политике схожа по своей модели с реакцией на "политические сюрпризы".

Используя среднюю корреляцию за 2000-2016 гг., эксперты пришли к выводу, что номинальные форвардные ставки стали даже более чувствительными в периоды перед публикацией протоколов заседаний FOMC на горизонте до 6 лет. Реакция же трежерис аналогична, хотя больше опирается на неожиданные новости по денежно-кредитной политике.

Но главный вывод предполагает, что "чувствительность кривой доходности трежерис к неожиданным данным уменьшилась, а чувствительность к доллару увеличилась".

При этом инвесторы больше не пересматривают инфляционные перспективы в ответ на экономические данные. Возможно, это связано с восприятием инвесторов относительно расходящихся глобальных режимов денежно-кредитной политики. Больший вес курса доллара в восприятии означает, что равновесная инфляция остается стабильной даже при экономических "сюрпризах".

В результате получается, что рынок, который должен регулировать сам себя, обрабатывая почти бесконечно количество информации, больше этого не делает, реагируя только на последние заявления или действия ФРС, которая, как ни парадоксально, просто рефлекторно отвечает на сигналы с рынка. Именно поэтому можно с уверенностью говорить, что Федрезерв самостоятельно разрушил рынок.

Источник

Рынки должны реагировать на экономические данные. И это было справедливым утверждением еще несколько лет назад. Сейчас значение статистики упало до уровня, при котором на нее можно не обращать внимания.

Почти 10 лет назад, когда центральные банки начали осторожно подходить к возможности агрессивного стимулирования, экономисты предупреждали, что это породит серьезные дисбалансы в существующей системе. Окончательно это стало ясно еще в 2009 г.

Теперь Goldman Sachs спрашивает: "По-прежнему ли рынок казначейских облигаций обращает внимание на экономические данные?" И ответ достаточно простой: "Нет".

"Чувствительность доходность гособлигаций США на неожиданные экономические данные сократилась почти до рекордно низкого уровня за последние два года. Мы считаем, что характер реакции по всей кривой доходности соответствует докризисным нормам, когда более высокая чувствительность была по краткосрочным ставкам, чем по долгосрочным, но средние реакции значительно ниже, а реакции на рост инфляции неотличимы от нуля", - говорится в исследовании.

Влияние на 2-летние облигации упало до минимума с 2012 г., а влияние на доходность 10-летних бумаг снизилось до минимума за всю историю сбора данных.

В противоположность этому доходность начала сильнее реагировать на сообщения ФРС, отличающиеся от консенсуса, а также стала более чувствительна к новостям по обменным курсам.

Рынок теперь знает, что будет делать ФРС, поэтому реакции притупляются, ведь ожидаемые действия уже заложены в цены. При этом в последние годы политика Федеральной резервной системы во многом стимулировалась самим рынком, который теперь вообще не реагирует на макроэкономические данные. Это создает рефлексивный цикл на рынке капитала.

В Goldman считают, что замедление или отсутствие реакции является следствием неопределенности в отношении функции реакции центрального банка. При этом аналитики пришли к выводу, что реакция рынка на новости по денежно-кредитной политике схожа по своей модели с реакцией на "политические сюрпризы".

Используя среднюю корреляцию за 2000-2016 гг., эксперты пришли к выводу, что номинальные форвардные ставки стали даже более чувствительными в периоды перед публикацией протоколов заседаний FOMC на горизонте до 6 лет. Реакция же трежерис аналогична, хотя больше опирается на неожиданные новости по денежно-кредитной политике.

Но главный вывод предполагает, что "чувствительность кривой доходности трежерис к неожиданным данным уменьшилась, а чувствительность к доллару увеличилась".

При этом инвесторы больше не пересматривают инфляционные перспективы в ответ на экономические данные. Возможно, это связано с восприятием инвесторов относительно расходящихся глобальных режимов денежно-кредитной политики. Больший вес курса доллара в восприятии означает, что равновесная инфляция остается стабильной даже при экономических "сюрпризах".

В результате получается, что рынок, который должен регулировать сам себя, обрабатывая почти бесконечно количество информации, больше этого не делает, реагируя только на последние заявления или действия ФРС, которая, как ни парадоксально, просто рефлекторно отвечает на сигналы с рынка. Именно поэтому можно с уверенностью говорить, что Федрезерв самостоятельно разрушил рынок.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +30,752.65

Регистрация: 14.09.2010

Сообщений: 18,725

Читатели: 82

Глобальный Модератор

Регистрация: 14.09.2010

Сообщений: 18,725

Читатели: 82

Глобальный Модератор

Цитата: KsanfRU от 04.08.2016 16:06:48Киев во время пиковой летней жары обратился к Москве с просьбой оказать техническую помощь и дополнительно поставить электроэнергию, однако получил отказ, сообщил министр энергетики и угольной промышленности Украины Игорь Насалик.

«Мы обращались за технической помощью к России, которая нам отказала в этой помощи», – сказал он, передает «Сегодня».

Нет, моя голова отказывается понимать, выверты сознания укроэлиты, они на нас в суды, блокаду Крыма, убивают на Донбасе, Россия агрессор и враг и тут "мы обратились за помощью..." . Нее, я это даже сознанием назвать не могу, это что- то иное.

Да какие там выверты.

Просто никак не освоят алгоритм монтера Мечникова для получения "братцкой помощи".

Все хотят... "Утром стулья - вечером деньги".

Дык, мечниковский метод же и это допускает... Но при одном непреложном теперь условии... "Но деньги вперед!!!"

Отредактировано: Сизиф - 05 авг 2016 16:47:15

"Но они должны понять, что бал вампиров заканчивается". В.В. Путин

Всё будет хорошо. Готовьтесь... Серьезно готовьтесь...

Ибу ибу ди - хуэй дао муди!

И тем шире шагайте, чем лучше подготовились.

Всё будет хорошо. Готовьтесь... Серьезно готовьтесь...

Ибу ибу ди - хуэй дао муди!

И тем шире шагайте, чем лучше подготовились.

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

4 августа 2016, 15:33

На встрече президента России Владимира Путина и президента Турции Реджепа Тайипа Эрдогана будут обсуждаться вопрос реставрации двусторонних отношений и ситуация в Сирии. Об этом заявил пресс-секретарь главы российского государства Дмитрий Песков.

«Предстоит серьёзный обмен мнениями относительного того, как, какими темпами и в какой последовательности мы будем заниматься реставрацией наших отношений. Есть текущие вопросы, связанные с экономической деятельностью, конечно же, можно смело прогнозировать, что подробный обмен мнениями состоится по региональной проблематике, включая Сирию», — цитирует РИА Новости слова Пескова.

«Вы знаете, что до известного инцидента — трагедии с российским самолётом — РФ и Турцию объединяли отношения продвинутого партнерства. Велась работа по целому комплексу тем в плане торгово-экономического и инвестиционного сотрудничества. Был очень насыщенный политический диалог», — добавил пресс-секретарь российского лидера.

RT

На встрече президента России Владимира Путина и президента Турции Реджепа Тайипа Эрдогана будут обсуждаться вопрос реставрации двусторонних отношений и ситуация в Сирии. Об этом заявил пресс-секретарь главы российского государства Дмитрий Песков.

«Предстоит серьёзный обмен мнениями относительного того, как, какими темпами и в какой последовательности мы будем заниматься реставрацией наших отношений. Есть текущие вопросы, связанные с экономической деятельностью, конечно же, можно смело прогнозировать, что подробный обмен мнениями состоится по региональной проблематике, включая Сирию», — цитирует РИА Новости слова Пескова.

«Вы знаете, что до известного инцидента — трагедии с российским самолётом — РФ и Турцию объединяли отношения продвинутого партнерства. Велась работа по целому комплексу тем в плане торгово-экономического и инвестиционного сотрудничества. Был очень насыщенный политический диалог», — добавил пресс-секретарь российского лидера.

RT

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

4 августа 2016, 15:50

В ходе работы Восточного экономического форума президент России Владимир Путин проведёт ряд двусторонних встреч, в том числе и с премьер-министром Японии Синдзо Абэ. Об этом сообщил пресс-секретарь президента РФ Дмитрий Песков.

«Форум получается, действительно, очень представительным. И помимо форумного непосредственного измерения, мы ожидаем там выступление нашего президента, выступления гостей и панельные дискуссии. Естественно там будет и достаточно существенная двусторонняя составляющая и с японцами, и с корейцами», — цитирует РИА Новости пресс-секретаря президента.

Ранее сообщалось, что Владимир Путин 3 сентября во Владивостоке встретится с президентом Республики Корея Пак Кын Хе.

RT

Хм...

В ходе работы Восточного экономического форума президент России Владимир Путин проведёт ряд двусторонних встреч, в том числе и с премьер-министром Японии Синдзо Абэ. Об этом сообщил пресс-секретарь президента РФ Дмитрий Песков.

«Форум получается, действительно, очень представительным. И помимо форумного непосредственного измерения, мы ожидаем там выступление нашего президента, выступления гостей и панельные дискуссии. Естественно там будет и достаточно существенная двусторонняя составляющая и с японцами, и с корейцами», — цитирует РИА Новости пресс-секретаря президента.

Ранее сообщалось, что Владимир Путин 3 сентября во Владивостоке встретится с президентом Республики Корея Пак Кын Хе.

RT

Хм...

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,009.35

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,666

Читатели: 55

4 августа 2016, 15:37

Президент РФ Владимир Путин направил поздравительную телеграмму президенту США Бараку Обаме в честь его 55-го дня рождения. Об этом заявил пресс-секретарь российского лидера Дмитрий Песков.

«Да, президент направил поздравительную телеграмму. Телефонного разговора пока в графике нет», — цитирует РИА Новости ответ Пескова на заданный вопрос.

RT

Президент РФ Владимир Путин направил поздравительную телеграмму президенту США Бараку Обаме в честь его 55-го дня рождения. Об этом заявил пресс-секретарь российского лидера Дмитрий Песков.

«Да, президент направил поздравительную телеграмму. Телефонного разговора пока в графике нет», — цитирует РИА Новости ответ Пескова на заданный вопрос.

RT

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

381,

Модераторов: 2,

Пользователей: 24,

Гостей: 97,

Ботов: 258

Archangel_

, BUR

, Bhrencr

, Glav407

, Gravicapa

, L_VV

, MHTS

, Marika Stanovoi

, Ol@

, SBeaR

, Tihij

, User78

, Zu

, cront

, gala

, gvf

, madmis1

, АВК

, Бочка Меда

, Братишка

, Дон Рэба

, Мельхиседек

, Ненастоящий сварщик

, Сизиф

, Терра

, Юзеф