Большой передел мира

267,116,632

522,290

|

DeC ( Профессионал ) |

| 04 авг 2016 18:17:20 |

Goldman: рынок трежерис не связан с экономикой

новая дискуссия Новость 156

04.08.2016 12:57

Рынки должны реагировать на экономические данные. И это было справедливым утверждением еще несколько лет назад. Сейчас значение статистики упало до уровня, при котором на нее можно не обращать внимания.

Почти 10 лет назад, когда центральные банки начали осторожно подходить к возможности агрессивного стимулирования, экономисты предупреждали, что это породит серьезные дисбалансы в существующей системе. Окончательно это стало ясно еще в 2009 г.

Теперь Goldman Sachs спрашивает: "По-прежнему ли рынок казначейских облигаций обращает внимание на экономические данные?" И ответ достаточно простой: "Нет".

"Чувствительность доходность гособлигаций США на неожиданные экономические данные сократилась почти до рекордно низкого уровня за последние два года. Мы считаем, что характер реакции по всей кривой доходности соответствует докризисным нормам, когда более высокая чувствительность была по краткосрочным ставкам, чем по долгосрочным, но средние реакции значительно ниже, а реакции на рост инфляции неотличимы от нуля", - говорится в исследовании.

Влияние на 2-летние облигации упало до минимума с 2012 г., а влияние на доходность 10-летних бумаг снизилось до минимума за всю историю сбора данных.

В противоположность этому доходность начала сильнее реагировать на сообщения ФРС, отличающиеся от консенсуса, а также стала более чувствительна к новостям по обменным курсам.

Рынок теперь знает, что будет делать ФРС, поэтому реакции притупляются, ведь ожидаемые действия уже заложены в цены. При этом в последние годы политика Федеральной резервной системы во многом стимулировалась самим рынком, который теперь вообще не реагирует на макроэкономические данные. Это создает рефлексивный цикл на рынке капитала.

В Goldman считают, что замедление или отсутствие реакции является следствием неопределенности в отношении функции реакции центрального банка. При этом аналитики пришли к выводу, что реакция рынка на новости по денежно-кредитной политике схожа по своей модели с реакцией на "политические сюрпризы".

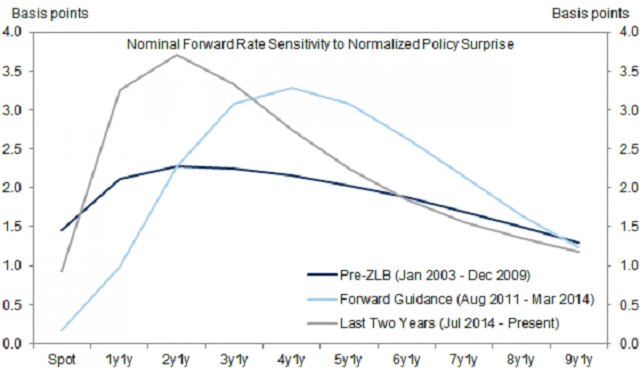

Используя среднюю корреляцию за 2000-2016 гг., эксперты пришли к выводу, что номинальные форвардные ставки стали даже более чувствительными в периоды перед публикацией протоколов заседаний FOMC на горизонте до 6 лет. Реакция же трежерис аналогична, хотя больше опирается на неожиданные новости по денежно-кредитной политике.

Но главный вывод предполагает, что "чувствительность кривой доходности трежерис к неожиданным данным уменьшилась, а чувствительность к доллару увеличилась".

При этом инвесторы больше не пересматривают инфляционные перспективы в ответ на экономические данные. Возможно, это связано с восприятием инвесторов относительно расходящихся глобальных режимов денежно-кредитной политики. Больший вес курса доллара в восприятии означает, что равновесная инфляция остается стабильной даже при экономических "сюрпризах".

В результате получается, что рынок, который должен регулировать сам себя, обрабатывая почти бесконечно количество информации, больше этого не делает, реагируя только на последние заявления или действия ФРС, которая, как ни парадоксально, просто рефлекторно отвечает на сигналы с рынка. Именно поэтому можно с уверенностью говорить, что Федрезерв самостоятельно разрушил рынок.

Источник

Рынки должны реагировать на экономические данные. И это было справедливым утверждением еще несколько лет назад. Сейчас значение статистики упало до уровня, при котором на нее можно не обращать внимания.

Почти 10 лет назад, когда центральные банки начали осторожно подходить к возможности агрессивного стимулирования, экономисты предупреждали, что это породит серьезные дисбалансы в существующей системе. Окончательно это стало ясно еще в 2009 г.

Теперь Goldman Sachs спрашивает: "По-прежнему ли рынок казначейских облигаций обращает внимание на экономические данные?" И ответ достаточно простой: "Нет".

"Чувствительность доходность гособлигаций США на неожиданные экономические данные сократилась почти до рекордно низкого уровня за последние два года. Мы считаем, что характер реакции по всей кривой доходности соответствует докризисным нормам, когда более высокая чувствительность была по краткосрочным ставкам, чем по долгосрочным, но средние реакции значительно ниже, а реакции на рост инфляции неотличимы от нуля", - говорится в исследовании.

Влияние на 2-летние облигации упало до минимума с 2012 г., а влияние на доходность 10-летних бумаг снизилось до минимума за всю историю сбора данных.

В противоположность этому доходность начала сильнее реагировать на сообщения ФРС, отличающиеся от консенсуса, а также стала более чувствительна к новостям по обменным курсам.

Рынок теперь знает, что будет делать ФРС, поэтому реакции притупляются, ведь ожидаемые действия уже заложены в цены. При этом в последние годы политика Федеральной резервной системы во многом стимулировалась самим рынком, который теперь вообще не реагирует на макроэкономические данные. Это создает рефлексивный цикл на рынке капитала.

В Goldman считают, что замедление или отсутствие реакции является следствием неопределенности в отношении функции реакции центрального банка. При этом аналитики пришли к выводу, что реакция рынка на новости по денежно-кредитной политике схожа по своей модели с реакцией на "политические сюрпризы".

Используя среднюю корреляцию за 2000-2016 гг., эксперты пришли к выводу, что номинальные форвардные ставки стали даже более чувствительными в периоды перед публикацией протоколов заседаний FOMC на горизонте до 6 лет. Реакция же трежерис аналогична, хотя больше опирается на неожиданные новости по денежно-кредитной политике.

Но главный вывод предполагает, что "чувствительность кривой доходности трежерис к неожиданным данным уменьшилась, а чувствительность к доллару увеличилась".

При этом инвесторы больше не пересматривают инфляционные перспективы в ответ на экономические данные. Возможно, это связано с восприятием инвесторов относительно расходящихся глобальных режимов денежно-кредитной политики. Больший вес курса доллара в восприятии означает, что равновесная инфляция остается стабильной даже при экономических "сюрпризах".

В результате получается, что рынок, который должен регулировать сам себя, обрабатывая почти бесконечно количество информации, больше этого не делает, реагируя только на последние заявления или действия ФРС, которая, как ни парадоксально, просто рефлекторно отвечает на сигналы с рынка. Именно поэтому можно с уверенностью говорить, что Федрезерв самостоятельно разрушил рынок.

Источник

ОТВЕТЫ (0)

Комментарии не найдены!