Большой передел мира

267,039,572

522,252

СФО

43 года

Карма: +362.60

Регистрация: 18.11.2011

Сообщений: 302

Читатели: 0

Регистрация: 18.11.2011

Сообщений: 302

Читатели: 0

Цитата: BUR от 03.08.2020 22:07:43.

То что Вы написали - это дополнительные меры, если нормальной работы "Комиссии по гармонизации международной торговли" окажется не достаточно.

.

Но реальная инстанция под российской юрисдикцией, которая будет вводить ответные/компенсационные меры на все извращения/толкования/взбрыки торговых партнеров жизненно необходима.

.

.

П.С. т.е. смысл в том, что они могут судить как хотят, на это повлиять не возможно. Но сделать так, что в итоге все их несправедливые приговоры они оплатят сами - необходимо.

И если они с этим окажутся не согласными - то разбирательство бы шло уже за их счет и, например, в Басманном суде. В то время пока выплаты уже бы шли.

Иначе будет как в США, где через суды они в итоге отбирают значительную долю прибыли, заработанной на американском рынке... вспоминаем истории с французскими банками и немецкой фармацевтикой (суд над Монсатой с присуждением миллирдных штрафов, как раз после её покупки Байером) и Фольксвагеном (вынужденным объявить себя виновным (типа супер-софт распознавал, что машину гоняют на стенде и делал с выхлопом всё как надо... внутри чипа микроконтроллера, ага чуть-ли не ИИ) в досудебном разбирательстве под угрозой приостановки деятельности до окончания судебного разбирательства)

Безусловно! Я же с вами не спорю. "Комиссия по гармонизации международной торговли" - это замечательная идея.

Просто для создания такой комиссии нужно сделать ряд телодвижений. Создать при МИДе межгосударственную группу, внести предложения по изменению законодательства, провести организационную работу, разработать и провести PR-акцию на внутреннем рынке и т.д. - все это нужная и интересная работа, которая требует время.

А беспощадного долгоносика можно найти уже сегодня.

Невидимая рука рынка во всей красе.

Невидимая рука рынка во всей красе.

"Невежество наказуемо. Мы платим за него бешеную цену."

"Богу мы верим, а все остальные – лишь источники информации."

У. Деминг

"Богу мы верим, а все остальные – лишь источники информации."

У. Деминг

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Twitter получил уведомление от FTC. Twitter мог нарушить соглашение 2011 г, которое компания подписала с регулятором FTC о конфиденциальности данных пользователей. Компании грозит штраф в $150-200 млн за использование данных пользователей. Регулятор начал расследование.

Twitter: On July 28, Got Draft Complaint From FTC Alleging Violations Of Co’s 2011 Consent Order With The FTC & The FTC Act

Twitter: On July 28, Got Draft Complaint From FTC Alleging Violations Of Co’s 2011 Consent Order With The FTC & The FTC Act

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Индия заблокировала китайские приложения Baidu и Weibo

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Трамп назвал решение отправить войска на Ближний Восток величайшей ошибкой в истории США

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Соединенные Штаты намерены очень скоро сократить численность воинского контингента в Афганистане до 4 тысяч военнослужащих. Об этом заявил в понедельник в интервью порталу Axios президент США Дональд Трамп.

"Мы в очень короткий промежуток времени сократим до 8 тысяч, потом мы сократим до 4 тысяч. Мы прямо сейчас ведем переговоры", - сказал он.

"Мы в очень короткий промежуток времени сократим до 8 тысяч, потом мы сократим до 4 тысяч. Мы прямо сейчас ведем переговоры", - сказал он.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

4 авг, 07:56

ВАШИНГТОН, 4 августа. /ТАСС/. Самоубийство в тюрьме финансиста Джеффри Эпштейна, обвиненного в сексуальных преступлениях, не является неоспоримым фактом. Об этом заявил в понедельник в интервью порталу Axios президент США Дональд Трамп.

Главу государства попросили разъяснить, почему он публично пожелал всего хорошего сообщнице Эпштейна британке Гилейн Максвелл, которая задержана в США и обвиняется в соучастии в сексуальной эксплуатации несовершеннолетних.

"Ее друг или любовник был либо убит, либо покончил с собой в тюрьме. Теперь она находится в тюрьме. Я пожелал ей всего хорошего", - ответил Трамп, напомнив, что вину Максвелл еще предстоит доказать в суде.

"Ее любовник умер в тюрьме, люди до сих пор пытаются понять, как это случилось. Было ли это убийство или самоубийство?" - продолжал президент США, дав понять, что окончательного ответа на данный вопрос с его точки зрения нет.

Гилейн Максвелл - дочь медиамагната Роберта Максвелла, которому принадлежало одно из старейших издательств в мире - Macmillan. Как сообщила ранее прокуратура, британка состояла в близких отношениях с Эпштейном. По утверждению властей, Максвелл находила будущих жертв своего любовника, склоняла их к предоставлению сексуальных услуг нужным людям и устраивала так, чтобы девушки не обращались в полицию.

Финансист был задержан правоохранительными органами штата Нью-Йорк 6 июля 2019 года. Прокуратура заявила о наличии свидетельств того, что в 2002-2005 годах он организовал визиты в свой дом на Манхэттене десятков несовершеннолетних девушек, самой младшей из которых было 14 лет. В круг друзей и знакомых Эпштейна входило большое число действующих и отставных должностных лиц не только США, но и многих других стран, включая бывших глав государств, крупных предпринимателей и звезд шоу-бизнеса. Уголовное преследование финансиста в США было прекращено после его, как установило следствие, самоубийства в тюремной камере 10 августа 2019 года.

ТАСС

ВАШИНГТОН, 4 августа. /ТАСС/. Самоубийство в тюрьме финансиста Джеффри Эпштейна, обвиненного в сексуальных преступлениях, не является неоспоримым фактом. Об этом заявил в понедельник в интервью порталу Axios президент США Дональд Трамп.

Главу государства попросили разъяснить, почему он публично пожелал всего хорошего сообщнице Эпштейна британке Гилейн Максвелл, которая задержана в США и обвиняется в соучастии в сексуальной эксплуатации несовершеннолетних.

"Ее друг или любовник был либо убит, либо покончил с собой в тюрьме. Теперь она находится в тюрьме. Я пожелал ей всего хорошего", - ответил Трамп, напомнив, что вину Максвелл еще предстоит доказать в суде.

"Ее любовник умер в тюрьме, люди до сих пор пытаются понять, как это случилось. Было ли это убийство или самоубийство?" - продолжал президент США, дав понять, что окончательного ответа на данный вопрос с его точки зрения нет.

Гилейн Максвелл - дочь медиамагната Роберта Максвелла, которому принадлежало одно из старейших издательств в мире - Macmillan. Как сообщила ранее прокуратура, британка состояла в близких отношениях с Эпштейном. По утверждению властей, Максвелл находила будущих жертв своего любовника, склоняла их к предоставлению сексуальных услуг нужным людям и устраивала так, чтобы девушки не обращались в полицию.

Финансист был задержан правоохранительными органами штата Нью-Йорк 6 июля 2019 года. Прокуратура заявила о наличии свидетельств того, что в 2002-2005 годах он организовал визиты в свой дом на Манхэттене десятков несовершеннолетних девушек, самой младшей из которых было 14 лет. В круг друзей и знакомых Эпштейна входило большое число действующих и отставных должностных лиц не только США, но и многих других стран, включая бывших глав государств, крупных предпринимателей и звезд шоу-бизнеса. Уголовное преследование финансиста в США было прекращено после его, как установило следствие, самоубийства в тюремной камере 10 августа 2019 года.

ТАСС

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

4 авг, 01:54

ВАШИНГТОН, 4 августа. /ТАСС/. Американский лидер Дональд Трамп заявил, что имеет право издать исполнительный указ, ограничивающий голосование на президентских выборах по почте, но пока не будет это делать.

"У меня есть на это право, но до этого пока дело не дошло. Посмотрим, что будет дальше", - сказал он в понедельник, отвечая на соответствующий вопрос на брифинге для журналистов в Белом доме.

При этом президент выразил сомнение в том, что почтовые службы США готовы к обработке отправлений при подобном способе голосования. "Я не думаю, что почтовые отделения готовы к подобному", - подчеркнул он. По словам Трампа, там "работают замечательные люди, но у них очень старое оборудование".

Республиканец Трамп неоднократно критиковал идею голосования по почте из-за непрозрачности данной процедуры и чрезмерно длительного подсчета бюллетеней при таком сценарии. Демократы в свою очередь убеждают, что в условиях пандемии коронавируса подобный вариант голосования - единственная возможность принять участие в выборах без риска заразиться на избирательных участках.

В минувший четверг Трамп в Twitter предложил рассмотреть возможность переноса выборов в связи с распространением нового коронавируса в США. Ввиду резко негативной реакции со стороны как оппозиционной Демократической партии, так и коллег-республиканцев хозяин Белого дома затем фактически отказался от этой инициативы. 59-е выборы президента США намечены на 3 ноября текущего года.

ТАСС

ВАШИНГТОН, 4 августа. /ТАСС/. Американский лидер Дональд Трамп заявил, что имеет право издать исполнительный указ, ограничивающий голосование на президентских выборах по почте, но пока не будет это делать.

"У меня есть на это право, но до этого пока дело не дошло. Посмотрим, что будет дальше", - сказал он в понедельник, отвечая на соответствующий вопрос на брифинге для журналистов в Белом доме.

При этом президент выразил сомнение в том, что почтовые службы США готовы к обработке отправлений при подобном способе голосования. "Я не думаю, что почтовые отделения готовы к подобному", - подчеркнул он. По словам Трампа, там "работают замечательные люди, но у них очень старое оборудование".

Республиканец Трамп неоднократно критиковал идею голосования по почте из-за непрозрачности данной процедуры и чрезмерно длительного подсчета бюллетеней при таком сценарии. Демократы в свою очередь убеждают, что в условиях пандемии коронавируса подобный вариант голосования - единственная возможность принять участие в выборах без риска заразиться на избирательных участках.

В минувший четверг Трамп в Twitter предложил рассмотреть возможность переноса выборов в связи с распространением нового коронавируса в США. Ввиду резко негативной реакции со стороны как оппозиционной Демократической партии, так и коллег-республиканцев хозяин Белого дома затем фактически отказался от этой инициативы. 59-е выборы президента США намечены на 3 ноября текущего года.

ТАСС

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

4 авг, 02:07

НЬЮ-ЙОРК, 4 августа. /ТАСС/. Властям США следует немедленно согласиться на продление российско-американского Договора о мерах по дальнейшему сокращению и ограничению стратегических наступательных вооружений (ДСНВ), в то же время Вашингтон может проводить консультации с другими странами об аналогичных соглашениях. Такое мнение выразила сенатор Дайэнн Файнстайн (демократ от штата Калифорния) в письме, опубликованном в понедельник в электронной версии газеты The New York Times.

Законодатель заострила внимание на том, что на США и Россию "приходятся 90% ядерного оружия в мире". "Прекращение действия ДСНВ и тех ограничений, которые он накладывает на два крупнейших ядерных арсенала, не будет способствовать нераспространению", - констатировала она. Файнстайн подчеркнула, что ДСНВ "жизненно важен" с точки зрения контроля над вооружениями.

По ее словам, "США должны продемонстрировать, что играют ведущую роль в мире, продлив ДСНВ". "В то же время мы можем начать многосторонние консультации по контролю над вооружениями с другими ядерными державами. Я поддерживаю включение Китая и других ядерных держав в будущем в консультации и соглашения, но это должно произойти отдельно от незамедлительного продления ДСНВ", - отметила она.

Этот договор истечет в начале будущего года, если Москва и Вашингтон не придут к согласию насчет его продления. Договор был подписан двумя государствами в 2010 году. Согласно его условиям, каждая из сторон сокращает свои СНВ таким образом, чтобы через семь лет после его вступления в силу и в дальнейшем их суммарные количества не превышали 700 развернутых межконтинентальных баллистических ракет (МБР), баллистических ракет подводных лодок (БРПЛ) и тяжелых бомбардировщиков (ТБ), 1 550 боезарядов на них, 800 развернутых и неразвернутых пусковых установок МБР, БРПЛ и ТБ. Договор остается в силе в течение 10 лет (до 5 февраля 2021 года), если не будет заменен до этого срока последующим соглашением. Он также может быть продлен не более чем на пять лет (то есть до 2026 года) по обоюдному согласию сторон.

Москва призывает Вашингтон не затягивать решение вопроса о возможности продления договора и характеризует его как золотой стандарт в области разоружения. Как указывал президент РФ Владимир Путин в интервью газете Financial Times в июне прошлого года, если и этот договор прекратит существование, "то, по сути, в мире вообще не будет никаких инструментов, сдерживающих гонку вооружений".

ТАСС

НЬЮ-ЙОРК, 4 августа. /ТАСС/. Властям США следует немедленно согласиться на продление российско-американского Договора о мерах по дальнейшему сокращению и ограничению стратегических наступательных вооружений (ДСНВ), в то же время Вашингтон может проводить консультации с другими странами об аналогичных соглашениях. Такое мнение выразила сенатор Дайэнн Файнстайн (демократ от штата Калифорния) в письме, опубликованном в понедельник в электронной версии газеты The New York Times.

Законодатель заострила внимание на том, что на США и Россию "приходятся 90% ядерного оружия в мире". "Прекращение действия ДСНВ и тех ограничений, которые он накладывает на два крупнейших ядерных арсенала, не будет способствовать нераспространению", - констатировала она. Файнстайн подчеркнула, что ДСНВ "жизненно важен" с точки зрения контроля над вооружениями.

По ее словам, "США должны продемонстрировать, что играют ведущую роль в мире, продлив ДСНВ". "В то же время мы можем начать многосторонние консультации по контролю над вооружениями с другими ядерными державами. Я поддерживаю включение Китая и других ядерных держав в будущем в консультации и соглашения, но это должно произойти отдельно от незамедлительного продления ДСНВ", - отметила она.

Этот договор истечет в начале будущего года, если Москва и Вашингтон не придут к согласию насчет его продления. Договор был подписан двумя государствами в 2010 году. Согласно его условиям, каждая из сторон сокращает свои СНВ таким образом, чтобы через семь лет после его вступления в силу и в дальнейшем их суммарные количества не превышали 700 развернутых межконтинентальных баллистических ракет (МБР), баллистических ракет подводных лодок (БРПЛ) и тяжелых бомбардировщиков (ТБ), 1 550 боезарядов на них, 800 развернутых и неразвернутых пусковых установок МБР, БРПЛ и ТБ. Договор остается в силе в течение 10 лет (до 5 февраля 2021 года), если не будет заменен до этого срока последующим соглашением. Он также может быть продлен не более чем на пять лет (то есть до 2026 года) по обоюдному согласию сторон.

Москва призывает Вашингтон не затягивать решение вопроса о возможности продления договора и характеризует его как золотой стандарт в области разоружения. Как указывал президент РФ Владимир Путин в интервью газете Financial Times в июне прошлого года, если и этот договор прекратит существование, "то, по сути, в мире вообще не будет никаких инструментов, сдерживающих гонку вооружений".

ТАСС

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

АВИАРЕГУЛЯТОР FAA ПРЕДПИСАЛ ДОРАБОТАТЬ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ САМОЛЕТОВ BOEING 737 MAX

FAA TO PROPOSE REQUIRING NEW BOEING 737 MAX FLIGHT CONTROL SOFTWARE, REVISING EXISTING AIRPLANE FLIGHT MANUAL AND OTHER CHANGES -DOCUMENT

FAA TO PROPOSE REQUIRING NEW BOEING 737 MAX FLIGHT CONTROL SOFTWARE, REVISING EXISTING AIRPLANE FLIGHT MANUAL AND OTHER CHANGES -DOCUMENT

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

RTRS: КНДР продолжает разработки ядерного оружия

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

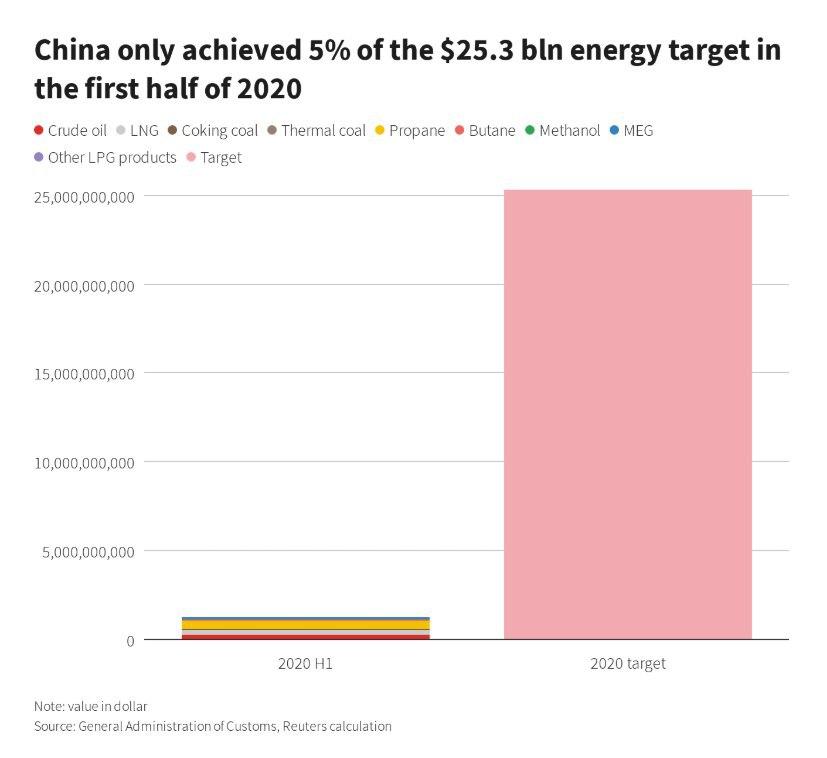

RTRS: КИТАЙ - ИСПОЛНЕНИЕ ФАЗЫ ТОРГОВОЙ СДЕЛКИ США-КНР В ОБЛАСТИ ЗАКУПКИ ЭНЕРГОНОСИТЕЛЕЙ (1КВ 2020Г) — ВСЕГО ЛИШЬ 5% ОТ ДОГОВОРЕННОСТЕЙ!

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

BBG: РАСПРОСТРАНЕНИЕ КОВИДА В ШТАТЕ VICTORIA МОЖЕТ ПРОДЛИТЬ ЭКОНОМИЧЕСКУЮ РЕЦЕССИЮ В АВСТРАЛИИ

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

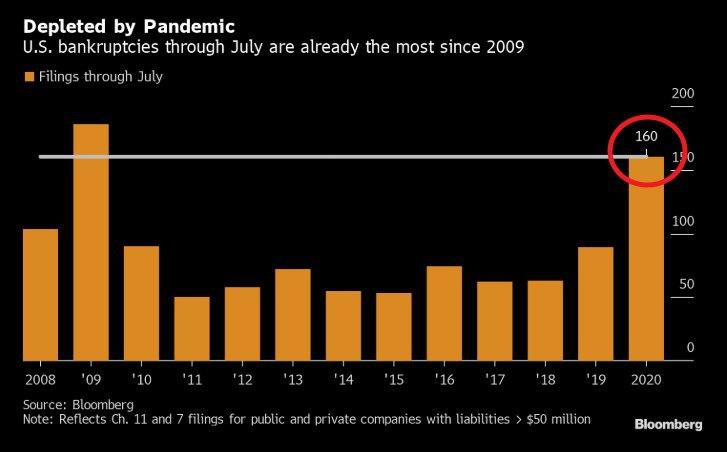

США - ЗАЯВЛЕНИЯ НА БАНКРОТСТВА СО СТОРОНЫ КОРПОРАТОВ — МАКСИМУМ С 2009Г!!!

И это только пока за полгода!

И это только пока за полгода!

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

03 Августа 2020, 23:41

3 авг — Dow Jones. Когда коронавирус привел к резкому замедлению мировой экономики в марте, Федеральной резервной системе США пришлось взять на себя задачу по предоставлению финансирования для бизнеса по всей стране.

Затем, когда многие банки и компании за пределами США перестали получать денежные средства в долларах, центральному банку вновь пришлось действовать.

ФРС на протяжении долгого времени сопротивлялась тому, чтобы становиться источником экстренного кредитования для всего мира. В течение двух критических недель в середине марта регулятор приобрел гособлигаций США на рекордные 450 млрд долларов у инвесторов, отчаянно нуждающихся в американской валюте. К апрелю ФРС заняла еще примерно половину триллиона долларов зарубежным центральным банкам.

Данный шаг стал одним из самых значительных эпизодов расширения влияния ФРС. Регулятор сумел ослабить глобальную нехватку долларовой ликвидности, приостановив обвал мировых фондовых рынков и продолжая оказывать им поддержку в настоящее время. Положение ФРС как мирового гаранта долларового финансирования закрепляет ключевую роль доллара в глобальной финансовой системе.

Центральный банк приобрел больше влияния в экономике США во время финансового кризиса 2008 года, тогда как пандемия коронавируса упрочила глобальное влияние регулятора.

В последние недели доллар падал против других валют, тогда как инвесторы теперь в большей степени обеспокоены экономическими перспективами США и проблемами со сдерживанием коронавируса в стране. При этом торгово-взвешенный курс доллара по-прежнему находится вблизи уровней, наблюдаемых до пандемии, и превышает долгосрочное среднее значение, отметил Марк Собель, бывший сотрудник Министерства финансов США. Опасения по поводу того, что краткосрочное ослабление доллара является угрозой его статусу мировой резервной валюты, "крайне преувеличены", заявил он.

ФРС предоставила большую часть денежных средств зарубежным партнерам путем "своп-линий долларовой ликвидности". В сущности, регулятор предоставляет займы иностранным центральным банкам на определенное время под залог их национальных валют по текущему курсу. По истечении срока действия займа ФРС производит обратный обмен по тому же курсу и получает проценты.

Стабилизировав зарубежные долларовые рынки, ФРС, вероятно, смогла предотвратить еще более серьезные перебои в экономиках и рынках по всему миру, которые могли негативно повлиять на экономическую ситуацию в США, подталкивая вверх стоимость доллара и оказывая давление на показатели американского экспорта.

ФРС несет минимальные риски, поскольку имеет дело с наиболее кредитоспособными странами, однако есть вероятность того, что инвесторы в будущем станут рассчитывать на наличие долларовой подушки безопасности и менее осторожно подходить к заимствованиям.

Центральный банк США начал реализовывать своп-линии 15 марта, к концу месяца распространив их действие на 14 центральных банков. Кроме того, ФРС запустила отдельную программу, позволяющую тем, кому недоступны своп-линии, занимать денежные средства в долларах под залог гособлигаций США. К концу мая общий объем предоставленных займов достиг пика на отметке 449 млрд долларов.

Задача ФРС состоит в обеспечении функционирования рынков, и мартовские события вполне могли привести к глобальной панике и выводу средств в наличные. Центральный банк должен был предотвратить распродажу долларовых активов, таких как акции и корпоративные ценные бумаги.

Председатель ФРС Джером Пауэлл в ходе выступления 13 мая более открыто обозначил глобальную роль центрального банка, чем его предшественники во времена последнего мирового финансового кризиса. Предоставленные ФРС займы позволили иностранным регуляторам обеспечить дешевое долларовое финансирование своим банковским системам, ввиду чего не возникло необходимости в распродаже активов, таких как гособлигации США. По словам Пауэлла, своп-линии "оказали весьма конструктивное влияние, успокоив рынки" и ослабив повышательное давление на доллар США.

Представитель Банка Англии Эндрю Хаузер в начале июня заявил, что своп-линии, "возможно, являются самым важным элементом международной финансовой стабильности, о котором мало кто знает".

ФРС 29 июля сообщила о намерении продлить действие своих временных программ кредитования, которые должны были закончиться в сентябре, до марта 2021 года. "Кризис и экономические последствия пандемии еще далеки от завершения, — сказал Пауэлл. – Мы будем осуществлять свои программы до тех пор, пока не убедимся, что в них больше нет необходимости".

Действия ФРС не привлекли такого же внимания, как во время кризиса 2008-2009 годов. Когда Пауэлл выступал перед конгрессом США в июне, ему не задали ни одного вопроса об огромных займах для иностранных партнеров.

ФРС имеет полномочия от конгресса на запуск своп-линий, которые действовали в той или иной форме с 1962 года, и законодатели могли бы лишить центральный банк этой возможности, если бы не одобряли то, как регулятор пользуется данным инструментом.

Структура свопов устроена таким образом, что партнеры ФРС берут на себя риски, связанные с невозвратными кредитами или с колебаниями валютных рынков. Существенная часть заемных средств недавно была возвращена в связи с восстановлением рынков по всему миру.

Агрессивное выделение кредитов иностранным партнерам вовлекло ФРС во внешнюю политику, поскольку не каждая страна имеет равный доступ к долларовому финансированию. Например, Турция безуспешно пыталась получить заемные средства от ФРС, чтобы поддержать свою падающую национальную валюту, согласно публичным комментариям американского посла в Турции Дэвида Саттерфилда.

Решение ФРС основаны на кредитоспособности заемщика, однако политические факторы могут стать серьезной угрозой для независимости центрального банка, заявил Нэйтан Шится, бывший экономист ФРС. Когда регулятор представил свою программу кредитования во время кризиса 2008 года, его руководство консультировалось с Министерством финансов и Госдепартаментом, чтобы убедиться, что все действия центрального банка соответствуют целям, которые преследует государство.

Источник

Доллар стронг!

3 авг — Dow Jones. Когда коронавирус привел к резкому замедлению мировой экономики в марте, Федеральной резервной системе США пришлось взять на себя задачу по предоставлению финансирования для бизнеса по всей стране.

Затем, когда многие банки и компании за пределами США перестали получать денежные средства в долларах, центральному банку вновь пришлось действовать.

ФРС на протяжении долгого времени сопротивлялась тому, чтобы становиться источником экстренного кредитования для всего мира. В течение двух критических недель в середине марта регулятор приобрел гособлигаций США на рекордные 450 млрд долларов у инвесторов, отчаянно нуждающихся в американской валюте. К апрелю ФРС заняла еще примерно половину триллиона долларов зарубежным центральным банкам.

Данный шаг стал одним из самых значительных эпизодов расширения влияния ФРС. Регулятор сумел ослабить глобальную нехватку долларовой ликвидности, приостановив обвал мировых фондовых рынков и продолжая оказывать им поддержку в настоящее время. Положение ФРС как мирового гаранта долларового финансирования закрепляет ключевую роль доллара в глобальной финансовой системе.

Центральный банк приобрел больше влияния в экономике США во время финансового кризиса 2008 года, тогда как пандемия коронавируса упрочила глобальное влияние регулятора.

В последние недели доллар падал против других валют, тогда как инвесторы теперь в большей степени обеспокоены экономическими перспективами США и проблемами со сдерживанием коронавируса в стране. При этом торгово-взвешенный курс доллара по-прежнему находится вблизи уровней, наблюдаемых до пандемии, и превышает долгосрочное среднее значение, отметил Марк Собель, бывший сотрудник Министерства финансов США. Опасения по поводу того, что краткосрочное ослабление доллара является угрозой его статусу мировой резервной валюты, "крайне преувеличены", заявил он.

ФРС предоставила большую часть денежных средств зарубежным партнерам путем "своп-линий долларовой ликвидности". В сущности, регулятор предоставляет займы иностранным центральным банкам на определенное время под залог их национальных валют по текущему курсу. По истечении срока действия займа ФРС производит обратный обмен по тому же курсу и получает проценты.

Стабилизировав зарубежные долларовые рынки, ФРС, вероятно, смогла предотвратить еще более серьезные перебои в экономиках и рынках по всему миру, которые могли негативно повлиять на экономическую ситуацию в США, подталкивая вверх стоимость доллара и оказывая давление на показатели американского экспорта.

ФРС несет минимальные риски, поскольку имеет дело с наиболее кредитоспособными странами, однако есть вероятность того, что инвесторы в будущем станут рассчитывать на наличие долларовой подушки безопасности и менее осторожно подходить к заимствованиям.

Центральный банк США начал реализовывать своп-линии 15 марта, к концу месяца распространив их действие на 14 центральных банков. Кроме того, ФРС запустила отдельную программу, позволяющую тем, кому недоступны своп-линии, занимать денежные средства в долларах под залог гособлигаций США. К концу мая общий объем предоставленных займов достиг пика на отметке 449 млрд долларов.

Задача ФРС состоит в обеспечении функционирования рынков, и мартовские события вполне могли привести к глобальной панике и выводу средств в наличные. Центральный банк должен был предотвратить распродажу долларовых активов, таких как акции и корпоративные ценные бумаги.

Председатель ФРС Джером Пауэлл в ходе выступления 13 мая более открыто обозначил глобальную роль центрального банка, чем его предшественники во времена последнего мирового финансового кризиса. Предоставленные ФРС займы позволили иностранным регуляторам обеспечить дешевое долларовое финансирование своим банковским системам, ввиду чего не возникло необходимости в распродаже активов, таких как гособлигации США. По словам Пауэлла, своп-линии "оказали весьма конструктивное влияние, успокоив рынки" и ослабив повышательное давление на доллар США.

Представитель Банка Англии Эндрю Хаузер в начале июня заявил, что своп-линии, "возможно, являются самым важным элементом международной финансовой стабильности, о котором мало кто знает".

ФРС 29 июля сообщила о намерении продлить действие своих временных программ кредитования, которые должны были закончиться в сентябре, до марта 2021 года. "Кризис и экономические последствия пандемии еще далеки от завершения, — сказал Пауэлл. – Мы будем осуществлять свои программы до тех пор, пока не убедимся, что в них больше нет необходимости".

Действия ФРС не привлекли такого же внимания, как во время кризиса 2008-2009 годов. Когда Пауэлл выступал перед конгрессом США в июне, ему не задали ни одного вопроса об огромных займах для иностранных партнеров.

ФРС имеет полномочия от конгресса на запуск своп-линий, которые действовали в той или иной форме с 1962 года, и законодатели могли бы лишить центральный банк этой возможности, если бы не одобряли то, как регулятор пользуется данным инструментом.

Структура свопов устроена таким образом, что партнеры ФРС берут на себя риски, связанные с невозвратными кредитами или с колебаниями валютных рынков. Существенная часть заемных средств недавно была возвращена в связи с восстановлением рынков по всему миру.

Агрессивное выделение кредитов иностранным партнерам вовлекло ФРС во внешнюю политику, поскольку не каждая страна имеет равный доступ к долларовому финансированию. Например, Турция безуспешно пыталась получить заемные средства от ФРС, чтобы поддержать свою падающую национальную валюту, согласно публичным комментариям американского посла в Турции Дэвида Саттерфилда.

Решение ФРС основаны на кредитоспособности заемщика, однако политические факторы могут стать серьезной угрозой для независимости центрального банка, заявил Нэйтан Шится, бывший экономист ФРС. Когда регулятор представил свою программу кредитования во время кризиса 2008 года, его руководство консультировалось с Министерством финансов и Госдепартаментом, чтобы убедиться, что все действия центрального банка соответствуют целям, которые преследует государство.

Источник

Доллар стронг!

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

10-11 АВГУСТА - Кипр хочет провести переговоры по налогообложению с Россией

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

КИТАЙ НЕ СМИРИТСЯ С ПОПЫТКАМИ США УКРАСТЬ У НЕГО ПРИЛОЖЕНИЕ TIKTOK - CHINA DAILY

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

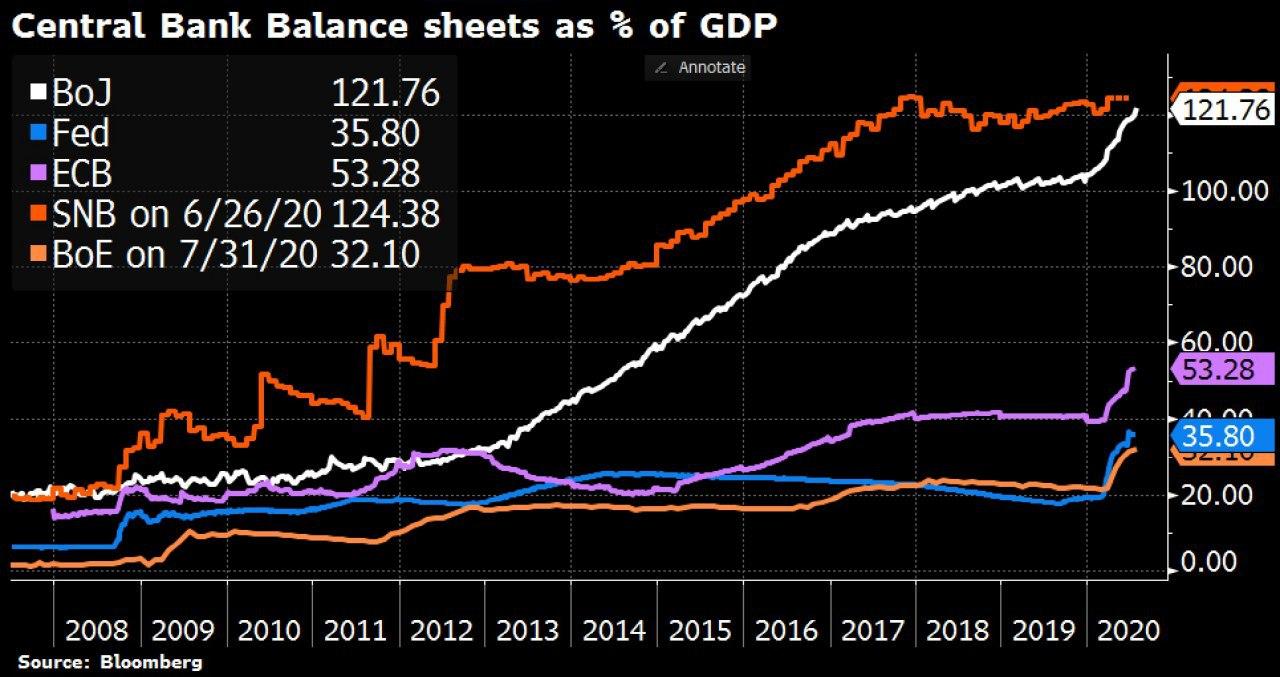

БАЛАНСЫ ОСНОВНЫХ ЦБ МИРА (% ОТ ВВП) - ДИНАМИКА:

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,965.99

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,653

Читатели: 55

РЕАЛЬНАЯ СТАВКА ПО 10-ЛЕТКАМ США — -1%

RTRS: вся кривая доходности госбондов США может опуститься ниже 1% из-за спроса на долгосрочные облигации

Alpha Economic Foresights: Все думают, что ФРС будет бессрочно сохранять ставки около нуля. Это приводит к снижению доходности 30-летних облигаций до невероятно низких уровней

Tradeweb: снижение доходности 30-летних госбондов означает, что вся кривая доходности приближается к уровню ниже 1%

RTRS: вся кривая доходности госбондов США может опуститься ниже 1% из-за спроса на долгосрочные облигации

Alpha Economic Foresights: Все думают, что ФРС будет бессрочно сохранять ставки около нуля. Это приводит к снижению доходности 30-летних облигаций до невероятно низких уровней

Tradeweb: снижение доходности 30-летних госбондов означает, что вся кривая доходности приближается к уровню ниже 1%

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Санкт-Петербург

24 года

Карма: +20,316.29

Регистрация: 07.01.2009

Сообщений: 19,591

Читатели: 20

Бан в разделе до 27.11.2024 17:04

Регистрация: 07.01.2009

Сообщений: 19,591

Читатели: 20

Бан в разделе до 27.11.2024 17:04

При этом, рейтинг одобрения деятельности Трампа по состоянию на 3 августа предвыборного года, выше чем был у Обамы 3 августа предвыборного 2012 года на целых СЕМЬ процентов!

Отредактировано: NavyGator - 04 авг 2020 10:20:55

Мы летим вперед, а глядим назад.

Какой раньше рай! Какой раньше ад!

Мой родной народ, оглянись вперед!

Андрей Вознесенский, 1981

Какой раньше рай! Какой раньше ад!

Мой родной народ, оглянись вперед!

Андрей Вознесенский, 1981

67 лет

Карма: +33,857.97

Регистрация: 04.12.2011

Сообщений: 10,620

Читатели: 23

Регистрация: 04.12.2011

Сообщений: 10,620

Читатели: 23

Белорусский лидер Александр Лукашенко пообещал приложить все усилия для расширения числа дружественных Белоруссии стран, говорится в предвыборной программе главы республики.

«Мы вступаем в эру глобальных геополитических потрясений. Будут приложены все усилия для того, чтобы различия во внешней политике не влияли на дружбу народов, которым суждено жить бок о бок на этой земле в сердце Европы, и география наших дружественных стран расширилась», – приводит текст программы издание «Звезда».

По словам Лукашенко, Белоруссия всегда была открыта для дружбы и сотрудничества, никогда не вмешивалась во внутренние дела других государств.

«Наша миролюбивая дипломатия была и останется гарантией безопасности для белорусов», – подчеркнул Лукашенко.

Также он отметил, что независимость республики стоит дорого, но необходимо сохранить ее и передать следующим поколениям.

Накануне министр внутренних дел Белоруссии Юрий Караев в связи с приближением президентских выборов в республике предупредил сотрудников органов внутренних дел и военнослужащих внутренних войск о предстоящих физических и психологических нагрузках.

Источник

Где же он харчеваться-то будет?

Где же он харчеваться-то будет?

Можно подвести лошадь к воде, но нельзя заставить ее напиться

Сейчас на ветке:

531,

Модераторов: 1,

Пользователей: 69,

Гостей: 333,

Ботов: 128

1900.113

, 3-я улица Калинина

, A-lexx

, AbbatFaria

, Ale-ale

, Alexey K_9eb97d

, BUBA

, Baha_Bah

, Bambaleilo

, Deymаn

, F.Or.D.

, Fairo

, GD

, Gizz

, KZR

, Marika Stanovoi

, Nictuku

, NikNikls

, RedTango

, Senpai

, Senya

, Spiri

, Stipa

, Tosha

, User035

, Wat

, _Serega_

, alex_okt

, avr

, black_rnb

, comaliec

, coshmar

, digogen

, dnevnik

, donbass.hellas

, gmk

, greysergman

, matematik

, number

, p3v

, paz

, physchem

, prof_d

, qwertyusik

, riba-79

, sinderella

, slavae

, steam_R

, svetliy1963

, talina

, van_daeb5f

, Андрей1980

, Валерий Васильевич

, Гидравлик

, Дремучий Консерватор

, Ивиан Корн

, Мардж Симпсон

, Мебемуто

, Нелетная погода

, Санчес

, Старушка с Урала

, Уральский рабочий

, Хан

, жуков валерий

, леонард

, марта60

, неКони

, практик

, ргтеук

, шорох