Большой передел мира

266,912,647

522,129

Москва

45 лет

Карма: +344.09

Регистрация: 21.08.2010

Сообщений: 410

Читатели: 0

Регистрация: 21.08.2010

Сообщений: 410

Читатели: 0

Цитата: Аква от 22.04.2021 17:46:13У меня есть лайфхак для интересных поездок по России, попробуйте съездить в деревни ( города) предков, я одну деревню разыскивала по картам месяц, она была сожжена фашистами, поэтому надо было найти старые карты. Это был целый квест, деревня как назло попадала на стык листов карты и найдешь один лист а она на другом оказывалась . Потом целый квест был на местности найти то место где была деревня. Очень рекомендую, очень и очень интересно.

Согласен, поездки по России - это еще тот квест. Особенно, если вдали от наезженных туристических маршрутов. Уникальные места, приветливые люди, история, природа.

Так уж получилось, что эта поездка на данный момент - самое яркое путешествие в моей жизни.

Автопрогулка по России (часть 1) Девятидневная поездка (~3600 км.) на авто по Тульской, Липецкой, Воронежской, Белгородской областям.

Если вдруг станет интересно, то в конце рассказа есть переход к следующей части: продолжение следует.

Карма: +1,149.66

Регистрация: 24.12.2008

Сообщений: 1,203

Читатели: 0

Регистрация: 24.12.2008

Сообщений: 1,203

Читатели: 0

Цитата: АЛЕКС... от 23.04.2021 23:17:33ПОД ЭТОТ ПРОЦЕСС, ГОТОВИТСЯ ВТОРОЙ ПЛАН МАРШАЛА....РАЗДАДУТ ЗЕЛЕНЬ ЗА ПРЕДАННОСТЬ И АНТИРОССИЙСКИЕ УСЛУГИ ......ПОТОМ ПОДНИМУТ КУРС И ОГРАБЯТ ЛОХОВ

У них в бюджете налогов 30-40%, остальное нарисовано.

Об этом только читатели Авантюры знают?

Что за грандиозный проджект на нарисованные деньги?

Отредактировано: yory - 23 апр 2021 23:29:11

Питер

Карма: +1,430.01

Регистрация: 01.12.2018

Сообщений: 2,044

Читатели: 2

Регистрация: 01.12.2018

Сообщений: 2,044

Читатели: 2

Словакия может опубликовать договор о «Спутнике V» без согласия РФ

Глава Минздрава Словакии Владимир Ленгварский заявил, что ведомство обнародует текст соглашения о закупке российской вакцины против коронавируса «Спутник V», передает РИА «Новости».

По его словам, данный документ будет опубликован.

«Дальнейшая информация будет известна после выражения своей позиции российской стороной», — заявил Ленгварский.

Министр также указал, что заявление российской стороны он собирается ждать «максимально несколько дней».

Ранее Российский фонд прямых инвестиций (РФПИ) потребовал от Словакии вернуть поставленную в республику 1 марта первую партию «Спутника V» из-за многочисленных нарушений контракта. В организации сообщили, что словацкий фармрегулятор тестировал вакцину не в сертифицированных лабораториях Евросоюза, а также запустил информационную кампанию, направленную на дискредитацию этого российского препарат.

----------------------------------------------------------------------------

И что это за весеннее обострение? Деловые документы в свободный доступ ? Нда...

? Нда...

Глава Минздрава Словакии Владимир Ленгварский заявил, что ведомство обнародует текст соглашения о закупке российской вакцины против коронавируса «Спутник V», передает РИА «Новости».

По его словам, данный документ будет опубликован.

«Дальнейшая информация будет известна после выражения своей позиции российской стороной», — заявил Ленгварский.

Министр также указал, что заявление российской стороны он собирается ждать «максимально несколько дней».

Ранее Российский фонд прямых инвестиций (РФПИ) потребовал от Словакии вернуть поставленную в республику 1 марта первую партию «Спутника V» из-за многочисленных нарушений контракта. В организации сообщили, что словацкий фармрегулятор тестировал вакцину не в сертифицированных лабораториях Евросоюза, а также запустил информационную кампанию, направленную на дискредитацию этого российского препарат.

----------------------------------------------------------------------------

И что это за весеннее обострение? Деловые документы в свободный доступ

? Нда...

Карма: +1,989.09

Регистрация: 03.05.2009

Сообщений: 2,518

Читатели: 4

Регистрация: 03.05.2009

Сообщений: 2,518

Читатели: 4

Цитата: Старый кэп I от 23.04.2021 17:01:59тут все ожидаемо

Приебалты отработали свою партию в русофобском оркестре

На очереди Румыния и Болгария

Думаю, растянут на 26 - 30 апреля

В Болгарии сейчас некому отрабатывать (да они и отработали первыми, на самом деле, просто тут забыли уже об этом).

В стране нет действующего правительства, а внутренняя ситуация такова, что его может и не оказаться в требуемое законом время. Тогда – осенью новые выборы в парламент, а до тех пор будет работать прежнее правительство в техническом режиме, то есть никаких серьезных решений принимать никто не будет.

Ленинград

Карма: +15,879.20

Регистрация: 21.03.2014

Сообщений: 9,918

Читатели: 3

Регистрация: 21.03.2014

Сообщений: 9,918

Читатели: 3

Эксперты от Руины на вечерах Соловьева какие-то скучные стали, уныло защищают Зелю и его компашку. Зато как интересно смотреть как азартно стебутся над собой некоторые украинские ораторы в незалежной. Никакого 95-го Квартала не надо

Белгород

Карма: +574.73

Регистрация: 10.12.2014

Сообщений: 1,122

Читатели: 1

Регистрация: 10.12.2014

Сообщений: 1,122

Читатели: 1

Цитата: AK-630 от 23.04.2021 16:27:20Не знаю... На самом деле для меня "уход" Андропова до сих пор - большая загадка. То, как он начал закручивать гайки в части рабочей дисциплины, ответственности исполнителей и тому подобное - говорило о том, что он пришел по крайней мере лет на пять... И тут - бац. Про Черненко говорить в общем-то нечего, но приход Горби после Черненко все восприняли с радостью - ну наконец-то вменяемый. Андропов "оттуда" не мог привести Горби. Если Черненко привели к власти, чтобы на фоне него Горбы выглядел - при всех его странных телодвижениях в экономике, разваливающих по сути тонкий механизм, и закладывающих основы для будущих пустых полок - гением - то ход красивый. Но тут Андропов тоже уже как бы в прошлом. Да, на верх он его поднял. Планировал ли он его в генсеки? Что-то мне кажется, что нет. Иначе он бы выдвинул его туда еще раньше - чтобы дать ему порулить под присмотром. Но решил сам... А в итоге - под чьим присмотром рулил Горби? Не поверю, что сам по себе. Яковлев? Раиса (которая имела на Мишаню огромное влияние)? А Раисой кто рулил? Шофер-гений-химик, которого поймали в конце 70-х в гараже печатающим 25-рублевые бумажки, по качеству превосходящие Госзнаковыские?

https://topwar.ru/13143-po-chi…achev.html

"Клянусь честью, ни за что на свете я не хотел бы переменить отечество или иметь другую историю, кроме истории наших предков.."

/А.С.Пушкин/

/А.С.Пушкин/

город-герой Москва

Карма: +5,296.43

Регистрация: 12.06.2015

Сообщений: 4,902

Читатели: 0

Аккаунт заблокирован

Регистрация: 12.06.2015

Сообщений: 4,902

Читатели: 0

Аккаунт заблокирован

Цитата: Alex2011 от 23.04.2021 23:42:16Словакия может опубликовать договор о «Спутнике V» без согласия РФ

И что это за весеннее обострение? Деловые документы в свободный доступ

В России введены временные ограничения на поставки в страну живой птицы и птицеводческой продукции из некоторых регионов европейских стран, где сложилась неблагополучная обстановка из-за птичьего гриппа. Об этом говорится в сообщении Россельхознадзора.

Так, с 23 апреля запрещен ввоз в Россию указанной продукции со всей территории Словакии, из медье Хайду-Бихар Венгрии и департамента Верхняя Савойя Франции.

Из указанных стран и административных территорий временно запрещен ввоз в Россию живой птицы, инкубационного яйца, мяса птицы, готовой мясной птицеводческой продукции (за исключением товаров, подверженных обработке), кормов и кормовых добавок для птиц (за исключением кормов и кормовых добавок растительного происхождения, химического и микробиологического синтеза).

Кроме того, по территории России ограничен и транзит живой птицы.

12 марта ведомство временно запретило поставки в Россию указанных подконтрольных товаров из района Швандорф (федеральная земля Бавария) Германии, лена Халланд Швеции и Моравско-Силезского края Чехии.

4 марта Россельхознадзор запретил поставки инкубационных яиц и живой птицы из итальянской области Фриули-Венеция-Джулия и административной территории Швеции ― лена Эстергётланд, также был ограничен импорт этих продуктов из края Высочина, края Пардубицкого и края Пльзенского Чехии.

Ранее в этот день в Минсельхозе заявили, что восстановление производства мяса птицы и яиц в России ожидается к маю текущего года. В ведомстве отметили, что птицеводческая отрасль в стране развивается динамично, ежегодно демонстрируя рост производства мяса и яиц. Это, в свою очередь, позволило выйти на полную самообеспеченность.

Отредактировано: ВТА - 24 апр 2021 03:07:53

У России нет друзей, кроме армии, флота и Русской Православной Церкви

Лауреат Нобелевской премии академик Ж.И. Алфёров: «У меня очень простое и доброе отношение к РПЦ», потому что «Православная церковь отстаивает единство славян».

Лауреат Нобелевской премии академик Ж.И. Алфёров: «У меня очень простое и доброе отношение к РПЦ», потому что «Православная церковь отстаивает единство славян».

Хабаровск

60 лет

Карма: +5,356.03

Регистрация: 04.04.2012

Сообщений: 7,182

Читатели: 5

Регистрация: 04.04.2012

Сообщений: 7,182

Читатели: 5

Цитата: Andres от 23.04.2021 21:00:50А этот радужный флаг считается запрещенной символикой?

Запрещены не цвета флага, а использование его в качестве символа пропаганды секс-меньшинств. Именно в том качестве, в каком его вывесили пиндосы над своим посольством. Т.е. тут прямое нарушение наших законов. С другой стороны, этот флаг им больше подходит даже в качестве государственного... Там ему самое место, я бы сделал исключение в законе, специально для них.

Хабаровск

60 лет

Карма: +5,356.03

Регистрация: 04.04.2012

Сообщений: 7,182

Читатели: 5

Регистрация: 04.04.2012

Сообщений: 7,182

Читатели: 5

Цитата: ВТА от 23.04.2021 22:41:58Сколько там граждан 404 и производителей "минассали" сейчас трудится на территории РФ ?

Ибо сказано: ограничить (вплоть до запрета) заключение трудовых договоров с физлицами, находящимися на территории России. Хоть россияне, хоть хитрожопые хохлы, хоть робкие грузинцы.

Отредактировано: Вадим Р. - 24 апр 2021 04:38:22

57 лет

Карма: +1,964.07

Регистрация: 10.11.2012

Сообщений: 2,827

Читатели: 3

Регистрация: 10.11.2012

Сообщений: 2,827

Читатели: 3

Цитата: Sir Max Merfie от 24.04.2021 05:09:52DeC болеет. поправится, снова будет на форуме.

А Шарк ночью заходил. Всё будет хорошо. Готовьтесь.

Отредактировано: Goshanskiy - 24 апр 2021 09:04:24

X

24 апр 2021 07:25Предупреждение от модератора Sir Max Merfie:

Кто такой Шрек?

Будем жить до самой смерти, а там посмотрим. Пишу с телефона и ошибками.

НоVосибирск

Карма: +38,778.70

Регистрация: 14.06.2014

Сообщений: 17,462

Читатели: 15

Регистрация: 14.06.2014

Сообщений: 17,462

Читатели: 15

ЦитатаВАШИНГТОН, 24 апреля. /ТАСС/. Результаты введенных США в апреле санкций в отношении РФ пока что "достаточно близки" к тому, на что рассчитывала администрация президента Джо Байдена. Об этом заявил в пятницу в интервью агентству Reuters заместитель помощника президента США по национальной безопасности Далип Сингх.

"Нашим намерением было действовать пропорционально и применять целевой подход, а также сигнализировать, что у нас есть возможность нанести еще больший урон, если Россия продолжит свое поведение или начнет эскалацию", - утверждал он. "Результаты пока что оказались достаточно близки к тому, на что мы рассчитывали", - убежден представитель американской администрации.

По его словам, санкции являются лишь элементом более широкой стратегии Вашингтона в отношении Москвы. "Это просто инструмент, который может помочь в продвижении стратегии, а в данном случае - создать рычаги для дипломатического процесса", - сказал он. "В случае с Россией целью этого процесса являются более стабильные и предсказуемые отношения", - добавил Сингх.

https://tass.ru/mezh…um=desktop

.

Это они о чем?

О том, что мы начали своих военных с учений возвращать по местам?

О том, что мы начали своих военных с учений возвращать по местам?

Бишкек

Карма: +2,631.30

Регистрация: 08.09.2013

Сообщений: 6,364

Читатели: 0

Регистрация: 08.09.2013

Сообщений: 6,364

Читатели: 0

Смоленская область

Карма: +19,641.49

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Официальный представитель МИД России Мария Захарова, комментируя благодарность Чехии в адрес Великобритании за поддержку в дипломатическом противостоянии с Россией, процитировала чешского писателя Карела Чапека.

«Сколько же всего из чешской классики вспомнилось за эти дни. Сейчас вот можно и Чапека процитировать: "Саранча — стихийное бедствие, хотя в одиночку она совсем не страшна. То же самое... Дальше не помню, найдите сами"»,— написала Мария Захарова в Facebook.

Карел Чапек – известный чешский писатель и переводчик XX века. Его полная цитата звучит так: «Саранча — стихийное бедствие, хотя в одиночку она совсем не страшна. То же самое с дураками».

https://www.kommersa…um=desktop

«Сколько же всего из чешской классики вспомнилось за эти дни. Сейчас вот можно и Чапека процитировать: "Саранча — стихийное бедствие, хотя в одиночку она совсем не страшна. То же самое... Дальше не помню, найдите сами"»,— написала Мария Захарова в Facebook.

Карел Чапек – известный чешский писатель и переводчик XX века. Его полная цитата звучит так: «Саранча — стихийное бедствие, хотя в одиночку она совсем не страшна. То же самое с дураками».

https://www.kommersa…um=desktop

Карма: +2,793.66

Регистрация: 14.12.2017

Сообщений: 3,255

Читатели: 2

Регистрация: 14.12.2017

Сообщений: 3,255

Читатели: 2

Цитата: svlg от 24.04.2021 06:27:37

Вы действительно считаете, что российский обыватель должен разбираться в тонкостях отличия флага пидарасов от флага

Отредактировано: Горожанин - 24 апр 2021 07:06:16

Бишкек

Карма: +2,631.30

Регистрация: 08.09.2013

Сообщений: 6,364

Читатели: 0

Регистрация: 08.09.2013

Сообщений: 6,364

Читатели: 0

Славься Родина.

О моя Родина милая,

Мы тебе песню поем,

Ты такая красивая,

Ты всегда в сердце моем...

И куда-бы жизнь не закинула,

Только тобою живем,

Славься, Родина милая,

Ты всегда в сердце моем...

Ночью, порой предрассветною,

Вечером, солнечным днем,

Даришь ты нам вдохновение,

Только тобою живем...

Милая сторонка

Милая сторонка,

Реки и поля.

Здесь живет девчонка,

Любимая моя...

Милая сторонка,

Реки и поля.

Здесь живет девчонка,

Любимая моя...

Милая девчонка,

Светлые глаза,

Милая сторонка,

Я так люблю тебя...

Милая девчонка,

Светлые глаза,

Милая сторонка,

Я так люблю тебя...

Припев:

Мой родимый край,

Родина моя,

Здесь мне всё родное,

Это жизнь моя...

Мой родимый край,

Родина моя,

Здесь мне всё родное,

Это жизнь моя...

О моя Родина милая,

Мы тебе песню поем,

Ты такая красивая,

Ты всегда в сердце моем...

И куда-бы жизнь не закинула,

Только тобою живем,

Славься, Родина милая,

Ты всегда в сердце моем...

Ночью, порой предрассветною,

Вечером, солнечным днем,

Даришь ты нам вдохновение,

Только тобою живем...

Милая сторонка

Милая сторонка,

Реки и поля.

Здесь живет девчонка,

Любимая моя...

Милая сторонка,

Реки и поля.

Здесь живет девчонка,

Любимая моя...

Милая девчонка,

Светлые глаза,

Милая сторонка,

Я так люблю тебя...

Милая девчонка,

Светлые глаза,

Милая сторонка,

Я так люблю тебя...

Припев:

Мой родимый край,

Родина моя,

Здесь мне всё родное,

Это жизнь моя...

Мой родимый край,

Родина моя,

Здесь мне всё родное,

Это жизнь моя...

Москва

46 лет

Карма: +8,860.51

Регистрация: 30.05.2010

Сообщений: 14,728

Читатели: 9

Регистрация: 30.05.2010

Сообщений: 14,728

Читатели: 9

Пандемия COVID-19 вызвала нетрадиционный спад, и мы не ожидаем, что восстановление будет типичным. В то время как важнейшие политические цели направлены на борьбу с вирусом, то добраться до полной занятости и сделать необходимые инвестиции для более устойчивого и всеобъемлющего восстановления будет непросто, а экономическая неопределенность и риски требуют пристального внимания в будущем. Одним из рисков, за которым администрация внимательно следит, является инфляция.

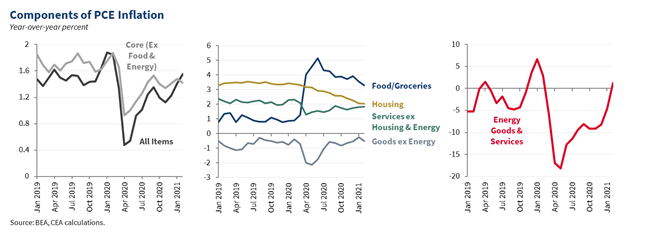

Инфляция или темпы изменения цен с течением времени – это не простое явление для измерения или интерпретации. Инфляция, которая постоянно слишком высока, может навредить благополучию домашних хозяйств, особенно когда она не компенсируется сопоставимым повышением заработной платы, что приводит к снижению покупательной способности. Однако инфляция, которая постоянно слишком низка, оставляет денежно-кредитную политику с меньшими возможностями для поддержки экономики и может быть признаком того, что экономика находится ниже своих возможностей, что не оставляет возможности для дальнейшего расширения рабочих мест. Действительно, один из важных контекстов, связанных с текущими инфляционными рисками, заключается в том, что инфляция в целом была слабее целевого показателя Федеральной резервной системы за десятилетие, предшествующее пандемии, когда экономика оправилась от Великой рецессии. Общая инфляция, определяемая дефлятором расходов на личное потребление (PCE), еще больше снизилась во время пандемии, хотя между продуктами и секторами были значительные различия (см. цифры ниже).

Пандемии масштабов COVID-19, к счастью, редки, но это также означает, что существует мало исторических параллелей для информирования директивных органов. Соединенные Штаты пережили кратковременные всплески инфляции в некоторые предыдущие периоды пандемий или крупномасштабного перераспределения экономических ресурсов, таких, как в 1918 году, обусловленные испанским гриппом и демобилизацией времен Первой мировой войны, а также демобилизацией после Второй мировой войны после 1945 года и возобновлением расходов на оборону в результате Корейской войны. Но история здесь не является идеальным путеводителем. Например, пандемия 1957 года, которая совпала с девятимесячным спадом, привела к ослаблению инфляции, при этом не было большого возрождения даже тогда, когда пандемия закончилась и экономика вновь росла.

Тем не менее, в ближайшие несколько месяцев мы ожидаем, что измеренная инфляция несколько возрастет, в первую очередь из-за трех различных временных факторов: базовые эффекты, перебои в цепочке поставок и сдерживаемый спрос, особенно на услуги. Мы ожидаем, что эти три фактора, вероятно, будут временные, и что их воздействие должно исчезнуть с течением времени, как экономика восстанавливается после пандемии. После этого долгосрочная траектория инфляции во многом является функцией инфляционных ожиданий. Здесь мы также видим некоторое увеличение, но от исторически низкого до более нормального уровня. Мы объясняем наши рассуждения ниже.

Другие данные показывают аналогичную историю. На рисунке ниже показана ежемесячная сводка, в ходе которой кратко излагаются 22 различных рыночных и основанных на обследованиях показателя долгосрочных инфляционных ожиданий, включая рыночные ставки, как показано выше, а также обследования домашних хозяйств и исследования профессиональных экономистов. Эта составная мера также предполагает более высокие ожидания, однако уровни этих ожиданий остаются в пределах исторического уровня.

ДАННЫЕ НА РИСУНКЕ ОСНОВАНЫ НА АНАЛИЗЕ CEA, ОСНОВАННОМ, В ЧАСТНОСТИ, НА АНЕ И ФУЛТОНЕ (2020), ФРС – ИНДЕКС ОБЩИХ ИНФЛЯЦИОННЫХ ОЖИДАНИЙ (FEDERALRESERVE.GOV).

ВЫВОДЫ

Мы считаем, что наиболее правильным прогнозом на ближайшие несколько месяцев будет небольшой инфляционный рост из-за трех временных факторов, которые мы обсуждали выше, и они должны опуститься обратно к более низким темпам после того, как фактическая инфляция начинает стремиться к более долгосрочным ожиданиями. Такой временный рост инфляции согласуется с некоторыми предыдущими эпизодами в американской истории, которые выходят из пандемии или когда рынок труда быстро смещается, например во время демобилизации после войн. Однако мы будем внимательно следить как за фактическими изменениями цен, так и за инфляционными ожиданиями в отношении любых признаков неожиданного ценового давления, которое может возникнуть по мере того, как Америка выйдет из пандемии и вступит в следующую экономическую экспансию.

.

Pandemic Prices: Assessing Inflation in the Months and Years Ahead | The White House

.

По-моему это просто прекрасно, инфляция взлетает стремительным домкратом, мясо 20%, автомобили 25%, недвига 35%, пиломатериалы 200%

По ходу пьесы они прозрели. Но ещё не настолько. Если они не прекратят кидать понты, и не начнут развивать экономические связи, открывать новые рынки, то гигимон ласты склеит. Им надо срочно снимать санкции с России и Китая и выторговывать у Императора долю в СП-2 в обмен на похеривание терминала СПГ в Польше.

Инфляция или темпы изменения цен с течением времени – это не простое явление для измерения или интерпретации. Инфляция, которая постоянно слишком высока, может навредить благополучию домашних хозяйств, особенно когда она не компенсируется сопоставимым повышением заработной платы, что приводит к снижению покупательной способности. Однако инфляция, которая постоянно слишком низка, оставляет денежно-кредитную политику с меньшими возможностями для поддержки экономики и может быть признаком того, что экономика находится ниже своих возможностей, что не оставляет возможности для дальнейшего расширения рабочих мест. Действительно, один из важных контекстов, связанных с текущими инфляционными рисками, заключается в том, что инфляция в целом была слабее целевого показателя Федеральной резервной системы за десятилетие, предшествующее пандемии, когда экономика оправилась от Великой рецессии. Общая инфляция, определяемая дефлятором расходов на личное потребление (PCE), еще больше снизилась во время пандемии, хотя между продуктами и секторами были значительные различия (см. цифры ниже).

Пандемии масштабов COVID-19, к счастью, редки, но это также означает, что существует мало исторических параллелей для информирования директивных органов. Соединенные Штаты пережили кратковременные всплески инфляции в некоторые предыдущие периоды пандемий или крупномасштабного перераспределения экономических ресурсов, таких, как в 1918 году, обусловленные испанским гриппом и демобилизацией времен Первой мировой войны, а также демобилизацией после Второй мировой войны после 1945 года и возобновлением расходов на оборону в результате Корейской войны. Но история здесь не является идеальным путеводителем. Например, пандемия 1957 года, которая совпала с девятимесячным спадом, привела к ослаблению инфляции, при этом не было большого возрождения даже тогда, когда пандемия закончилась и экономика вновь росла.

Тем не менее, в ближайшие несколько месяцев мы ожидаем, что измеренная инфляция несколько возрастет, в первую очередь из-за трех различных временных факторов: базовые эффекты, перебои в цепочке поставок и сдерживаемый спрос, особенно на услуги. Мы ожидаем, что эти три фактора, вероятно, будут временные, и что их воздействие должно исчезнуть с течением времени, как экономика восстанавливается после пандемии. После этого долгосрочная траектория инфляции во многом является функцией инфляционных ожиданий. Здесь мы также видим некоторое увеличение, но от исторически низкого до более нормального уровня. Мы объясняем наши рассуждения ниже.

БАЗОВЫЕ ЭФФЕКТЫ

ПЕРЕБОИ В ЦЕПОЧКЕ ПОСТАВОК

СДЕРЖИВАНИЕ СПРОСА, ОСОБЕННО НА УСЛУГИ.

ДОЛГОСРОЧНАЯ ИНФЛЯЦИЯ И ОЖИДАНИЯ

Другие данные показывают аналогичную историю. На рисунке ниже показана ежемесячная сводка, в ходе которой кратко излагаются 22 различных рыночных и основанных на обследованиях показателя долгосрочных инфляционных ожиданий, включая рыночные ставки, как показано выше, а также обследования домашних хозяйств и исследования профессиональных экономистов. Эта составная мера также предполагает более высокие ожидания, однако уровни этих ожиданий остаются в пределах исторического уровня.

ДАННЫЕ НА РИСУНКЕ ОСНОВАНЫ НА АНАЛИЗЕ CEA, ОСНОВАННОМ, В ЧАСТНОСТИ, НА АНЕ И ФУЛТОНЕ (2020), ФРС – ИНДЕКС ОБЩИХ ИНФЛЯЦИОННЫХ ОЖИДАНИЙ (FEDERALRESERVE.GOV).

ВЫВОДЫ

Мы считаем, что наиболее правильным прогнозом на ближайшие несколько месяцев будет небольшой инфляционный рост из-за трех временных факторов, которые мы обсуждали выше, и они должны опуститься обратно к более низким темпам после того, как фактическая инфляция начинает стремиться к более долгосрочным ожиданиями. Такой временный рост инфляции согласуется с некоторыми предыдущими эпизодами в американской истории, которые выходят из пандемии или когда рынок труда быстро смещается, например во время демобилизации после войн. Однако мы будем внимательно следить как за фактическими изменениями цен, так и за инфляционными ожиданиями в отношении любых признаков неожиданного ценового давления, которое может возникнуть по мере того, как Америка выйдет из пандемии и вступит в следующую экономическую экспансию.

.

Pandemic Prices: Assessing Inflation in the Months and Years Ahead | The White House

.

По-моему это просто прекрасно, инфляция взлетает стремительным домкратом, мясо 20%, автомобили 25%, недвига 35%, пиломатериалы 200%

По ходу пьесы они прозрели. Но ещё не настолько. Если они не прекратят кидать понты, и не начнут развивать экономические связи, открывать новые рынки, то гигимон ласты склеит. Им надо срочно снимать санкции с России и Китая и выторговывать у Императора долю в СП-2 в обмен на похеривание терминала СПГ в Польше.

Отредактировано: avt5160701 - 24 апр 2021 15:24:00

Черная зависть к чужим успехам, злоупотребление властью и бюрократизм - это непростая проблема, связанная с характером или стилем работы этого форума, а вопрос идеологический.(с)

Я диванный стратег 93 уровня.

Я диванный стратег 93 уровня.

Карма: +1,149.66

Регистрация: 24.12.2008

Сообщений: 1,203

Читатели: 0

Регистрация: 24.12.2008

Сообщений: 1,203

Читатели: 0

Цитата: АЛЕКС... от 23.04.2021 23:59:36им надо рисовать еще 15.....у них бюджета на 75% просто нет

Во-во!

А мрий....

Но крови попьют еще и немало..

Воронеж

61 год

Карма: +5,651.44

Регистрация: 09.07.2018

Сообщений: 23,763

Читатели: 8

Регистрация: 09.07.2018

Сообщений: 23,763

Читатели: 8

Цитата: g1v2 от 23.04.2021 19:10:43Ну так это и была одна из основных целей штатов.Скрытый текст

Так они сами отказываются от сотрудничества с нами. Фактически объявили нам войну, а Вы предлагаете с ними сюсюкать?

...Никто не видел меня, но мне отчётливо послышался чей-то смех...

"Если не поможет, попробуй съесть куриный копчик", - сказал мой Аку-Аку...

"Если не поможет, попробуй съесть куриный копчик", - сказал мой Аку-Аку...

Карма: +4,585.11

Регистрация: 02.11.2016

Сообщений: 5,666

Читатели: 1

Регистрация: 02.11.2016

Сообщений: 5,666

Читатели: 1

Цитата: Lina_M от 24.04.2021 02:24:31Интересно, они в Саудовской Аравии тоже этот флаг повесят?

Мусульмане бывают разного толка и вряд ли у шиитов с сунитами одна точка зрения на ЛГБТ т.е. не у всех эта идея с прайд-флагом над посольствами США и стран союзников по НАТО и членов Евросоюза вызовет духоподъёмность народных масс.

Как то не верится , что Китай позволит Блинкину развешивать свои пидор-тряпки в стране .

Этот список НГ сразу пополнится кандидатами на сжатия персонала в посольствах .

Очень увлекательно будет посмотреть на реакцию Турции и не перестанет ли она после принятия этого флага у себя быть туристической меккой для туристов из РФ .

Теперь на туристических путёвках обяжут ставить клеймо страны иноагента-пидора .

PS Прикиньте , что будет если какое то консульство в Грозном подымет этот флаг . Да и в Грузии пидорасов на параде метелили табуретками среди белого дня .

Да и трудно представить чтобы чтобы полоскался радужный флаг круглосуточно в центре Москвы и плюс десятки вассалов США его вывесят то же .

Реакцию прихожан РПЦ страшно представить да и с Конституцией тогда надо что то делать .

Ленинград

Карма: +15,879.20

Регистрация: 21.03.2014

Сообщений: 9,918

Читатели: 3

Регистрация: 21.03.2014

Сообщений: 9,918

Читатели: 3

Цитата: Виктор 1964 от 24.04.2021 03:01:32Прослушал с интересом, всё правильно он говорит, но... напомнило курс психиатрии - маниакальное возбуждение... Простите - очень похоже. Больные в маниакальной фазе МДП (маниакально-депрессивный психоз) говорят так же... Я не психиатр, а просто учился при СССР ещё и на кафедре психиатрии выслушивал такие спитчи... тот же темп речи и невозможно прервать эту речь... Возможно просто под психа "косит", чтоб СБУ не забрало... У них там сейчас сложно...

По форме спикер точно псих юродивый, но по содержанию верно говорит.

А вот Спивак у них интересный политэксперт. По форме Петросян, а содержание убойное и режет правду матку.

Сейчас на ветке:

413,

Модераторов: 1,

Пользователей: 83,

Гостей: 265,

Ботов: 64

AVM

, Aleksej

, Alex81

, Alexandr1974

, Alexei Grachev

, AndryK2

, Arcticfox

, BALcat

, BETEP1

, BOLD

, BUBA

, Cutlass

, DimonT

, Dobryаk

, GD

, GTesla

, Grizzl

, Grzegorz

, Hollywood

, Kirilla Petrovich

, Mittel

, Mixandr68

, Mohandas Karamchad

, NRJ

, Pepenec

, Renderer

, Rаgtime

, Senya

, Sliventiy

, SnowDog

, Sultanka

, Vesper

, Yuric

, Zf07

, _Krokus

, _Serega_

, amko

, baf63

, black_rnb

, blirchinausb

, bushd

, chudinov

, coshmar

, der.kicker

, dmitriк62

, edl

, exarh

, greysergman

, helium

, izverg

, kpago

, kreslo

, mr. Lb

, oleg1952

, physchem

, read-only

, releyman

, riba-79

, sima1

, sputnik016

, talina

, tomuchin

, unigo

, waik

, Анатолий,Севастополь

, Андрей 371

, Дончанка

, Зимогор

, Из тех, которые с Урала.

, Искандер

, Константиныч

, Мебемуто

, Николаич

, Плюрализмик

, Радонеж

, Сенсей

, Сергей_СПб

, Серега 105

, Сёма

, Товарищ Сухов

, Уральский рабочий

, Шланг

, плотоядъ