Большой передел мира

266,050,594

521,202

Карма: +379.68

Регистрация: 29.03.2022

Сообщений: 828

Читатели: 2

Регистрация: 29.03.2022

Сообщений: 828

Читатели: 2

Цитата: Киже от 03.05.2022 10:18:14ЦитатаМОСКВА, 3 мая — РИА Новости. Посол Украины в Германии Андрей Мельник назвал канцлера ФРГ Шольца "обиженной ливерной колбасой"

Вообще-то, нынешняя любимая жена хозяина имеет право, как угодно, обзывать старого цепного пса.

"Quod licet Iovi, non licet bovi"

Алтай

64 года

Карма: +7,770.56

Регистрация: 31.08.2013

Сообщений: 3,774

Читатели: 1

Регистрация: 31.08.2013

Сообщений: 3,774

Читатели: 1

В США рассчитывают на продолжение сотрудничества с Россией по Международной космической станции до 2030 года.

Новость 836 0

Короткая ссылкаНовость 836 0

3 мая 2022, 19:04

«Мы видим все причины, по которым Россия продолжит сотрудничество в ближайшем будущем», — заявил глава NASA Билл Нельсон, выступая перед сенатом.

Он отметил, что делает такие выводы на основании существующих между сотрудниками космических программ двух стран «профессиональных отношений».

«Я не вижу ничего в отношениях между астронавтами и космонавтами... что повлияло бы на наши профессиональные отношения», — цитирует Нельсона РИА Новости.

Как добавил глава NASA, сотрудничество сохраняется на орбите, в подготовке астронавтов и космонавтов, а также между специалистами.

Ранее глава «Роскосмоса» Дмитрий Рогозин заявил, что решение по дате окончания работы России на Международной космической станции принято, но «Роскосмос» не обязан сообщать о нём публично.

О как. Они нашу космическую отрасль под санкции затащили и сотрудничать хотят. Явно хохлы покусали.

О как. Они нашу космическую отрасль под санкции затащили и сотрудничать хотят. Явно хохлы покусали.  Снимаем санкции и полетели тогда космос осваивать.

Снимаем санкции и полетели тогда космос осваивать.

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Главные заявления из вечернего брифинга МО РФ:

▪️ Высокоточными ракетами ВКС России в течение дня уничтожены три украинских РЛС подсвета и наведения ЗРК С-300, тактический ракетный комплекс «Точка-У», ЗРК «ОСА-АКМ» и три установки РСЗО БМ-21 «Град» в районах населенных пунктов Николаевка, Волчеяровка и Лисичанск.

▪️ В районах населенных пунктов Красный Лиман, Краматорск и Камышеваха уничтожены четыре РЛС обнаружения воздушных целей, шесть складов боеприпасов и ракетно-артиллерийского вооружения, а также РЛС контрбатарейной борьбы производства США.

▪️ Авиацией ВКС России поражены 39 военных объектов Украины. Среди них: два пункта управления и 36 районов сосредоточения живой силы и военной техники ВСУ.

▪️ Артиллерийскими подразделениями поражены 11 пунктов управления, 54 огневых позиций украинских артиллерийских подразделений, два склада горюче-смазочных материалов, а также 342 опорных пункта, районов сосредоточения живой силы и военной техники ВСУ. Уничтожено до 190 националистов и 31 единица вооружения и военной техники ВСУ.

Украинская баллистическая ракета «Точка-У» была сбита в воздухе российскими ПВО в районе Новая Дмитровка, сообщает МО РФ.

Также были перехвачены девять реактивных снарядов систем залпового огня «Смерч» в районах населенных пунктов Александровское, Каменка в ДНР, а также Семеновское, Донецкое, Малая Камышеваха, Червоный Шахтер Харьковской области.

▪️ Высокоточными ракетами ВКС России в течение дня уничтожены три украинских РЛС подсвета и наведения ЗРК С-300, тактический ракетный комплекс «Точка-У», ЗРК «ОСА-АКМ» и три установки РСЗО БМ-21 «Град» в районах населенных пунктов Николаевка, Волчеяровка и Лисичанск.

▪️ В районах населенных пунктов Красный Лиман, Краматорск и Камышеваха уничтожены четыре РЛС обнаружения воздушных целей, шесть складов боеприпасов и ракетно-артиллерийского вооружения, а также РЛС контрбатарейной борьбы производства США.

▪️ Авиацией ВКС России поражены 39 военных объектов Украины. Среди них: два пункта управления и 36 районов сосредоточения живой силы и военной техники ВСУ.

▪️ Артиллерийскими подразделениями поражены 11 пунктов управления, 54 огневых позиций украинских артиллерийских подразделений, два склада горюче-смазочных материалов, а также 342 опорных пункта, районов сосредоточения живой силы и военной техники ВСУ. Уничтожено до 190 националистов и 31 единица вооружения и военной техники ВСУ.

Украинская баллистическая ракета «Точка-У» была сбита в воздухе российскими ПВО в районе Новая Дмитровка, сообщает МО РФ.

Также были перехвачены девять реактивных снарядов систем залпового огня «Смерч» в районах населенных пунктов Александровское, Каменка в ДНР, а также Семеновское, Донецкое, Малая Камышеваха, Червоный Шахтер Харьковской области.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Журналист Владимир Соловьев приехал в Мариуполь под определенное событие.

Отредактировано: DeC - 03 май 2022 20:30:37

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Макрон в разговоре с Путиным заявил о крайне тяжелых последствиях российской спецоперации на Украине, заявили в Елисейском дворце.

Президент Франции выразил глубокую озабоченность ситуацией в Мариуполе и в Донбассе, призвал Россию продолжить эвакуацию из «Азовстали» в Мариуполе. Он также заявил, что готов работать с международными организациями, чтобы снять «российскую блокаду с украинского продуктового экспорта через Черное море».

Президент Франции выразил глубокую озабоченность ситуацией в Мариуполе и в Донбассе, призвал Россию продолжить эвакуацию из «Азовстали» в Мариуполе. Он также заявил, что готов работать с международными организациями, чтобы снять «российскую блокаду с украинского продуктового экспорта через Черное море».

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Президент США Джо Байден с санкции НАТО назначил генерала Кристофера Каволи на пост верховного главнокомандующего Объединенными вооруженными силами североатлантического альянса в Европе, сообщил шеф Пентагона Ллойд Остин

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

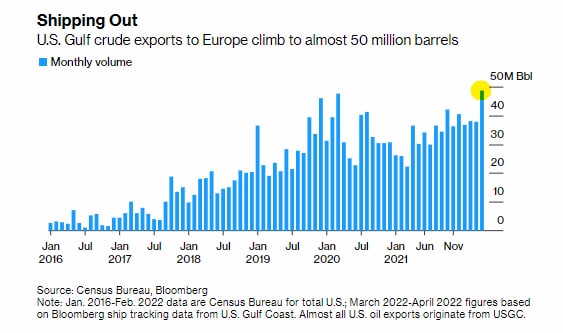

BBG: поставки нефти из США в Европу продолжают расти

The U.S. is shipping the largest amount of crude oil to Europe since Washington ended its ban on exports more than six years ago as buyers seek alternatives to Russian supplies

The U.S. is shipping the largest amount of crude oil to Europe since Washington ended its ban on exports more than six years ago as buyers seek alternatives to Russian supplies

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

5 мая - заседание Совбеза ООН по Украине. Председательствовать будут США

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +30,668.86

Регистрация: 14.09.2010

Сообщений: 18,654

Читатели: 82

Глобальный Модератор

Регистрация: 14.09.2010

Сообщений: 18,654

Читатели: 82

Глобальный Модератор

Цитата: Alex_new от 03.05.2022 19:53:57unexpectedly tapped its domestic dollar reserves and the money started to flow to waiting investors.....

Что как раз и переводиться, что оплата была из не замороженных средств..

Или это не так переводиться?

Понятия не имею что именно имели в виду журнашлюхи Блумберга. И переводить их измышлизмы смысла особого нет. И разбираться в сумрачном сознании лыцарей пера тоже влом.

Выплаты по бондам России делает именно Россия. Со своих официальных счетов. И никак иначе они сделаны быть не могут. Никакие исполнения третьих лиц, платежи по поручению кого-то там... и прочее в подобных случаях не бывает.

По ссылке написано что КРЕДИТОРЫ (держатели российских бондов) ПОЛУЧИЛИ исполнение по купонам этих бондов.

Вот и весь хрен до копейки. Это российские бонды и их держатели могли получить деньги по купонам этих бондов только от ОФИЦИАЛЬНОГО источника.

И чего камрад по этому поводу устроил гневную отповедь кому-то там я не понял. О чем и написал в посту. Выплаты проведены по официальному долгу из официального же (кагбэ замороженного) источника этих выплат.

"Но они должны понять, что бал вампиров заканчивается". В.В. Путин

Всё будет хорошо. Готовьтесь... Серьезно готовьтесь...

Ибу ибу ди - хуэй дао муди!

И тем шире шагайте, чем лучше подготовились.

Всё будет хорошо. Готовьтесь... Серьезно готовьтесь...

Ибу ибу ди - хуэй дао муди!

И тем шире шагайте, чем лучше подготовились.

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Глава ЛНР Пасечник и секретарь генсовета «Единой России» Турчак вручили медали бойцам Народной милиции ЛНР

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Уровень поддержки жителями Германии поставок наступательного и тяжелого вооружения Украине за месяц снизился с 55% до 46%, показал опрос, проведенный для немецких телеканалов RTL и N-TV.

Доля тех, кто против таких поставок, выросла с 33% в начале апреля до 44%.

Доля тех, кто против таких поставок, выросла с 33% в начале апреля до 44%.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

ИНФЛЯЦИЯ ПРИБЛИЖАЕТСЯ К 7% И РАСПРОСТРАНЯЕТСЯ НА БОЛЕЕ ПОВСЕДНЕВНЫЕ ТОВАРЫ, ЧТО СОКРАЩАЕТ СЕМЕЙНЫЕ БЮДЖЕТЫ И ОКАЗЫВАЕТ ДАВЛЕНИЕ НА БИЗНЕС. - КАНАДА

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Казань

62 года

Карма: +24.55

Регистрация: 01.03.2022

Сообщений: 27

Читатели: 0

Регистрация: 01.03.2022

Сообщений: 27

Читатели: 0

Цитата: Вадик 69 от 03.05.2022 20:29:23все четыре....

С просторов инета, понравилось.

За этим указов все тут же забыли про "газ/нефть за рубли".

Рубли уже не обсуждаются.

Уже за счастье, хотя бы за рубли получить.

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

НГОЗИ ИЗ ВТО:

НАМ НУЖНО НАЙТИ СПОСОБЫ ВЫВОЗА ЗЕРНА ИЗ УКРАИНЫ ДО СБОРА УРОЖАЯ, ЧТОБЫ ПОМОЧЬ ГЛОБАЛЬНОЙ ПРОДОВОЛЬСТВЕННОЙ БЕЗОПАСНОСТИ

НАМ НУЖНО НАЙТИ СПОСОБЫ ВЫВОЗА ЗЕРНА ИЗ УКРАИНЫ ДО СБОРА УРОЖАЯ, ЧТОБЫ ПОМОЧЬ ГЛОБАЛЬНОЙ ПРОДОВОЛЬСТВЕННОЙ БЕЗОПАСНОСТИ

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Цитата: DeC от 03.05.2022 13:41:16Нигерия экстренно закупает канадский калий, чтобы заместить российские поставки из-за санкций - RTRS

Нигерия была вынуждена закупить экстренные запасы канадского калия в апреле после того, как страна не смогла импортировать ключевые удобрения из России из-за воздействия западных санкций – Глава нигерийского суверенного инвестиционного управления NSIA.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +236.54

Регистрация: 23.09.2021

Сообщений: 606

Читатели: 0

Регистрация: 23.09.2021

Сообщений: 606

Читатели: 0

Цитата: Danila96 от 03.05.2022 20:16:14Если честно, я очень плохо знаю африканские наречия. На уровне "хз".

О чем там хоть речь то?

Знать и не нужно, достаточно досмотреть до конца. Бармалеи говорят обычные бармалейские вещи, угрожают, это ясно без перевода.

Западные СМИ так раскрутили "торговый знак" "Вагнер", что теперь эти можно пользоваться для продвижения на "рынках".

Заодно дам ссылку на ВК, потому что не у всех показывает источник выше.

Гуанчжоу

Карма: +2,478.66

Регистрация: 20.04.2009

Сообщений: 3,003

Читатели: 9

Регистрация: 20.04.2009

Сообщений: 3,003

Читатели: 9

Статья сегодня вышла на китайском, на других языках ее не видел. Про частный и государственный бизнес в Китае.

ЦитатаХуан Тяньлей (黄天磊) и Николас Верон, сотрудники Института международной экономики Петерсона

Волна регулирования и ограничений в отношении частных компаний в Китае в 2021 году рассматривается как решающий сдвиг, который приведет к новой экономической системе, что позволит государственным предприятиям играть более важную роль. Но действительно ли частный сектор Китая ограничен? Проведенное нами исследование показало другую картину: крупнейшие частные компании Китая растут быстрее, чем государственные предприятия (ГП).

Мы более десяти лет собирали и анализировали данные об изменении доли государственного и частного секторов в крупнейших компаниях Китая. Результаты показывают, что частный сектор Китая в абсолютном выражении и его доля в крупнейших компаниях страны (измеряемая по выручке или рыночной капитализации листинговых компаний) значительно выросли по сравнению с уровнем 2010 года.

Конечно, следует иметь в виду, что различие между государственным и частным секторами — не единственное структурное деление в китайском корпоративном ландшафте. Коммунистическая партия Китая стремилась расширить свое присутствие в корпоративном мире различными способами, в том числе через создание партийных ячеек в частных компаниях. Но структура акционеров важна. Частные компании в Китае стремятся к максимизации прибыли и создании добавленной стоимости, в то время как государственные компании этого не делают.Скрытый текст

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Цитата: Byblos от 03.05.2022 13:50:05Вот она мать ( или как там у них) всех санкций. Ну наконец то.

Это шутошный фейк (я добавил в исходное сообщение об этом, а то многие подумали что правда). Но смешной, поэтому оставлю.

Отредактировано: DeC - 03 май 2022 20:57:56

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

БЛИНКЕН ВЫСТУПИТ 19 МАЯ В СБ ООН НА ЗАСЕДАНИИ ПО ПРОДОВОЛЬСТВЕННОЙ БЕЗОПАСНОСТИ, СООБЩАЕТ ПОСТПРЕД США.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,208.61

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,175

Читатели: 55

США НАМЕРЕНЫ В МАЕ АКТИВИЗИРОВАТЬ В СБ ООН РАБОТУ ПО ПРОЕКТУ РЕЗОЛЮЦИИ ПО КНДР, СООБЩАЕТ ПОСТПРЕД.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

155,

Модераторов: 0,

Пользователей: 25,

Гостей: 90,

Ботов: 40

A-lexx

, Belgarath

, Bhrencr

, Caney

, Greeny

, MAO

, Maria G

, Moriak2

, Nesco

, OlegNZH-2

, Poor Yorick

, Resident1

, Yuri__1964

, chudinov

, horrordash

, madmis1

, paralay

, slavae

, Вадим Р.

, Дима23

, Зимогор

, Кормат

, Маяковский

, Серега 105

, Шмухер