Большой передел мира

267,006,113

522,199

Воронеж

Карма: +4,236.61

Регистрация: 03.08.2008

Сообщений: 6,859

Читатели: 1

Регистрация: 03.08.2008

Сообщений: 6,859

Читатели: 1

Цитата: dmitriк62 от 18.08.2021 14:42:23Ну что же, резкий выход из запоя — самый прямой путь к инфаркту или шизофрении.

Так что этот перец знает, что говорит!

Но всё же, для правильного исполнения указаний Кремля, перед "скорейшим сворачиванием" всё же надо устроить ещё один раунд супер-QE, вот тогда всё сработает, как по нотам.

А мне вспомнилось выражение "шоковая терапия". Помните такую?..

Кто в юности не желал добра людям, у того нет сердца. Кто в зрелости не стал мизантропом, у того нет ума.

Карма: +420,930.48

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Китай будет помогать Афганистану и после установления талибами (запрещены в РФ) контроля над страной, сообщили в МИД КНР.

Китай также установит новые дипотношения с Афганистаном после стабилизации там обстановки.

Китай также установит новые дипотношения с Афганистаном после стабилизации там обстановки.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Санкт-Петербург

Карма: +1,318.21

Регистрация: 31.10.2010

Сообщений: 2,071

Читатели: 4

Регистрация: 31.10.2010

Сообщений: 2,071

Читатели: 4

Цитата: Born Rules от 18.08.2021 13:28:47Так у талибов их попутчики (те же движения Таджикистана и Узбекистана) никуда не делись. И ожидаемо действуют. Но что-то мне думается, что талибы их тем или иным образом сольют в унитаз. Как амеры слили в унитаз грузинскую армию в 888.

Оставляя за скобками различные радикальные фракции внутри талибана, отмечу, что их руководство не глупее нас с вами. Тут на ветке уже обсуждалось, что нам стоит "прикормить" панджерцев, так сказать чисто на всякий случай, а также в качестве возможного элемента торга. Применительно к различным исламистам средней азии, руководство талибов будет, я полагаю, руководствоваться примерно аналогичной логикой. Не говоря уже о том, что по сути Узбекистан, Таджикистан и Туркмения явяляются потенциальными плацдармами, куда в том числе сбежало немало врагов талибов. Поэтому талибы заинтересованы в том, чтобы внимание их потенциальных противников было занято прежде всего собственными проблемами.

Ну и кроме того, надо учитывать что талибам нужно сейчас каким-то образом объединять страну, представляющее собою лоскутное одеяло, а также придумывать чем занять своих "буйных". Исторически, один из самых эффективных методов решения данных проблем - это собрать всю эту толпу под единым знаменем и отправить на завоевание сопредельных стран - см. например https://ru.wikipedia…0%B8%D1%8F

Как бы Орлу доставить радость, Орлу Анзуду доставить радость...

Карма: +420,930.48

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Победа талибов (запрещены в РФ) стала важнейшим геополитическим событием с возвращения Крыма в РФ, считает Боррель.

Он также подчеркнул, что произошедшее в Афганистане является поражением для западного мира.

Он также подчеркнул, что произошедшее в Афганистане является поражением для западного мира.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,930.48

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Еврокомиссар по внутренним делам предложила странам ЕС отказаться от практики принудительного возвращения нелегальных мигрантов в Афганистан и наладить механизм легального переселения беженцев оттуда в Европу.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

50 лет

Карма: +1,480.52

Регистрация: 23.02.2014

Сообщений: 4,245

Читатели: 1

Регистрация: 23.02.2014

Сообщений: 4,245

Читатели: 1

Цитата: DeC от 18.08.2021 14:46:28Чехия ни в коем случае не признает правительство Афганистана, сформированное движением «Талибан» – пресс-секретарь президента республики Иржи Овчачек.

Судя по безапелляционности заявления, этот тугодум до сих пор не врубился, что произошло

Карма: +420,930.48

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Официальный представитель Талибана дал интервью израильскому государственному телевидению:

Да, вы не ослышались.

Да, вы не ослышались.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Санкт-Петербург

Карма: +1,318.21

Регистрация: 31.10.2010

Сообщений: 2,071

Читатели: 4

Регистрация: 31.10.2010

Сообщений: 2,071

Читатели: 4

Цитата: Eliseevna от 18.08.2021 14:54:26.

Просто к слову.

Вчера еще в сети разгоняли твит якобы от Симоньян. Причем перепостили довольно адекватные блогеры и твиттеряне.

Сама Марго прокомментировала у себя в ТГ:

.

https://t.me/margaritasimonyan/9077

Я думаю что публика повелась, главным образом потому что данный твит, вполне укладывался в контекст более ранних заявлений симонянши по разным другим темам. Иными словами - она сама сделала себя такой имидж, что данный наброс выглядел убедительно.

Как бы Орлу доставить радость, Орлу Анзуду доставить радость...

Краснодар

51 год

Карма: +10,905.21

Регистрация: 08.04.2008

Сообщений: 8,700

Читатели: 15

Регистрация: 08.04.2008

Сообщений: 8,700

Читатели: 15

Цитата: Senya от 18.08.2021 09:41:12Не в претензию к Вам, просто чтобы к тезису прицепиться (он уже несколько раз только в этой ветке попадается).

Боеспособность армии складывается в том числе и из таких составляющих, как моральный дух (сами постоянно повторяем на форуме, что воюют люди, а не техника, и сами об этом же забываем), авторитет у собственного населения (армейский персонал, особенно низовой, непрерывно обменивается с гражданским обществом), поддержка союзников, не только военная, но и логистическая (кстати выше уже писали, что именно отсутствие союзников в регионе и фактический отказ Пакистана в логистическом обеспечении предопределил окончательный крах). И эти составляющие боеспособности были неудачным окончанием афганской кампании существенно подорваны.

Если про параметр "мораль" у войска начать рассуждать - то можно до опупения спорить и ни о чём не договориться, т.к. параметр сугубо субъективный.

Можно ведь и с другой стороны посмотреть: 20 лет непонятного сидения в ожидании непонятно чего, говорения о построении демократии и т.п.. когда в реале и рядом ничего похожего - тоже морали войску не добавляют.

А нынешний громкий провал - явление временное и уже через несколько месяцев, за шквалом новых новостей и событий, его влияние будет сведено к нулю.

Войны, конечно, не будет...

Но будет такая борьба за мир, что камня на камне не останется!

Но будет такая борьба за мир, что камня на камне не останется!

Новосибирск

35 лет

Карма: +2,576.63

Регистрация: 18.06.2016

Сообщений: 15,589

Читатели: 21

Регистрация: 18.06.2016

Сообщений: 15,589

Читатели: 21

Цитата: GreenBear от 18.08.2021 14:17:42Хороший пример передергиваний.

Не знаю, кто такой sputnikaf, но он пишет, что члены российских радикальных организаций пытаются связаться с талибами, поздравляют их и почему то делает вывод, что талибы пытаются проникать в инфополе РФ.

Это не талибы пытаются. Это недобитые мусульманские сепаратисты пытаются примазаться к победам в Афганистане, чтобы поднять свой престиж. И если какой-то талиб ответил на поздравление в соцсетях, то это еще не значит, что он собирается качать Россию.

sputnikaf - это Sputnik Afranistan.

Про примазывание - да, согласен.

И да, чтобы посты не плодить.

Талибы взорвали статую лидера афганских моджахедов Абдула Али Мазари. Статуя была установлена в городе Бамиане, а сам Али Мазари был официально признан мучеником за национальное единство Афганистана.

-

Талибы, кажись, обещали не трогать памятники, не?

З.ы. хотя, стоит признать, что памятник этому крендель не подпадает ни под культурный, ни под религиозный объект

Вместе весело шагать....

Карма: +420,930.48

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Стратегический союз Армении и России, а также членство Еревана в Организации Договора о коллективной безопасности (ОДКБ) являются важнейшими гарантиями безопасности Армении — Пашинян

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,930.48

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Официальный представитель правительства ФРГ Штеффен Зайберт полагает, что Афганистан станет одной из тем переговоров в Москве канцлера Ангелы Меркель и президента РФ Владимира Путина.

Визит Меркель в Москву запланирован на пятницу, детали визита кабинет министров ФРГ пока не сообщил.

Визит Меркель в Москву запланирован на пятницу, детали визита кабинет министров ФРГ пока не сообщил.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,930.48

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Делегация прежнего правительства Афганистана на переговорах с талибами попросила временного убежища в Катаре — агентство Pajhwok

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Ленинград

Карма: +15,879.20

Регистрация: 21.03.2014

Сообщений: 9,918

Читатели: 3

Регистрация: 21.03.2014

Сообщений: 9,918

Читатели: 3

Цитата: roksana-ir от 18.08.2021 12:06:38уважаемый камрад муж брал кредит на своё производство под 14 процентов и это несмотря на то , что дом заложил банку наверно в Иране

уже не соблюдаются исламские правила

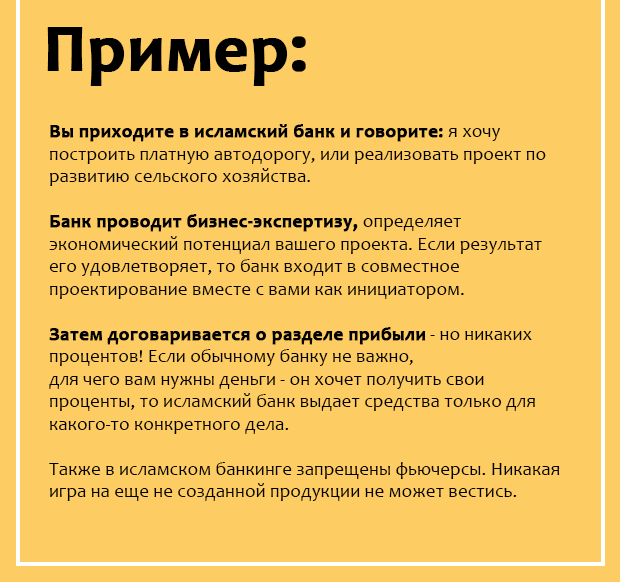

Вот нашел интересный материал по исламскому банкингу

ЦитатаИсламский банкинг: особенности и интересные факты.

Понятие исламской финансовой системы стало известно в не мусульманских странах в 80-х годах прошлого века. И за последние годы стало привычным в лексиконе финансистов во многих странах. Этот финансовый институт в современном мире играет все более важную роль. Ведь число граждан в разных странах, в том числе в США и Великобритании, исповедующих ислам и отказывающихся пользоваться услугами традиционных банков, значительно выросло. Поэтому изучение исламского банкинга является очень актуальной темой в мировой экономике. А на волне недовольства современной банковской системе, будет интересным и полезным узнать о наличии альтернативы существующему порядку.

Характеристики исламской финансовой системы

О ключевой особенности исламского банкинга — запрете взимания процента — слышали многие. Однако принципы исламских финансов являются значительно более широкими. Они соответствуют законам шариата — это правила и законы, касающиеся как управления экономикой, так и социальных, политических, культурных аспектов исламского общества.

1. Запрет ставки процента. Действительно, в исламской финансовой системе, прежде всего, запрещается «риба». Это любая заранее определенная ставка, которая зависит от сроков и величины займа. Такой запрет объясняется мусульманскими законами о социальной справедливости и равенстве. Ислам поощряет получение прибыли, но осуждает использование процента в целях получения прибыли. Ведь такая деятельность не приводит к созданию продукта и не увеличивает благосостояние общества.

2. Разделение риска. Поскольку банк не взимает процент за предоставление денег в долг, он становится, по сути, инвестором, а не кредитором. Таким образом, владелец капитала и предприниматель разделяют риски, связанные с реализацией проекта.

3. Деньги — это потенциальный капитал. Реальным капиталом они становятся тогда, когда инвестируются в производственную деятельность.

4. Запрет спекулятивного поведения. В связи с этим запрещаются любые азартные игры, а также работа с производными финансовыми инструментами (деривативами), поскольку операции с ними характеризуются значительным риском.

5. Принцип ненарушаемости договоров. По правилам исламского банкинга, исполнение договорных обязательств является самым важным для сторон сделки. Благодаря этому снижаются риски для всех участников.Скрытый текст

Карма: +420,930.48

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,616

Читатели: 55

Таиланд принципиально разрешил привитым "Спутником V" въезжать в туристические районы страны, детали прорабатываются — посольство РФ

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Москва

62 года

Карма: +23,223.46

Регистрация: 15.07.2009

Сообщений: 31,372

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,372

Читатели: 8

Цитата: Страшный Кубаноид от 18.08.2021 15:29:19Скрытый текст

А нынешний громкий провал - явление временное и уже через несколько месяцев, за шквалом новых новостей и событий, его влияние будет сведено к нулю.

Только вот что-то сайгонский провал (гораздо менее эпичный и позорный, чем кабульский) никто не забывает уже полвека и до сих пор во-всю он отрыгивается пиндосам...

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

Карма: +8,672.47

Регистрация: 27.02.2020

Сообщений: 5,714

Читатели: 22

Регистрация: 27.02.2020

Сообщений: 5,714

Читатели: 22

Цитата: prof от 18.08.2021 12:01:33Так в Советском Союзе до 1954 г. были отдельные школы для мальчиков и девочек. Я сам в первом классе (1953/54 уч. год) учился в "мальчиковой" школе (школа № 16 г. Магнитогорск).

В США до сих пор существуют тысячи школ для девочек.

Ученицы католической школы для девочек имени святого Франциска Ксаверия, Финикс, штат Аризона.

Так что Талибан в этом вопросе от Америки недалеко ушел...

Отредактировано: Новый Читатель - 18 авг 2021 16:11:16

"Россия беспощадна" (с) Жозеп Боррель

Карма: +1,430.63

Регистрация: 26.01.2014

Сообщений: 2,446

Читатели: 0

Регистрация: 26.01.2014

Сообщений: 2,446

Читатели: 0

Цитата: DeC от 17.08.2021 20:12:2217.08.2021 16:26Скрытый текст

Ульянов это от .

Но и болгарин , порезанный на иголки больше 10 лет назад , во льдах то же смотрится.

¡ иɯʎdʞ ин ʞɐʞ 'ɐнɔɐdʞǝdu qнεиЖ

Краснодар

51 год

Карма: +10,905.21

Регистрация: 08.04.2008

Сообщений: 8,700

Читатели: 15

Регистрация: 08.04.2008

Сообщений: 8,700

Читатели: 15

Цитата: Кормат от 18.08.2021 10:13:23Так и до 2001 года, Афганистан не мог ни отбомбится, ни ввести экспедиционный корпус в США....

..

Если следовать вашей логике:

Берег Слоновой Кости не может отбомбится и вторгнутся в США.

Победа над Берегом Слоновой Кости одержена!

....

Вы только задумайтесь! Какие открываются перспективы для пополнения списка Побед США.... И надо то для этого, только политическая карта мира ... единственно по ошибке в Россию или Китай не ткнуть, может конфуз случится.

Собственно поэтому их гегемоном и кличут и куча вассалов пристально следит за каждым движением глаз сюзерена: POTUS может ткнуть почти в любое место на карте мира и отдать приказ "принести туда свободу и демократию". И принесут.

Да, после нонешней оказии, некоторые сомнения в этом у некоторых появились и некоторые вассалы будут чуть громче требовать к себе более бережного обращения от хозяина. Но, в общем и целом, концепция не опровергнута. Хотя список мест на карте, куда можно вот так тыкать, несколько подсократился за прошедшие 20 лет. Но всё ещё не кардинально.

Скажу больше: высвободившиеся из Афганистана военная сила даже добавила немного свободы в выборе следующей точки на карте, куда США решат нанести добро.

Отредактировано: Страшный Кубаноид - 18 авг 2021 16:09:39

Войны, конечно, не будет...

Но будет такая борьба за мир, что камня на камне не останется!

Но будет такая борьба за мир, что камня на камне не останется!

Краснодар

Карма: +1,226.90

Регистрация: 25.05.2016

Сообщений: 3,825

Читатели: 1

Регистрация: 25.05.2016

Сообщений: 3,825

Читатели: 1

Цитата: Страшный Кубаноид от 18.08.2021 16:08:57Собственно поэтому их гегемоном и кличут и куча вассалов пристально следит за каждым движением глаз сюзерена: POTUS может ткнуть почти в любое место на карте мира и отдать приказ "принести туда свободу и демократию". И принесут.

Вы из 1999 пишете, из машины времени?

Задам несколько простых вопросов.

Как там, в

- Сирию

- Афганистан

- Венесуэлу

- Белоруссию

Принесли наши гегемоны демократию? Или просто ткнуть в карту лень? Так в Сирию они ещё как тыкали, как и в Венесуэлу, впрочем, вместе с Афганистаном.

Или "почти любое место" это ни в коем случае не эти страны? А какие ещё исключены?

Отредактировано: 9k37m1 - 18 авг 2021 16:11:28

Сейчас на ветке:

387,

Модераторов: 0,

Пользователей: 55,

Гостей: 215,

Ботов: 117

-Degree-

, A-lexx

, AV

, AfterDark

, Ajarius

, Alamir

, Alex Green

, Bhrencr

, Biosbin

, Dobryаk

, Gran

, Hanych

, Hoblik

, Kundus

, Pufentiy

, Renderer

, Rustik 666

, Senpai

, Shulz

, South

, Swet

, UA0FOY

, VPStream

, aeroplane

, alex bert

, amko

, baddym

, coshmar

, darutoko

, didi coin

, gala

, hotswaper

, mmm7

, opupendr

, qwertyusik

, roy

, sasha.63

, slonik

, sputnik016

, spy_lva

, svetliy1963

, trance_wave

, ttiot

, wood-cutter

, А75

, Александр.Т

, Асгл

, ВсеОК!

, Дмитрий_С

, Искандер

, Крымский сибиряк

, ОкоСан

, Последний гад

, Регардс

, Фантасмагорик