Большой передел мира

269,790,449

525,073

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Китай представил систему ПРО, аналогичную израильскому Iron Dome, но сразу установленную на мобильное шасси

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

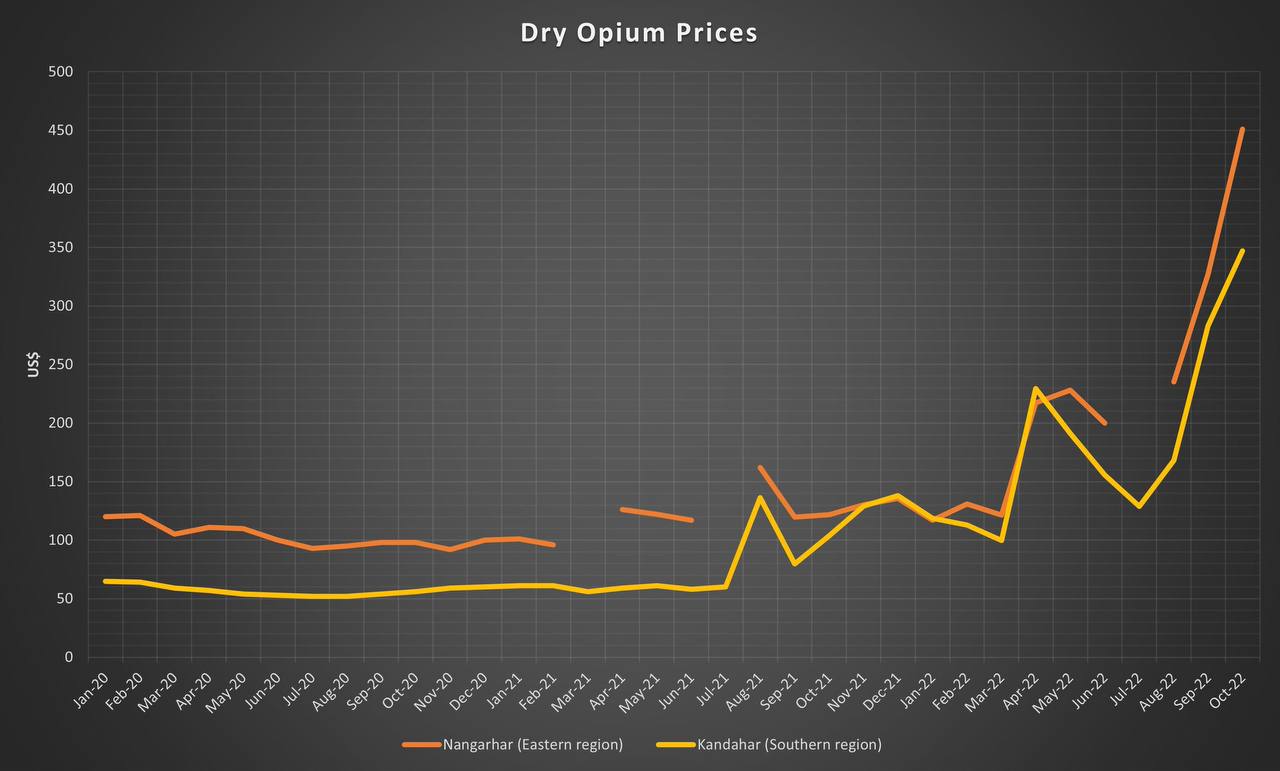

Динамика цен на опиум в Афганистане

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Грета Тунберг заявила, что ее цель состоит в защите планеты от изменения климата, но теперь признает ее нужность для свержения «всей капиталистической системы», которая ответственна за «империализм, подавление, геноцид, расистское и угетающие извлечение природных ресурсов»

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

В ближайшие дни иранская делегация отправится на встречу в Вену для обсуждения ядерной программы. Кроме того, министр иностранных дел Ирана будет иметь разговор Жозепом Боррелем

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Монтевидео

64 года

Карма: +8,423.54

Регистрация: 19.08.2007

Сообщений: 21,257

Читатели: 5

Регистрация: 19.08.2007

Сообщений: 21,257

Читатели: 5

Глава МИД ИРИ уже подтвердил: делегация из Ирана отправится в Вену для начала переговоров с МАГАТЭ

Скрытый текст

https://www.youtube.com/watch?v=d4yHZPH6NU0

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Пресс-секретарь Белого дома Карин Жан-Пьер не подтвердила слухи о размещении сообщений о предполагаемой «дезинформации» на секретных правительственных порталах, предоставляемых социальными сетями.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Эрдоган сообщил, что в переговорах с Путиным обсудил выход российской агропродукции на рынки, на первом этапе её получат Сомали, Судан и Джибути.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +40,905.27

Регистрация: 15.03.2012

Сообщений: 25,328

Читатели: 22

Регистрация: 15.03.2012

Сообщений: 25,328

Читатели: 22

ВАШИНГТОН, 2 ноября. /ТАСС/. Соединенные Штаты будут сохранять присутствие дополнительных войск в Европе в течение длительного времени. Об этом американский президент Джо Байден заявил в среду журналистам, его слова приводит пресс-пул Белого дома.

"Они будут там длительное время", - сказал он, отвечая на вопрос о том, как долго дополнительные силы США будут оставаться в Польше и других странах НАТО.

https://tass.ru/mezh…um=desktop

"Они будут там длительное время", - сказал он, отвечая на вопрос о том, как долго дополнительные силы США будут оставаться в Польше и других странах НАТО.

https://tass.ru/mezh…um=desktop

Роса рассветная, светлее светлого,

А в ней живет поверье диких трав,

У века каждого на зверя страшного,

Найдется свой, однажды, Волкодав

А в ней живет поверье диких трав,

У века каждого на зверя страшного,

Найдется свой, однажды, Волкодав

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Потеря контроля. Не удалось…

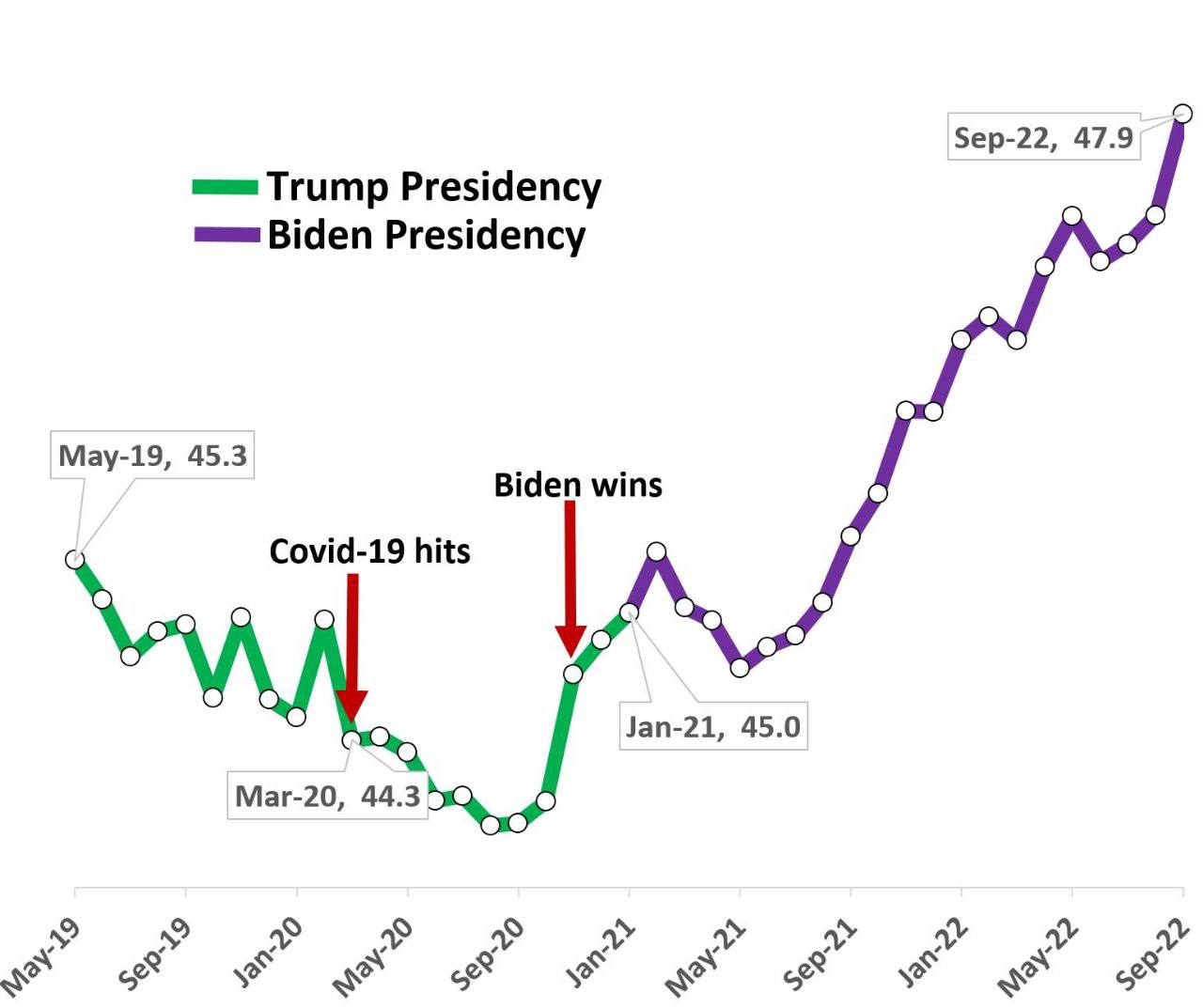

Сказочник Пауэлл из ФРС на протяжении 2020-2021 каждый раз «заклинал» рынок, на каждом заседании создавая ложные иллюзии контроля. Это привело к надуванию пузырей и существенной дестабилизации системы на всех уровнях, что прямым образом проявляется в сильнейшем сжатии долгового рынка за всю историю.

2022 начался с попыткой нажать по тормозам … легонько так, без фанатизма. Но с каждым месяцем все отчетливее проявлялись признаки утраты контроля над инфляции и с мая 2022 ФРС начала жечь напалмом, буквально выжигая и уничтожая капитализацию пузырей на рынке активов.

Ранее осторожная и крайне консервативная структура ФРС начала агрессивный цикл ужесточения денежно-кредитной политики. В начале мая первое резкое повышение на 0.5 п.п, в середине июля уже на 0.75 п.п. до 1.7%, далее 27 июля еще раз повышение на 0.75 п.п до 2.5%., 21 сентября ФРС в третий раз делает экстремальный шаг ужесточения на 0.75 п.п. до 3.25%. Наконец, 2 ноября уже четвертое ужесточение с ростом ставки до 4% - максимальный уровень с января 2008.

Это было полностью ожидаемо рынком, но как было ранее сказано – вся интрига в дальнейших действиях. Вот здесь неопределенность. Пауэлл на этот раз так мастерски лавировал, что ожидания по процентным ставкам практически не изменились с вчерашнего дня. Рынок на 14 декабря почти поровну ставит на 4.5% - 52% вероятность и 4.75% - 43% вероятность.

Если кратко, то Пауэлл сказал наиболее важное – ФРС не будет смягчать политику до тех пор, пока инфляция не снизится достаточно, чтобы соответствовать цели ФРС, при этом ФРС помнит исторический опыт и будет остерегаться раннего смягчения.

Нет признаков снижения инфляции, а макроэкономические показатели достаточно сильные и не стабилизировались в контексте нормализации спроса и предложения.

Соответственно, ФРС имеет целеполагание и будет вгонять экономику в рецессию до тех пор, пока кто нибудь из системообразующий структур не триггернет и не повалится. Именно радикальное изменение финансовых условий - есть та красная черта, которая позволит ФРС отбросить планы по ужесточения, что прямо указано в протоколе заседания.

Рефлексия относительно капитализации фондового рынка отложена на второй плане в иерархии приоритетов, а для ФРС сейчас самое важное сохранить доверие в денежно-кредитную политику и в денежную систему, что позволит сохранять коммуникационное окно с рынком и налаженные каналы трансмиссии ДКП в финансовую систему.

При этом Пауэлл намекал, что с декабря может быть открыто окно для снижения темпов ужесточения, которые беспрецедентны по историческим масштабам. Именно эта надежда не позволила убить фондовый рынок в моменте.

Сказочник Пауэлл из ФРС на протяжении 2020-2021 каждый раз «заклинал» рынок, на каждом заседании создавая ложные иллюзии контроля. Это привело к надуванию пузырей и существенной дестабилизации системы на всех уровнях, что прямым образом проявляется в сильнейшем сжатии долгового рынка за всю историю.

2022 начался с попыткой нажать по тормозам … легонько так, без фанатизма. Но с каждым месяцем все отчетливее проявлялись признаки утраты контроля над инфляции и с мая 2022 ФРС начала жечь напалмом, буквально выжигая и уничтожая капитализацию пузырей на рынке активов.

Ранее осторожная и крайне консервативная структура ФРС начала агрессивный цикл ужесточения денежно-кредитной политики. В начале мая первое резкое повышение на 0.5 п.п, в середине июля уже на 0.75 п.п. до 1.7%, далее 27 июля еще раз повышение на 0.75 п.п до 2.5%., 21 сентября ФРС в третий раз делает экстремальный шаг ужесточения на 0.75 п.п. до 3.25%. Наконец, 2 ноября уже четвертое ужесточение с ростом ставки до 4% - максимальный уровень с января 2008.

Это было полностью ожидаемо рынком, но как было ранее сказано – вся интрига в дальнейших действиях. Вот здесь неопределенность. Пауэлл на этот раз так мастерски лавировал, что ожидания по процентным ставкам практически не изменились с вчерашнего дня. Рынок на 14 декабря почти поровну ставит на 4.5% - 52% вероятность и 4.75% - 43% вероятность.

Если кратко, то Пауэлл сказал наиболее важное – ФРС не будет смягчать политику до тех пор, пока инфляция не снизится достаточно, чтобы соответствовать цели ФРС, при этом ФРС помнит исторический опыт и будет остерегаться раннего смягчения.

Нет признаков снижения инфляции, а макроэкономические показатели достаточно сильные и не стабилизировались в контексте нормализации спроса и предложения.

Соответственно, ФРС имеет целеполагание и будет вгонять экономику в рецессию до тех пор, пока кто нибудь из системообразующий структур не триггернет и не повалится. Именно радикальное изменение финансовых условий - есть та красная черта, которая позволит ФРС отбросить планы по ужесточения, что прямо указано в протоколе заседания.

Рефлексия относительно капитализации фондового рынка отложена на второй плане в иерархии приоритетов, а для ФРС сейчас самое важное сохранить доверие в денежно-кредитную политику и в денежную систему, что позволит сохранять коммуникационное окно с рынком и налаженные каналы трансмиссии ДКП в финансовую систему.

При этом Пауэлл намекал, что с декабря может быть открыто окно для снижения темпов ужесточения, которые беспрецедентны по историческим масштабам. Именно эта надежда не позволила убить фондовый рынок в моменте.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Турция прекращает поставлять беспилотники на Украину, сообщает новостное отделение Baidu

Турецкий беспилотник TB2, ранее нашумевший в азербайджанско-армянском конфликте, стал объектом пристального внимания с момента начала российско-украинского конфликта. Следует признать, что беспилотник TB2 сыграл очень важную роль на ранних стадиях российско-украинского конфликта как единственный разведывательный беспилотник в руках украинской армии.

Важность беспилотника TB2 для Украины не вызывает сомнений, но именно этот беспилотник, который так важен, по слухам, сейчас находится у украинской армии в единственном экземпляре. Новость о том, что Турция прекратила поставки беспилотника и согласилась на новый раунд сотрудничества с Россией, очевидно, является плохой новостью для Украины.

В то же время интересно отметить, что по крайней мере в течение трех месяцев не было никаких дополнительных видео или новостей о результатах действий беспилотников TB2 украинскими силами на линии фронта.

Реальность такова, что турецкая компания Baykar не только отказалась предоставить технологию и разрешение на создание производственной линии беспилотников на украинской земле, но даже не поставила ни одного беспилотника TB2 украинской стороне в течение очень долгого времени.

Турецкий беспилотник TB2, ранее нашумевший в азербайджанско-армянском конфликте, стал объектом пристального внимания с момента начала российско-украинского конфликта. Следует признать, что беспилотник TB2 сыграл очень важную роль на ранних стадиях российско-украинского конфликта как единственный разведывательный беспилотник в руках украинской армии.

Важность беспилотника TB2 для Украины не вызывает сомнений, но именно этот беспилотник, который так важен, по слухам, сейчас находится у украинской армии в единственном экземпляре. Новость о том, что Турция прекратила поставки беспилотника и согласилась на новый раунд сотрудничества с Россией, очевидно, является плохой новостью для Украины.

В то же время интересно отметить, что по крайней мере в течение трех месяцев не было никаких дополнительных видео или новостей о результатах действий беспилотников TB2 украинскими силами на линии фронта.

Реальность такова, что турецкая компания Baykar не только отказалась предоставить технологию и разрешение на создание производственной линии беспилотников на украинской земле, но даже не поставила ни одного беспилотника TB2 украинской стороне в течение очень долгого времени.

Отредактировано: DeC - 03 ноя 2022 00:24:50

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Совет Безопасности ООН продлил мандат сил EUFOR в Боснии и Герцеговине

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

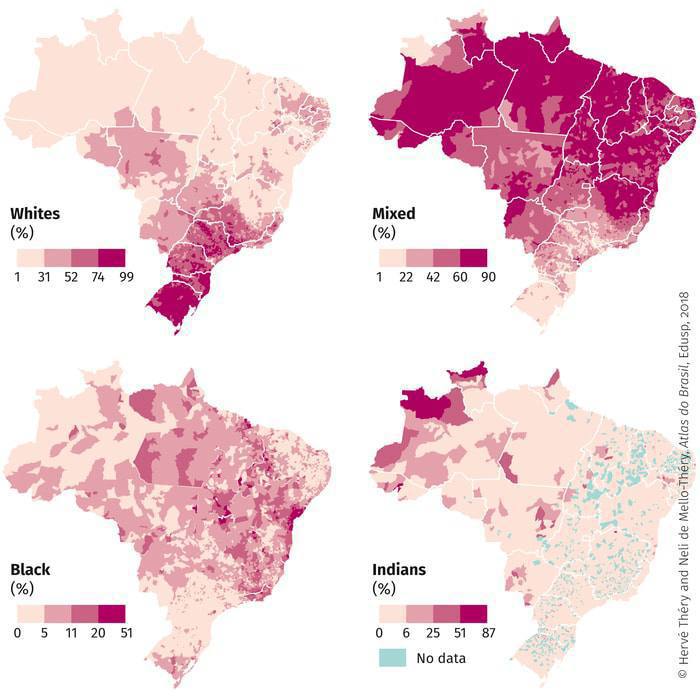

По итогам подсчета голосов в Бразилии видно, что за Болсонару голосовали те районы страны, которые населены преимущественно европейцами/белыми. Это очень созвучно раскладу в США и голосованию за Трампа

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Население США, родившееся за границей, достигло почти 48 млн в сентябре 2022 года — это рост на 2,9 млн с момента вступления Байдена в должность.

Доля иммигрантов в населении США, составляющая 14,6%, сейчас лишь немного ниже рекордных максимумов, достигнутых в 1890 и 1910 годах. Ожидается, что доля родившихся за границей превысит исторический максимум, достигнутый более века назад, в следующем году.

Доля иммигрантов в населении США, составляющая 14,6%, сейчас лишь немного ниже рекордных максимумов, достигнутых в 1890 и 1910 годах. Ожидается, что доля родившихся за границей превысит исторический максимум, достигнутый более века назад, в следующем году.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Новоизбранный Президент Бразилии Лула:

«Иногда я сижу и смотрю как президент Украины говорит что-то по телевизору, ему аплодируют, стоячие овации в парламентах. А ведь этот парень несёт такую же ответственность за начавшуюся войну как и Путин».

«Иногда я сижу и смотрю как президент Украины говорит что-то по телевизору, ему аплодируют, стоячие овации в парламентах. А ведь этот парень несёт такую же ответственность за начавшуюся войну как и Путин».

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Три страны не подтвердили присутствие своих лидеров на саммите G20 на Бали 15–16 ноября, заявил президент Индонезии Джоко Видодо, сообщает новостное агентство Antara.

Видодо не уточнил, о главах каких государств идет речь. Однако президент Индонезии отметил, что позвонит трем руководителям, которые не подтвердили свое присутствие.

Видодо не уточнил, о главах каких государств идет речь. Однако президент Индонезии отметил, что позвонит трем руководителям, которые не подтвердили свое присутствие.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Эрдоган заявил, что Путин показал конструктивный подход по "зерновой сделке"

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Народный фронт освобождения Тыграй (TPLF) фактически сдаётся и соглашается на "постепенное" разоружение

Сегодня посланник Африканского союза заявил, что в результате переговоров, воюющие стороны Эфиопии официально согласились на прекращение боевых действий в ходе 2-летнего конфликта

Центральное правительство Эфиопии, выиграв гражданскую войну, теперь сможет продвигаться вперед со своим проектом политического объединения Эфиопии, крупнейшей после Нигерии страны Африки по населению.

Сегодня посланник Африканского союза заявил, что в результате переговоров, воюющие стороны Эфиопии официально согласились на прекращение боевых действий в ходе 2-летнего конфликта

Центральное правительство Эфиопии, выиграв гражданскую войну, теперь сможет продвигаться вперед со своим проектом политического объединения Эфиопии, крупнейшей после Нигерии страны Африки по населению.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Первый день визита Шольца в Турцию (визит продлится до 5 ноября)

Эрдоган заявил что убедил канцлера Германии найти «общий язык с Путиным»

Эрдоган заявил что убедил канцлера Германии найти «общий язык с Путиным»

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +5,032.17

Регистрация: 14.05.2010

Сообщений: 18,215

Читатели: 7

Регистрация: 14.05.2010

Сообщений: 18,215

Читатели: 7

Цитата: DMV от 02.11.2022 23:43:48Умные люди говорят,что полный эффект проявляется месяцев через 18 после повышения ставки.. Так что пока в полной мере не сработала даже весенняя порция повышения...ждите

По недвиге в Канаде уже чувствуется. Не то чтобы рынок встал, но на карачки опустился. Внезапно начали пропадать из эфира "инвестиционные гении", в ФВ начали стучаться многочисленные риелторы и прочия интересные видения происходят. А всего то кривая роста цен на недвигу легла поближе к горизонту.

Отредактировано: GeorgV - 03 ноя 2022 00:34:49

Дисциплина важна, чтобы добиться успеха, но одной дисциплины недостаточно. Нужна внутренняя мотивация для достижения цели. И конечно, трудолюбие. Это талант заставить себя работать и уметь это делать продуктивно. (ВВП)

Карма: +423,433.06

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,366

Читатели: 54

20:27, 2 ноября 2022

Москва. 2 ноября. INTERFAX.RU - Россия перечислит ежегодный взнос Фонду ООН в области народонаселения за 2022 год в рублях, а не долларах США, говорится в распоряжении правительства РФ.

"В пункте 1 распоряжения правительства РФ от 29 октября 2019 года 2558-р слова "в 2022 году - 1 236 321 доллар США" заменить словами "в 2022 году - в российских рублях в сумме, эквивалентной 1 236 321 доллару США по операционному обменному курсу Организации Объединенных Наций на дату платежа", - говорится в распоряжении правительства, опубликованном на официальном портале нормативно-правовых актов.

В распоряжении правительства 2558-р говорилось о том, что соответствующая сумма должна быть перечислена Фонду ООН в области народонаселения на реализацию проекта "Содействие странам СНГ в укреплении систем сбора, анализа и применения демографических данных с целью фактологического сопровождения разработки политики в области развития".

Ранее о том, что Россия прорабатывает возможность перейти на перечисление взносов в бюджет Организации Объединенных Наций и учреждений системы ООН в рублях, "Интерфаксу" сообщал директор департамента международных организаций МИД Петр Ильичев.

"Переход на перечисление взносов в рублях прорабатывается и во многом зависит от готовности и возможности наших партнеров в ООН принимать платежи в российской валюте", - сказал он в интервью агентству в июле 2022 года.

По его словам, новые модальности исполнения финансовых обязательств перед бюджетами ООН и ее специализированных учреждений Россия была вынуждена проработать в связи с санкциями Запада, направленными на ограничение нормальной работы финансовой системы России.

"Ожидаемо, основные проблемы связаны с действиями американских банков. В ряде случаев недружественную политику проводят представители швейцарской банковской системы", - сообщил ранее Ильичев.

Интерфакс

Москва. 2 ноября. INTERFAX.RU - Россия перечислит ежегодный взнос Фонду ООН в области народонаселения за 2022 год в рублях, а не долларах США, говорится в распоряжении правительства РФ.

"В пункте 1 распоряжения правительства РФ от 29 октября 2019 года 2558-р слова "в 2022 году - 1 236 321 доллар США" заменить словами "в 2022 году - в российских рублях в сумме, эквивалентной 1 236 321 доллару США по операционному обменному курсу Организации Объединенных Наций на дату платежа", - говорится в распоряжении правительства, опубликованном на официальном портале нормативно-правовых актов.

В распоряжении правительства 2558-р говорилось о том, что соответствующая сумма должна быть перечислена Фонду ООН в области народонаселения на реализацию проекта "Содействие странам СНГ в укреплении систем сбора, анализа и применения демографических данных с целью фактологического сопровождения разработки политики в области развития".

Ранее о том, что Россия прорабатывает возможность перейти на перечисление взносов в бюджет Организации Объединенных Наций и учреждений системы ООН в рублях, "Интерфаксу" сообщал директор департамента международных организаций МИД Петр Ильичев.

"Переход на перечисление взносов в рублях прорабатывается и во многом зависит от готовности и возможности наших партнеров в ООН принимать платежи в российской валюте", - сказал он в интервью агентству в июле 2022 года.

По его словам, новые модальности исполнения финансовых обязательств перед бюджетами ООН и ее специализированных учреждений Россия была вынуждена проработать в связи с санкциями Запада, направленными на ограничение нормальной работы финансовой системы России.

"Ожидаемо, основные проблемы связаны с действиями американских банков. В ряде случаев недружественную политику проводят представители швейцарской банковской системы", - сообщил ранее Ильичев.

Интерфакс

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

474,

Модераторов: 0,

Пользователей: 71,

Гостей: 331,

Ботов: 72

-GDR-

, 13-i

, AlSem

, Ale-ale

, AltTab

, Arbyzoff

, Avant

, DeC

, Def803

, DennyTX

, DimonT

, Dustel

, Foxhound

, GD

, GTesla

, Gangster

, Glav407

, Goshanskiy

, HLD

, Landsknecht

, Marika Stanovoi

, Moksha

, Mилипромили

, Orbit

, Orthodox

, Reader.

, RealPingvin

, RedTango

, SaLut

, Spiri

, T4r3n

, Talagai

, Tosha

, Udav

, VS451

, Vampir

, VladTrav

, Wat

, Wladislav26

, Yuric

, _Krokus

, alb@tros

, alex_okt

, beemaster

, capNemo

, edl

, evgenich

, korumis

, nb99

, read-only

, releyman

, xion

, zhelex

, Борода

, Гулин Сергей Петрович

, Д. Петров

, ДмитрийА

, Жигули

, Иеремия

, Кактус74

, Кондуктор

, Львович

, Мебемуто

, НАлЕ

, Последний гад

, ТЁТЕНЬКА

, Татарин

, Технарь_

, Халтура

, михрюн

, мухомор