Выборы президента России 2018

53,683

533

Самара

Карма: +100.90

Регистрация: 19.12.2014

Сообщений: 1,138

Читатели: 1

Регистрация: 19.12.2014

Сообщений: 1,138

Читатели: 1

Цитата: adff от 13.03.2018 20:08:02За исключением ЮКОС, Россия предприятия не национализировала, а компании с государственным участием при поддержке государства их выкупали - часто значительно выше их рыночной стоимости, как произошло например с Сибнефтью Абрамовича или ТНК от БП (=как доказательство, что ЮКОС повторятся не будет - уж больно убытки от пониженного национализацией доверия были большими, вот и пришлось переплачивать).

Кстати, пример с национализацией ЮКОСа очень в тему.

Была частная контора ЮКОС, стала государственная корпорация "Роснефть". И в результате этой национализации ничего не развалилось, всё крутится, вертится, работает.

А то, что Вы рассказываете про "Сибнефть", то это незатейливая такая двухходовочка: сначала приватизировать (купить у государства) "Сибнефть" за копейки, а потом продать тому же государству втридорога, получить миллиарды долларов, и спокойно жить в Лондоне.

И историй таких по стране не мало.

39 лет

Карма: +129.54

Регистрация: 29.12.2010

Сообщений: 235

Читатели: 7

Регистрация: 29.12.2010

Сообщений: 235

Читатели: 7

Цитата: Барристер от 13.03.2018 20:12:18Видимо примером частного рая служит США?

По моему в США начиная с 1970-х не осталось частных компаний в российском понимании. Современная система США скорее напоминает СССР эпохи Сталина, где каждый трест номинально принадлежал работникам, а за управление отвечал доверенный технократ от Партии, которого работники стройными рядами утверждали в роли директора.

В США каждая корпорация принадлежит нескольким - нескольким десяткам, а то и сотням фондам, которые в свою очередь принадлежат либо другим фондам либо миллионам частных пайщиков. Собственность диверсифицирована. Основатели или «публичные собственники» имеют в «своих» компаниях долю в пару процентов и просто являются их лицом. Управление же любой корпорации проводится «независимыми директорами», которые консенсусно устраивают все фонды. В некоторых случаях такими директорами выбирают основателей (часто для новых компаний), чаще - это профессиональные менеджеры из банковской среды (даже если лицо «собственника» на всех обложках). Именно банки играют роль направляющей Партии в США.

В сегодняшнем мире Германия, Япония, Италия и Франция являются примерами капиталистического рая. Там по сей день большинство крупных корпораций семейные, где более 50 % акций принадлежит одой семье. Такая ситуация возможна благодаря тесной связке с местными банками, которые являются фактически семейными кошельками, и это защищено законодательством и традициями.

Самара

Карма: +100.90

Регистрация: 19.12.2014

Сообщений: 1,138

Читатели: 1

Регистрация: 19.12.2014

Сообщений: 1,138

Читатели: 1

Цитата: rat1111 от 12.03.2018 16:24:21Государство вернет себе монополию на производство и оптовую продажу этилового спирта.

За исключением выделенного - все остальное в "первом шаге" - демагогия

По выделенному же можно оценить количество триллионов

Аналитический центр при правительстве РФ выпускает обзоры рынка алкоголя

http://ac.gov.ru/publications/13658/

Там есть данные по производству водки и средней цене производителя без акцизов

Если взять публикацию за 3кв 2017 и экстраполировать данные на год то в результате национализации водочного производства получим (при полном отсутствии затрат на производство) - 0,09трлн в год

Спасибо за ссылку, очень интересные данные.

У меня в расчетах (согласно Вашей методике) только по водке поучилось чуть побольше, чем 90 млрд руб., но порядок тот же. Можно прибавить ещё цифры по вину… Но всё равно не получается 2 трлн руб., как планирует Грудинин.

Здесь, наверное, имеются ввиду следующее соображение: неучтёнка «левого» или «паленного» алкоголя.

Ведь приведенные Вами цифры в обзоре учитывают только официальную статистику. В случае госмонополии вся "палёнка" будет ликвидирована.

Самара

Карма: +100.90

Регистрация: 19.12.2014

Сообщений: 1,138

Читатели: 1

Регистрация: 19.12.2014

Сообщений: 1,138

Читатели: 1

Цитата: Сизиф от 13.03.2018 00:15:59Сурайкин для большинства потенциальных своих избирателей НЕ ЯВЛЯЕТСЯ символом красной идеи в чем-то сильно отличной от ее зюгановского суррогата. Так компанию провел.

На мой взгляд, всё проще - и Сурайкин, и где-то Бабурин призваны отнять голоса от кандидата, поддерживаемого КПРФ.

Термины "Сурайкин - спойлер Грудинина", "Коммунисты России - спойлер КПРФ" вполне примелькались на просторах рунета.

С.-Пб

24 года

Карма: +32,845.79

Регистрация: 07.10.2011

Сообщений: 43,241

Читатели: 74

Регистрация: 07.10.2011

Сообщений: 43,241

Читатели: 74

Цитата: volga7 от 13.03.2018 18:39:16Скажите, а что Вы называете программой Грудинина?

Вот эти «20 шагов Павла Грудинина»: https://kprf.ru/activity/elections/171941.html

Так это не программа, а, скорее тезисы программы (или предвыборные лозунги, если хотите).

Ну гражданин там даже в тезисах отжег так отжег. ИМХО с Рыбкой начал состязаться за звание "умник года"

ЦитатаСамо по себе изменение налогообложения, которое, в частности предлагает Грудинин, вопрос вполне обсуждаемый. Это касается и подоходного налога, и НДС.

Кто спорит, что обсуждаемый. Только обсуждать этот вопрос надо в комплексе - т.е. надо обсуждать прямые финансовые последствия тех или иных изменений в НК, перечень организационных мер и механизмов потребных для реализации изменений и косвенные финансовые последствия (стоимость реализации этих мер)

ЦитатаВ России плоская шкала подоходного налога, величина основной ставки 13 % (плоская – то есть равная для всех граждан, вне зависимости от величины дохода), в большинстве развитых стран шкала подоходного налога прогрессивная (от нуля для бедняков и до величины 40-45% для богатых, например в Великобритании, Франции, США).

У нас до 2001 была прогрессивная шкала НДФЛ. И отказались от нее вполне ИМХО разумно - т.к.на тот момент (и сейчас тоже) - это будет налог а) на честность и б) на квалифицированные кадры. Никакой пользы кроме вреда этот налог не принесет.

Не... можно было бы еще что-то обсуждать если бы у Грудинина тема прогрессивного НДФЛ была озвучена как у того же Сурайкина (введем прогрессивный налог для граждан с годовым доходом 3млн и более). Но в грудининском варианте (освободим от налога бедных и обложим прогрессией богатых) - это...хм...

И. кстати. вы в курсе - что у нас куча народа НДФЛ вообще не платят? Что с ними будем делать?

ЦитатаПро НДС. В Корее величина НДС составляет 10 %, в Швейцарии 8 %, а в России -18 %.

Из развитых стран НДС отсутствует в таких странах, как США, Япония, Австралия, где вместо него действует налог с продаж по ставке от 0% до 15% в США в зависимости от штата, в Японии - фиксированные 8%, в Австралии – 10 %.

Про Японии, Кореи. Австралии и прочие "развитые" страны говорить ничего не буду - их налоговую систему не знаю. А вот про США скажу.

Налоговая система США построена на абсолютно другом принципе, чем у нас. У нас система налогообложения построена на том, что основной плательщик налогов - предприятия. в штатах - основной плательщик налогов - физики. Можно дискутировать какая система эффективнее. Но переход с одной на другую потребует лютых, бешеных усилий и средств. Оно надо? (ну просто представьте что отменят те же фонды, а за медицину, образование, на пенсию - граждане станут платить из своих собственных средств)

ЦитатаДалее. Вы правы насчет сбалансированности доходной и расходной части бюджета. И, если Грудинин предлагает убрать НДС, который составляет 5 137,1 млрд рублей (предварительные данные за 2017 год), то он обязан этим выпадающим доходам найти замену.

Но почему Вы считаете, что Грудинин ничего не предлагает взамен?

Потому что я внимательно прочитал "20 шагов"

ЦитатаЯ нигде не нашел развёрнутой программы Грудинина, как впрочем и ряда других кандидатов, но кое-какие предложения Грудинина по дополнительным источникам доходной части бюджета в интернете имеются:

3-4 трлн рублей – возврат в собственность государства стратегически важных и наиболее доходных отраслей экономики;

Вот здесь:

https://glav.su/foru…age4798715

я прикинул порядок денег, которые получит бюджет, если национализировать ВЕСЬ (в смысле - весь. а не "стратегический", который и так в значительной части в госсобственности) средний и крупный бизнес в РФ (и часть мелкого до кучи) и направить в бюджет ВСЮ нераспределенную предприятий

3трлн с небольшим

Цитата3 трлн рублей - введение прогрессивного налога на сверхбогатых;

Интересно бы посмотреть откуда такие цифры

Мои прикидки по прогрессивной шкале - чтобы получить в бюджет 1.5Т надо удвоить НДФЛ для всех граждан с з/п выше 45тыр

Цитата2 трлн рублей - возвращение государству монополии на производство и оптовую продажу этилового спирта.

Опять же об этом писал вот тут:

https://glav.su/foru…age4798527

Дай Бог пару сотен миллиардов собрать. (в курсе ставок акцизов на алкоголь

)

)ЦитатаЕсли Грудинин считает, что НДС удушает нашу промышленность, то речь идет у него об отмене только внутреннего НДС. НДС на ввозимые товары отменяться не будет.

Ничего про деление НДС на внутренний и внешний - Грудинин не говорил.

Кстати, отмена внутреннего НДС - ударит в первую очередь - по несырьевому экспорту. Во вторую - по промышленности. т.к. расширяться на рынки за пределами ТС - ей тупо будет невыгодно.

Отредактировано: rat1111 - 13 мар 2018 21:14:51

Disclaimer: Все написанное выше является исключительно моим личным мнением и не претендует на Абсолютную Истину

Карма: +600.60

Регистрация: 19.06.2009

Сообщений: 1,614

Читатели: 1

Регистрация: 19.06.2009

Сообщений: 1,614

Читатели: 1

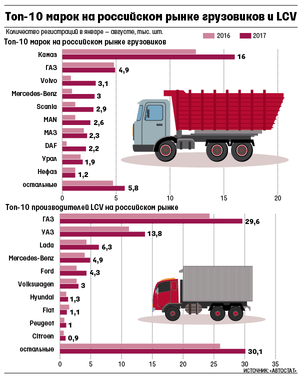

Цитата: Дядя Саша от 13.03.2018 17:59:35ПАО "Группа ГАЗ".

65% принадлежат Дерипаске (через кипрский офшор).

Ниже - инфографика, взятая из "Ведомостей", иллюстрирующая, что смогла создать "Группа ГАЗ" в автопроме. Учтите, что марка "Урал" принадлежит "Группе ГАЗ".

Все так, но "создать" и "прихватизироаать" - разные вещи. Просто эти предприятия уже были. И созданы государством (предыдущим, скажем так). Причем директивно-командно, как камрад и требует в своей теории ) Не сдохли , видимо изза ниши, Дерипаска суетился... ЗиЛ, Москвич, например вымерли..

Паршев, как его не ругай, толковые вещи озвучил. И не понятно, что спорить с тем, что наши российские условия трудны. Чуть что, начинают ныть (не Вы, я брюзжу просто) - а в Калифорнии на кондиционеры надо тратиться ...

Сравнивая отопления у нас зимой (что вопрос физического выживания) с вопросом комфорта....

Сравнивая отопления у нас зимой (что вопрос физического выживания) с вопросом комфорта....

Москва

Карма: +5,223.58

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Цитата: adff от 13.03.2018 20:29:44В сегодняшнем мире Германия, Япония, Италия и Франция являются примерами капиталистического рая. Там по сей день большинство крупных корпораций семейные, где более 50 % акций принадлежит одой семье. Такая ситуация возможна благодаря тесной связке с местными банками, которые являются фактически семейными кошельками, и это защищено законодательством и традициями.

Ваш пример семейного счастья.

Аэробас принадлежит Европейскому аэрокосмическому и оборонному концерну. А уж он принадлежит государству, и не одному, в том числе и России через Внешэкономбанк...

Вот такие "семейные предприятия" и традиции...

Погуглите швейцарскую металлургическую промышленность.. да что угодно. Например немецкие железные дороги...

Ваши евросемейные предприятия - салоны для стрижки собак по факту.

Может приведете ваши примеры вашего утверждения?

Может Пежо, семья которого владеет 14%, как и правительство Франции - 14%? Какое совпадение, прям образец семейных евротрадиций - отстегнул государству и живи спокойно.

Отредактировано: Барристер - 13 мар 2018 21:20:08

Самара

Карма: +100.90

Регистрация: 19.12.2014

Сообщений: 1,138

Читатели: 1

Регистрация: 19.12.2014

Сообщений: 1,138

Читатели: 1

Цитата: rat1111 от 13.03.2018 20:53:50Кто спорит, что обсуждаемый. Только обсуждать этот вопрос надо в комплексе - т.е. надо обсуждать прямые финансовые последствия тех или иных изменений в НК, перечень организационных мер и механизмов потребных для реализации изменений и косвенные финансовые последствия (стоимость реализации этих мер)

...

У нас до 2001 была прогрессивная шкала НДФЛ. И отказались от нее вполне ИМХО разумно - т.к.на тот момент (и сейчас тоже) - это будет налог а) на честность и б) на квалифицированные кадры. Никакой пользы кроме вреда этот налог не принесет.

Не... можно было бы еще что-то обсуждать если бы у Грудинина тема прогрессивного НДФЛ была озвучена как у того же Сурайкина (введем прогрессивный налог для граждан с годовым доходом 3млн и более). Но в грудининском варианте (освободим от налога бедных и обложим прогрессией богатых) - это...хм...

И. кстати. вы в курсе - что у нас куча народа НДФЛ вообще не платят? Что с ними будем делать?

....

Про Японии, Кореи. Австралии и прочие "развитые" страны говорить ничего не буду - их налоговую систему не знаю. А вот про США скажу.

Налоговая система США построена на абсолютно другом принципе, чем у нас. У нас система налогообложения построена на том, что основной плательщик налогов - предприятия. в штатах - основной плательщик налогов - физики. Можно дискутировать какая система эффективнее. Но переход с одной на другую потребует лютых, бешеных усилий и средств. Оно надо? (ну просто представьте что отменят те же фонды, а за медицину, образование, на пенсию - граждане станут платить из своих собственных средств)

Полагаю, у многих интересующихся этой темой найдётся что сказать по налоговой реформе.

Что касается Грудинина, то

а) ещё раз повторяю, что "20 шагов" - абсолютно никакая не программа, а набор предвыборных тезисов

Программа предполагает расшифровку этих тезисов, пути достижения, расчеты, рассмотрение альтернативных вариантов, да много чего.

Вот Вы привели пример с Сурайкиным и его предложениями по прогрессивной шкале. Полагаю, что подобные расчеты в команде Грудинина тоже сделали.

б) а кто сказал, что свои обещания по налогам Грудинин выполнит через неделю после избрания?

Никаких сроков у него там нет.

И Вы совершенно правы: любое изменение системы налогообложения - это весьма серьёзный процесс, требующий подготовительного периода.

Да, я в курсе, что куча народа НДФЛ не платит. Также, как не платят коммунальные платежи. Причем иногда даже регионами.

И ещё, паразиты, не платят членские взносы в нашем дачном товариществе

39 лет

Карма: +129.54

Регистрация: 29.12.2010

Сообщений: 235

Читатели: 7

Регистрация: 29.12.2010

Сообщений: 235

Читатели: 7

Цитата: volga7 от 13.03.2018 20:25:43Кстати, пример с национализацией ЮКОСа очень в тему.

Была частная контора ЮКОС, стала государственная корпорация "Роснефть". И в результате этой национализации ничего не развалилось, всё крутится, вертится, работает.

А то, что Вы рассказываете про "Сибнефть", то это незатейливая такая двухходовочка: сначала приватизировать (купить у государства) "Сибнефть" за копейки, а потом продать тому же государству втридорога, получить миллиарды долларов, и спокойно жить в Лондоне.

И историй таких по стране не мало.

Вы задумывались почему идея приватизировать Роснефть сейчас так популярна в правительстве, а идеи национализации наоборот? А ответ достаточно прост - у правительства нет средств, и пример ЮКОСа тут не в тему. На пальцах это выглядит следующим образом.

Нефтянка (как и сырьевая отрасль в общем, и машиностроение и химия ...) - очень дорогая отрасль. Перед тем, как она даст первый рубль прибыли требуется инвестировать в буквальном смысле триллиарды рублей, например проект ВХНК (Восточный Нефтехимический Комплекс) Роснефти стоит 1,5 трлн рублей, которые требуется инвестировать в 2015-20. Прибыль будет до 6 трлн рублей, вот только она будет выплачена частями в 2022-2042, а инвестиции надо выплатить уже сейчас.

Вся инвестпрограмма Роснефти на 2017 год составляет суммарно 1,3 трлн рублей, у Газпрома суммарно 1,2 трлн рублей на этот же год, т.е. суммарно 2,5 трлн рублей. Это только у двух компаний, и за один год. Доходы госбюджета России составляли в 2017 13,43 трлн рублей, а расходы 16,18 трлн рублей. Бюджет сильно дефицитен. Инвестпрограмма двух компаний - пятая часть доходной части госбюджета, а таких компаний значительно больше.

Если Роснефть и Газпром чисто государственные (национализированные) компании, то их инвестпрограммы финансируются прямо или косвенно из дефицитного госбюджета - либо напрямую (увеличение расходной части), либо за счет уменьшенных дивидендов (уменьшение доходной части) либо через госзаимствования (уменьшение доступных кредитных ресурсов для государства, и так ограниченных используемых на покрытие дефицита и стоящих достаточно дорого). Если Роснефть и Газпром частные компании (возможно с государственным участием), то они могут привлечь средства, как самостоятельные юридические лица вне государственного финансирования, как от внутренних так и от внешних источников. За это конечно потребуется заплатить, но это за редкими исключениями выгоднее для государства чем попытка делать все самому.

В проекте ВХНК Роснефт передала существенную долю китайской компании, и та привлекла финансирование и технологии. Государство бы это финансирование не смогло бы организовать, а технологии бы разработали когда нибудь. Соответственно проект не был бы реализован и развитие Дальнего востока бы шло значительно меньшими темпами, стоимость Роснефти бы упала.

В случае ЮКОСа - необходимости в дополнительных инвестициях не было, они были созданы в советское время в конце 1980-х, а в 1990-х их просто не использовали, соответственно они дали хорошую ренту в течение 1997-2017, в 1997-2004 в пользу Ходорковского и Менатеп, в 2004-17 в пользу Роснефти и государства. Вот только к настоящему моменту эти инвестиции по большей части амортизированы и требуются новые. Вопрос кто их профинансирует. У государства дефицит ликвидных средств, отсутствуют определенные технологии, соответственно требуются стратегические инвесторы, которые дадут средства / инвестиции и технологии.

В условиях риска национализации такое не пройдет, и предприятия начнут вначале стагнировать из-за недостаточного финансирования и технологической поддержки, потом генерировать убытки, а потом либо обанкротятся либо их передадут в концессию любому кто их будет готов взять, с соответственными налоговыми льготами и дотациями. Курочка несущая золотые яйца превратится в головную боль.

Это же касается и ГАЗ и Норильского Никеля и многих прочих советских корпораций, за исключением возможно ликерно-водочной отрасли где инвестиции минимальны и специализированного ВПК, который слишком специфичная отрасль. Советские инвестиции давным давно с амортизированы. Большинство инвестиций имеют период амортизации значительно меньше 20 лет. СССР развалился уже 27 лет назад. Существование этих предприятий давным давно строится на инвестициях организованных в 1990-х, 2000-х и 2010-х частными собственниками, в это входят и финансовые инвестиции и технологии и найденные рыночные ниши и смежники, многие из которых исходят / расположены за пределами Российской Федерации.

Проведение принудительной национализации будет не возвращением советского задела, которого давно нет, а фактически легализированным воровством части инвестиций сделанных уже устоявшимися собственниками. Это гарантированно ограничит внебюджетные источники финансирования для национализированных объектов. Соответственно их придется финансировать из дефицитного госбюджета. Уворовано будет только часть предприятий, иностранные части национализированных предприятий сохранятся за текущими собственниками, что потребует воссоздать утерянное за дефицитный бюджет - излишние расходы без перспективы дополнительных доходов. В случае, если что-то критичное не сможет быть воссоздано, то корпорация вполне может остановится и генерировать только убытки как произошло с венесуэльской PVDSA.

Если же просто купить у частника корпорацию, то возникает вопрос - зачем. Делать ее социально-направленной - как это сделано в Белоруссии, Венесуэле или Саудовской Аравии, гарантированный способ уменьшить госдоходы и увеличить количество коррупции в коридорах власти. Если для предприятия выгодно соц.направленность - она такой и так будет. Если нет, то такое предприятие - съедят конкуренты и не будет ни соц.направленности ни доходов ни предприятия. Покупать просто ради доходов бюджета - то доходы скорее упадут, так как инвест-программа пойдет напрямую из бюджета, а использование внебюджетных источников уменьшится. Кроме этого государственный бюджет значительно проще пилить чем частный, что за редкими исключениями увеличивает неэффективность.

Москва

Карма: +6.82

Регистрация: 27.06.2017

Сообщений: 51

Читатели: 0

Регистрация: 27.06.2017

Сообщений: 51

Читатели: 0

Цитата: adff от 13.03.2018 22:08:18Доходы госбюджета России составляли в 2017 13,43 трлн рублей, а расходы 16,18 трлн рублей.

Зачем, наводить тень на плетень? Рассмотрите консолидированный бюджет Российской Федерации.

Цифры немного отличаются, доходы - 30 640 млрд рублей,а расходы - 31 989 млрд рублей.

Минфин Вам в помощь

Отредактировано: Pamir - 14 мар 2018 00:21:58

Новосибирск

54 года

Карма: +2,713.41

Регистрация: 21.02.2013

Сообщений: 9,983

Читатели: 3

Аккаунт заблокирован

Полный бан до 07.07.2023 20:52

Регистрация: 21.02.2013

Сообщений: 9,983

Читатели: 3

Аккаунт заблокирован

Полный бан до 07.07.2023 20:52

Цитата: adff от 13.03.2018 19:51:52ИМХО человек ратующий за национализацию не может быть другом России

Меня удивляет как в одной голове могут уживаться два тезиса "чиновники некомпетентные дураки и воры" и "государственное управление самое лучшее"

Новосибирск

54 года

Карма: +2,713.41

Регистрация: 21.02.2013

Сообщений: 9,983

Читатели: 3

Аккаунт заблокирован

Полный бан до 07.07.2023 20:52

Регистрация: 21.02.2013

Сообщений: 9,983

Читатели: 3

Аккаунт заблокирован

Полный бан до 07.07.2023 20:52

Цитата: ДедМиши от 14.03.2018 06:13:51Там где царствуетреволюционнаяполитическая целесообразность, тамшизофрениянет места логике, здравому смыслу и расчёту.

Ну теоретически можно сказать что мы посадим чиновника на место и он будет работать за копейку и идею шправедливости а если будет плохо работать то мы его убьем.Только много ли желающих будет?И вообще содержание госаппарата начиная с Ленина не было копеечным.а уж при Сталине чиновники тоже не прозябали в нищете.То есть даже те упоротые коммунисты понимали что страх не может заменить материальное стимулирование .Даже за сбитые самолеты летчикам неплохо доплачивали.Здешние же кросноносые клоуны кроме того чтобы стрелять ничего не предлагают.

Отредактировано: Андрей Ка - 14 мар 2018 06:48:45

X

14 мар 2018 18:26Предупреждение от модератора rat1111:

Просьба обходиться без ярлыков

Ленинград

Карма: +15,879.20

Регистрация: 21.03.2014

Сообщений: 9,918

Читатели: 3

Регистрация: 21.03.2014

Сообщений: 9,918

Читатели: 3

Пермь

48 лет

Карма: +2,006.70

Регистрация: 13.10.2008

Сообщений: 1,921

Читатели: 0

Регистрация: 13.10.2008

Сообщений: 1,921

Читатели: 0

Нет силы, которая смогла бы сломить Россию. Россия будет развиваться, расти и крепнуть. Все растает словно лед, только одно останется нетронутым-слава Владимира, слава России.(с)Евангелия Струмицкая

Карма: +417,708.80

Регистрация: 19.01.2009

Сообщений: 279,714

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 279,714

Читатели: 55

«Открытая Россия» Ходорковского внесённая в перечень нежелательных на территории РФ, арендовала на 18 марта помещение по адресу: Нижняя Красносельская 35 стр К, владелец Меркулов Павел Михайлович.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +417,708.80

Регистрация: 19.01.2009

Сообщений: 279,714

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 279,714

Читатели: 55

Собчак на дебатах довели до слез.

Ведущий Владимир Соловьев назвал произошедшее "коллективной травлей одного кандидата".

Ведущий Владимир Соловьев назвал произошедшее "коллективной травлей одного кандидата".

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +417,708.80

Регистрация: 19.01.2009

Сообщений: 279,714

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 279,714

Читатели: 55

14.03.2018 19:43

Телеведущая обратила внимание, что другие кандидаты постоянно её перебивают и хамят.

Кандидат в президенты России от партии "Гражданская инициатива" Ксения Собчак намерена пожаловаться в Центральную избирательную комиссию на поведение ее оппонентов на дебатах.

— Что за хамство такое? Я буду жаловаться в ЦИК, я считаю, что это несправедливо, — сказала она в ходе дебатов на телеканале "Россия 1".— Эти люди перебивают здесь только меня. Этот человек (Владимир Жириновский — прим. ред.) хамит бесконечно только мне... Я пришла поговорить со своими избирателями. Эти хамы не дают мне этого сделать, они лишают меня моего законного времени.

Собчак потребовала у ведущего вернуть ей отведенное для выступления время. Но Владимир Соловьев ответил, что установленные ЦИК правила запрещают ведущему прерывать кандидатов и менять ход дебатов.

Источник

Телеведущая обратила внимание, что другие кандидаты постоянно её перебивают и хамят.

Кандидат в президенты России от партии "Гражданская инициатива" Ксения Собчак намерена пожаловаться в Центральную избирательную комиссию на поведение ее оппонентов на дебатах.

— Что за хамство такое? Я буду жаловаться в ЦИК, я считаю, что это несправедливо, — сказала она в ходе дебатов на телеканале "Россия 1".— Эти люди перебивают здесь только меня. Этот человек (Владимир Жириновский — прим. ред.) хамит бесконечно только мне... Я пришла поговорить со своими избирателями. Эти хамы не дают мне этого сделать, они лишают меня моего законного времени.

Собчак потребовала у ведущего вернуть ей отведенное для выступления время. Но Владимир Соловьев ответил, что установленные ЦИК правила запрещают ведущему прерывать кандидатов и менять ход дебатов.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +417,708.80

Регистрация: 19.01.2009

Сообщений: 279,714

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 279,714

Читатели: 55

Цитата: DeC от 14.03.2018 18:35:56Собчак на дебатах довели до слез.

Ведущий Владимир Соловьев назвал произошедшее "коллективной травлей одного кандидата".

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +0.06

Регистрация: 07.12.2017

Сообщений: 45

Читатели: 0

Аккаунт заблокирован

Регистрация: 07.12.2017

Сообщений: 45

Читатели: 0

Аккаунт заблокирован

После регистрации в ЦИК олигарх от КПРФ Павел Грудинин представил свою программу «20 шагов», которая, по его убеждению, должна существенно повысить уровень жизни населения. При этом сам миллиардер даже не представляет, как живет простой народ, и ему откровенно наплевать на важные жизненные аспекты: благополучие граждан, законы и нравственные ценности.

Согласно одному из пунктов, прописанных в «20 шагах», Павел Николаевич должен пресечь безумный вывод российских денег за рубеж. Однако сам олигарх может похвастаться 13 счетами в Швейцарских банках, на одном из которых лежат килограммы золота. В этой связи совершенно неуместно со стороны Грудинина говорить о какой-либо честности и справедливости, поскольку он долгое время обманывал избирателей и ЦИК в том, что зарубежные вклады у него якобы отсутствуют.

То же самое олигарх от КПРФ говорил и об оффшорах, однако на самом деле выяснилось, что Павел Николаевич пользуется ими до сих пор. Так, известно, что 20% пакета акций его агрохолдинга владеет некий белизский оффшор Bontro LTD. Как оказалось, с ним имеет тесную связь бизнесмен Сергей Хмельницкий – давний товарищ Павла Николаевича. Все это позволяет говорить о том, что за белизским оффшором стоит непосредственно сам олигарх, который беспрепятственно выводит капиталы за пределы российских границ. В связи с чем обещание Грудинина о «прекращении дикого оттока российских капиталов за рубеж» выглядит немного комично и неуместно.

Впрочем, вполне объяснимо, что миллиарды, заработанные Павлом Николаевичем вовсе не на сельскохозяйственной деятельности, а преимущественно на сдаче в аренду земель агрохолдинга в Подмосковье, олигарх хранит именно в оффшорах, поскольку таким образом а) он пытается себя обезопасить от партнеров; б) уходит от налогов. В этой связи совершенно не удивительно, что у Грудинина в Швейцарских банках лежат миллиарды долларов и евро, поскольку аренда и продажа участков – это довольно прибыльное дело, а выращивание клубники – это так, занятие для отвлечения внимания.

Причем, в данном случае важно напомнить о том, что Павел Николаевич получил земли агрохолдинга незаконно. Еще 22 года назад он присвоил себе паи работников хозяйства, подделав подписи документов. Поэтому вполне понятно, почему сейчас разъяренные пайщики требуют от Грудинина вернуть положенными им участки земли. Однако олигарх на эти протесты не обращает внимания, предпочитая натравливать на обманутых людей полицию.

Нечто подобное происходит и с акционерами агрохолдинга, которых Павел Николаевич «кинул» еще 10 лет назад. Тогда он, без предупреждения всех держателей акций хозяйства, сумел передать подставной фирме «ТТ Девеломпент» два больших участка земли, которые впоследствии были проданы ИКЕЕ за баснословные деньги. Сейчас эту сделку суд признал незаконной и потребовал от олигарха вернуть участки и выплатить акционерам внушительную компенсацию.

Весьма примечательно, что и в личной жизни Грудинин не обходится без махинаций. Официально он не разведен со своей супругой Ириной, но последние 6 лет проживает с молодой блондинкой Ксенией Кутюхиной, от которой у него есть двое детей. Ко всему прочему, олигарху приписывают роман с госпожой Максаковой, однако эта информация находится на уровне слухов. Тем не менее, избавляться от штампа в паспорте Грудинин не спешит, поскольку в таком случае Ирина может забрать у него половину бизнеса и лишить внушительных капиталов. Или, ко всему прочему, попросту пролить свет на все его многочисленные махинации, которые он совершал на базе агрохолдинга. Поэтому наличие жены в некотором смысле - это лайфхак.

Но, объективно, помогут ли все эти ухищрения Грудинину вернуть утерянное доверие после многочисленных скандалов, связанных со счетами, оффшорами, особняками в Европе, незаконными сделками и любовницами? Едва ли после того обмана удастся удержать рейтинг в 6,3%, который стабильно сопровождает олигарха. Очевидно, Павел Николаевич привык к такому образу жизни, когда спокойно нарушаются законы ради достижения личных корыстных целей. Однако это вовсе не означает, что нужно не обращать на это внимание. Наоборот, это нужно иметь в виду и не делать никаких поблажек.

Карма: +417,708.80

Регистрация: 19.01.2009

Сообщений: 279,714

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 279,714

Читатели: 55

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

2,

Модераторов: 0,

Пользователей: 0,

Гостей: 0,

Ботов: 2