Белоруссия: проблема геополитического выбора

21,487,224

102,211

|

|

Удаленный пользователь |

| 11 авг 2018 20:36:10 |

Кабала государственного долга

новая дискуссия Новость 234

Госдолг Беларуси «уперся» в экономически безопасные рамки, а с учетом пиковой нагрузки по погашению в текущем и следующем годах может не снизиться (как хотелось бы), а вырасти, поскольку без рефинансирования обслуживать его практически нечем.

Давление госдолга на экономику – болезненное обременение для развитых государств, не говоря о развивающихся, у которых внешняя (и преобладающая) часть госдолга выражена в иностранной валюте со всеми вытекающими для экономик этих стран валютными рисками.

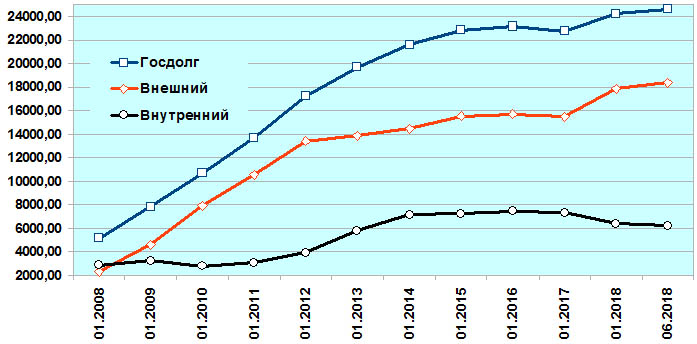

Рассмотрим динамику госдолга Беларуси за последние 10 лет, рассчитанного в соответствии со специальным стандартом распространения данных МВФ и включающего в себя долг центрального правительства и долг, гарантированный центральным правительством (гарантии по внешнему и внутреннему финансированию, привлеченному экономическими субъектами Беларуси), в разбивке на внешний и внутренний госдолг. Чтобы исключить влияние девальвационного эффекта, расчеты приведены в эквиваленте USD по среднему официальному курсу к BYN за январь каждого соответствующего года.

Так, еще в 2008 г. внешний госдолг РБ (5,2% ВВП) был меньше внутреннего (6,3% ВВП), а совокупный госдолг не достигал и 12% ВВП (объем ВВП в эквиваленте USD по данным Всемирного банка). Но всего за 3 года доля внешнего госдолга выросла более, чем вдвое. Уже в 2009 г. внешний госдолг РБ обогнал внутренний, и его резкий рост продолжился до 2012 г. Причем в это же самое время внутренний долг почти не прирастал (см. рис.).

График. Динамика валового, внешнего и внутреннего долга центрального правительства Беларуси и долга, гарантированного центральным правительством, в эквиваленте млн. USD за 01.2008 – 06.2018 гг.

Затем в период 2012–2016 гг. рост внешнего госдолга значительно замедлился, тогда как внутреннего в 2012–2013 гг. возрос – тогда в Беларуси началась первая масштабная кампания по конверсии внешней задолженности во внутреннюю (проще говоря, для оплаты внешних долгов наше правительство собирало валюту у белорусских субъектов), а также наступил период агрессивного валютного кредитования госпредприятий под гарантии правительства. Долговая нагрузка на ВВП стабилизировалась на уровне 30%, а внешний долг – 20%.

Очередная девальвация 2015 г. ударила по валютному эквиваленту ВВП, в результате чего доля госдолга подскочила до 40%, а внешнего – до 28%.

Максимальная нагрузка на ВВП Беларуси пришлась на начало 2017 г., достигнув 48%, что совпало со скачком внешнего госдолга. За прошлый год данная нагрузка немного уменьшилась – до 46%. Однако при этом продолжается прирост доли внешней задолженности – она достигла 34% ВВП. Что характерно, доля внутреннего долга уменьшилась с 15,4% в 2016 г. до 12,2% в 2017 г. Да и в абсолютном выражении с 2016 г. динамика внутреннего долга нисходящая, тогда как внешний долг только растет.

В национальном определении (без гарантий правительства) госдолг на 01.07.2018 г. составил 42 млрд. BYN (21 млрд. USD) и уменьшился на 0,5% с начала года – по отношению к ВВП это 36,7%. Внешний равен 16,4 млрд. USD и снизился на 1,7% с начала года, составляя cейчас 28,6% ВВП. Внутренний – 9,3 млрд. BYN (4,6 млрд. USD), он снизился на 0,9% с начала года, и его доля в ВВП теперь достигает 8,1%.

За I полугодие 2018 г. Беларусь привлекла внешних государственных займов на 1,2 млрд. USD; погашение внешнего госдолга с начала 2018 г. составило 1,4 млрд USD. Основными источниками финансирования внешнего долга являются еврооблигации, правительство и банки России, банки Китая и ЕФСР. Свой вклад внесли ЕБРР, МБРР и СИБ и даже США.

Гарантированный правительством долг на 01.01.2018 г. составлял 7,8 млрд. BYN, или 7,2% ВВП (из него внешний – 3,9% ВВП, внутренний – 3,3% ВВП). На 01.01.2018 г. он достиг 15% госдолга по критериям МВФ.

Беларусь приняла экономически безопасный порог внешнего долга в 45% ВВП. Из него 25% ВВП – внешний госдолг, 20% ВВП – внутренний. Платежи по обслуживанию госдолга должны укладываться в 10% доходов республиканского бюджета. С учетом гарантированного долга этот порог на 01.01.2018 г. оказался превышен. По внешнему долгу норма «спокойно» превышается уже давно.

Впрочем, в Беларуси внутренние меры по сдерживанию внешнего долга более строгие, чем те, которые заложены в Маастрихском соглашении для стран еврозоны (60% ВВП). Что неудивительно – нашей развивающейся экономике для движения вверх требуется больше ресурсов.

Закон от 31.12.2017 № 86-З «О республиканском бюджете на 2018 год» (далее – Закон № 86-З) определил такие предельные уровни госдолга и гарантированного госдолга: внешний – 19,6 млрд. USD, внутренний – 10,0 млрд. BYN (уже практически на грани), внутренний гарантированный – 3,1 млрд. BYN, внешний гарантированный – 3,0 млрд. USD.

До окончания года стране нужно заплатить кредиторам 3,8 млрд. USD (основной долг – 2,5 млрд., проценты – 1,3 млрд.).

Наиболее весомые расходы по кредитам правительства и банков России (1,0 млрд. USD), еврооблигациям (0,9 млрд. USD), кредитам китайских банков (0,6 млрд. USD) и ЕФСР (0,5 млрд. USD). Выплаты другим кредиторам составят всего лишь 0,1 млн. USD.

Закон № 86-З определяет направление экспортных нефтепошлин (в 2018 г. ожидается 0,5 млрд. USD) исключительно для погашения госдолга. Кроме того, в 2018 г. будут использованы доходы бюджета в размере 1,3 млрд. USD; резерв, сформированный из заимствований 2017 г. для погашения еврооблигаций – 0,8 млрд. USD; а также другие источники на сумму 1,2 млрд. USD (транш кредита ЕФСР – 0,2 млрд. USD, средства от размещения внутренних гособлигаций – 0,4 млрд. USD и внешних – 0,6 млрд. USD).

Тем самым возможности Беларуси по обслуживанию внешней задолженности оказываются под напряжением, тогда как перспективы по наращиванию объемов привлечения финансирования пока складываются благоприятные (улучшение суверенных рейтингов, макроэкономическая стабилизация).

В то же время возможности для внутреннего рефинансирования внешнего долга (наиболее «безболезненный» для Беларуси выход, ведь старые выпуски облигаций можно конвертировать в новые, тем самым отсрочивая момент погашения основного долга) оказываются ограниченными – как бюджетом, так и желанием субъектов приобретать валютные гособлигации – для этого нет госгарантии возврата средств (как по депозитам), и спрос начинается с более высокой доходности, чем государство готово предложить. Вот почему практически ни один выпуск валютных гособлигаций не размещается сразу и в полном объеме, как правило, это происходит за 2–3 раза до окончательного размещения.

ссылка

Давление госдолга на экономику – болезненное обременение для развитых государств, не говоря о развивающихся, у которых внешняя (и преобладающая) часть госдолга выражена в иностранной валюте со всеми вытекающими для экономик этих стран валютными рисками.

Рассмотрим динамику госдолга Беларуси за последние 10 лет, рассчитанного в соответствии со специальным стандартом распространения данных МВФ и включающего в себя долг центрального правительства и долг, гарантированный центральным правительством (гарантии по внешнему и внутреннему финансированию, привлеченному экономическими субъектами Беларуси), в разбивке на внешний и внутренний госдолг. Чтобы исключить влияние девальвационного эффекта, расчеты приведены в эквиваленте USD по среднему официальному курсу к BYN за январь каждого соответствующего года.

Так, еще в 2008 г. внешний госдолг РБ (5,2% ВВП) был меньше внутреннего (6,3% ВВП), а совокупный госдолг не достигал и 12% ВВП (объем ВВП в эквиваленте USD по данным Всемирного банка). Но всего за 3 года доля внешнего госдолга выросла более, чем вдвое. Уже в 2009 г. внешний госдолг РБ обогнал внутренний, и его резкий рост продолжился до 2012 г. Причем в это же самое время внутренний долг почти не прирастал (см. рис.).

График. Динамика валового, внешнего и внутреннего долга центрального правительства Беларуси и долга, гарантированного центральным правительством, в эквиваленте млн. USD за 01.2008 – 06.2018 гг.

Затем в период 2012–2016 гг. рост внешнего госдолга значительно замедлился, тогда как внутреннего в 2012–2013 гг. возрос – тогда в Беларуси началась первая масштабная кампания по конверсии внешней задолженности во внутреннюю (проще говоря, для оплаты внешних долгов наше правительство собирало валюту у белорусских субъектов), а также наступил период агрессивного валютного кредитования госпредприятий под гарантии правительства. Долговая нагрузка на ВВП стабилизировалась на уровне 30%, а внешний долг – 20%.

Очередная девальвация 2015 г. ударила по валютному эквиваленту ВВП, в результате чего доля госдолга подскочила до 40%, а внешнего – до 28%.

Максимальная нагрузка на ВВП Беларуси пришлась на начало 2017 г., достигнув 48%, что совпало со скачком внешнего госдолга. За прошлый год данная нагрузка немного уменьшилась – до 46%. Однако при этом продолжается прирост доли внешней задолженности – она достигла 34% ВВП. Что характерно, доля внутреннего долга уменьшилась с 15,4% в 2016 г. до 12,2% в 2017 г. Да и в абсолютном выражении с 2016 г. динамика внутреннего долга нисходящая, тогда как внешний долг только растет.

В национальном определении (без гарантий правительства) госдолг на 01.07.2018 г. составил 42 млрд. BYN (21 млрд. USD) и уменьшился на 0,5% с начала года – по отношению к ВВП это 36,7%. Внешний равен 16,4 млрд. USD и снизился на 1,7% с начала года, составляя cейчас 28,6% ВВП. Внутренний – 9,3 млрд. BYN (4,6 млрд. USD), он снизился на 0,9% с начала года, и его доля в ВВП теперь достигает 8,1%.

За I полугодие 2018 г. Беларусь привлекла внешних государственных займов на 1,2 млрд. USD; погашение внешнего госдолга с начала 2018 г. составило 1,4 млрд USD. Основными источниками финансирования внешнего долга являются еврооблигации, правительство и банки России, банки Китая и ЕФСР. Свой вклад внесли ЕБРР, МБРР и СИБ и даже США.

Гарантированный правительством долг на 01.01.2018 г. составлял 7,8 млрд. BYN, или 7,2% ВВП (из него внешний – 3,9% ВВП, внутренний – 3,3% ВВП). На 01.01.2018 г. он достиг 15% госдолга по критериям МВФ.

Беларусь приняла экономически безопасный порог внешнего долга в 45% ВВП. Из него 25% ВВП – внешний госдолг, 20% ВВП – внутренний. Платежи по обслуживанию госдолга должны укладываться в 10% доходов республиканского бюджета. С учетом гарантированного долга этот порог на 01.01.2018 г. оказался превышен. По внешнему долгу норма «спокойно» превышается уже давно.

Впрочем, в Беларуси внутренние меры по сдерживанию внешнего долга более строгие, чем те, которые заложены в Маастрихском соглашении для стран еврозоны (60% ВВП). Что неудивительно – нашей развивающейся экономике для движения вверх требуется больше ресурсов.

Закон от 31.12.2017 № 86-З «О республиканском бюджете на 2018 год» (далее – Закон № 86-З) определил такие предельные уровни госдолга и гарантированного госдолга: внешний – 19,6 млрд. USD, внутренний – 10,0 млрд. BYN (уже практически на грани), внутренний гарантированный – 3,1 млрд. BYN, внешний гарантированный – 3,0 млрд. USD.

До окончания года стране нужно заплатить кредиторам 3,8 млрд. USD (основной долг – 2,5 млрд., проценты – 1,3 млрд.).

Наиболее весомые расходы по кредитам правительства и банков России (1,0 млрд. USD), еврооблигациям (0,9 млрд. USD), кредитам китайских банков (0,6 млрд. USD) и ЕФСР (0,5 млрд. USD). Выплаты другим кредиторам составят всего лишь 0,1 млн. USD.

Закон № 86-З определяет направление экспортных нефтепошлин (в 2018 г. ожидается 0,5 млрд. USD) исключительно для погашения госдолга. Кроме того, в 2018 г. будут использованы доходы бюджета в размере 1,3 млрд. USD; резерв, сформированный из заимствований 2017 г. для погашения еврооблигаций – 0,8 млрд. USD; а также другие источники на сумму 1,2 млрд. USD (транш кредита ЕФСР – 0,2 млрд. USD, средства от размещения внутренних гособлигаций – 0,4 млрд. USD и внешних – 0,6 млрд. USD).

Тем самым возможности Беларуси по обслуживанию внешней задолженности оказываются под напряжением, тогда как перспективы по наращиванию объемов привлечения финансирования пока складываются благоприятные (улучшение суверенных рейтингов, макроэкономическая стабилизация).

В то же время возможности для внутреннего рефинансирования внешнего долга (наиболее «безболезненный» для Беларуси выход, ведь старые выпуски облигаций можно конвертировать в новые, тем самым отсрочивая момент погашения основного долга) оказываются ограниченными – как бюджетом, так и желанием субъектов приобретать валютные гособлигации – для этого нет госгарантии возврата средств (как по депозитам), и спрос начинается с более высокой доходности, чем государство готово предложить. Вот почему практически ни один выпуск валютных гособлигаций не размещается сразу и в полном объеме, как правило, это происходит за 2–3 раза до окончательного размещения.

ссылка

Отредактировано: Alximik - 01 янв 1970

ОТВЕТЫ (0)

Комментарии не найдены!