Перспективы развития России

24,310,298

126,638

|

Сизиф ( Профессионал ) |

| 14 июл 2019 16:49:03 |

За ипотеку замолвлю я слово

новая дискуссия Аналитика 3.612За ипотеку замолвлю я слово

Цитата: eneral_Panaev от 12.07.2019 12:55:08Пару месяцев назад читал аналитику по этому поводу.

Дальше будет хуже.

Потому что присутствует прямая корреляция с численностью поколения.

В эти годы в ипотеку зашло последнее относительно многочисленное поколение, рождённых в 80-ые.

Их банально на треть больше, чем рождённых в 90-ые.

В абсолютных цифрах эта разница около 8 млн, нас ждёт спад выдачи ипотек.

Либо надо что-то кардинально менять в процессе, чтобы расширить возможности этого малочисленного поколения, которое будет входить в активную фазу.

За цены в регионе, как ответ на аналогичное по Смоленску.

Мы новую трёшку в Курске в 2017 взяли на волне общего спада возможностей, застройщик на квартиры в единственном сдававшемся в том году доме с трёшками скинул цену за метр с 35 тыс. до 28 тыс. Мы когда увидели билборд - сразу равнули оформлять бумаги, т.к. уже три года целенаправленно копили и я уже был в курсе прогнозов по подобной локальной ситуации. Не только этаж свободно выбирали, но и будет ли кухня слева или справа от входа. У людей не было денег, чтобы зайти даже по таким ценам. В итоге на площадке 2 трёшки и 2 двушки - ещё трёшку купил подводник с Мурманска для своих родителей, переселил к нам их с севера. Двушку купили 30-летние, без ребёнка и ещё одна долга стояла пустой, пока хозяева не сдали в найм.

То, что нам обошлось в 2350 тыс., сейчас стоит около 3500 тыс., по нашей цене идут от застройщика уже двушки.

Хотя ЗП в регионе так не выросли, банально схлопнулось уже предложение новостроя и застройщик взвинтил цены.

Когда делаете расчёты возможности среднестатистических семей брать ипотеку - не забывайте, что многие уже живут на съёмных квартирах и это от 6 до 8 тыс., например, у нас в Курске. По факту это половина обычного ежемесячного взноса ипотеки. Это реально не настолько ужасно. Было. Пока не взвинтили вот так цены за последние пару лет. Это сразу отсекло многих от новостроя.

Разве что ещё открыты возможности для тех, кто сам строит себе дома - там появились деньги - залил фундамент, опять появились - завёз кирпич. Весь пригород так строится. Дом из пеноблоков, обложенный кирпичом с утеплением пенопластом в 100 кв. выходит от 2300 тыс. по текущим прайсам. Просто к слову, бесплатные планы, положенные по закону, у нас выделяют прямо посреди болота - не хочешь - не бери, муниципалы всё жирное отдают на сторону. Покупать за деньги - от 1 млн., если хотя бы не бобылём на отшибе в поле. Можно смело плюсовать к стоимости строительства дома.

Я думаю, что нужно работать над повышением предложения на рынке новостроя и обязательно вводить туда госкомпанию, которая будет строить хотя бы муниципальное арендное жильё, чтобы от себя сбивать хотя бы частично цены.

Про 1 кв.м = 1 месячная ЗП как адекватный баланс.

Я НЕ СОГЛАСЕН.

У нас в численности населения доминируют городские жители, которые уже полвека не вытягивают за порог воспроизведения. Если мы хотим трёх детей в городских семьях - нужны нормальные квадратные метры под это. Не 55, не 76. Нужны 4 комнаты, чтобы хотя бы сохранить относительный комфорт для всех. И сколько тогда копить/выплачивать эти 100 кв. метров?

Бегунок баланса нужно смещать в сторону 2 кв. метров на 1 ЗП, тогда появится возможности вот этой движухи от двушки к трёшке и далее к 4х-комнытным.

Попробую высказаться по ипотеке и обсуждаемому балансу.

Но, чтобы все же не чисто умозрительно, а хоть какие-то цыферьки можно было в кредит и дебит хоть каких балансов вкладывать, дабы их хотя бы полукачественно сравнивать, коли мы об оптимальности, а не на голубом глазу.

Начать все же придется с некоторого ликбеза, дабы терминологию и подход для этого определить. Сие, про ликбез, ни разу не Вам, уважаемый Енерал. Но, думаю многим, кого заинтересует опус это понадобится.

Ипотека обычно выдается в виде кредита, погашаемого аннуитетными платежами. Когда платеж по кредиту одинаков каждый месяц ипотеки, вот наполнение его разное, да. Об этом чуть позже.

Вот чуть и освещу суть аннуитетных платежей, что для дальнейшего потребуется.

Суть аннуитетных платежей в том, что в одном платеже всегда одновременно находятся две сущности. Кусочек тела долга (суммы еще не выплаченной части кредита) и проценты по этому кредиту, начисленные на весь не выплаченный к моменту платежа кредит за пользование им в течении периода за который и проводится платеж, обычно месяц при ежемесячных платежах.

Формульно это выглядит так

А=Т+Р .

Где

А - аннуитетный платеж

Т - составляющая в нем, идущая на погашение тела долга

Р - проценты за пользования всей ранее не выплаченной частью взятого кредита за период покрываемый аннуитетным платежом (А)

Доли составляющих в А подобраны так, чтобы он всегда (весь срок кредита) оставался постоянным.

А вот составлящие в нем меняются с каждым платежем.

В первом платеже максимальна доля Р, потому что еще нисколько из взятого кредита не выплаченно. И минимальна доля Т. По мере платежей доля Р в них сокращается по мере сокращения долга, а Т возрастает как разница между постоянной А и уменьшающейся Р. В последнем платеже Т почти равна ему.

Как подбирается сумма аннуитетного платежа, что бы он оставался все время постоянным.

Приведу его формулу. Обычно все просто пользуются разными кредитными калькуляторами для его вычисления. Они по этой формуле и работают.

А=S*(i+i/((i+1)n - 1)) ,

Где

А - уже знакомый нам аннуитетный платеж

S - Сумма взятого кредита

n - срок на который он взят в месяцах

i - месячная ставка по кредиту, выраженная не в процентах, а в долях в виде числа. (например, 10%=0,1, 5%=0,05, 25%=0,25).

i легко пересчитывается из привычной нам ставки по кредитам вычисляемой в процентах

годовых, обозначим ее I.

i=I/100/12.

Ну и что можно сказать, глядя на эту нелинейную формулу.

Сформулирую несколько выводов, которые пригодятся в дальнейшем изложении.

1. При всей кажущейся монстровитости формулы А зависит от S самым простым и ЛИНЕЙНЫМ образом. Это означает, что если мы знаем размер аннуитетного платежа для одной суммы займа, то почти в уме в состоянии посчитать его для любой другой. Если кредит в полтора раза больше, то и аннуитетный платеж за этот кредит увеличится в те же полтора раза.

2. Размер аннуитетного платежа зависит только от трех величин.

Линейным образом от суммы взятого кредита.

И не линейным от срока кредита (n) и месячной ставки по кредиту (i).

3. Посмотрим некоторые ассимптотики и пределы (в мат. смысле) формулы.

3.1 lim (при n-> бесконечности ) A = S*i

Т.е размер аннуитетного платежа с увеличением срока ипотеки уменьшается, но не безгранично. Минимально возможный аннуитетный платеж определяется формулой в этом же пункте выше.

Что, в общем, ожидаемо. При бесконечном сроке ипотеки тело кредита в каждом платеже стремится к нулю и весь платеж состоит из процентов за пользование кредитом, который никогда не будет погашен.

3.2. lim (при i->0) А = S/n

Что не менее ожидаемо, при ставке ноль, аннуитетный платеж целиком состоит из тела кредита, выплачиваемого равными долями

=========================================================

Посмотрим еще некоторые следствия из формулы.

4. Сколько всего будет заплачено по кредиту? Обозначим S0.

Ответ таков. S0=A*n.

5. Введем еще понятие коэффициент переплаты. Обозначим К.

K=S0/S=A*n/S

Коэффициент показывает во сколько раз больше придется уплатить по взятому кредиту с учетом процентов за пользование им.

Он же просто связан с так называемой "эффективной ставкой по кредиту", которую Закон и ЦБ обязывает банки озвучивать заемщику при взятии им любого кредита и ЯВНО ЕЕ УКАЗЫВАТЬ. Обозначим ее Iэф ,

Iэф=(К-1)*12/n,

если ее выражать в долях.

Или

Iэф =(К-1)*12*100/n,

если ее выражать в процентах.

Эти формулы условно точны. Если нет никаких других плат, связанных с кредитом, комиссий за открытие счета и подобных. Но в случае с ипотекой подобные комиссии существенно на величину эффективной кредитной ставки не влияют, да и их возможный инструметарий сильно ограничен ЦБ.

=======================================================

Как же пользоватся подобной не самой простецкой формулой для конкретных вычислений. И аннуитетных платежей, и их составляющих и чего-то еще.

Ну, в принципе ничего особенно сложного для компьютера в ней нет, даже в банальном экселе есть все необходимое для подобных вычислений и удобного их представления. Включая и итоговые характеристики кредита и детальные представления графика выплат со всеми из вутреннеми параметрами и в табличной и в графической форме.

Есть и множество кредитных калькуляторов в сети позволяющих рассчитывать и аннуитетные кредиты и дифиренцированные. Последние тоже интересны для сравнения и понимания внутренней сути ипотеки. Это кредиты, когда заемщик выплачивает каждый месяц сумму в тело долга равными частями и меняющуюся (по мере сокращения тела долга) сумму процентов за пользование ранее не выплаченным кредитом. По такой схеме вначале месячные платежи максимальны и постепенно падают по мере приближения к коецу ипотеки.

При подготовке этого поста посмотрел тройку таких калькуляторов.

Порекомендую один из них.

Считает и аннуитетные и дифференцированные кредиты.

Выдает интегральные характеристики кредитов.

Дает полные графики выплат по ним.

Позволяет заносить в окно сравнения разные кредиты, выданные по разным условиям (сроки, ставки, суммы) и сравнивать их.

Позволяет планировать внесение дополнительных платежей в разных целях (снижение срока ипотеки или аннуитетного платежа) и отражает это в интегральных параметрах кредита и в графике платежей по нему

Вот этот калькулятор.

https://www.ipotek.r…latory.php

Вот, собсна, и все что надо знать именно об аннуитетном платеже для понимания дальнейшего.

Дальше позже несколько продолжу. И после этого необходимого ряду наших коллег ликбеза перейду, собсна, к соотношениям между стоимостью квадратного уметра и дохода семьи, подходов к поиску оптимального баланса их соотношения, взаимосвязи этого и ипотеки в целом как драйвера большой отрасли экономики с ней в целом, с ее стабильным развитием. Как уже это обратной проекцией может сказываться все с тем же благосостоянием семьи и устойчивость уже ее микроэкономики.

Ну и, если руки дойдут, попробую накидать оптимальные стратегии для разных в смысле благосостояния семей, если они пользуются или хотят воспользоваться ипотекой. Какие риски она несет. Как можно их хеджировать. Как оптимально другим родственникам осуществлять свою поддержку семье.

Все это, ессна, не в одном посту.

Примерно все о чем Вы писали, уважаемый Енерал, а я с интересом читал про примеры ипотеки в Вашей семье.

Но может и неплохая подборка получиться, если хоть на половину выше намеченное осуществлю, да и форумчане добавят. Может и полезна и потом кому будет. Потому начну новый тред.

ЗЫ. Рекомендую пока поиграться с калькулятором, хоть чутка, чтобы почувствовать как сказывается изменение суммы кредита, его сроков и ставок на разных его параметрах

Отредактировано: Сизиф - 14 июл 2019 17:45:41

ОТВЕТЫ (18)

|

Zkvxz ( Слушатель ) |

| 14 июл 2019 17:43:50 |

Цитата: Сизиф от 14.07.2019 16:49:03

Шоб огорчить банк и снять камень с плеч, всегда гасил кредиты досрочно в первоначальный период его действия и любовался, как в разы уменьшается сумма выплат по процентам

Про эффективную ставку банки хитрят и извиваются как опарыши на крючке. Мне периодически и регулярно звонят различные банки (ВТБ, Открывашка, УБРИР и проч..) с радостной новостью о том, что мне одобрен очередной кредит (который йа не просил) на суперльготных условиях! Торопитесь, предложение действует до... С каждым разом срок действия сдвигается а кредит одобренный увеличивается

Говорю: - девушка, назовите эффективную ставку

- 11%! (это например).

- Девушка сколько будет ежемесячный платёж?

- столь-то!

Йа говорю - девушка, а ведь получатся 25% ( иногда и 45% впарить пытаются)!

Девушка: эффективную ставку может назвать только менеджер в отделении.

Йа: - Девушка, мы же только что с вами её посчитали ну и т.д.

Камрадам к сведению: не более двух раз в год бесплатно можно скачать свою кредитную историю из интернетов (через Госуслуги). Йа скачал и увидел кучу жирных зелёных плюсиков, а так же кто и когда запрашивал мою историю. Это те банки, шо мне звонят регулярно.

П.С. Сейчас ради домика в деревне с гаражиком и банькой возле речки (да, да уважаемый Сизиф, таки покупаю и уже живу всё лето арендуя. Стоит чуть дешевле Весты кросс в максимальной комплектации) решил залезть в небольшую ипотеку дабы материнский капитал использовать, ибо лежит давно, а дочки отличницы, т.е. проблемы с обучением не предвидятся.

|

|

Сизиф ( Профессионал ) |

| 15 июл 2019 14:57:52 |

Цитата: Zkvxz от 14.07.2019 17:43:50

Ну, да... Банк может и огорчился несколько, что один заемщик ему его банковской дани не доплатил.

Печалька для банка.

Но все же сильно начальный уровень Укротителя банков

Некий объект (Вы) сумел выйти из под управления субъекта (банка).

Но вот, если бы Вы его заставили раз за разом сию печальку испытывать, во все нарастающем масштабе... То вот тогда бы это был уже вполне продвинутый уровень Укротителя банков. Но все же на уровне ремесленника (в хорошем смысле, от слова ремесло) в деле Укрощения банков.

Когда Вы бы проделали вышеописанное, но!!! при этом ЗА СЧЕТ РЕСУРСОВю банка, еще и дополнительно экономя при этом, то вот тогда бы это было уже Мастерство, пусть и несовершенное поначалу. Его еще потом и шлифовать и оттачивать можно было бы.

Но и Мастерство совсем не высший уровень. Есть еще Искусство. Вот на этом уровне Вы бы не просто экономили и существенно за счет банка, Вы бы заставили банк оплатить то, на что брали кредит, на котором банк мриял с Вас пару-тройку шкур сорвать.

Уровень Искусства, конечно, не каждому доступен... Но, если прилагать усилия в правильном направлении, то продвинутых уровней ремесла можно достичь многим, а некоторым и начальных уровней Мастерства.

"Зрить надо в корень"

А правильное направление это НЕ ОЩУЩАТЬ себя объектом под управлением возомнившего о себе, раздувающегося от собственного величия субъекта.

Ведь что по сути есть банк. Абсолютно туповатый и упертый "лох". Да, большой. Да, расфуфыреный. Да, все вокруг кричат про Великого и Ужасного, а из каждого утюга онолитехи и эксперды нам вещуют, что он вааще до хрена какой хитровывернутый и чуть что, сожрет и не подавится.

А по сути?

Абсолютно косная неповоротливая машина. Она вынужденна действовать по простым по сути методичкам по всей своей таки большой управленческой пирамиде. , без делегирования, полномочий на принятие решений вниз по ее этажам. Потому и косно-тупые методички по которым этот субъект вынужден работать.

И? Это и есть субъект что ли? Со свободой воли, гибкостью в принятии решений, быстром и адекватным реагированием на изменения в ситуации... Смешно.

Сила банков в том, что объявив себя субъектом по отношению к заемщиками и мишурой пиарной формирующей стереотипы он создает среду, в которой заемщики таки сами, добровольно становятся объектами, им управляемыми. Сами следуют методичкам банка, сами же считают, что иначе нельзя, сами же клянут кровопийцу-банк за то что дерет три шкуры, а не хотя бы двумя ограничивается. Сами, все сами... Платят и клянут, клянут и платят...

Позволил себе вроде как лирическое отступление, но на самом деле в нем во многом суть того что замыслил изложить в треде. Насколько это ясно, понятно и полезно получится пока вопрос... Трудно многое из того, что надо словами изложить, упростив для понимания, но не выхолостив сути. Попробую может сейчас второй пост накидать и по сути.

Ну а лирическое отступление сие считайте некоей философской основой.

Мы не будем ждать милостей от

Цитата: Zkvxz от 14.07.2019 17:43:50

"А вот это хорошо, это правильно, это верно", как говаривал незабвенный тов. Саахов.

Поздравляю!!! Легкого пара! И не париться для его получения.

|

|

Zkvxz ( Слушатель ) |

| 15 июл 2019 17:25:15 |

Цитата: Сизиф от 15.07.2019 14:57:52

Ох и знатный троллинг!

Пока дочитывал, унёсся в эмпиреи и ощутил себя гигантским человекоподобным роботом, под ногами которого хрустят и лопаются банки и банчики... Но потом налил стопочку, закусил баранинкой, вчерась на мангале запечённой и отпустило, фу..у...ух. Это ж пришлось бы бросить свой любимый удивительный мир металлов и сплавов, забыть об индустриальном грохоте, похерить очередной этап ГОЗ и желтеть лицом над схемами, схемами. Прощай рыбалка и тихая охота.

Не, не моё это...

Не, не моё это...Цитата: Сизиф от 15.07.2019 14:57:52

Согласен. Поэтому в микромасштабе начинающего подмастерья-укротителя-банков развлекаюсь как могу. Когда звонит очередная девушка из колл-центра и по программе уставшим голосом диктует мне чудесные перспективы нового кредита, мне её жалко. Девушка, говорю, а вы знаете, что согласно трудовому законодательству, если вы говорите больше 80% рабочего времени, то у вас класс вредности 3.1, как у нашего сварщика, что работает сидя в тёплом сухом цеху (долгая пауза и сбой программы, диалог сломан). Милая девушка, поинтересуйтесь была ли у вас СОУТ и отчисляют ли вам положенные надбавки в пенсионный фонд....

А если звонит хитрожопый менеджер с подвешенным языком и видящий во мне лоха для зарабатывания бонусов, тогда этого экземпляра приходится опускать вдумчимо, с толком и чувством, пока у него клюв не перестанет выщёлкивать одну и ту же мысль на разные лады - "зачем откладывать на завтра, если можно купить сегодня".

Чуть мягше чем на этом видео, но примерно так:

Цитата: Сизиф от 15.07.2019 14:57:52

Приглашаю в гости, ежели будете в наших суровых краях

Пескарей точно наловим, а на пескарей окуней, щучек и судачков, если повезёт

Пескарей точно наловим, а на пескарей окуней, щучек и судачков, если повезёт

На следующей неделе моя жена с детьми уезжает в Крым. И я на две недели, вместе с диваном, пивом, удочками, лодкой, многочисленными друзьями и соседкой Ленкой медленно погружусь в пучину «одиночества».

|

Profaner ( Практикант ) |

| 15 июл 2019 20:47:06 |

Цитата: Zkvxz от 15.07.2019 17:25:15

Я обычно заканчиваю фразой:"И запомните, барышня... Жить на свои, а замуж по любви".

Я обычно заканчиваю фразой:"И запомните, барышня... Жить на свои, а замуж по любви".

|

Страшный Кубаноид ( Специалист ) |

| 14 июл 2019 20:07:10 |

Цитата: Сизиф от 14.07.2019 16:49:03

Ануитентный кредит на большие суммы с залогом - это такой особо изощрённый вариант ростовщичества: в течении практически 2/3 срока выплат бОльшая часть тела долга остаётся непогашенной, в то время как проценты за пользование кредитом в течении ВСЕГО срока уже почти полностью выплачены.

Отсюда следует: любые варианты финансовых трудностей заёмщика на протяжении почти всего срока аннуитентного кредита - и банку достаётся и предмет залога и почти полную сумму всё равно должен заёмщик. Это несмотря на то, что почти все проценты он погасил и зачастую уже выплатил в разы больше стартовой суммы.

Вывод номер два: если через несколько лет у заёмщика финансовая ситуация улучшилась и он решил ускорить выплаты - банк почти ничего не теряет т.к. все первые годы заёмщик одни проценты за пользование кредитом в течении полного срока гасил. А заёмщик почти ничего не выигрывает.

Именно поэтому большинство банков даже не предлагают для ипотечников дифференцированные варианты кредитов. Только аннуитентные. А там где есть и те и другие - клиентам усиленно рекомендуют аннуитент под соусом, что на дифференцированном очень большие платежи, Вам будет некомфортно платить...

С моей точки зрения аннуитент - зло. И должен быть законодательно если и не запрещён - то как минимум клиенты должны иметь право реально выбирать. Но т.к. банки нереально заставить предоставлять честный выбор (поди узнай почему скоринговая программа отказала) - стоит вообще запретить аннуитент.

P/S Кстати и поэтому ещё банки сейчас с таким удовольствием и так активно разные варианты "рефинансирования" предлагают: гоняют лохов по кругу. Чувак несколько лет платит аннуитент, как уже говорилось почти одни проценты, погашая лишь крошечную часть тела, через несколько лет оформляет "рефинансирование" в другом банке и начинает всё по новой. И первому банку хорошо он, по факту, за эти несколько начальных лет чуть не по ставке микрокредитования проценты срубил, и новому банку хорошо.

|

|

Сизиф ( Профессионал ) |

| 14 июл 2019 21:15:07 |

В том что под спойлер сунул.

У Вас, извините, просто набор сентенций общеупотребимых. В чем-то кореллирующих с реальностью, в чем-то не очень. Как и большинство общеупотребимых сентенций..

Несколько "нюансов" просто неверных. Но весьма существенных нюансов. Не буду сейчас их разбирать, в ходе дальнейшего изложения, когда и если до него доберусь, будет яснее, что имею в виду.

Нет универсальных простых решений оптимальных для всех и вся, всегда и везде. Чем и грешат ВСЕГДА "общеупотребимые сентенции" претендующие на "сокровенное знание"

Это замечание не чтобы Вас чем-то задеть, скорее себе для памяти.

По тому что оставил вне спойлера.

Аннуитет - ни разу не зло. Ни разу не утверждаю при этом, что это панацея хоть в какой-то степени. Просто некий инструмент, как и любые другие варианты кредитования. И как любым инструментом им надо уметь пользоваться.

При этом, в условиях весьма и весьма низкой финансовой грамотности нашего населения, весьма и весьма неплохой инструмент. Он позволяет даже тем, кто плохо понимает как именно работают деньги, в каком месте их ждут риски и какой природы, как эти риски можно заранее хотя бы частично хеджировать, какова будет стоимость этого хеджирования, как ее снизить.

Вот даже таким, а их процентов за 90 среди ипотечников, как раз аннуитет позволяет здраво планировать свои силы, опираясь не на финансовую грамотность (а "недограмотность", если можно так выразиться, кажущаяся ее обладателю знанием, иной раз еще КРАТНО БОЛЬШИЕ риски ее обладателю сулит), а на свой здравый смысл, адекватную самооценку своих финансовых возможностей, оценку перспектив роста своего дохода и прочее. Аннуитет же позволяет и опыт старших поколений использовать при планировании столь большой для подавляющего числа семей финасовой операции, но нужной и важной, бо она и влияет на всю жизнь всей семьи. Их жизненный опыт и жизненную мудрость помимо профессиональных знаний, если таковые имеются в полезном приложении к кредитованию.

Уверяю Вас, что при использовании дифференцированного кредита обычный гражданин рисков для своего благосостояния несет не меньше, а сильно больше иной раз.

При этом, уже в момент взятия этого дифференцированного кредита он сразу при его взятии реализует не оптимальную для себя стратегию, потому как начальные платежи сильно большие и выплачивать ему их придется из своих СЕГОДНЯШНИХ доходов. Да, есть риск, что завтра доходы уменьшатся, все под богом ходим, но!!! С вероятностью кратно большей они вырастут, особенно, если мы говорим о молодой или хотя бы не очень старой семьи. А в контексте обсуждения последних дней на ветке, откуда и тема ипотеки вылезла в очередной раз, мы как раз о подобных семьях говорим, коли мы о демографии и доступной ипотеке как одного из инструментов ее улучшения. Да еще когда ратуем за многодетность. Да и в целом среди ипотечников именно подобные семьи преобладают.

И взяв дифференцированный кредит, такая молодая семья не только по итогу получит меньшую квартиру, чем могла бы, ориентируясь именно на свои сегодняшние доходы как потолок своих возможностей, но и заплатит за эту квартиру не всегда, но часто больше, х чем даже при чисто аннуитетном кредите, хотя "общеупотребимые сентенции" вроде как ровно обратное утверждают. Уже не говоря об оптимальных стратегиях о сочетании РАЗНЫХ финансовых инструментов.

И совсем не всегда эти стратегии не доступны для понимания "простым смертным". Многие их принципы зиждутся на том же простом здравом смысле. По которому, платить меньше лучше, чем платить больше, но при этом и рисковать важным надо как можно меньше. И оптимальнее ОБА ДВА этих фактора сочетать.

Ну и про рефинансирование совсем не так, как Вы эту возможность описали в коеце Вашего поста.. Совсем не так. Это важный инструмент и фиансового планирования и ОСУЩЕСТВЛЕНИЯ любых стратегий. Что толку если Вы знаете нечто, что может Вам позволить эффективнее и оптималтнее управлять своими финансами доя осуществления своих планов, если Ваш банк, у которого Вы раб согласно какому-то там договору, будет возражать на основании чего-то там в нем мелким шрифтом на пятой странице.

Именно поэтому Законом постулируется ПРАВО каждого заемщика на досрочное погашение кредита без всяких штрафов, даже если они прописаны в кредитном Договоре. А именно это и является базой для операций рефинансирования. Которые являются важным инструментом оптимизации своих выплат и хеджирования многих рисков.

|

Jameson ( Слушатель ) |

| 15 июл 2019 08:14:50 |

Именно зло. и именно ростовщическая схема. По принципу не знаю что там будет на рынке долга, а свои проценты я получил. и именно поэтому бангстеры почти не выдают дифференцированных платежей. И это проблема законодателя. Я вообще противник кредитов, но знакомые которые вписались в этот блудняк, все говорили, что предпочли бы более честный вариант кредитования

|

AltTab ( Практикант ) |

| 14 июл 2019 21:34:09 |

Сообщение удалено

AltTab

26 май 2023 21:14:14

AltTab

26 май 2023 21:14:14

Отредактировано: AltTab - 26 май 2023 21:14:14

|

|

Explorer-2000 ( Дилетант ) |

| 15 июл 2019 02:41:34 |

Сразу видно человека, который никогда не брал кредит на жильё, полный набор штампов про банкстеров

, насколько выплачивается тело долга зависит от процентов и срока кредита, при нынешних процентах в России брать на 25 лет смысла не имеет, а вот на 10 лет вполне нормально, уже в первом платеже порядка 40% это погашение тело долга, насчёт рефинансирования совсем в принципе не верно, при рефинансировании ни чего по новой не начинается, всё продолжается, в зависимости от условий рефинансирования, заёмщик может немного выиграть, а может и нет, но никакого обмана здесь нет.

, насколько выплачивается тело долга зависит от процентов и срока кредита, при нынешних процентах в России брать на 25 лет смысла не имеет, а вот на 10 лет вполне нормально, уже в первом платеже порядка 40% это погашение тело долга, насчёт рефинансирования совсем в принципе не верно, при рефинансировании ни чего по новой не начинается, всё продолжается, в зависимости от условий рефинансирования, заёмщик может немного выиграть, а может и нет, но никакого обмана здесь нет.

|

|

svlg ( Слушатель ) |

| 15 июл 2019 06:12:47 |

Цитата: Сизиф от 14.07.2019 16:49:03

В старину проще было- пошел в лес, нарубил деревьев, построил избу где нравится. Никаких формул, компьютеров и калькуляторов. Сплошной глазомер с пядями и аршинами.

|

|

Николаич ( Практикант ) |

| 15 июл 2019 07:09:45 |

Цитата: svlg от 15.07.2019 06:12:47

Да вот не везде.

На Урале и в Сибири - возможно, а в зоне помещичьего землевладения леса, как правило, тоже помещику принадлежали, и фиг туда можно было заехать для вырубки.

|

|

гетеродрил ( Слушатель ) |

| 15 июл 2019 11:15:16 |

Цитата: Николаич от 15.07.2019 07:09:45

Судя по тому, что люди жили в деревянных избах повсеместно, те помещики, которые запрещали рубить принадлежащие им деревья, нещадно вырубались сами, не проходя, соответственно, узкое бутылочное горлышко естественного отбора сельских помещиков.

|

|

Николаич ( Практикант ) |

| 15 июл 2019 11:22:06 |

Вы эти избы в центральной России видели?

Низкие, соломой крытые, зачастую курные, без пола и потолка.

И как в Сибири и на Урале строили.

У нас тут казачьи дома дореволюционной постройки до сих пор стоят, большие, просторные, из лиственницы рубленные.

И понятно почему - рядом огромный сосновый бор, который этому самому Оренбургскому казачьему войску до революции принадлежал.

вот тут как раз тот самый случай - руби сколько надо.

И рядом теперь избы-пятистенки советской поры стоят - вот там сколько отпустили леса, из того и построили.

И лес говенный, и избы маленькие.

|

|

гетеродрил ( Слушатель ) |

| 15 июл 2019 11:49:04 |

Цитата: Николаич от 15.07.2019 11:22:06

Ваш пример подтверждает ту простую истину, что если хочешь жить в добротной избе - следует рубить качественный лес и качественно рубить упырей, которые его с какого то перепугу присвоили.

|

|

Сизиф ( Профессионал ) |

| 15 июл 2019 15:37:51 |

Цитата: Сизиф от 14.07.2019 16:49:03

Продолжу.

"Ну что, посчитаем, уважаемые кроты?".

А вот в чем считать будем? Формулы-то вроде кагбэ в рублях.

А они же ведь разные все эти наши с виду одинаковые рубли.

И разное наполнение (покупательную способность) в разных регионах. И по разному в разных семьях достаются, а стало быть и по разному для них весят. И "у кого-то суп жидкий, а у кого-то бриллианты мелкие"

Утонем ведь в расчетах... И в срачах вокруг них, где и сколько чего стоит, что и почему для кого среднее... Табличек сравнительных понадобится охулион, и чем больше их будет тем жарче будем обсуждать не то что ими иллюстрировать придется, а то что в их заголовках понаписано, и что под этим каждый из нас понимает.

Сам это понял, когда таки первые прикидки для иллюстраций мне заботливый куркулятор подготовил. И ужаснулся. Сколь их еще табличек хороших и разных понадобится, жуть.

Лень обуяла.

Но прежде чем бросить все ... напряг все же мозговую извилину.

Она у мну не молодая и ленивая часто, но со скрежетом провернувшись, некую мыслю выдала.

Считать, уважаемые кроты, будем не в рублях, раз уж они такие разные для всех нас... Считать будем в ...

Заготовка. Ушел содержимое писать, если не дернут. Дополню

Дополняю.

Считать будем в том, вокруг чего, собсна, и сыр-бор. В квадратных метрах.

Именно в них будем юзать те же самые формулы, калькуляторы и прочее.

Именно в них будем измерять свои доходы и соотносить.

Именно в них будем занимать у банков, именно ими же будем расплачиваться по кредитам.

Математика, она такая математика.

Все те же формулы будут прекрасно работать и в этих единицах (кв.м.).

Именно потому, что как отметил жирненьким в самоцитате вверху этого поста аннуитетный платеж (А) зависит от суммы взятого кредита ЛИНЕЙНЫМ образом. И хоть в рублях, хоть в квадратных метрах, хоть в попугаях (в которых все длиннее, как известно) формулы будут работать точно так же адекватно.

А калькуляторы по ним прекрасно выдавать любые графики и выплат и их наполнение (составные части), только не в рублях, как обычно, а в этих квадратных метрах же.

А формула аннуитетного платежа - это основа всего... И графиков, и составных частей платежа и всего прочего.

А вот что такое этот "квадратный метр" и как уже он соотносится с рублем в нашем семейном бюджете, и квадратный метр каких именно типов и классов квартир.... Вот это, уважаемые, кроты каждый волен понимать в соответствии со своим пониманием о прекрасном.

Можно понимать под ним средний квадратный метр в своем регионе (городе), так как это понимает Росстат и другие лавки, через его стоимость (среднюю же) на рынке жилья в своем регионе (городе) пересчитывать его в рубли. Тогда вы получите некий коэффициент пересчета этой, введенной нами единицы, в рубли. Ее курс в рублях, такскать. По нему же можете и свой доход пересчитать в квадратные метры. И среднюю зарплату (доход) в своем регионе.

И все остальное, хоть стоимость колбасы у вас.

Можно понимать средний квадратный метр в том или ином сегменте рынаа дилья.

...

...

Но все это понадобится уже в конце... А все промежуточные расчеты будем производить в квадратных метрах. И все результаты будут ровно одинаковые, где бы кто из нас не жил, сколько бы не получал, на какой бы тип и класс жилья не претендовал по своим доходам.

Как вводный пример.

Ипотечный аннуитетный кредит на покупку квартиры метражом 60 кв.метром и стоимостью на рынке жилья 2-4-6-8-... миллионов просто превращается в...

Ипотечный аннуитетный кредит с суммой займа 60 кв.м.

Его срок и ставка остаются теми же самыми. И каркулятор нам выдаст, например, для случая, кредита на 10 лет под 10% кодовых следующие интегральные данные этого кредита.

| Ануитетные | |

|---|---|

| Всего зачислено | 95.15 |

| В погашение долга | 60.00 |

| В погашение процентов | 35.15 |

Т.е.

Т - тело кредита 60 кв.м.

Р - всего процентов за весь его срок по нему уплатить придется 35,15 кв.м.

А - аннуитетный платеж по нему составит 0,79 кв.м. в месяц.

Предлагаю перепроверить на том же калькуляторе на котором это посчитал (рекомендованный выше). Посмотреть как выглядит график платежей по месяцам, из чего они состоят, как меняется соотношение и размер его составных компонент со временем.

Мы не именно подобный кредит будем брать, рассматривая и оптимизируя свои стратегии. Он просто как пример.

Более того, мы вообще никакой КОНКРЕТНЫЙ кредит брать не будем. Мы, когда научимся хотя бы держаться на воде, если не сразу плавать, будем устраивать ПРОЦЕСС организации разных прямых и встречных финансовых потоков, реализуя НАШИ И ИМЕННО НАШИ ИНТЕРЕСЫ И ЦЕЛИ, оптимизируя их достижение, затрачиваемые на это ресурсы и соизмеряя все это со своими возможностями (растущими по ходу процесса, раз мы с Вами его и организуем в своих интересах), и возможностями наших близких, если и они нам готовы помогать на этом не легком пути обучению мастерству Укрощения банков.

А цель у нас святая и благородная. Мы не бабла алкаем, как наш противник-банк. Мы хотим нормальное, лучше хорошее, еще лучше отличное жилье, дабы было где деток растить, защитников Родины и нам опору в старости.

И делать это в возможно более безопасной наименее рисковой обстановке, оберегая себя и деток наших от рисков, финансовых в том числе.

Цель святая! Победа будет за нами!

Попробуйте поиграться в том же калькуляторе с квартирами другой площади. Другими сроками, процентами, составлющими выплат при них.

Пугаться итоговых цифр (ужос какие переплаты и удорожания в конце) не надо.

Мы же пока играемся только.

На тропу войны против банкстеров за свое и свое деток будущее пока не вышли, так ведь.

Все же надо хоть поощущать воду, чтобы для начала на ней держаться научиться, пусть не стильно рассекая волны, но не сильно барахтаясь вперед продвигаться.

|

|

kotnsk ( Слушатель ) |

| 15 июл 2019 16:02:33 |

Цитата: Сизиф от 15.07.2019 15:37:51

Блин...ну невозможно в этом потоке сознания выловить хоть какую-то мысль. Забаньте себя за флуд что ли хоть какой то смысл появится...

Информация к размышлению.

Никого из математиков не смущает что банки зачастую берут страховую часть процентов кредита разово, сразу вычитая ее из общей стоимости или что перекредитовываться клиента начинают зазывать только когда тело кредита начинает занимать более половины аннуинтетного платежа.

Еще рекомендую посмотреть и сравнить условия выдачи кредитов с дифференцированным и аннуинтетнтым платежом.

А так да согласен.... математика ничего личного

|

|

Сизиф ( Профессионал ) |

| 19 июл 2019 17:29:12 |

Цитата: Сизиф от 14.07.2019 16:49:03

Продолжу тред.

В тех кратких комментариях к ранее написанным постам пока затронута лишь тема сравнения аннуитетных и дифференцированных кредитов. С вердиктом, что аннуитетные кредиты - зло.

Обосновывалась сия сентенция примерно так.

или так

Цитата: Jameson от 15.07.2019 08:14:50

Я в треде уже ответил на это.

Цитата: Сизиф от 14.07.2019 21:15:07

Но тогда и сам ограничился лишь тезисами-заголовками по сути. просто не хотел нарушать логику изложения.

Но и тогда же пообещал позднее раскрыть этот тезисы.

Вот в этом посту и попробую это сделать, еще и проиллюстрировав на примере КОНКРЕТНЫМИ расчетами.

Кмк, в русле общей логики изложения сейчас самое время и этот МИФ (один из), насаждаемый в тех же методичках по которым и сами банки работа работают и навязывают их заемщикам, как "истинно правильные, потому что верные".

К тому же в ходе раскрытия этих тезисов уже и начнем на упрощенном пока примере начинать использовать элементы начального ремесленного уровня "укротителей банков". И некоторые приемы этого в тех же иллюстрациях проявятся тоже.

Общая философия, как это делать, тоже сильно тезисно уже в треде промелькнула.

Вот здесь.

Цитата: Сизиф от 15.07.2019 14:57:52

Выделенное в этом посту и постараюсь ниже проиллюстрировать тоже при сравнении аннуитетных и дифференцированных кредитов.

Извините за длинное вступление к этому посту, но, напротив, просто старался как раз сэкономить время, тем кого тема интересует, а не лозунги, ярлыки и штампы.

Выкладывать кусочками, то что сказать хотел "за ипотеку", получается не сильно высоким темпом, еще же и сформултровать надо то что выкладываю и всякие таблички посмотреть и выбрать для иллюстрации. Многое забывается, потому и собрал из треда в преаббуле к этому посту суть того, что ниже попробую раскрыть и проиллюстрировать.

Итак поехали.

Плюсы аннуитетных кредитов.

1. Относительна низкая стоимость платежей по ним (по сравнению с дифференцированными). Особенно на первой части выплат велика разница. А именно они несут максимальные риски. Когда еще и первый взнос с миру по нитке собрали. Часть его может и вовсе взаймы взяли. Особенно для молодой семьи, доходы которой скорее всего именно в этот момент ниже, чем будут в будущем.

2. Возможность регулировать аннуитетный платеж, выбирая срок ипотеки при его взятии. Снижая платеж (увеличивая срок) значительно сенижаются риски дефолта семьи по кредиту и связанные с этим проблемы.

3. Стабильность этой суммы на протяжении всей выплаты кредита (ипотеки). Что на протяжении длинного периода ипотеки дает возможность использовать все благоприятные факторы, возникающие по ходу этих выплат. Такие, как появление новых гос. программ по поддержке семьи и рождаемости (от субсидирования ставок по кредитом, а это ПРИ ПРАВИЛЬНОМ использовании дает очень сильный выигрыш, да выплат типа "материнского капитала" и подобных). Причем использовать в сильно большей степени, чем при дифференцированном кредите, потому, что именно сумма долга уменьшается медленнее, а НОВЫЕ возможности могут быть применены к остатку долга на момент применения, а не задним числом ко всему займу. Или макроэкономически факторы (для масштабов семейной экономики) типа снижение учетных ставок ЦБ и ставок по ипотеке в целом по рынку.

4. Еще целый ряд подобных факторов, не буду этот пост перегружать, мы некоторые из подобных и как именно их испольховать может посмотрим по ходу дальнейшего изложения.

5. Одно из главных достоинств - это то... что изменения могут быть всякие, и неблагоприятные тоже. Но именно подобные при аннуитетном кредите на семье почти не скажутся, как раз потому, что выплаты по нему ОДИНАКОВЫ весь срок кредита.

Минусы аннуитетных кредитов.

1. Если тупо следовать по методичке предложенной банком, типа взять его и тупо платить 10-20-30-... лет, на которые подписались при взятии, то итоговая сумма переплаты (разницы между всем что уплачено банку по ходу ипотеки и стоимостью квартиры в момент ее приобретении) будет гораздо выше чем при дифференцированном кредите

2. Собсна, это основной и главный их недостаток. Именно его и объявляют "вселенским злом", которое надо искоренять аж на уровне государства. Ну да... если таки следовать методичке банка, один раз взять, а потом платить именно столько сколько предписано, то таки изрядно переплатим.

Плюсы дифференцированных кредитов.

1. Ускоренное возвращение именно тела долга по сравнению с процентами, что быстрее сокращает остаток долга. И уменьшает переплату за квартиру за весь срок ипотеки.

2. Низкие суммарные платежи на второй половине срока выплати и особенно к концу ипотеки.

3. Сильно более низкая суммарная переплата по ипотеке, чем в аннуитетных кредитах того же срока. Но на больших сроках кредитованияю На малых (10 лет) не так уж и сильно меньшая у них переплата.

Минусы дифференцированных кредитов.

По сути, во многом, это как раз обратная сторона их "достоинств". Причем часто эта обратная сторона существенно больший минус, чем плюс ее же визави.

Особенно именно в ипотеке. Где решается задача не нажить денег (или их сэкономить), а приобрести жтлье. Более чем знаковое благо для семьи. Для многих ОСНОВНОЕ, насущное и самое трудно достижимое из числа именно материальных благ. Требующее очень больших вложений соизмеримым со всем суммарном семейным бюджетом (доходом) на протяжении многих лет. И любые риски при осуществлении подобного проекта могут отразиться не просто в финансовых потерях. А в целом на жизни семьи. Ее судьбе. Возможностях дать максимум своим детям. Потому и допустимость подобных рисков надо хеджировать ПО МАКСИМУМУ

Вот и рассмотрим в этом ракурсе эту обратную сторону "достоинств" дифференцированных кредитов.

1. Очень высокие платежи именно в начальный период и большие, чем в аннуитетных на протяжении почти половины срока ипотеки (пусть и со снижающейся постоянно разницей в них) приводит к возникновению максимальных рисков по кредиту именно в этот начальный период ипотеки. А именно в нем молодая семья максимально уязвима для этих рисков. И доходы ее как правило меньше, иногда сильно меньше, чем будут потом. И много чего еще ей надо. И многое другое.

Единственный способ хоть сколько-нибудь эти риски снизить - это понизить размер (ОБЯЗАТЕЛЬНОГО!!!) платежа. При дифференцированном кредите это можно сделать двумя способами.

Либо увеличивая срок кредитования, но тем самым и НИВЕЛИРУЯ его как бы "достоинство", что он позволяет гораздо быстрее рассчитаться по ипотеке.

Либо уменьшая стоимость приобретаемой квартиры. Но тогда семья и приобретет жилье совсем другой площади и/или качества.

А в этой квартире хотелось бы еще и детей растить, если помните именно этот тред я начал в рамках дискуссии о демографии. Ответом на пост уважаемого енерала Папаева, в котором он очень хорошо сформулировал устремления и возможности семьи, которая не относится к высодоходным стратам общества и для которй жилье и является одним из ГЛАВНЫХ жизненных благ, если материальные блага рассматривать. Рекомендую его пост перечитать и в свете вышесказанного подумать о рисках подобной семьи, если она таки хочет много детей.

Ну вот. Теперь можно перейти к табличкам и картинкам.

После них попробуем итоги сравнения аннуитетных и дифференцированных кредитов подвести. Всего лишь малой толики темы как оптимально приобрести жилье.

Напомню еще калькулятор, которым буду пользоваться. для желающих проверить выкладки или свои провести.

https://www.ipotek.r…latory.php

Возьмем некую типовую квартиру, площадью 57 кв. м. Почему именно такую поясню ползже. Но, как минимум, не самая плохая двушка для молодой семьи. Помню что хотелось бы метров 100, раз мы о семях не с одним-двумя детьми. Дойдем и до 100, но потом. Там стратегии уже комплексные должны быть, чтобы при тех же доходах на такие метры замахиваться.

Напомню, именно в квадратных метрах мы измеряем не только площадь квартир, но и их стоимость, и доходы семьи. Для унификации рассмотрения топика для семей из разных регионов России.

Как стоимости и доходы переводить в кв.м. написал тут.

Цитата: Сизиф от 15.07.2019 15:37:51

Итак.

Рассмотрим ануитетный и дифференцированный кредиты для приобретения типовой квартиры в 57 кв.м. сроком на 10 лет под 10% годовых. (О ставках позже поговорим. Это существенейший инструмент ЛЮБЫХ стратегий, как и о том как вырвать у банка наилучшие ставки. Ставка в 10% вполне лоступна многим семьям даже, если им в банке предлагаю 12%, но пока все рассмотрения ведем при одной и той же ставке для корректного сравнения).

Тыкаем в калькулятор. Выбрав в нем "оба кредита". Получаем интегральные характеристики кредитов и подробный график платежей с его составляющими. Здесь приведу только интегральные. График платежей тоже нужен будет, но за ним в калькулятор. Длинные очень таблички, чтобы прямо здесь постить.

| . | Ануитетные | Дифференцированные |

| Всего зачислено | 90.39 | 85.74 |

| В погашение долга | 57.00 | 57.00 |

| В погашение процентов | 33.39 | 28.74 |

Продолжу. Прошу на пост пока не отвечать непосредственно, чтобы продолжение в треде подряд с постом было для наглядности. Отвечать, буде желание будет можно на топик стартер треда. Уведомление мне придет.

|

|

Сизиф ( Профессионал ) |

| 19 июл 2019 18:06:08 |

Цитата: Сизиф от 19.07.2019 17:29:12

Продолжаю

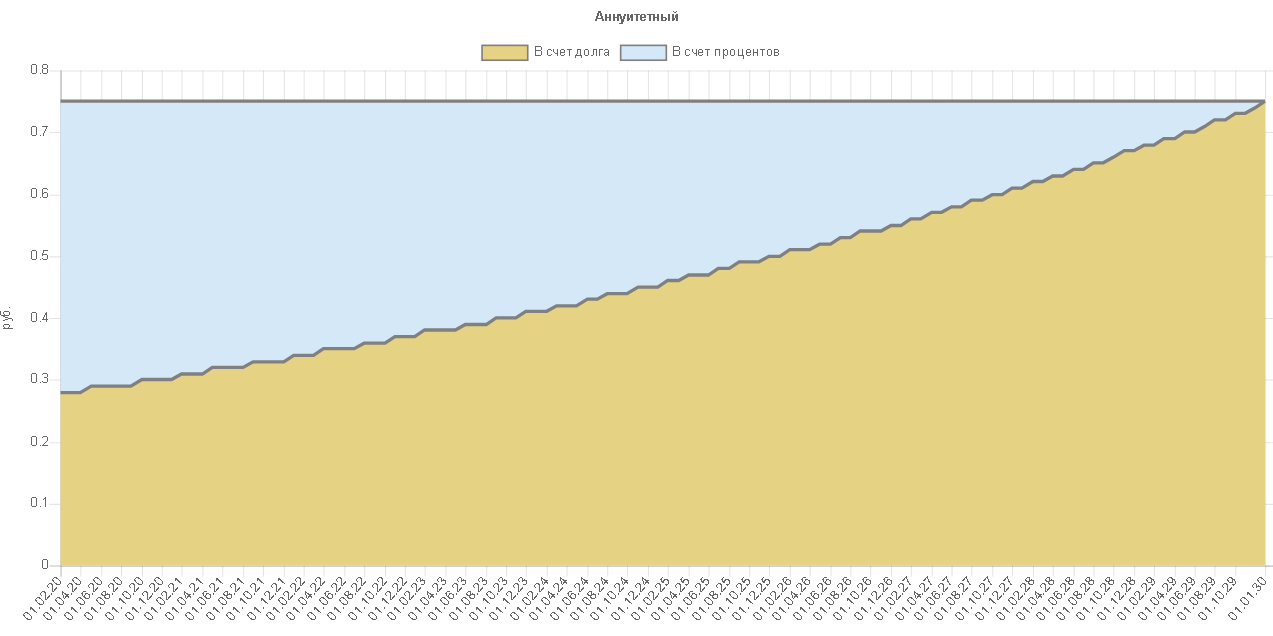

Платеж по аннуитетному кредиту постоянен весь его срок и равен 0.75 кв.м.

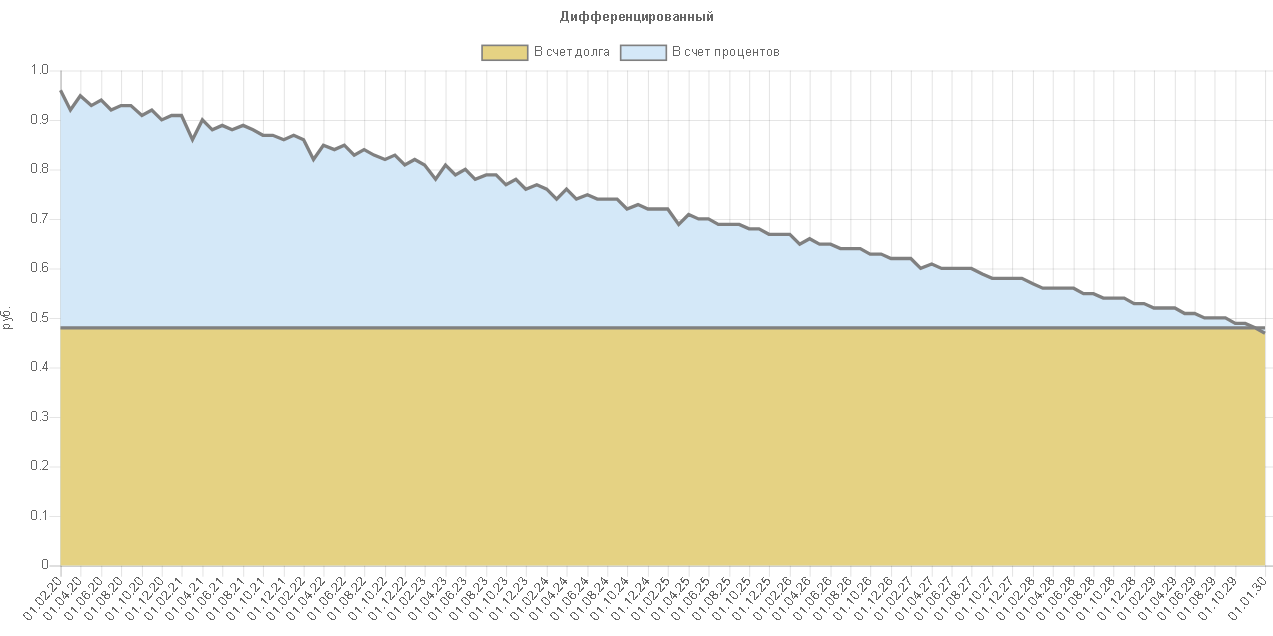

Платеж по диффернцированному кредиту меняется от 0.95 кв.м в перваый месяц, до 0.48 кв.м.

Графичекий вариант выплат по аннуитетному кредиту.

Графичекий вариант выплат по дифференцированному кредиту.

Что можно добавить к табличкам и картинкам.

1. Таки переплата по аннуитетному кредиту выше (33.39 против 28.74), но совсем не ужос-ужос-ужос, как нам рассказывали.

Всего лишь на 16,18% от переплаты при дифференцированном. А от суммы всех затрат и вовсе только на 5,42%

2. А вот зато платеж по дифференцированному кредиту существенно выше от почти на треть вначале выплат и сравнивается с аннуитетным платежом только через 4 года и 2 месяца. Немногим меньше половины всего срока ипотеки всего лишь. Все это время неся семье повышенные риски. А если тридцать лет рассматривать... Пропорции по срокам примерно похожи будут.

Но мы сейчас простенькими методами (ремесло же пока изучаем) будем делать этот базовый для рассмотрения аннуитетный кредит и вовсе ... ДЕШЕВЛЕ дифференцированного, более того заодно сократив полный срок ипотеки. Ну и часть делаемого будем делать таки за счет ресурсов банка, совсем ни разу, при этом, не на его милость уповая. Последнее те самые ма-а-а-аленькие пока элементы будущего мастерства, как в преамбуле к посту обещано.

При этом.

Мы ни на йоту риски несомые аннуитетным кредитом НЕ УВЕЛИЧИМ..

И ни разу больше, чем по базовому аннуитетному или дифференцируемому кредиту, что больше, НЕ ЗАПЛАТИМ.

По ходу еще получим возможность... самим влиять на свои жизненные планы, замедляя, если для этого надо выплаты.

Вот это все продолжу в следующем продолжении большого поста.

Посему прошу и на этот пост НЕПОСРЕДСТВЕННО не отвечать. Отвечать на топик-стартер.