Большой передел мира

271,715,239

526,398

|

|

77RUS ( Слушатель ) |

| 22 дек 2019 18:07:46 |

Поставка газа в Европу

новая дискуссия Дискуссия 1.025

Первой реакцией после того,как стали известны общие условия и цифры договора по транзиту с Украиной, было (как и у многих) : "Да что за ...! Доколе можно гнуться ! " и тому подобное.

Но, немного остыв, решил :

а) дождаться подписания контракта с окончательными условиями

б) попробовать на холодную голову самому разобраться с цифрами и условиями поставок газа в Европу.

Если где-то ошибся, то буду благодарен камрадам за поправки.

Итак :

1. Объемы поставок

Источник : http://www.gazpromexport.ru/statistics/

2. Пропускная способность трубопроводов в обход Украины

Источник : https://www.gazprom.…/#pipeline

Ямал-Европа : 32,9 млрд м3 в год

Голубой поток : 16 млрд м3 в год

Северный поток 1 : 55 млрд м3 в год

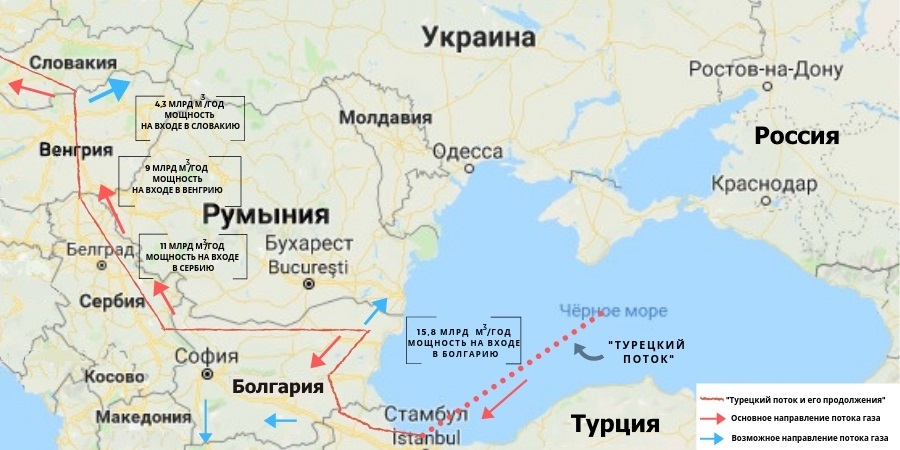

Турецкий поток : 31,5 млрд м3 в год

Северный поток 2 : 55 млрд м3 в год

Итого потенциальная пропускная способность : 32,9 + 16 + 55 + 31,5 + 55 = 190,4 млрд м3 в год

Что еще надо учесть :

1. По иску Польши пропускная способность СП-1 (точнее - его продолжения OPAL) пока уменьшена на 10 млрд м3 в год (источник https://tass.ru/ekonomika/6874897)

2. Затягивание Болгарией строительства продолжения ТП-2 до Сербии и далее Венгрии со Словакией ведет к уменьшению прокачки по 2-й ветке ТП на 11 млрд м3 в год (источник https://neftegaz.ru/…-otvoda-o/)

Обещают достроить и запустить до конца 2020 года

3. Есть неопределенность со сроками выхода на полную мощность СП-2 из-за последних санкций США и приостановки работы трубоукладчиков компании AllSeas. Реально можно прогнозировать сроки от середины до конца 2020 года. Можно надеяться, что к этим срокам будет достроено и продолжение СП-2 – газопровод EUGAL. Что дает очень приблизительные объемы прокачки по СП-2 в 2020 году порядка 15-20 млрд м3.

4. Спрос на газ в Европе, согласно прогнозу Газпрома, будет расти :

Источник : https://www.gazprom.…19/996959/

Итого, подводя баланс (из расчета 5% роста спроса на наш дешевый трубопроводный газ):

на 2020 год : потребность в прокачке - 210 млрд м3, возможность (без Украины) - 129-134 млрд м3

на 2021 год : потребность в прокачке - 220 млрд м3, возможность (без Украины) - 190 млрд м3

на 2022 год : потребность в прокачке - 230 млрд м3, возможность (без Украины) - 190 млрд м3

на 2023 год : потребность в прокачке - 240 млрд м3, возможность (без Украины) - 190 млрд м3

и далее аналогично.

Не учитываю здесь выводы газопроводов на техобслуживание и коэффициэнт резервирования, т.к. не знаю как они расчитываются. Но это увеличивает потребность в мощностях.

Кроме того, спрос на наш газ может вырасти больше, чем на 5% в год в связи с ускоренным закрытием Гронингенского месторождения в Голландии : https://neftegaz.ru/…ingene-za/

В итоге получается, что на 2020 год на нужно закрыть украинским транзитом порядка 75-80 млрд м3, на 2021 год - 30 млрд м3, на 2022 год - 40 млрд м3, на 2023 год - 50 млрд м3.

В свете этого, планируемые к подписанию цифры не выглядят завышенными, как мне сначала казалось.

Причем, как говорят, 40 млрд м3 в год - это на границе рентабельности укроГТС, так что при условии конкурентного с потоками тарифа на прокачку особой прибыли они не получат.

P.S. Конечно, было бы желательно лишить это бандеровское образование вообще каких-либо доходов от транзита, но на сегодняшний момент остановка транзита через Украину вызовет рост цен на европейском рынке и сделает более интересной для Европы закупку американского газа, что увеличит его долю за счет нашей. Так что оставим метод морозить назло бабушке свои уши нашим скачущим соседям.

P.P.S. Надеюсь, что арбитраж не Стокгольмский укажут всеж таки...

Но, немного остыв, решил :

а) дождаться подписания контракта с окончательными условиями

б) попробовать на холодную голову самому разобраться с цифрами и условиями поставок газа в Европу.

Если где-то ошибся, то буду благодарен камрадам за поправки.

Итак :

1. Объемы поставок

Источник : http://www.gazpromexport.ru/statistics/

ЦитатаДинамика реализации газа в Европу

В 2018 г. «Газпром экспорт» поставил в европейские страны 200,8 млрд куб. м газа. Примерно 81% поставок из России приходится на страны Западной Европы (включая Турцию), 19% — на центральноевропейские государства.

Объем реализации природного газа через «Газпром экспорт» в дальнее зарубежье (млрд куб. м):

Всего 6,8 19,3 54,8 69,4 110 117,4 130,3 154,3 138,6 158,6 178,3 192,2 200,8

2. Пропускная способность трубопроводов в обход Украины

Источник : https://www.gazprom.…/#pipeline

Ямал-Европа : 32,9 млрд м3 в год

ЦитатаСтроительство газопровода началось в 1994 г., а с введением в строй в 2006 г. последней компрессорной станции газопровод «Ямал — Европа» вышел на проектную мощность — 32,9 млрд куб. м в год. Количество компрессорных станций на газопроводе — 14, диаметр труб — 1420 мм, общая протяженность — более 2 тыс. км.

Голубой поток : 16 млрд м3 в год

ЦитатаСооружение морского участка «Голубого потока» длиной 396 км началось в сентябре 2001 года и полностью завершилось в мае 2002 года.

30 декабря 2002 года газопровод «Голубой поток» был сдан в эксплуатацию. Промышленные поставки газа по газопроводу начались в феврале 2003 года.

Текущее состояние

Проектная мощность газопровода составляет 16 млрд куб. м газа в год.

Северный поток 1 : 55 млрд м3 в год

ЦитатаМощность двух ниток — 55 млрд куб. м газа в год.

Протяженность — 1224 км.

Турецкий поток : 31,5 млрд м3 в год

ЦитатаМорской газопровод «Турецкий поток» проходит от КС «Русская» в районе Анапы по дну Черного моря до побережья Турции. Протяженность — более 930 км. Далее будет проложена сухопутная транзитная нитка до границы Турции с сопредельными странами.

Мощность первой и второй ниток «Турецкого потока» составит по 15,75 млрд куб. м каждая.

Северный поток 2 : 55 млрд м3 в год

ЦитатаПротяженность маршрута — более 1200 км.

Совокупная мощность двух ниток «Северного потока — 2» — 55 млрд куб. м газа в год.

Итого потенциальная пропускная способность : 32,9 + 16 + 55 + 31,5 + 55 = 190,4 млрд м3 в год

Что еще надо учесть :

1. По иску Польши пропускная способность СП-1 (точнее - его продолжения OPAL) пока уменьшена на 10 млрд м3 в год (источник https://tass.ru/ekonomika/6874897)

ЦитатаЕвропейский суд юстиции 10 сентября удовлетворил иск Польши и отменил решение Еврокомиссии, которое позволяло "Газпрому" на полную мощность использовать трубопровод OPAL.

Федеральное сетевое агентство ФРГ в свою очередь призвало "Газпром" выполнить предписание суда. И 14 сентября оператор OPAL снизил его загрузку, а "Газпром" начал увеличивать транзит газа через Украину.

ЕК уже рассматривает возможность подачи апелляции. Процесс, впрочем, может занять 2-3 года, уточнил замглавы ЕК по делам Энергосоюза Марош Шефчович.

принятое решение лишает российскую компанию около 10 млрд куб. м в год по OPAL — для "Северного потока" это означает снижение загрузки примерно до 80%

2. Затягивание Болгарией строительства продолжения ТП-2 до Сербии и далее Венгрии со Словакией ведет к уменьшению прокачки по 2-й ветке ТП на 11 млрд м3 в год (источник https://neftegaz.ru/…-otvoda-o/)

Обещают достроить и запустить до конца 2020 года

3. Есть неопределенность со сроками выхода на полную мощность СП-2 из-за последних санкций США и приостановки работы трубоукладчиков компании AllSeas. Реально можно прогнозировать сроки от середины до конца 2020 года. Можно надеяться, что к этим срокам будет достроено и продолжение СП-2 – газопровод EUGAL. Что дает очень приблизительные объемы прокачки по СП-2 в 2020 году порядка 15-20 млрд м3.

4. Спрос на газ в Европе, согласно прогнозу Газпрома, будет расти :

Источник : https://www.gazprom.…19/996959/

ЦитатаВ европейских странах собственная добыча газа обеспечивает уже менее 50% внутреннего потребления. Спрос на импортный газ в Европе растет. За последние шесть лет импорт газа увеличивался в среднем почти на 4% в год. А в 2018 году европейские страны импортировали 326 млрд куб. м, что на 4,8% больше, чем в 2017 году.

Три года назад на годовом собрании акционеров мы отмечали, что к 2035 году потребность Европы в дополнительном импорте газа может составить 150 млрд куб. м. Сегодня мы видим, что только за прошедшие три года импорт в Европу уже увеличился на 67 млрд куб. м. Мы ожидаем, что тенденции сохранятся и реальность превзойдет прогнозы. При этом главными факторами роста спроса на газ в Европе будут снижение собственной добычи, сокращение атомной генерации и уменьшение роли угля в энергетике.

Итого, подводя баланс (из расчета 5% роста спроса на наш дешевый трубопроводный газ):

на 2020 год : потребность в прокачке - 210 млрд м3, возможность (без Украины) - 129-134 млрд м3

на 2021 год : потребность в прокачке - 220 млрд м3, возможность (без Украины) - 190 млрд м3

на 2022 год : потребность в прокачке - 230 млрд м3, возможность (без Украины) - 190 млрд м3

на 2023 год : потребность в прокачке - 240 млрд м3, возможность (без Украины) - 190 млрд м3

и далее аналогично.

Не учитываю здесь выводы газопроводов на техобслуживание и коэффициэнт резервирования, т.к. не знаю как они расчитываются. Но это увеличивает потребность в мощностях.

Кроме того, спрос на наш газ может вырасти больше, чем на 5% в год в связи с ускоренным закрытием Гронингенского месторождения в Голландии : https://neftegaz.ru/…ingene-za/

В итоге получается, что на 2020 год на нужно закрыть украинским транзитом порядка 75-80 млрд м3, на 2021 год - 30 млрд м3, на 2022 год - 40 млрд м3, на 2023 год - 50 млрд м3.

В свете этого, планируемые к подписанию цифры не выглядят завышенными, как мне сначала казалось.

Причем, как говорят, 40 млрд м3 в год - это на границе рентабельности укроГТС, так что при условии конкурентного с потоками тарифа на прокачку особой прибыли они не получат.

P.S. Конечно, было бы желательно лишить это бандеровское образование вообще каких-либо доходов от транзита, но на сегодняшний момент остановка транзита через Украину вызовет рост цен на европейском рынке и сделает более интересной для Европы закупку американского газа, что увеличит его долю за счет нашей. Так что оставим метод морозить назло бабушке свои уши нашим скачущим соседям.

P.P.S. Надеюсь, что арбитраж не Стокгольмский укажут всеж таки...

Отредактировано: 77RUS - 22 дек 2019 19:23:33

ОТВЕТЫ (2)

|

|

prof ( Слушатель ) |

| 22 дек 2019 18:23:16 |

Цитата: 77RUS от 22.12.2019 18:07:46

Нужно ещё учесть возможные поставки СПГ из Сабетты. Германия (вроде бы как в угоду США) строит терминалы для приёма СПГ, но с тем же успехом эти терминалы смогут принимать и наш СПГ.

|

|

Руполем ( Практикант ) |

| 22 дек 2019 20:58:06 |

Цитата: prof от 22.12.2019 18:23:16

У немцев наверняка со вчерашнего не осталось желания идти на встречу американцам после срыва ими договорённостями по строительству терминалов для СПГ из США на взамен не мешать строительству СП 2 .

После получения субсидий ( в отличии от трубопроводов ) от правительства в Берлине на строительство терминалов СПГ и их пуск в 2022 году можно ожидать резкого пересмотра проекта и сроков его ввода

За исключением Германии в ЕС имеется 23 терминала по приёму СПГ и загруженных на одну треть по данным 2018 года .

Строительство терминалов СПГ в немецких Брунсбюттеле и Вильгельмсхафене курируют , бронируют мощности , как раз акционеры Газпрома в СП 2

которые вряд ли будут теперь нацелены регазифицировать сжиженный газ из не обязательно штатовских танкеров с газом , а направят его сразу на бункеровку судов и обеспечение заправок топливом для грузового транспорта , и вряд ли в этом случае американский газ окажется в трубопроводной сети Германии .

которые вряд ли будут теперь нацелены регазифицировать сжиженный газ из не обязательно штатовских танкеров с газом , а направят его сразу на бункеровку судов и обеспечение заправок топливом для грузового транспорта , и вряд ли в этом случае американский газ окажется в трубопроводной сети Германии . Соответственно от этого будут определяться объёмы закупок СПГ у США , а энергетические гиганты ЕС задействованные в СП 2 постараются отомстить Вашингтону за не полученную прибыль в зимнем сезоне 2019-2020 г.г. и за все издевательства над ними .