Понемножку обо всем

238,828

4,060

|

Хранитель Храма ( Слушатель ) |

| 04 июл 2021 08:26:46 |

Как поток информации изменил Уолл-стрит с 1990 года

новая дискуссия Статья 150

Как поток информации изменил Уолл-стрит с 1990 года

ТАЙЛЕР ДЕРДЕН

3 ИЮЛЯ 2021 Г.

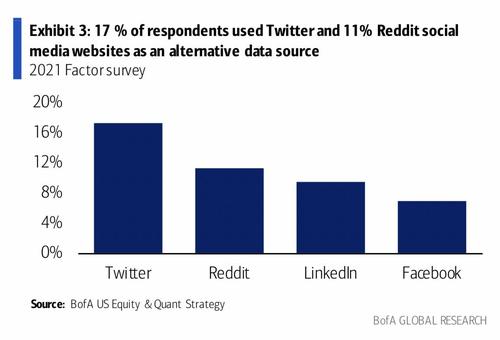

В мире, где Уолл-стрит признает, что все больше и больше получает свой самый ценный товар - информацию - из социальных сетей, таких как Twitter, Reddit и Facebook ...

... это заставило нас задуматься об изменяющемся характере информационных потоков в финансах и о том, как они могут влиять на рынки.

Удобно то, что в недавней записке Ника Коласа из DataTrek бывший портфельный менеджер SAC подробно рассматривает именно эту тему, написав, что, когда он начал освещать акции в 1991 году еще в Credit Suisse, не было ни Интернета, ни смартфонов, ни "Больших данных», никаких ежеквартальных конференц-звонков, а также отсутствие реального регулирования того, как компании распространяют информацию, потенциально влияющую на рынок. Все это существует сегодня, и, согласно Коласу, тот факт, что лица, принимающие финансовые решения в мире, наводнены мгновенной (и постоянной) информацией, вполне может частично объяснить, почему акции США торгуются с такой премией по сравнению с предыдущими циклами. Но, как также отмечает Колас, дополнительная информация может сделать инвесторов излишне самоуверенными.

Ниже мы приводим выдержку из последней заметки основателя DataTrek об изменении характера информации, связанной с инвестиционным процессом за последние 30 лет.

Слишком много информации, Николас Колас

Мы начнем с конца 1991 года, когда из уст финансового директора впервые прозвучали слова: «Мы должны провести конференц-звонок по итогам квартала». Спикером был Джерри Йорк, тогдашний финансовый директор Chrysler. Компания только что провела эмиссию акций «спаси фирму», чтобы профинансировать производство тогда еще нового Grand Cherokee.

Он считал, что институциональные покупатели этой сделки должны получить известие непосредственно от руководства сразу после того, как будет опубликована прибыль за 4 квартал. Они пошли на большой риск, купив Chrysler, которая в то время была по сути неплатежеспособной. Было важно поддерживать контакты с этой группой инвесторов открытыми. В конце концов, компании, возможно, придется использовать их снова, если экономика США не продолжит восстанавливаться.

Я был на том первом звонке, который представлял собой гибридную личную встречу и телеконференцию, проводившуюся в старом Sky Club на крыше здания Pan Am в Нью-Йорке. Некоторые крупные инвесторы, участвовавшие в сделке, поехали в Нью-Йорк, чтобы присутствовать на ней, другие подключились. Это сделало то, что хотел Джерри. Инвесторы должны напрямую задавать свои вопросы, а также слышать мнение руководства о бизнесе.

Как бы ни была эффективна эта форма общения с акционерами, ежеквартальные телеконференции, посвященные доходам, в 1990-е годы только постепенно прижились. В течение многих лет аналитики чаще всего ждали отчетов о прибылях и убытках на PR Newswire. Затем мы распечатывали их на матричном принтере и звонили финансовому директору компании или специалисту по связям с инвесторами. Затем мы ждали обратного звонка и задавали вопросы о номерах. Иногда в тот же день, иногда в следующий. А если бы вы не понравились компании, ответного звонка просто не было бы.

Другие отличия между 1991 годом и сейчас в том, что касается инвестиционного процесса:

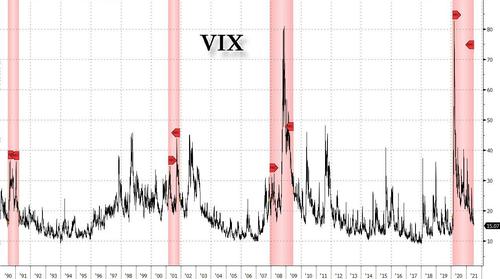

Я думаю обо всех этих различиях каждый раз, когда смотрю на историю индекса CBOE VIX с 1990 г. по настоящее время. Сделало ли больше и более широко доступной информации акции США менее волатильными? Теоретически должно. Волатильность - это, прежде всего, функция того, сколько важной фундаментальной информации заложено в курсах акций.

Вот история VIX с 1990 года, которая показывает, что период с 2012 по 2019 год характеризовался в целом меньшей волатильностью, чем предыдущие 2 цикла экономического подъема. Конечно, были и другие силы… Длительное расширение способствует более предсказуемым корпоративным доходам, что должно способствовать снижению волатильности цен на акции. Но видеть, что VIX, который надежно торговался ниже 19 (долгосрочное среднее значение) в течение большей части десятилетия, по-прежнему примечателен. По-настоящему «отличие» этого периода от предыдущих - это изменение количества и скорости информационного потока.

Что также поражает в этой диаграмме, так это то, что шоки волатильности (которые всегда приводят к снижению цен на активы) по-прежнему происходят регулярно, несмотря на гораздо больший объем информации, доступной рынкам и инвесторам. Отнесите это к человеческой природе. Согласно теории перспектив, люди «чувствуют / боятся» потери примерно в два раза больше, чем эквивалентные выигрыши. Эта асимметрия объясняет высказывание старого трейдера о том, что «рынок поднимается по лестнице, а лифт спускается», когда происходит неожиданное событие.

Итак, что все это означает для текущей динамики фондового рынка США? Три мысли:

1. При прочих равных, более полная информация об основных принципах компании / макроэкономики должна привести к более высокой оценке капитала в настоящее время по сравнению с предыдущими циклами. Статистически трудно доказать, что это так, но мне кажется, что это имеет интуитивный смысл.

2. Более подробная информация теперь также должна позволить рынкам быстрее восстановиться после шока, чем в предыдущих циклах. Представьте себе, если бы у нас была пандемическая рецессия в 1990 году, а не в 2020 году. Были бы инвесторы так же уверены в восстановлении мировой экономики, если бы они не видели, как это формируется с помощью данных из Google Trends, отслеживания мобильности с помощью смартфонов и другие источники данных 21 века? Я сомневаюсь в этом.

3. Однако больший объем доступной информации может вызвать у инвесторов самоуверенность.

Мы закончим предостерегающим рассказом о «слишком большом количестве информации», относящемся к последнему пункту:

Удивительный результат: в то время как уверенность участников в своих прогнозах увеличивалась с увеличением объема информации, их точность в выборе победителей не улучшалась.

Урок, имеющий непосредственное отношение к инвестированию: с осторожностью используйте весь объем информации, доступной в мире 21 века. Больше - не всегда лучше.

ТАЙЛЕР ДЕРДЕН

3 ИЮЛЯ 2021 Г.

В мире, где Уолл-стрит признает, что все больше и больше получает свой самый ценный товар - информацию - из социальных сетей, таких как Twitter, Reddit и Facebook ...

... это заставило нас задуматься об изменяющемся характере информационных потоков в финансах и о том, как они могут влиять на рынки.

Удобно то, что в недавней записке Ника Коласа из DataTrek бывший портфельный менеджер SAC подробно рассматривает именно эту тему, написав, что, когда он начал освещать акции в 1991 году еще в Credit Suisse, не было ни Интернета, ни смартфонов, ни "Больших данных», никаких ежеквартальных конференц-звонков, а также отсутствие реального регулирования того, как компании распространяют информацию, потенциально влияющую на рынок. Все это существует сегодня, и, согласно Коласу, тот факт, что лица, принимающие финансовые решения в мире, наводнены мгновенной (и постоянной) информацией, вполне может частично объяснить, почему акции США торгуются с такой премией по сравнению с предыдущими циклами. Но, как также отмечает Колас, дополнительная информация может сделать инвесторов излишне самоуверенными.

Ниже мы приводим выдержку из последней заметки основателя DataTrek об изменении характера информации, связанной с инвестиционным процессом за последние 30 лет.

Слишком много информации, Николас Колас

Мы начнем с конца 1991 года, когда из уст финансового директора впервые прозвучали слова: «Мы должны провести конференц-звонок по итогам квартала». Спикером был Джерри Йорк, тогдашний финансовый директор Chrysler. Компания только что провела эмиссию акций «спаси фирму», чтобы профинансировать производство тогда еще нового Grand Cherokee.

Он считал, что институциональные покупатели этой сделки должны получить известие непосредственно от руководства сразу после того, как будет опубликована прибыль за 4 квартал. Они пошли на большой риск, купив Chrysler, которая в то время была по сути неплатежеспособной. Было важно поддерживать контакты с этой группой инвесторов открытыми. В конце концов, компании, возможно, придется использовать их снова, если экономика США не продолжит восстанавливаться.

Я был на том первом звонке, который представлял собой гибридную личную встречу и телеконференцию, проводившуюся в старом Sky Club на крыше здания Pan Am в Нью-Йорке. Некоторые крупные инвесторы, участвовавшие в сделке, поехали в Нью-Йорк, чтобы присутствовать на ней, другие подключились. Это сделало то, что хотел Джерри. Инвесторы должны напрямую задавать свои вопросы, а также слышать мнение руководства о бизнесе.

Как бы ни была эффективна эта форма общения с акционерами, ежеквартальные телеконференции, посвященные доходам, в 1990-е годы только постепенно прижились. В течение многих лет аналитики чаще всего ждали отчетов о прибылях и убытках на PR Newswire. Затем мы распечатывали их на матричном принтере и звонили финансовому директору компании или специалисту по связям с инвесторами. Затем мы ждали обратного звонка и задавали вопросы о номерах. Иногда в тот же день, иногда в следующий. А если бы вы не понравились компании, ответного звонка просто не было бы.

Другие отличия между 1991 годом и сейчас в том, что касается инвестиционного процесса:

- Тогда не было Интернета, по крайней мере, в том, что касалось его полезности для Уолл-стрит. Ни Google, ни Википедии, ни «больших данных».

- Никаких смартфонов. Если вы были в дороге и хотели узнать котировку цены или последние новости, вы звонили в свой торговый отдел.

- Электронной почты не было - отчеты аналитиков распечатывались и отправлялись клиентам.

- Никаких пресс-конференций ФРС после заседаний FOMC. О политике говорил только председатель ФРС Алан Гринспен, да и то нечасто.

- Не было правил, требующих от аналитиков делиться своими взглядами со всеми клиентами сразу.

- Не было правил, требующих, чтобы компании широко распространяли движущуюся на рынке информацию. Большинство из них просто использовали своих любимых аналитиков с Уолл-стрит, чтобы сообщить инвесторам прогнозы по прибыли.

Я думаю обо всех этих различиях каждый раз, когда смотрю на историю индекса CBOE VIX с 1990 г. по настоящее время. Сделало ли больше и более широко доступной информации акции США менее волатильными? Теоретически должно. Волатильность - это, прежде всего, функция того, сколько важной фундаментальной информации заложено в курсах акций.

Вот история VIX с 1990 года, которая показывает, что период с 2012 по 2019 год характеризовался в целом меньшей волатильностью, чем предыдущие 2 цикла экономического подъема. Конечно, были и другие силы… Длительное расширение способствует более предсказуемым корпоративным доходам, что должно способствовать снижению волатильности цен на акции. Но видеть, что VIX, который надежно торговался ниже 19 (долгосрочное среднее значение) в течение большей части десятилетия, по-прежнему примечателен. По-настоящему «отличие» этого периода от предыдущих - это изменение количества и скорости информационного потока.

Что также поражает в этой диаграмме, так это то, что шоки волатильности (которые всегда приводят к снижению цен на активы) по-прежнему происходят регулярно, несмотря на гораздо больший объем информации, доступной рынкам и инвесторам. Отнесите это к человеческой природе. Согласно теории перспектив, люди «чувствуют / боятся» потери примерно в два раза больше, чем эквивалентные выигрыши. Эта асимметрия объясняет высказывание старого трейдера о том, что «рынок поднимается по лестнице, а лифт спускается», когда происходит неожиданное событие.

Итак, что все это означает для текущей динамики фондового рынка США? Три мысли:

1. При прочих равных, более полная информация об основных принципах компании / макроэкономики должна привести к более высокой оценке капитала в настоящее время по сравнению с предыдущими циклами. Статистически трудно доказать, что это так, но мне кажется, что это имеет интуитивный смысл.

2. Более подробная информация теперь также должна позволить рынкам быстрее восстановиться после шока, чем в предыдущих циклах. Представьте себе, если бы у нас была пандемическая рецессия в 1990 году, а не в 2020 году. Были бы инвесторы так же уверены в восстановлении мировой экономики, если бы они не видели, как это формируется с помощью данных из Google Trends, отслеживания мобильности с помощью смартфонов и другие источники данных 21 века? Я сомневаюсь в этом.

3. Однако больший объем доступной информации может вызвать у инвесторов самоуверенность.

Мы закончим предостерегающим рассказом о «слишком большом количестве информации», относящемся к последнему пункту:

- Еще в 1970-х годах американские исследователи провели исследование, в котором участвовали 8 профессиональных спортсменов с ограниченными физическими возможностями.

- Они попросили испытуемых составить список всех точек данных, относящихся к конкретной лошади, которые они сочли наиболее полезными для прогнозирования исхода скачек, в порядке от наиболее важного до наименее важного.

- Участники с гандикапом получили 10 лучших вариантов данных для лошадей в предстоящей гонке, и им было предложено предсказать победителей.

- Для следующей гонки они увидели свои 20 лучших вариантов и сделали прогнозы на основе этой теперь более обширной базы информации.

- Наконец, они получили свои 40 лучших вариантов для соответствующих прогнозных данных и спрогнозировали исход последней гонки.

Удивительный результат: в то время как уверенность участников в своих прогнозах увеличивалась с увеличением объема информации, их точность в выборе победителей не улучшалась.

Урок, имеющий непосредственное отношение к инвестированию: с осторожностью используйте весь объем информации, доступной в мире 21 века. Больше - не всегда лучше.

ОТВЕТЫ (0)

Комментарии не найдены!