Большой передел мира

266,882,362

522,101

|

DeC ( Профессионал ) |

| 18 июл 2021 14:13:21 |

Свежая статистика...

новая дискуссия Дискуссия 1.353

Интересная статистика.

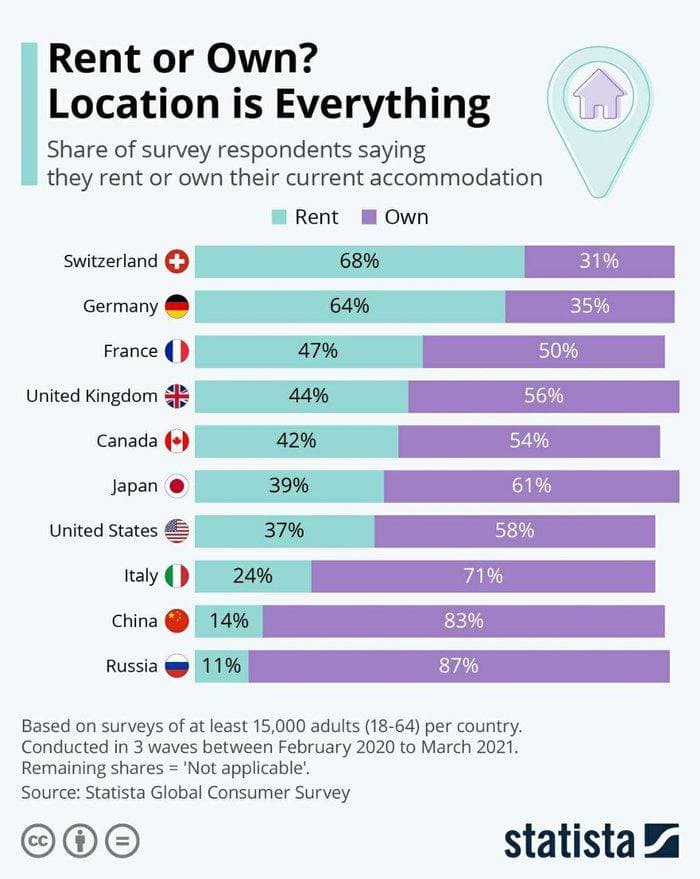

Процент населения, арендующих (зелёным) и владеющих (фиолетовым) жильем. Статистика по 15 тыс. взрослых (от 18 до 64 лет) в каждой стране между февралем 2020 и мартом 2021.

Процент населения, арендующих (зелёным) и владеющих (фиолетовым) жильем. Статистика по 15 тыс. взрослых (от 18 до 64 лет) в каждой стране между февралем 2020 и мартом 2021.

ОТВЕТЫ (24)

|

|

ivrom ( Слушатель ) |

| 18 июл 2021 22:33:32 |

Цитата: DeC от 18.07.2021 14:13:21

Это не статистика, а ерунда. По крайней мере она требует объяснения, которое, ясное дело, отсутствует.

С Россией всё ясно - высокий процент собственников жилья объясняется тотальной приватизацией жилья. И подвоха, вроде бы, нет. С понятием "рента" - тоже всё должно быть ясно - это когда житель платит дяде за проживание. Осталось разобраться, что есть собственник. За перечисленные страны кроме России и США говорить не буду - не обладаю полнотой всей информации. А вот за США - расскажу.

В 58% владельцев жилья в США входят как реальные владельцы жилья (это те, кто реально имеет/владеет title на жильё), так и ипотечники. Ясное дело, что в случае ипотеки реальным владельцем жилья выступает банк (или кредитор в общем). В этом случае выплата по процентам и в тело кредита (principal) не отличается от ренты, если житель выезжает из "своего" жилья раньше некоторого времени. Почему так?

А потому, что банки не идиоты. Есть статистика, сколько в среднем проживает на одном месте американская семья. До недавнего времени, пока всё не поломалось, этот срок был 5 лет. Далее, надо взглянуть на ипотечный договор, заключаемый на 25-30 лет. В нём указана цена финансирования и интерес кредитора. Все ипотечные договоры составлены так, что в первые несколько лет выплаты по кредиту идут исключительно на погашения интереса по процентной ставке кредита, на погашение тела кредита выплаты не идут, и только со временем появляется доля выплаты в тело кредита. Как не удивительно, этот период выплаты только интереса банку почти точно совпадает со средним сроком проживания американской семьи на одном месте. И вот, выехав через 5 лет из "своего" дома, семья с удивлением узнаёт, что должна банку почти столько же (или точно столько), сколько дом и стоил. Есть ещё проблемы с погашением этого кредита в виде short sales и похожего, но оставим это за скобками. При рефинансировании кредита в другом банке, счётчик сбрасывается опять, и всё повторяется по новому. Экзерсиз на тему того, чем это в среднем по факту отличается от ренты оставлю в качестве упражнения.

Казалось бы, что это - вещи элементарные. Но все наши знакомые, кто выезжал/переезжал на это натыкались и были очень удивленны. Ну почему никто не читает договора? Впрочем, даже если и прочли и подписали - это им бы не помогло. Зато они гордо носили звание "домовладелец".

Я могу, конечно, поискать в интернетах, сколько в США реальных (в российском смысле этого слова) владельцев жилья. Но по памяти это где-то 13%. Всё, как всегда - есть ложь, есть большая ложь и есть статистика. А всего-то "забыли", что сравнивать надо вещи сравнимые.

|

Andrew Carlssin ( Слушатель ) |

| 19 июл 2021 00:12:34 |

Сообщение удалено

Andrew Carlssin

17 май 2022 00:29:20

Andrew Carlssin

17 май 2022 00:29:20

Отредактировано: Andrew Carlssin - 17 май 2022 00:29:20

|

|

Барристер ( Практикант ) |

| 19 июл 2021 00:38:40 |

Просто у народа на западе уже тупо нет денег на покупку недвиги. И последнее - раз нет ничего, значит и детям нечего передать, кроме остатка на пенсионном счете, если он вообще будет...

\Среднестатистической российской семье требуется более 10 лет на то, чтобы выплатить ипотеку за однокомнатную квартиру. К таким выводам пришли специалисты\ проанализировав стоимость вторичного жилья и размер средней зарплаты заемщиков в разных регионах России. Также эксперты учитывали тот факт, что заемщики при получении ипотеки вносили первоначальный взнос в размере 10% от стоимости квартиры, а средняя ставка кредита была на уровне 10% годовых.

По их данным, в ноябре 2019 года средняя цена однокомнатной квартиры на вторичном рынке страны составляет около 3,4 млн рублей, а средняя зарплата – 39,2 тыс. рублей. «При таких параметрах закрыть ипотеку российская семья сможет в среднем за 10 лет и шесть месяцев при условии, что на оплату кредита будет выделен доход одного человека»,.

Тем не менее в некоторых регионах жители могут стать обладателями квартиры в более короткие сроки. быстрее всего погасить ипотеку смогут в Челябинской области. Средняя цена однушки на вторичном рынке в регионе составляет 1,06 млн рублей, в то время как средняя зарплата челябинцев находится на уровне 32,6 тыс. рублей. В итоге местные могут погасить жилищный кредит всего за 2,8 года.

Также довольно легко с ипотекой могут покончить собственники жилья в Красноярском крае, где при средней цене на однокомнатную квартиру в 1,2 млн рублей и среднем заработке в 36,3 тыс. рублей на эти цели потребуется три года. Замыкает тройку удачливых регионов жители Пермского края: там при жаловании в 32,8 тыс. рублей и цене на однушку в 1,2 млн рублей выплатить ссуду можно за 3,3 года.\

|

lucent ( Практикант ) |

| 19 июл 2021 00:59:50 |

Цитата: Барристер от 19.07.2021 00:38:40

Цитата: Барристер от 19.07.2021 00:38:40

Что за фетиш на тему "передачи чего-нибудь детям"? Детям надо воспитание, образование, культуру и любовь передавать, а не эти несчастные бетонометры. А еще заботиться о своем здоровье, чтобы вопросы о наследстве возникали тогда, когда детям оно уже не нужно... :)

|

|

Барристер ( Практикант ) |

| 19 июл 2021 01:29:30 |

Цитата: lucent от 19.07.2021 00:59:50

)) да, и детям надо обязательно взять кредит на образование, жилье, машину... чтобы дети в точности повторили путь родителей.. у которых из актива пенсионные накопления.

А нельзя разве так на западе - ребенок получает от родителей квартиру, чистый актив, и еще сверху вторую для сдачи в ренту и денег на обучение.. чтобы ребенок без кредитов спокойно работал..

|

|

Pinokio ( Слушатель ) |

| 19 июл 2021 01:36:50 |

Цитата: Барристер от 19.07.2021 01:29:30

Так в массе своей нигде нельзя, ибо зачем тогда ребенку работать. Тем более если ребенок такой, что взял у родителей еще и вторую квартиру. Баланс тут нужен. Денег на обучение - да, возможно какой-то первый взнос на недвижимость, остальное уж как-нибудь сам.

|

|

lucent ( Практикант ) |

| 19 июл 2021 01:44:03 |

Цитата: Барристер от 19.07.2021 01:29:30

Можно, если лишних денег очень много. В таком случае можно устроить всё так, чтобы дети вообще руки работой "не пачкали"... В ином случае, зачем? Дети, если не убогие, сами легко справятся с такой ерундой, как покупка квартиры-машины. Тоже мне подвиг... Куда лучше эти деньги тратить на пенсионные путешествия и радовать детей своим хорошим настроением...

|

|

БЭР ( Слушатель ) |

| 19 июл 2021 06:21:28 |

Цитата: Барристер от 19.07.2021 01:29:30

А зачем "настоящей демократии" поощрять "без кредитов"?

Кредит - один из столпов их мира. Не берешь кредит - агент Путина.

|

|

Alex_new ( Специалист ) |

| 19 июл 2021 06:58:10 |

Цитата: Барристер от 19.07.2021 01:29:30

Так на западе у единиц % населения.... Не давно приводили статистику владеющих недвигой. Нужно же понимать, что % из числа владеющих ей как раз и используют такое для сдачи в аренду не владеющим.... И их количество взаимно связанно.

Как бы очень напомнило советское мечтательство, а нельзя работать как в СССР, а получать как на Западе?

Мечтать можно, а кто это сделает? Кто Вам мешает так сделать детям? Вы точно даете миру столько благ, что в итоге можете рассчитывать на это?

|

|

ivrom ( Слушатель ) |

| 19 июл 2021 00:59:13 |

Я могу сказать, что в наших краях это почти точно не так. Нет никакой амортизации/етс. Есть только тело кредита и проценты. Да, договор можно перезаключить через несколько лет и при досрочном рефинансировании будут штрафные санкции. Да, месячные выплаты фиксированы, но первое время они почти полностью состоят из оплаты процентов по кредиту только. С течением времени с выплатой процентов по кредиту их доля уменьшается в пользу тела кредита. Так что вы правы - со временем скорость выплаты тела кредита растёт. Но за первые лет 5 тело кредита почти не гасится. Так что если вы не собрались жить на одном месте лет 10-20 минимум- то и "покупать" смысла нет.

Пример. 4% фиксированных годовых на 25 лет = 1.04** 25 = 2.66. Это 166% переплаты. По факту всё гораздо, гораздо более печально. И с процентами и со сроками. И если кредит взят на 500к, то проценты будут 750к минимум. И первые года именно эти 750к и гасятся.

В общем, всё это оффтоп. Основная идея была в том, что на западе, ну или в северной америке, нет никаких 60% домовладельцев. В том смысле, как это понимают в России. А есть толпа нищебродов, которые должны банкам и у которых при нескольких просрочках по платежам заберут дом влёгкую. Займёт выселение месяцев 6, но всё равно выгонят на мороз. Дом продадут с аукциона. Если стоимость продажи покроет остаток долга, то и ладно, что-то даже вернут. Иногда недоимку могут списать (это то, что называют short sale). В остальных же случаях долг остаётся на бывшем "домовладельце" и обычно заканчивается банкротством.

Ну и чтобы не было лёгкого отношения к списанию части долга через short sale, я расскажу историю. Так оказалось, что по старому месту жительства в соседях у меня была почтовая невеста из России, уже второй раз вышедшая замуж в США. В мужьях у неё был майор ВВС, служивший на базе Неллис. В общем, она и его потом раздела. Дом после развода продали, вернули обратно по суду из-за несовершеннолетнего ребёнка и опять продали по вот этому short sale. А уже бывшего мужа со службы в ВВС попёрли. Не из-за супруги и развода, а из-за зарапортованного в кредитные бюро short sale, который не столь ужасен, как банкротство, но неминуемо повлёк за собой отзыв допуска по службе (security clearance). Такие дела.

|

Nobody ( Практикант ) |

| 19 июл 2021 01:22:38 |

Цитата: ivrom от 19.07.2021 00:59:13

Норм, че. Девушки с низкой социальной ответственностью подрывают обороноспособность противника...

Во майор-то рад наверное...она ему всю жизнь считай обосрала.

Может в гражданские переучится? Хотя там тоже смотреть будут...

|

|

ivrom ( Слушатель ) |

| 19 июл 2021 01:27:04 |

Цитата: Nobody от 19.07.2021 01:22:38

Можно сказать и так

Марк, кстати, был достаточно хорошим человеком, что нельзя было сказать о мадам. Но чем он там у себя на службе занимался - я не знаю.

|

|

ak1402_a ( Слушатель ) |

| 19 июл 2021 07:39:43 |

Странная у вас ипотека, если, конечно, вы все верно описываете.

У нас от стоимости жилья зависит только сумма кредита( грубо говоря, сколько вам не хватает денег). Все остальные платежи уже считаются от суммы кредита, а не стоимости дома. Мне кажется и у вас так.

Далее, ипотечные программы есть разные. Различие по типам выплат такое: аннуитет или дифференцированный платеж. Основная масса кредитов -- аннуитет. При таком способе, ты каждый месяц платишь одну и ту же сумму. В начале договора - основная масса платежа - это проценты, ближе к концу - тело кредита.

При дифференцированном платеже - как описано у вас. Каждый месяц гасишь одну и ту же сумму в теле кредита, проценты же рассчитываются исходя из остатка по кредиту. Таким образом, платеж каждый месяц уменьшается.

Статистику давно не делал. Лет 5 назад смотрел, кредиты обычно брали на срок от 15 до 25 лет. Но при этом парадокс, - средний срок жизни кредита был менее 10 лет. То есть подавляющее большинство гасило ипотеку досрочно.

|

|

pkdr ( Слушатель ) |

| 19 июл 2021 10:12:03 |

Цитата: ak1402_a от 19.07.2021 07:39:43

Ну так это логично, брать кредит лучше так, чтобы обязательная ежемесячная сумма была раза в 3-4 меньше, чем то, что ты можешь выплачивать.

Благо у нас не США и штрафов за досрочное расторжение нет.

|

|

Нуриэль Рубини ( Практикант ) |

| 19 июл 2021 14:22:45 |

Цитата: ak1402_a от 19.07.2021 07:39:43

Ничего парадоксального.

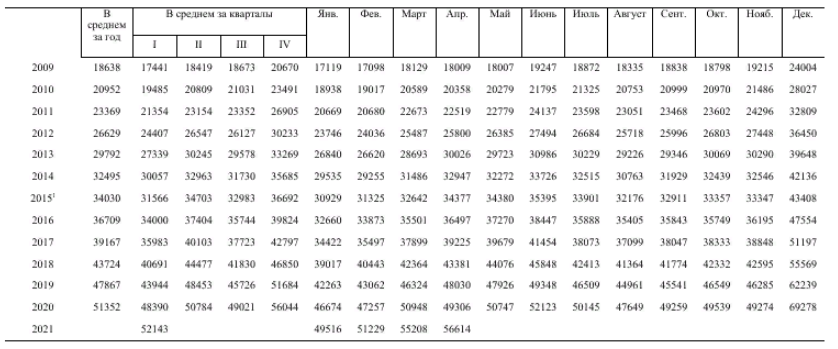

Если посмотреть на эту таблицу.

.

.

Это динамика средней ЗП в России.

Рост в 2,5 раза за 10 лет.

Или в 1,6-1,7 раза за 5 лет.

То есть если в начале выплаты по кредиту съедали, скажем, 40% от семейного дохода, то через 5 лет это уже 25%.

Через 10 лет - около 15%.

Если люди ещё и растут в должностях - то доля падает ещё быстрее.

Поэтому появляется резерв для досрочного погашения.

.

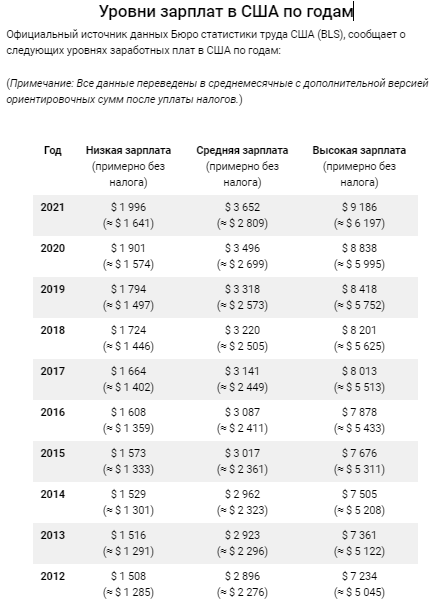

А как у них?

.

.

Примерно так.

За 9 лет рост 26%.

Говорят , рост на медстраховку и образование(значительную часть расходов) за 10 лет больше.

Поэтому сроки в 20-30 лет - это норма там.

Потому как нету резерва для досрочного погашения.

|

roQiN ( Слушатель ) |

| 19 июл 2021 09:27:59 |

Ну это не только в США. К примеру, в России с ипотекой Сбербанка будет тоже самое (тоже любят аннуитетные платежи, но всё же не на 30 лет)

ЦитатаДа, будут штрафные санкции (все проценты, которые банк мог бы получить в течение периода возобновления договора (1-5 лет)), плюс, само-собой, вернуть остаток по кредиту без учета процентов.

А вот это точно по другому - никаких штрафных санкций за досрочное погашение нет.

|

|

roQiN ( Слушатель ) |

| 18 июл 2021 23:02:05 |

Цитата: DeC от 18.07.2021 14:13:21

А что означают слова "неприменимо" (not applicable). Население не арендует и не владеет жильём, а что делает? А то в США, к примеру, это 37+58=95, т.е. на округление никак не спишешь.

|

|

Барристер ( Практикант ) |

| 18 июл 2021 23:09:20 |

Цитата: roQiN от 18.07.2021 23:02:05

not applicable - отсутствует, видимо отсутствует жилье, официально не подтверждено.

|

|

Andrew Carlssin ( Слушатель ) |

| 19 июл 2021 00:18:28 |

Сообщение удалено

Andrew Carlssin

17 май 2022 00:29:19

Andrew Carlssin

17 май 2022 00:29:19

Отредактировано: Andrew Carlssin - 17 май 2022 00:29:19

|

|

User78 ( Практикант ) |

| 19 июл 2021 03:09:42 |

Цитата: roQiN от 18.07.2021 23:02:05

Может бездомные + студенты, живущие в общагах + заключенные + рядовые в армии? Они не платят за съемное жилье и своего жилья у них тоже нет.

В США по разным оценкам более 3,5 млн бездомных. Плюс всякие мигранты в лагерях. Плюс большое количество людей вынуждены жить в машинах, в палатках и трейлерах. Плюс 2,2 млн в тюрьмах. Плюс 1,2-1,3 млн в армии (из них 0,8 млн рядовых в казармах). Суммарно как раз на 5% населения наберётся (16 млн).

ЦитатаЛюбой, кто был в США, мог заметить огромное количество бездомных на улицах. Причем, в отличие от наших, они не прячутся по углам, а вполне открыто живут на виду у туристов и полиции. Совершенно нормальная ситуация, когда бомжи живут в палатках напротив мэрии города или на пляже. Никто не знает точно, сколько бездомных в США. По скромным подсчетам их больше 3 миллионов, но в действительности дело обстоит намного хуже. Как же так вышло?

https://varlamov.ru/1952366.html

|

|

Новый Читатель ( Практикант ) |

| 19 июл 2021 05:28:01 |

Цитата: User78 от 19.07.2021 03:09:42

То есть как это не платят?

Еще как платят.

Кровать (не отдельная комната) в общежитии на кампусе в среднем семь-восемь тысяч долларов в год обходится.

Это без питания, стирки и прочих расходов на проживание (еще шесть-семь тысяч в год).

|

|

Мармадюк ( Слушатель ) |

| 18 июл 2021 23:57:21 |

Сообщение удалено

Мармадюк

12 ноя 2022 02:25:45

Мармадюк

12 ноя 2022 02:25:45

Отредактировано: Мармадюк - 12 ноя 2022 02:25:45