Понемножку обо всем

238,707

4,060

|

Хранитель Храма ( Слушатель ) |

| 25 июл 2021 18:33:09 |

Денежно-кредитная политика после Великой рецессии

новая дискуссия Статья 165

Денежно-кредитная политика после Великой рецессии

Роберт Ф. Маллиган

25 июля 2021 г.

После финансового кризиса 2007-2009 годов, спровоцированной им Великой рецессии, исключительно вялого восстановления, а теперь и пандемической рецессии, США по сути вошли в новую макроэкономическую среду. На протяжении большей части 2010-х годов существовало общее мнение, что инфляция не является большой проблемой. Само это самоуспокоение сейчас создает почву для более высокой инфляции, ограничивая наши жизнеспособные варианты политики. На этом этапе будет полезно рассмотреть макроэкономические американские горки 2010-х годов, чтобы полностью оценить, как мы достигли того положения, на котором мы находимся, и что это сулит на будущее.

В этой статье будут рассмотрены некоторые изменения в денежно-кредитной сфере, которые произошли во время финансового кризиса 2007–2009 годов и после него, чтобы помочь понять, где находится экономика США в 2021 году, как мы к этому пришли и куда мы можем двигаться. До Великой рецессии в учебниках Федеральной резервной системы США признавались три инструмента денежно-кредитной политики. Это были требования к резервам, ставка дисконтирования и операции на открытом рынке (OMO).

Требование резерва - это сумма депозитов, которую банкам не разрешено предоставлять. Роль ФРС в хранении этих резервов объясняется тем, что ее называют Федеральной резервной системой. Традиционно требование к резервам имело трехуровневую структуру: ноль для самого низкого уровня депозитов, 3% для второго уровня и 10% для самого высокого уровня. Разделительные линии между уровнями периодически смещались вверх по мере роста денежной массы. Заставляя банки держать определенные уровни гарантированных резервов, у них всегда будет достаточно денег для снятия средств. Повышение требований к резервам дисциплинирует банки к тому, чтобы они ссужали меньше, а поскольку денежная масса имеет высокую долю заемных средств, большая часть которой создается, когда банки предоставляют ссуды, повышение требований к резервам снижает денежную массу за счет сокращения кредитования. Как обсуждается ниже, ФРС снизила обязательные резервы до нуля в 2020 году,

Вторым традиционным инструментом денежно-кредитной политики была учетная ставка, процентная ставка, которую ФРС взимает с банков-членов, когда им нужно брать займы для удовлетворения своих резервных требований. Термин «ставка дисконтирования» - это анахронизм, относящийся к давно заброшенной практике предоставления банкам ссуды на меньшую, дисконтированную сумму, чем та, которую они должны были бы выплатить. В первые дни дисконтного кредитования разница между суммой займа и большей суммой, которую банки должны были выплатить ФРС, составляла процент по этим кредитам. Чем выше ставка дисконтирования, тем дороже было дисконтное заимствование, поэтому у банков больше стимулов избегать необходимости брать кредиты. Банки могли бы избежать заимствования с дисконтом, сохраняя большие резервы невыполненных избыточных резервов сверх их обязательных резервов. Поскольку резервное требование было отменено,

Третьим инструментом денежно-кредитной политики были и остаются операции на открытом рынке (OMO). Он состоит из покупки государственного долга - казначейских облигаций США, векселей и банкнот, чтобы ввести в обращение новые деньги. При необходимости активы, которые ФРС приобрела через OMO, можно продать, чтобы вывести деньги из обращения, что позволит ФРС контролировать денежную массу для борьбы с инфляцией. До финансового кризиса 2007-2009 гг. Этот стандартный учебный счет был в основном удовлетворительным. Реакция ФРС на кризис была названа количественным смягчением, которое в значительной степени можно понимать как расширенный OMO. Количественное смягчение принципиально отличалось только из-за масштабов и характера покупок ФРС.

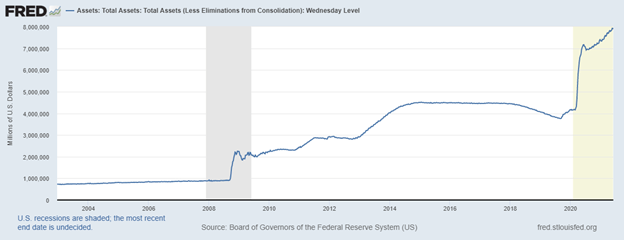

На рисунке 1 показано, как баланс ФРС менялся с течением времени по мере того, как денежно-кредитная политика в течение 2010-х годов становилась все более экспансионистской. Все активы ФРС были приобретены через OMO, чтобы пустить деньги в обращение, и теоретически эти активы можно было продать, чтобы уменьшить размер денежной массы. Первый раунд количественного смягчения, QE1, более чем вдвое увеличил размер баланса ФРС за период с 2008 по 2009 год - в основном за счет проблемных активов. Это были некачественные ценные бумаги с ипотечным покрытием, которые, в отличие от государственного долга, традиционно используемого для реализации OMO, не могли быть проданы, чтобы вывести из обращения эквивалентное количество долларов. Это было тогда, когда ФРС потеряла большую часть своей способности контролировать денежную массу. В настоящее время ФРС по-прежнему владеет ипотечными ценными бумагами на сумму более 2 триллионов долларов.

Совет управляющих Федеральной резервной системы (США), Активы: Общие активы: Общие активы (за вычетом исключений из консолидации): уровень среды [WALCL], получено из FRED, Федеральный резервный банк Сент-Луиса; https://fred.stlouisfed.org/series/WALCL, 9 июня 2021 г.

До финансового кризиса ФРС уже вложила в финансовую систему 800 миллиардов долларов резервов. Банки, которые держали эти резервы, обычно ссужали большую часть с прибылью, создавая дополнительные резервы всякий раз, когда заемщики депонировали эти деньги в других банках. Если бы ФРС нужно было бороться с инфляцией и поддерживать стоимость доллара, она могла бы удалить 800 миллиардов долларов, продав свой портфель казначейских долговых обязательств и других активов. Эти продажи оказали бы эффект заемного капитала на общую денежную массу, потому что они также убрали бы любые дополнительные деньги, которые были созданы в результате банковского кредитования затронутых резервов.

Во время финансового кризиса ФРС начала покупать ценные бумаги с ипотечным покрытием и другие проблемные банковские долги. Частично причина этого первого раунда количественного смягчения (QE1) заключалась в том, чтобы выручить проблемные финансовые учреждения, а не проводить денежно-кредитную политику. Вот почему эти проблемные активы были приобретены по номинальной стоимости, а не по гораздо более низкой - во многих случаях практически нулевой - рыночной стоимости. ФРС сделала это, чтобы удержать проблемные банки от банкротства, что, в свою очередь, потребовало бы еще большей прямой помощи. В отличие от долга Казначейства, не было рынка для переоцененных ценных бумаг, обеспеченных ипотекой, поэтому у ФРС никогда не было возможности продать их, чтобы помочь сократить денежную массу. К июню 2010 года у ФРС были активы на сумму 2,1 триллиона долларов, около половины из которых были проблемными активами, приобретенными в рамках QE1. более чем в два раза превышал активы, которыми она располагала до финансового кризиса. Хотя ФРС не могла продавать ценные бумаги с ипотечным покрытием в своем портфеле, количество проблемных активов, естественно, со временем уменьшается, поскольку этот долг постепенно истекает.

Операции на открытом рынке и количественное смягчение страдают от присущей им асимметрии, потому что ФРС покупает долговые инструменты, срок погашения которых истекает с течением времени, расплачиваясь долларами с неограниченным сроком действия. В краткосрочной перспективе всегда должен быть идеальный баланс между долгом ФРС и долларами базовых резервов, созданных таким образом. Это важно, потому что ФРС должна иметь возможность выводить доллары из обращения, чтобы поддерживать относительную редкость и ценность доллара, а также бороться с инфляцией.

Однако со временем долг созревает, а доллары - нет, создавая дисбаланс, который снижает способность ФРС бороться с инфляцией. Этот дисбаланс усиливается по мере увеличения денежной массы и баланса ФРС. В некотором смысле проблемные активы, которые ФРС приобрела посредством QE 1-3, противодействовали этому эффекту, потому что, когда экономика вступила в очень неглубокий подъем, рынки ценных бумаг, обеспеченных ипотекой, начали возвращаться к некоторому подобию нормальности. Частично причиной этого было то, что резкие вливания ликвидности ФРС помогли повторно взвинтить цены на жилье.

В ноябре 2010 года ФРС провела второй раунд количественного смягчения, QE2, покупая в основном государственные долги - QE1 уже выкупило практически все ценные бумаги с ипотечным покрытием в экономике. QE3 началось в 2012 году, когда ФРС ежемесячно покупала 40 миллиардов долларов, которые позже были увеличены до 85 миллиардов долларов. К концу 2014 года активы ФРС составляли 4,5 триллиона долларов - в шесть раз больше, чем до финансового кризиса. Баланс ФРС начал падать только в 2018 году, но ответ на пандемию Covid-19 заключался в дальнейшем ускорении покупки активов в рамках QE4, почти удвоив баланс ФРС, который и без того был беспрецедентно раздутым и теперь составляет 8 триллионов долларов, без каких-либо указаний. когда это может закончиться.

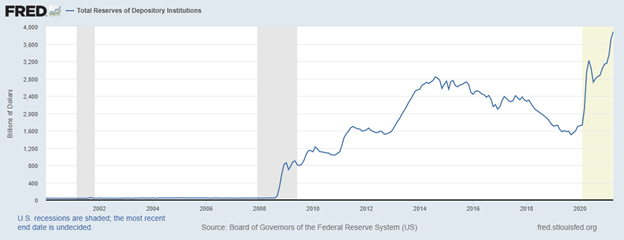

Совет управляющих Федеральной резервной системы (США), Общие резервы депозитных учреждений [TOTRESNS], получено из FRED, Федеральный резервный банк Сент-Луиса; https://fred.stlouis…s/TOTRESNS, 8 июня 2021 г.

Стратегию ФРС по восстановлению доверия к финансовому сектору можно еще более четко увидеть на Рисунке 2. До финансового кризиса прибыль банков зависела от каждого банка, имеющего производительный кредитный портфель, в результате чего банки минимизировали свои избыточные резервы. С конца 2008 года ФРС начала выплачивать проценты по резервам, предоставляя банкам безрисковый доход в качестве альтернативы кредитованию, которое внезапно стало гораздо более рискованным. В какой-то момент процентная ставка ФРС по резервам составляла 2,5%, что значительно больше, чем то, что банки платили по большинству текущих счетов. ФРС снизила процентную ставку по резервам до 0,1% в начале 2020 года, но недавно повысила ее до 0,15%.

Выплата процентов по резервам снижает денежную массу, потому что это отталкивает банки от кредитования - даже несмотря на то, что ФРС приходится создавать новые деньги для выплаты процентов, чистый эффект по-прежнему заключается в сокращении денежной массы. С каждым новым раундом количественного смягчения ФРС увеличивала свой баланс, поскольку банки накапливали дополнительные резервы. Как только ФРС перестанет выплачивать проценты по этим огромным буферным запасам банковских резервов, банки будут ссужать их, дополнительно увеличивая количество денег, уже находящихся в обращении. Когда это произойдет, инфляция резко возрастет.

Теоретически ФРС могла бы погасить часть этих денег, продав государственные ценные бумаги, но его баланс сейчас настолько велик, что попытка продать достаточное количество государственного долга может снизить его стоимость, а это означает, что ФРС еще больше утратила контроль над денежной массой. Выплата процентов по резервам была попыткой вернуться к нормальной жизни. Как только инфляция станет повсеместной, единственный способ бороться с ней будет заключаться в сокращении денежной массы путем повышения процентных ставок в целом по экономике. Высокие процентные ставки ограничат инвестиции и могут спровоцировать новые обвалы рынка недвижимости и фондового рынка. В условиях высоких процентных ставок покупателям жилья было бы целесообразно выбрать ипотечные кредиты с переменной ставкой, а не с фиксированной ставкой.

Все вышеперечисленное не имеет значения до тех пор, пока ФРС не потребуется бороться с инфляцией. Однако как только ФРС поймет, что ей нужно беспокоиться об инфляции, станет очевидно, что она загнала нас в угол. Дискреционная политика ФРС ограничила диапазон того, как она может реагировать на инфляцию в будущем. В ответ на каждое событие, происшедшее после финансового кризиса 2007 года, ФРС неоднократно выбирала политику с краткосрочными выгодами, игнорируя при этом вполне реальные долгосрочные издержки. Экономика США теперь вышла на неизведанную территорию, хотя эта территория имеет несчастливое сходство с гиперинфляцией революционной эпохи, инфляцией гражданской войны 1860-х годов и стагфляцией 1970-х годов. Ни один из этих исторических событий не было чем-то, что кто-то хотел бы пережить.

Роберт Ф. Маллиган

25 июля 2021 г.

После финансового кризиса 2007-2009 годов, спровоцированной им Великой рецессии, исключительно вялого восстановления, а теперь и пандемической рецессии, США по сути вошли в новую макроэкономическую среду. На протяжении большей части 2010-х годов существовало общее мнение, что инфляция не является большой проблемой. Само это самоуспокоение сейчас создает почву для более высокой инфляции, ограничивая наши жизнеспособные варианты политики. На этом этапе будет полезно рассмотреть макроэкономические американские горки 2010-х годов, чтобы полностью оценить, как мы достигли того положения, на котором мы находимся, и что это сулит на будущее.

В этой статье будут рассмотрены некоторые изменения в денежно-кредитной сфере, которые произошли во время финансового кризиса 2007–2009 годов и после него, чтобы помочь понять, где находится экономика США в 2021 году, как мы к этому пришли и куда мы можем двигаться. До Великой рецессии в учебниках Федеральной резервной системы США признавались три инструмента денежно-кредитной политики. Это были требования к резервам, ставка дисконтирования и операции на открытом рынке (OMO).

Требование резерва - это сумма депозитов, которую банкам не разрешено предоставлять. Роль ФРС в хранении этих резервов объясняется тем, что ее называют Федеральной резервной системой. Традиционно требование к резервам имело трехуровневую структуру: ноль для самого низкого уровня депозитов, 3% для второго уровня и 10% для самого высокого уровня. Разделительные линии между уровнями периодически смещались вверх по мере роста денежной массы. Заставляя банки держать определенные уровни гарантированных резервов, у них всегда будет достаточно денег для снятия средств. Повышение требований к резервам дисциплинирует банки к тому, чтобы они ссужали меньше, а поскольку денежная масса имеет высокую долю заемных средств, большая часть которой создается, когда банки предоставляют ссуды, повышение требований к резервам снижает денежную массу за счет сокращения кредитования. Как обсуждается ниже, ФРС снизила обязательные резервы до нуля в 2020 году,

Вторым традиционным инструментом денежно-кредитной политики была учетная ставка, процентная ставка, которую ФРС взимает с банков-членов, когда им нужно брать займы для удовлетворения своих резервных требований. Термин «ставка дисконтирования» - это анахронизм, относящийся к давно заброшенной практике предоставления банкам ссуды на меньшую, дисконтированную сумму, чем та, которую они должны были бы выплатить. В первые дни дисконтного кредитования разница между суммой займа и большей суммой, которую банки должны были выплатить ФРС, составляла процент по этим кредитам. Чем выше ставка дисконтирования, тем дороже было дисконтное заимствование, поэтому у банков больше стимулов избегать необходимости брать кредиты. Банки могли бы избежать заимствования с дисконтом, сохраняя большие резервы невыполненных избыточных резервов сверх их обязательных резервов. Поскольку резервное требование было отменено,

Третьим инструментом денежно-кредитной политики были и остаются операции на открытом рынке (OMO). Он состоит из покупки государственного долга - казначейских облигаций США, векселей и банкнот, чтобы ввести в обращение новые деньги. При необходимости активы, которые ФРС приобрела через OMO, можно продать, чтобы вывести деньги из обращения, что позволит ФРС контролировать денежную массу для борьбы с инфляцией. До финансового кризиса 2007-2009 гг. Этот стандартный учебный счет был в основном удовлетворительным. Реакция ФРС на кризис была названа количественным смягчением, которое в значительной степени можно понимать как расширенный OMO. Количественное смягчение принципиально отличалось только из-за масштабов и характера покупок ФРС.

На рисунке 1 показано, как баланс ФРС менялся с течением времени по мере того, как денежно-кредитная политика в течение 2010-х годов становилась все более экспансионистской. Все активы ФРС были приобретены через OMO, чтобы пустить деньги в обращение, и теоретически эти активы можно было продать, чтобы уменьшить размер денежной массы. Первый раунд количественного смягчения, QE1, более чем вдвое увеличил размер баланса ФРС за период с 2008 по 2009 год - в основном за счет проблемных активов. Это были некачественные ценные бумаги с ипотечным покрытием, которые, в отличие от государственного долга, традиционно используемого для реализации OMO, не могли быть проданы, чтобы вывести из обращения эквивалентное количество долларов. Это было тогда, когда ФРС потеряла большую часть своей способности контролировать денежную массу. В настоящее время ФРС по-прежнему владеет ипотечными ценными бумагами на сумму более 2 триллионов долларов.

Рисунок 1. Общий объем активов, находящихся в распоряжении ФРС

Совет управляющих Федеральной резервной системы (США), Активы: Общие активы: Общие активы (за вычетом исключений из консолидации): уровень среды [WALCL], получено из FRED, Федеральный резервный банк Сент-Луиса; https://fred.stlouisfed.org/series/WALCL, 9 июня 2021 г.

До финансового кризиса ФРС уже вложила в финансовую систему 800 миллиардов долларов резервов. Банки, которые держали эти резервы, обычно ссужали большую часть с прибылью, создавая дополнительные резервы всякий раз, когда заемщики депонировали эти деньги в других банках. Если бы ФРС нужно было бороться с инфляцией и поддерживать стоимость доллара, она могла бы удалить 800 миллиардов долларов, продав свой портфель казначейских долговых обязательств и других активов. Эти продажи оказали бы эффект заемного капитала на общую денежную массу, потому что они также убрали бы любые дополнительные деньги, которые были созданы в результате банковского кредитования затронутых резервов.

Во время финансового кризиса ФРС начала покупать ценные бумаги с ипотечным покрытием и другие проблемные банковские долги. Частично причина этого первого раунда количественного смягчения (QE1) заключалась в том, чтобы выручить проблемные финансовые учреждения, а не проводить денежно-кредитную политику. Вот почему эти проблемные активы были приобретены по номинальной стоимости, а не по гораздо более низкой - во многих случаях практически нулевой - рыночной стоимости. ФРС сделала это, чтобы удержать проблемные банки от банкротства, что, в свою очередь, потребовало бы еще большей прямой помощи. В отличие от долга Казначейства, не было рынка для переоцененных ценных бумаг, обеспеченных ипотекой, поэтому у ФРС никогда не было возможности продать их, чтобы помочь сократить денежную массу. К июню 2010 года у ФРС были активы на сумму 2,1 триллиона долларов, около половины из которых были проблемными активами, приобретенными в рамках QE1. более чем в два раза превышал активы, которыми она располагала до финансового кризиса. Хотя ФРС не могла продавать ценные бумаги с ипотечным покрытием в своем портфеле, количество проблемных активов, естественно, со временем уменьшается, поскольку этот долг постепенно истекает.

Операции на открытом рынке и количественное смягчение страдают от присущей им асимметрии, потому что ФРС покупает долговые инструменты, срок погашения которых истекает с течением времени, расплачиваясь долларами с неограниченным сроком действия. В краткосрочной перспективе всегда должен быть идеальный баланс между долгом ФРС и долларами базовых резервов, созданных таким образом. Это важно, потому что ФРС должна иметь возможность выводить доллары из обращения, чтобы поддерживать относительную редкость и ценность доллара, а также бороться с инфляцией.

Однако со временем долг созревает, а доллары - нет, создавая дисбаланс, который снижает способность ФРС бороться с инфляцией. Этот дисбаланс усиливается по мере увеличения денежной массы и баланса ФРС. В некотором смысле проблемные активы, которые ФРС приобрела посредством QE 1-3, противодействовали этому эффекту, потому что, когда экономика вступила в очень неглубокий подъем, рынки ценных бумаг, обеспеченных ипотекой, начали возвращаться к некоторому подобию нормальности. Частично причиной этого было то, что резкие вливания ликвидности ФРС помогли повторно взвинтить цены на жилье.

В ноябре 2010 года ФРС провела второй раунд количественного смягчения, QE2, покупая в основном государственные долги - QE1 уже выкупило практически все ценные бумаги с ипотечным покрытием в экономике. QE3 началось в 2012 году, когда ФРС ежемесячно покупала 40 миллиардов долларов, которые позже были увеличены до 85 миллиардов долларов. К концу 2014 года активы ФРС составляли 4,5 триллиона долларов - в шесть раз больше, чем до финансового кризиса. Баланс ФРС начал падать только в 2018 году, но ответ на пандемию Covid-19 заключался в дальнейшем ускорении покупки активов в рамках QE4, почти удвоив баланс ФРС, который и без того был беспрецедентно раздутым и теперь составляет 8 триллионов долларов, без каких-либо указаний. когда это может закончиться.

Рисунок 2. Общие банковские резервы

Совет управляющих Федеральной резервной системы (США), Общие резервы депозитных учреждений [TOTRESNS], получено из FRED, Федеральный резервный банк Сент-Луиса; https://fred.stlouis…s/TOTRESNS, 8 июня 2021 г.

Стратегию ФРС по восстановлению доверия к финансовому сектору можно еще более четко увидеть на Рисунке 2. До финансового кризиса прибыль банков зависела от каждого банка, имеющего производительный кредитный портфель, в результате чего банки минимизировали свои избыточные резервы. С конца 2008 года ФРС начала выплачивать проценты по резервам, предоставляя банкам безрисковый доход в качестве альтернативы кредитованию, которое внезапно стало гораздо более рискованным. В какой-то момент процентная ставка ФРС по резервам составляла 2,5%, что значительно больше, чем то, что банки платили по большинству текущих счетов. ФРС снизила процентную ставку по резервам до 0,1% в начале 2020 года, но недавно повысила ее до 0,15%.

Выплата процентов по резервам снижает денежную массу, потому что это отталкивает банки от кредитования - даже несмотря на то, что ФРС приходится создавать новые деньги для выплаты процентов, чистый эффект по-прежнему заключается в сокращении денежной массы. С каждым новым раундом количественного смягчения ФРС увеличивала свой баланс, поскольку банки накапливали дополнительные резервы. Как только ФРС перестанет выплачивать проценты по этим огромным буферным запасам банковских резервов, банки будут ссужать их, дополнительно увеличивая количество денег, уже находящихся в обращении. Когда это произойдет, инфляция резко возрастет.

Теоретически ФРС могла бы погасить часть этих денег, продав государственные ценные бумаги, но его баланс сейчас настолько велик, что попытка продать достаточное количество государственного долга может снизить его стоимость, а это означает, что ФРС еще больше утратила контроль над денежной массой. Выплата процентов по резервам была попыткой вернуться к нормальной жизни. Как только инфляция станет повсеместной, единственный способ бороться с ней будет заключаться в сокращении денежной массы путем повышения процентных ставок в целом по экономике. Высокие процентные ставки ограничат инвестиции и могут спровоцировать новые обвалы рынка недвижимости и фондового рынка. В условиях высоких процентных ставок покупателям жилья было бы целесообразно выбрать ипотечные кредиты с переменной ставкой, а не с фиксированной ставкой.

Все вышеперечисленное не имеет значения до тех пор, пока ФРС не потребуется бороться с инфляцией. Однако как только ФРС поймет, что ей нужно беспокоиться об инфляции, станет очевидно, что она загнала нас в угол. Дискреционная политика ФРС ограничила диапазон того, как она может реагировать на инфляцию в будущем. В ответ на каждое событие, происшедшее после финансового кризиса 2007 года, ФРС неоднократно выбирала политику с краткосрочными выгодами, игнорируя при этом вполне реальные долгосрочные издержки. Экономика США теперь вышла на неизведанную территорию, хотя эта территория имеет несчастливое сходство с гиперинфляцией революционной эпохи, инфляцией гражданской войны 1860-х годов и стагфляцией 1970-х годов. Ни один из этих исторических событий не было чем-то, что кто-то хотел бы пережить.

ОТВЕТЫ (0)

Комментарии не найдены!