Понемножку обо всем

240,620

4,060

|

Хранитель Храма ( Слушатель ) |

| 26 авг 2021 23:33:20 |

Ошибка

новая дискуссия Статья 158

Ошибка

SVEN HENRICH

26 АВГУСТА 2021 Г.

Все подходит к концу. Все быстро меняется, если вы уделяете этому пристальное внимание. Как вы знаете, я критиковал ФРС за то, что она переусердствовала с ликвидностью, вызвав исторический пузырь активов, усугубляя неравенство в благосостоянии, а теперь подпитывая инфляцию, которая больше всего вредит нижним 50%. На мой взгляд, все это не является здоровым, но постоянная новая высокая машина на фондовом рынке маскирует ее как здоровую и позитивную.

Одно ключевое изменение: я больше не одинок в этой оценке, все чаще ФРС и Пауэлла обвиняют в совершении политической ошибки, и голоса по всему спектру (в том числе некоторые в самой ФРС) все чаще призывают ФРС прекратить QE. Почему? Потому что формируется более широкий консенсус в отношении того, что проблемы, которые я поднимал, действительно реализуются.

Позвольте мне связать здесь несколько кусочков.

Вот Мохаммед Эль-Эриан, называющий политическую ошибку ФРС:

«Мы не собираемся выяснять, совершаем ли мы серьезную политическую ошибку до конца года», - говорит @elerianm о последних действиях ФРС. «Я думаю, что да». pic.twitter.com/fP93JckzNc

- Squawk Box (@SquawkCNBC) 23 августа 2021 г.

Основные проблемы: например, ФРС слишком долго остается слишком свободной, вкладывая слишком много ликвидности, а затем упускает возможность сузиться, когда могла, в противном случае финансовые условия станут слишком горячими, образуется пузырь утверждений, а затем, когда дела замедляются, они Мы не можем снижать или повышать ставки, и я утверждаю, что это фаза, в которой мы уже находимся.

Это мнение очень сильно отозвалось сегодня от Рика Ридера из BlackRock:

«ФРС могла начать сокращаться несколько месяцев назад», - говорит Рик Райдер из @BlackRock . «Мы говорим о казначейских облигациях на сумму от 10 до 15 миллиардов долларов в месяц. Пора идти. Ликвидность слишком велика ». pic.twitter.com/ag6YF48w20

- Squawk Box (@SquawkCNBC) 26 августа 2021 г.

Другой вопрос - инфляция. ФРС полностью недооценила инфляцию. Это не мое утверждение, это исходит от самого ФРС:

«У нас в США сильная инфляция, больше, чем мы ожидали», - говорит Джеймс Буллард из @stlouisfed . «Многое зависит от того, снизится ли инфляция в 2022 году или нет. Я немного скептически настроен ... Я думаю, мы хотим продолжить работу, закончить конус к концу первого квартала ». pic.twitter.com/DuuTcyegKs

- Squawk Box (@SquawkCNBC) 26 августа 2021 г.

Это признание ошибки без признания. Высокая инфляция больше всего вредит бедным, даже Буллард признал это.

Поскольку инфляция продолжает быть более высокой, чем ожидалось, и более устойчивой, чем ожидалось, со стороны предложения, а затем продолжает печатать (и даже сужение все еще продолжается), ФРС продолжает подливать масла в огонь, что также является той мыслью, которую подчеркивал Джим Грант:

Итак, мое утверждение:

ФРС не собирается совершать политическую ошибку.

Он уже совершил политическую ошибку.

И теперь они столкнулись с крупнейшим пузырем активов в истории и отчаянно пытаются спроектировать «мягкую посадку».

- Свен Хенрих (@NorthmanTrader) 26 августа 2021 г.

И да, это самый большой пузырь активов в истории:

Рыночная капитализация к ВВП 205,5%.

В остальном все совершенно нормально и здорово. pic.twitter.com/W55vYTHyXd

- Свен Хенрих (@NorthmanTrader) 26 августа 2021 г.

Вот что происходит, когда у вас есть пробежка на рынке с балансом ФРС и на автопилоте. Вот где мы находимся, и вчера я осветил уникальные махинации рынка в своем выступлении на CNBC, где я также поднял следующий ключевой момент: неравенство богатства:

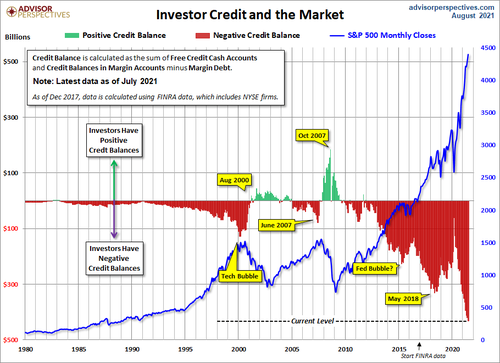

Неравенство богатства - это большая проблема, а не просто теорема, и все чаще возникает вопрос, действительно ли политика легких денег и постоянное печатание денег наносят ущерб экономике в долгосрочной перспективе:

Возможно, причина того, что скорость обращения денег продолжает падать и не попадает в реальную экономику, заключается в том, что все богатство поглощается теми немногими, кто держит их в активах, которые постоянно накапливаются ФРС.

Что может означать, что ФРС фактически разрушает экономику. pic.twitter.com/BjgWl48LFg

- Свен Хенрих (@NorthmanTrader) 26 августа 2021 г.

В конце концов, все это пошло наперекосяк, как только ФРС начала свой бум дешевых денег в 2000-х годах после технического краха, затем удвоилась после краха жилищного строительства, который она помогла сбродить, а теперь сократилась в четыре раза, и все это привело к одному и тому же результату, только каждый раз хуже.

Опять же, я не просто выпускаю дым, то, что было спрятано под ковер, привлекает здесь все больше и больше внимания через Bloomberg:

Это согласуется с выводом Гарвардского исследования: «США и семьи с низкими доходами становятся все более долговыми, у богатых людей больше денег связано в долговые фонды, и меньше денег идет на содействие инновациям и процветанию». https://t.co/SbtRqAzIQY

- Свен Хенрих (@NorthmanTrader) 26 августа 2021 г.

Цитата: «Более обеспеченные семьи с большей вероятностью будут вкладывать средства в облигации, чем тратить свои деньги, и непропорциональный рост активов этих домохозяйств был большим стимулом спроса на покупку долга. Но есть другой способ взглянуть на ту же историю: чем больше денег у самых богатых людей, тем меньше вероятность, что они будут их рециркулировать и поддерживать скорость обращения денег, которая имеет решающее значение для роста ».

Итог: Пауэллу становится все труднее и труднее отказываться от сужения, поскольку голоса продолжают множиться.

Даже редакция Bloomberg высказалась, что пора прекратить QE :

«Основная цель QE - снизить долгосрочные процентные ставки и поддержать совокупный спрос. Обещание ФРС продолжать покупать облигации в течение длительного периода сделало этот толчок более решительным, что было уместно после того, как доверие упало в начале пандемии. На данный момент проблема не в отсутствии спроса. Сбои со стороны предложения, включая нехватку рабочих и основных запчастей, означают, что избыток спроса приводит к росту цен, а не к увеличению объемов производства и рабочих мест. Это особенно очевидно на рынках жилья и автомобилей, но картина шире.

Предпочтительный показатель инфляции ФРС составляет 3,5%, что намного выше целевого показателя в 2%. Уровень безработицы низкий - 5,4%, и многим работодателям трудно заполнять вакансии. Цены на активы резко выросли, и возрастает риск пузырей и финансовой нестабильности. Все это говорит о том, что пора начинать снижать приверженность ФРС максимальному стимулированию .

Теперь инфляция действительно представляет собой риск, поэтому центральный банк должен развязать ему руки и восстановить свою способность ужесточать или ослаблять политику в зависимости от ситуации. Программа количественного смягчения ограничивает его свободу, потому что ФРС заставила инвесторов поверить в то, что она постепенно сократит покупку облигаций, прежде чем при необходимости перейдет к повышению процентных ставок.

Времена изменились. Теперь ФРС приходится бороться с двумя рисками: что спрос упадет, что приведет к остановке восстановления, или что слишком высокий спрос заставит инфляцию превысить целевой уровень и удержит ее на этом уровне. Никто не говорит, что это легко. Но затраты на расширение приверженности максимальному стимулированию перевешивают выгоды. Это послание, которое Пауэлл должен передать на этой неделе: на данный момент QE добился своего. ”

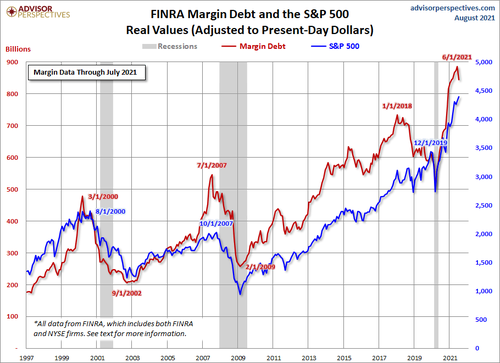

Да, все изменилось. За исключением того, что ФРС не прислушалась ко всем голосам разума, и теперь они застряли в огромном пузыре активов, который не может позволить себе сломать его тенденцию к неудачам - это не вариант, и Пауэллу необходимо сохранять уверенность в среде, где доверие потребителей уже начало снижаться, инфляция продолжает превышать ожидания, а ограничения цепочки поставок оказываются гораздо более устойчивыми, в то время как маржинальный долг только что пролонгировал, что является историческим предвестником грядущих рыночных сдвигов:

Этот тип пролонгации может иметь незначительные или серьезные последствия.

Предстоит определить, но в наш век избытка неудивительно, что уравнение долга с маржой также приобрело исторические пропорции, оставляя место для возможности более масштабного разворота, который в конечном итоге может наступить, чем любой из нас мог себе представить в данный момент:

В этом контексте, возможно, следует отметить, что, хотя $ NDX и $ SPX продолжали расти до новых максимумов, более широкая $ NYSE не достигла:

Если вам интересно, где и почему более широкий доллар NYSE остановился в последние несколько месяцев.

И да, это лог-диаграмма. pic.twitter.com/oI79MLp2qm

- Свен Хенрих (@NorthmanTrader) 26 августа 2021 г.

Завтра будет еще один ключевой день для Джея Пауэлла, чтобы «спасти рынок» от прорыва тренда.

ФРС лучше преуспеет в том, что структуры волатильности, которые мы отслеживаем, продолжают строиться чисто и точно и продолжают предполагать гораздо более крупное событие волатильности в будущем:

Я полагаю, что в эту эпоху излишеств и самоуспокоенности мало места для ошибок, и любой триггер, известный или неизвестный, может выявить политическую ошибку ФРС для всеобщего обозрения.

С моей точки зрения становится все более очевидным, что ФРС Пауэлла уже совершила ошибку. Будем надеяться, что мы все не будем платить за это в той или иной форме.

SVEN HENRICH

26 АВГУСТА 2021 Г.

Все подходит к концу. Все быстро меняется, если вы уделяете этому пристальное внимание. Как вы знаете, я критиковал ФРС за то, что она переусердствовала с ликвидностью, вызвав исторический пузырь активов, усугубляя неравенство в благосостоянии, а теперь подпитывая инфляцию, которая больше всего вредит нижним 50%. На мой взгляд, все это не является здоровым, но постоянная новая высокая машина на фондовом рынке маскирует ее как здоровую и позитивную.

Одно ключевое изменение: я больше не одинок в этой оценке, все чаще ФРС и Пауэлла обвиняют в совершении политической ошибки, и голоса по всему спектру (в том числе некоторые в самой ФРС) все чаще призывают ФРС прекратить QE. Почему? Потому что формируется более широкий консенсус в отношении того, что проблемы, которые я поднимал, действительно реализуются.

Позвольте мне связать здесь несколько кусочков.

Вот Мохаммед Эль-Эриан, называющий политическую ошибку ФРС:

«Мы не собираемся выяснять, совершаем ли мы серьезную политическую ошибку до конца года», - говорит @elerianm о последних действиях ФРС. «Я думаю, что да». pic.twitter.com/fP93JckzNc

- Squawk Box (@SquawkCNBC) 23 августа 2021 г.

Основные проблемы: например, ФРС слишком долго остается слишком свободной, вкладывая слишком много ликвидности, а затем упускает возможность сузиться, когда могла, в противном случае финансовые условия станут слишком горячими, образуется пузырь утверждений, а затем, когда дела замедляются, они Мы не можем снижать или повышать ставки, и я утверждаю, что это фаза, в которой мы уже находимся.

Это мнение очень сильно отозвалось сегодня от Рика Ридера из BlackRock:

«ФРС могла начать сокращаться несколько месяцев назад», - говорит Рик Райдер из @BlackRock . «Мы говорим о казначейских облигациях на сумму от 10 до 15 миллиардов долларов в месяц. Пора идти. Ликвидность слишком велика ». pic.twitter.com/ag6YF48w20

- Squawk Box (@SquawkCNBC) 26 августа 2021 г.

Другой вопрос - инфляция. ФРС полностью недооценила инфляцию. Это не мое утверждение, это исходит от самого ФРС:

«У нас в США сильная инфляция, больше, чем мы ожидали», - говорит Джеймс Буллард из @stlouisfed . «Многое зависит от того, снизится ли инфляция в 2022 году или нет. Я немного скептически настроен ... Я думаю, мы хотим продолжить работу, закончить конус к концу первого квартала ». pic.twitter.com/DuuTcyegKs

- Squawk Box (@SquawkCNBC) 26 августа 2021 г.

Это признание ошибки без признания. Высокая инфляция больше всего вредит бедным, даже Буллард признал это.

Поскольку инфляция продолжает быть более высокой, чем ожидалось, и более устойчивой, чем ожидалось, со стороны предложения, а затем продолжает печатать (и даже сужение все еще продолжается), ФРС продолжает подливать масла в огонь, что также является той мыслью, которую подчеркивал Джим Грант:

Итак, мое утверждение:

ФРС не собирается совершать политическую ошибку.

Он уже совершил политическую ошибку.

И теперь они столкнулись с крупнейшим пузырем активов в истории и отчаянно пытаются спроектировать «мягкую посадку».

- Свен Хенрих (@NorthmanTrader) 26 августа 2021 г.

И да, это самый большой пузырь активов в истории:

Рыночная капитализация к ВВП 205,5%.

В остальном все совершенно нормально и здорово. pic.twitter.com/W55vYTHyXd

- Свен Хенрих (@NorthmanTrader) 26 августа 2021 г.

Вот что происходит, когда у вас есть пробежка на рынке с балансом ФРС и на автопилоте. Вот где мы находимся, и вчера я осветил уникальные махинации рынка в своем выступлении на CNBC, где я также поднял следующий ключевой момент: неравенство богатства:

Неравенство богатства - это большая проблема, а не просто теорема, и все чаще возникает вопрос, действительно ли политика легких денег и постоянное печатание денег наносят ущерб экономике в долгосрочной перспективе:

Возможно, причина того, что скорость обращения денег продолжает падать и не попадает в реальную экономику, заключается в том, что все богатство поглощается теми немногими, кто держит их в активах, которые постоянно накапливаются ФРС.

Что может означать, что ФРС фактически разрушает экономику. pic.twitter.com/BjgWl48LFg

- Свен Хенрих (@NorthmanTrader) 26 августа 2021 г.

В конце концов, все это пошло наперекосяк, как только ФРС начала свой бум дешевых денег в 2000-х годах после технического краха, затем удвоилась после краха жилищного строительства, который она помогла сбродить, а теперь сократилась в четыре раза, и все это привело к одному и тому же результату, только каждый раз хуже.

Опять же, я не просто выпускаю дым, то, что было спрятано под ковер, привлекает здесь все больше и больше внимания через Bloomberg:

Это согласуется с выводом Гарвардского исследования: «США и семьи с низкими доходами становятся все более долговыми, у богатых людей больше денег связано в долговые фонды, и меньше денег идет на содействие инновациям и процветанию». https://t.co/SbtRqAzIQY

- Свен Хенрих (@NorthmanTrader) 26 августа 2021 г.

Цитата: «Более обеспеченные семьи с большей вероятностью будут вкладывать средства в облигации, чем тратить свои деньги, и непропорциональный рост активов этих домохозяйств был большим стимулом спроса на покупку долга. Но есть другой способ взглянуть на ту же историю: чем больше денег у самых богатых людей, тем меньше вероятность, что они будут их рециркулировать и поддерживать скорость обращения денег, которая имеет решающее значение для роста ».

Итог: Пауэллу становится все труднее и труднее отказываться от сужения, поскольку голоса продолжают множиться.

Даже редакция Bloomberg высказалась, что пора прекратить QE :

«Основная цель QE - снизить долгосрочные процентные ставки и поддержать совокупный спрос. Обещание ФРС продолжать покупать облигации в течение длительного периода сделало этот толчок более решительным, что было уместно после того, как доверие упало в начале пандемии. На данный момент проблема не в отсутствии спроса. Сбои со стороны предложения, включая нехватку рабочих и основных запчастей, означают, что избыток спроса приводит к росту цен, а не к увеличению объемов производства и рабочих мест. Это особенно очевидно на рынках жилья и автомобилей, но картина шире.

Предпочтительный показатель инфляции ФРС составляет 3,5%, что намного выше целевого показателя в 2%. Уровень безработицы низкий - 5,4%, и многим работодателям трудно заполнять вакансии. Цены на активы резко выросли, и возрастает риск пузырей и финансовой нестабильности. Все это говорит о том, что пора начинать снижать приверженность ФРС максимальному стимулированию .

Теперь инфляция действительно представляет собой риск, поэтому центральный банк должен развязать ему руки и восстановить свою способность ужесточать или ослаблять политику в зависимости от ситуации. Программа количественного смягчения ограничивает его свободу, потому что ФРС заставила инвесторов поверить в то, что она постепенно сократит покупку облигаций, прежде чем при необходимости перейдет к повышению процентных ставок.

Времена изменились. Теперь ФРС приходится бороться с двумя рисками: что спрос упадет, что приведет к остановке восстановления, или что слишком высокий спрос заставит инфляцию превысить целевой уровень и удержит ее на этом уровне. Никто не говорит, что это легко. Но затраты на расширение приверженности максимальному стимулированию перевешивают выгоды. Это послание, которое Пауэлл должен передать на этой неделе: на данный момент QE добился своего. ”

Да, все изменилось. За исключением того, что ФРС не прислушалась ко всем голосам разума, и теперь они застряли в огромном пузыре активов, который не может позволить себе сломать его тенденцию к неудачам - это не вариант, и Пауэллу необходимо сохранять уверенность в среде, где доверие потребителей уже начало снижаться, инфляция продолжает превышать ожидания, а ограничения цепочки поставок оказываются гораздо более устойчивыми, в то время как маржинальный долг только что пролонгировал, что является историческим предвестником грядущих рыночных сдвигов:

Этот тип пролонгации может иметь незначительные или серьезные последствия.

Предстоит определить, но в наш век избытка неудивительно, что уравнение долга с маржой также приобрело исторические пропорции, оставляя место для возможности более масштабного разворота, который в конечном итоге может наступить, чем любой из нас мог себе представить в данный момент:

В этом контексте, возможно, следует отметить, что, хотя $ NDX и $ SPX продолжали расти до новых максимумов, более широкая $ NYSE не достигла:

Если вам интересно, где и почему более широкий доллар NYSE остановился в последние несколько месяцев.

И да, это лог-диаграмма. pic.twitter.com/oI79MLp2qm

- Свен Хенрих (@NorthmanTrader) 26 августа 2021 г.

Завтра будет еще один ключевой день для Джея Пауэлла, чтобы «спасти рынок» от прорыва тренда.

ФРС лучше преуспеет в том, что структуры волатильности, которые мы отслеживаем, продолжают строиться чисто и точно и продолжают предполагать гораздо более крупное событие волатильности в будущем:

Я полагаю, что в эту эпоху излишеств и самоуспокоенности мало места для ошибок, и любой триггер, известный или неизвестный, может выявить политическую ошибку ФРС для всеобщего обозрения.

С моей точки зрения становится все более очевидным, что ФРС Пауэлла уже совершила ошибку. Будем надеяться, что мы все не будем платить за это в той или иной форме.

ОТВЕТЫ (0)

Комментарии не найдены!