Понемножку обо всем

233,721

4,060

|

Хранитель Храма ( Слушатель ) |

| 01 сен 2021 22:59:40 |

Базовая точка коридора ставок ФРС удалена на 1 базисный пункт от прорыва на фоне рекордного перенасыщения ликвидности

новая дискуссия Статья 136

Базовая точка коридора ставок ФРС удалена на 1 базисный пункт от прорыва на фоне рекордного перенасыщения ликвидности

ТАЙЛЕР ДЕРДЕН

1 СЕНТЯБРЯ 2021 Г.

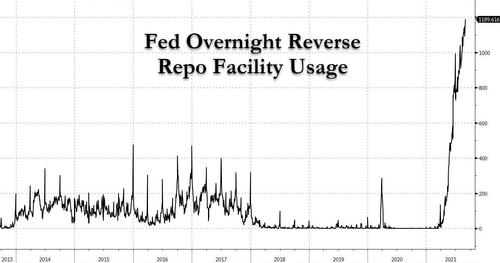

Самый большой рывок денежно-кредитного цикла в мировой истории, когда ФРС наводняет систему миллиардами ликвидных средств в форме ежедневного QE, а затем быстро уничтожает ее, когда та же самая ликвидность возвращается обратно в ФРС десятками банковских контрагентов в форме обратного РЕПО, становясь настолько раздутой, что вот-вот нарушит путь ключевых ставок ФРС.

Во вторник в рамках механизма обратного репо ФРС было размещено рекордное количество средств в размере 1,190 триллиона долларов США - инертные денежные средства, которые зарабатывают 0,05% в год благодаря ФРС, - и скачок на 49 миллиардов долларов за ночь.

Причиной большого скачка была традиционная борьба за ликвидность в конце месяца (так это или нет, мы узнаем через несколько минут, когда получим данные ОБ использовании RRP 1 сентября), но какова бы ни была конкретная причина, нельзя отрицать, что самый важный механизм ликвидности ФРС быстро приближается к 2 триллионам долларов, если не больше

Проблема в том, сможем ли мы добиться этого без нарушения самого важного коридора ставок ФРС в процессе.

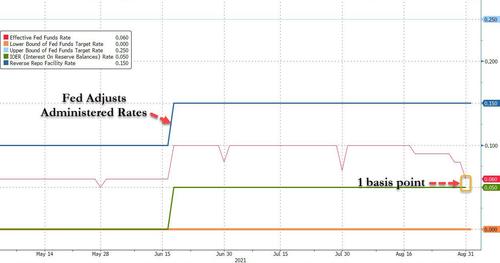

Это потому, что во вторник ключевой ориентир, на который ориентируется Федеральная резервная система для контроля за денежно-кредитной политикой, упал до 0,06% - колоссальное снижение на 2 базисных пункта с 0,08% днем ранее. Потрясающе, потому что, хотя 1 базисный пункт может показаться не таким уж большим, когда кто-то применяет миллионы оборотов кредитного плеча к этой базовой ставке ликвидности, он начинает складываться.

В любом случае, эффективная ставка по федеральным фондам, которая свободно ограничена нижним и верхним коридорами федеральных фондов ФРС или от 0,00% до 0,25%, а функционально ограничена ставкой обратного РЕПО в нижней части и ставкой IOER. кроме того, закрыли разрыв в доходности предложения по соглашению ФРС с однодневным обратным РЕПО, которое должно действовать как нижний предел для предварительной оценки, всего до 1 базисного пункта! Напомним, что ФРС повысила свои административные ставки на июньском заседании FOMC именно для того, чтобы избежать сценария, при котором эффективная ставка Федеральных фондов посягает на нижнюю часть коридора ставок ФРС ...

... и все же мы здесь.

Безусловно, многие ожидают отскока ставки до 0,07% или 0,08% сегодня, когда переизбыток ликвидности на конец месяца прошел. Действительно, Wrightson ICAP заявила, что ожидает, что фонды ФРС и OBFR установятся на уровнях понедельника 0,08% и 0,07% в первой половине сентября.

Что касается более раннего снижения ставки по федеральным фондам, то виновником, по-видимому, является избыточная ликвидность, из-за которой учетные ставки Федерального банка жилищного кредитования снижаются на фоне продолжающегося увеличения резервов и погашения счетов, согласно Credit Suisse.

«Это стало очевидным за последние пару недель, когда учетная ставка FHLB Chicago за один день упала с 4,5 бп до 2 бп», - пишет стратег Джонатан Кон. «При этих более низких ставках торговые заимствования долларов через дисконтные ноты овернайт и кредитование в FF могут заработать такой же спред при более низкой ставке FF». FHLB являются основными кредиторами на рынке федеральных фондов, поэтому неудивительно, что такое изменение ставок фондирования может сдвинуть рынок с мертвой точки.

Кон добавил, что такая динамика не должна беспокоить ФРС до тех пор, пока арбитражная сделка, которая определяет рынок федеральных фондов, остается неизменной, а лимиты на контрагентов обратного РЕПО не связывают GSE. Однако, имея всего 1 базисный пункт буфера между эффективными фондами ФРС и ставкой обратного РЕПО, практически не остается допустимой погрешности, и если мы получим конвергенцию, ФРС, возможно, придется снова изо всех сил поднять свои регулируемые ставки, подталкивая ставку обратного РЕПО от 0,1% и более.

Между тем, как объясняет Bloomberg, давление, направленное на снижение ставок овернайт до нуля, оказывается серьезной головной болью для фондов денежного рынка, поскольку оно «ограничивает их способность прибыльно инвестировать и может привести к дальнейшим сбоям, поскольку они начинают отказываться от комиссий, чтобы избежать передачи отрицательных результатов. В прошлом году ряд компаний, включая Vanguard Group, закрыли основные фонды денежного рынка из-за того, что изо всех сил пытались покрыть операционные расходы в условиях низких процентных ставок».

Как обсуждалось здесь ранее , ставки денежного рынка находились под давлением в течение всего года из-за давних покупок активов центральным банком и использования денежных средств на счетах Казначейства, которые заглушают резервы в системе, и единственным выходом для них является ФРС. собственный объект обратного РЕПО.

В то же время предложение столь необходимого обеспечения сокращается, поскольку Казначейство сокращает предложение векселей, чтобы создать больше возможностей для заимствования под потолком долга, в результате чего инвесторы ищут места для хранения наличных. И, как отмечалось выше, те, у кого есть доступ к так называемому механизму RRP ФРС, предпочли оставить там деньги, подтолкнув балансы к рекордным максимумам в последние дни.

«Система, безусловно, остается очень ликвидной, - сказал Кон из Credit Suisse. «Тем не менее, объемный механизм RRP, а также очевидная готовность ФРС отменить ограничения на контрагентов, если они приведут к понижению ставок овернайт, определенно снижают риск, связанный с таким фоном».

Мы бы не были столь оптимистичны: в протоколе заседания FOMC 27-28 июля мы прочитали, что Лори Логан, менеджер Системного счета открытого рынка в ФРС Нью-Йорка, заявила, что, возможно, будет целесообразно отменить лимит на контрагентов RRP с 80 миллиардов долларов, если число пользователей достигнет своего порога. И всего в 1 базисном пункте от "пересечения потоков" у ФРС может не быть выбора, кроме как сделать все возможное, чтобы ослабить ограничения ликвидности в системе, которая трещит по швам из-за триллионов избыточной ликвидности ФРС.

ТАЙЛЕР ДЕРДЕН

1 СЕНТЯБРЯ 2021 Г.

Самый большой рывок денежно-кредитного цикла в мировой истории, когда ФРС наводняет систему миллиардами ликвидных средств в форме ежедневного QE, а затем быстро уничтожает ее, когда та же самая ликвидность возвращается обратно в ФРС десятками банковских контрагентов в форме обратного РЕПО, становясь настолько раздутой, что вот-вот нарушит путь ключевых ставок ФРС.

Во вторник в рамках механизма обратного репо ФРС было размещено рекордное количество средств в размере 1,190 триллиона долларов США - инертные денежные средства, которые зарабатывают 0,05% в год благодаря ФРС, - и скачок на 49 миллиардов долларов за ночь.

Причиной большого скачка была традиционная борьба за ликвидность в конце месяца (так это или нет, мы узнаем через несколько минут, когда получим данные ОБ использовании RRP 1 сентября), но какова бы ни была конкретная причина, нельзя отрицать, что самый важный механизм ликвидности ФРС быстро приближается к 2 триллионам долларов, если не больше

Проблема в том, сможем ли мы добиться этого без нарушения самого важного коридора ставок ФРС в процессе.

Это потому, что во вторник ключевой ориентир, на который ориентируется Федеральная резервная система для контроля за денежно-кредитной политикой, упал до 0,06% - колоссальное снижение на 2 базисных пункта с 0,08% днем ранее. Потрясающе, потому что, хотя 1 базисный пункт может показаться не таким уж большим, когда кто-то применяет миллионы оборотов кредитного плеча к этой базовой ставке ликвидности, он начинает складываться.

В любом случае, эффективная ставка по федеральным фондам, которая свободно ограничена нижним и верхним коридорами федеральных фондов ФРС или от 0,00% до 0,25%, а функционально ограничена ставкой обратного РЕПО в нижней части и ставкой IOER. кроме того, закрыли разрыв в доходности предложения по соглашению ФРС с однодневным обратным РЕПО, которое должно действовать как нижний предел для предварительной оценки, всего до 1 базисного пункта! Напомним, что ФРС повысила свои административные ставки на июньском заседании FOMC именно для того, чтобы избежать сценария, при котором эффективная ставка Федеральных фондов посягает на нижнюю часть коридора ставок ФРС ...

... и все же мы здесь.

Безусловно, многие ожидают отскока ставки до 0,07% или 0,08% сегодня, когда переизбыток ликвидности на конец месяца прошел. Действительно, Wrightson ICAP заявила, что ожидает, что фонды ФРС и OBFR установятся на уровнях понедельника 0,08% и 0,07% в первой половине сентября.

Что касается более раннего снижения ставки по федеральным фондам, то виновником, по-видимому, является избыточная ликвидность, из-за которой учетные ставки Федерального банка жилищного кредитования снижаются на фоне продолжающегося увеличения резервов и погашения счетов, согласно Credit Suisse.

«Это стало очевидным за последние пару недель, когда учетная ставка FHLB Chicago за один день упала с 4,5 бп до 2 бп», - пишет стратег Джонатан Кон. «При этих более низких ставках торговые заимствования долларов через дисконтные ноты овернайт и кредитование в FF могут заработать такой же спред при более низкой ставке FF». FHLB являются основными кредиторами на рынке федеральных фондов, поэтому неудивительно, что такое изменение ставок фондирования может сдвинуть рынок с мертвой точки.

Кон добавил, что такая динамика не должна беспокоить ФРС до тех пор, пока арбитражная сделка, которая определяет рынок федеральных фондов, остается неизменной, а лимиты на контрагентов обратного РЕПО не связывают GSE. Однако, имея всего 1 базисный пункт буфера между эффективными фондами ФРС и ставкой обратного РЕПО, практически не остается допустимой погрешности, и если мы получим конвергенцию, ФРС, возможно, придется снова изо всех сил поднять свои регулируемые ставки, подталкивая ставку обратного РЕПО от 0,1% и более.

Между тем, как объясняет Bloomberg, давление, направленное на снижение ставок овернайт до нуля, оказывается серьезной головной болью для фондов денежного рынка, поскольку оно «ограничивает их способность прибыльно инвестировать и может привести к дальнейшим сбоям, поскольку они начинают отказываться от комиссий, чтобы избежать передачи отрицательных результатов. В прошлом году ряд компаний, включая Vanguard Group, закрыли основные фонды денежного рынка из-за того, что изо всех сил пытались покрыть операционные расходы в условиях низких процентных ставок».

Как обсуждалось здесь ранее , ставки денежного рынка находились под давлением в течение всего года из-за давних покупок активов центральным банком и использования денежных средств на счетах Казначейства, которые заглушают резервы в системе, и единственным выходом для них является ФРС. собственный объект обратного РЕПО.

В то же время предложение столь необходимого обеспечения сокращается, поскольку Казначейство сокращает предложение векселей, чтобы создать больше возможностей для заимствования под потолком долга, в результате чего инвесторы ищут места для хранения наличных. И, как отмечалось выше, те, у кого есть доступ к так называемому механизму RRP ФРС, предпочли оставить там деньги, подтолкнув балансы к рекордным максимумам в последние дни.

«Система, безусловно, остается очень ликвидной, - сказал Кон из Credit Suisse. «Тем не менее, объемный механизм RRP, а также очевидная готовность ФРС отменить ограничения на контрагентов, если они приведут к понижению ставок овернайт, определенно снижают риск, связанный с таким фоном».

Мы бы не были столь оптимистичны: в протоколе заседания FOMC 27-28 июля мы прочитали, что Лори Логан, менеджер Системного счета открытого рынка в ФРС Нью-Йорка, заявила, что, возможно, будет целесообразно отменить лимит на контрагентов RRP с 80 миллиардов долларов, если число пользователей достигнет своего порога. И всего в 1 базисном пункте от "пересечения потоков" у ФРС может не быть выбора, кроме как сделать все возможное, чтобы ослабить ограничения ликвидности в системе, которая трещит по швам из-за триллионов избыточной ликвидности ФРС.

ОТВЕТЫ (0)

Комментарии не найдены!