Понемножку обо всем

238,449

4,060

|

Хранитель Храма ( Слушатель ) |

| 01 дек 2021 21:48:39 |

Возможен ли крах фондового рынка как в 2000?

новая дискуссия Статья 2.103

Возможен ли крах фондового рынка как в 2000?

Майкл Лебовиц

1 декабря 2021 г.

Возможен ли крах фондового рынка как 2000?

« Скажем, вечеринка

«две тысячи ноль-ноль» закончилась, ой, вне времени. Так что сегодня вечером я собираюсь устроить вечеринку, как будто сейчас девяносто девять», - принц 1999

Принс написал песню «1999» в 1982 году, за 18 лет до того, как истекли часы 20- го века и, возможно, самого большого роста фондового рынка в американской истории.

В 1999 году стоимость акций достигла беспрецедентных пиков, даже превзойдя показатели 1929 года. В то время инвесторы были в эйфории, как будто ралли было вечным. Новички убивали его, а ветераны убирали как никогда раньше. Некоторые акции росли на 10, 20 и даже 30% и более за день. Компании, добавляющие точку com к своему названию или обсуждающие новые интернет-технологии, заметили огромный скачок цен на свои акции. Инвесторы купили эту историю практически без должной осмотрительности.

Звучит знакомо? Сегодняшняя спекулятивная среда не только пугающе похожа на конец 90-х, но и оценки во многих случаях более радужные, чем в тот период.

Сравнение оценок за разные периоды неточно, поскольку экономическая среда и среда прибыли могут отличаться. В этой статье сравниваются оценки и среда, которую следует учитывать, если пора уйти с вечеринки или остаться и взбодриться. Чтобы помочь вам принять решение, мы предоставляем статистический анализ, показывающий потенциальный риск падения индекса S&P 500.

Однако сначала давайте рассмотрим несколько показателей оценки, чтобы показать контекст с сегодняшнего дня по 1999 год.

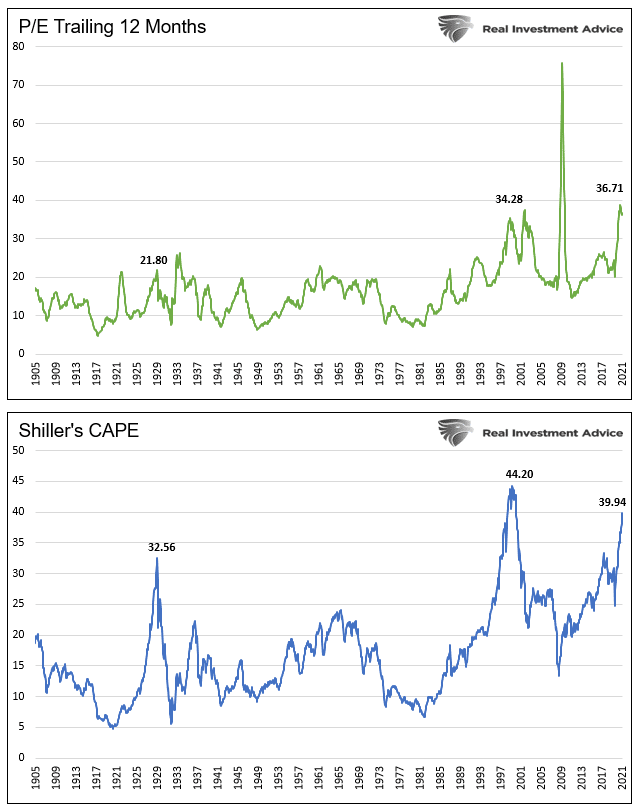

Цена S&P 500 к прибыли

Соотношение цены и прибыли (P / E) - это наиболее часто используемый метод оценки акций. Инвесторы обычно используют конечные 12 месяцев (ttm) прибыли в знаменателе P / E, как показано на первом графике.

Некоторые инвесторы, в том числе мы, предпочитают использовать CAPE P / E. Метод Роберта Шиллера CAPE использует прибыль за последние десять лет, чтобы лучше учесть долгосрочные тенденции прибыли и избежать разовых событий, искажающих оценки.

Оценки P / E сильно завышены, и в обоих расчетах они приближаются к уровням 1999 года или превышают их. Графики также показывают, что оценки намного выше, чем в 1929 году.

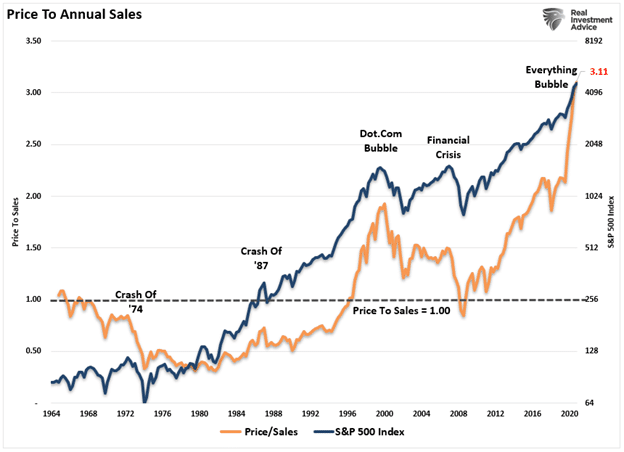

Цена к продажам

Преимущество использования отношения цены к продажам (P / S) по сравнению с P / E заключается в том, что руководителям нелегко манипулировать продажами или доходом.

График ниже показывает, что соотношение цены и продаж (P / S) сейчас на 50% выше, чем в 1999 году.

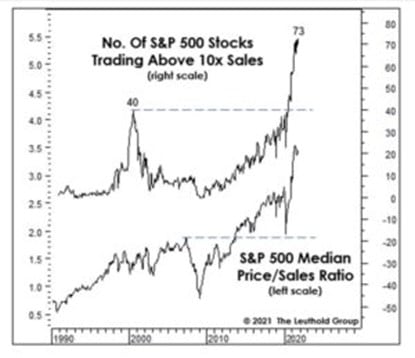

Приведенные ниже диаграммы, любезно предоставленные Leuthold Group, предоставляют дополнительный контекст. На верхнем графике показано, что 15% акций S&P 500 имеют соотношение P / S больше десяти. Для сравнения, в 1999 году этот показатель составлял 8%. Нижний график показывает, что медианное соотношение P / S почти вдвое превышает уровень 1999 года.

Чтобы подчеркнуть, что влечет за собой соотношение P / S, равное десяти, мы процитируем Скотта Макнили, генерального директора Sun Microsystems, с 1999 года.

«При 10-кратной выручке, чтобы обеспечить вам 10-летнюю окупаемость, я должен выплачивать вам 100 % выручки в течение 10 лет подряд в виде дивидендов. Это предполагает, что я могу получить это от своих акционеров. Это предполагает, что у меня нулевая стоимость проданных товаров, что очень сложно для компьютерной компании. Это предполагает нулевые расходы, что действительно сложно с 39 000 сотрудниками. Это предполагает, что я не плачу налогов, что очень сложно. И это предполагает, что вы не платите налоги со своих дивидендов, что в некотором роде незаконно. И это предполагает, что с нулевыми исследованиями и разработками в течение следующих 10 лет я смогу поддерживать текущий уровень доходов. Теперь, сделав это, не хотел бы кто-нибудь из вас купить мои акции по 64 доллара? Вы понимаете, насколько нелепы эти основные предположения?»

Дополнительные метрики оценки

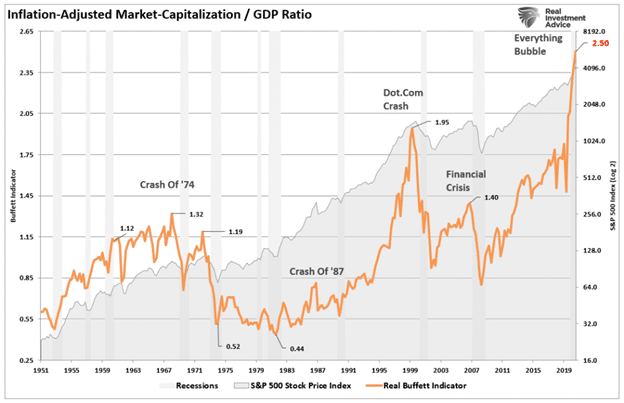

Следующий график якобы является излюбленным методом оценки Уоррена Баффета. Этот показатель сравнивает скорректированную на инфляцию рыночную капитализацию S&P 500 в соотношении с экономикой. Учитывая, что доходы и экономический рост хорошо коррелируют с течением времени, это соотношение фактически указывает на крайние значения оценки. В настоящее время это соотношение составляет 2,50, что намного выше 1,95 с 1999 года и 1,40, что привело к финансовому кризису.

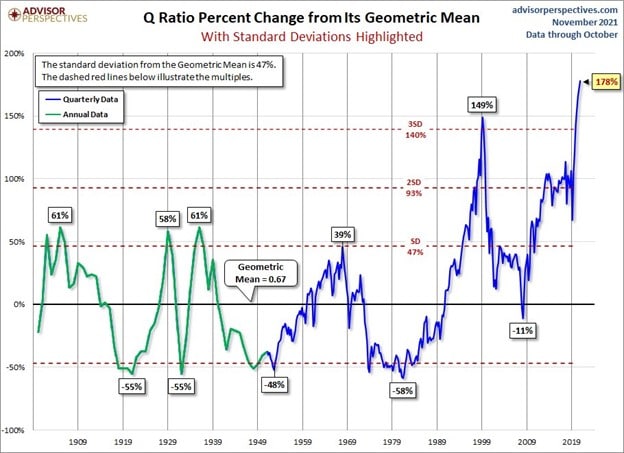

Коэффициент Q берет рыночную капитализацию S&P 500 и делит ее на совокупную стоимость замещения активов, принадлежащих компаниям, участвующим в индексе. Он эффективно определяет, сколько инвестор платит за базовые корпоративные активы. Как показано ниже, благодаря Advisor Perspectives, это соотношение теперь более чем на 3,5 стандартных отклонения превышает норму. Это также выше, чем было в 1999 году, и кратно любому другому предыдущему пику.

По сравнению с чем?

Говоря консервативно, текущие оценки на уровне 1999 года или любого другого периода или выше. Такое утверждение является статистически фактическим, но игнорирует экономические условия обоих периодов. Например, если вы думаете, что экономика и прибыль корпораций будут расти двузначными темпами в течение многих лет, мы можем обосновать справедливость оценок сегодня.

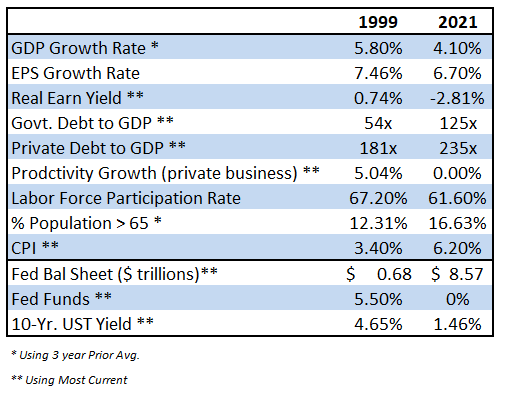

В таблице ниже сравниваются экономические условия за оба периода.

Темпы роста экономики и доходов сегодня ниже, чем 20 лет назад. Кроме того, уровень долга, измеряемый как отношение к ВВП, сегодня намного выше. Рост производительности и демография, два важных фактора, определяющих экономический рост, сегодня оказывают давление на экономический рост. В 90-е они были сильным попутным ветром экономики.

Последние три индикатора показывают объем денежно-кредитного стимулирования посредством низких процентных ставок, а увеличенный баланс ФРС гораздо более приспособлен, чем в 1999 году.

Фундаментальные данные и перспективы экономики / прибыли сегодня слабее, чем в 1999 году. В результате инвесторам было выгоднее платить более высокие оценки в 1999 году, чем сегодня.

Однако ФРС, прямо или косвенно, своими чрезмерными действиями поддерживает цены на активы и, следовательно, их оценку. Низкие процентные ставки способствуют использованию кредитного плеча и стимулируют обратный выкуп, что способствует росту цен на акции. Кроме того, инвесторы избегают низкодоходных облигаций в погоне за акциями, чтобы получить необходимую прибыль. Для получения дополнительной информации, пожалуйста, прочтите ФРС вижимает сок из акций .

ФРС - это основы

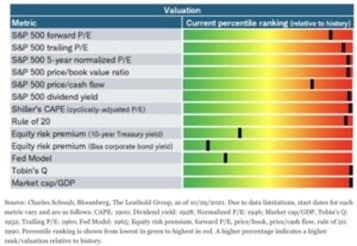

Суть в том, что инвесторы платят больше и получают меньше по сравнению с 1999 годом. График ниже показывает, что многие показатели оценок находятся на крайних уровнях, за исключением трех. Те три, которые выделены зеленым цветом, используют сравнение цен на акции с процентными ставками. Их «справедливо ценят».

Знают они об этом или нет, но инвесторы делают ставку на то, что ФРС продолжает левитировать рынок. Могут ли акции оставаться на очень высоком уровне, не имея фундаментальной поддержки, если ФРС продолжит сокращать закупки количественного смягчения и, в конечном итоге, поднимать процентные ставки?

По сути, настоящая игра инвесторов заключается в том, что инфляция будет преходящей . Если высокая инфляция будет устойчивой и не преходящей, ФРС будет все труднее продолжать текущую политику.

Без огромной ликвидности ФРС серьезность оценки восстановится.

Предупреждение статистики 2650

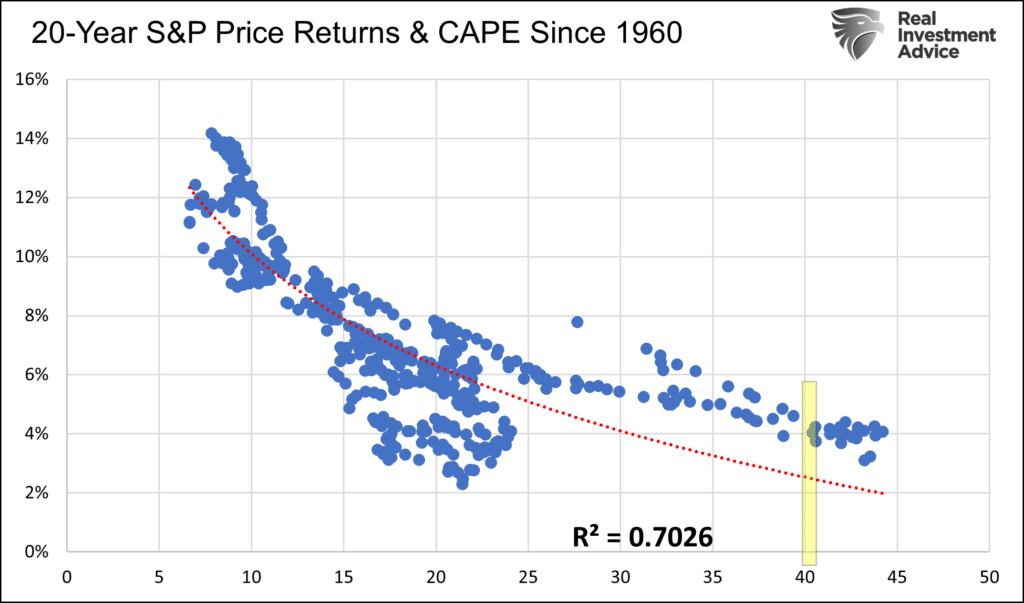

График ниже показывает сильную корреляцию между оценкой CAPE и будущей 20-летней доходностью. На текущих уровнях, выделенных желтым цветом, мы должны ожидать годовой доходности от 2 до 4% в течение следующих 20 лет.

Вы можете подумать, что 2-4% - это неплохо, учитывая, насколько высока оценка. Однако проблема с таким долгосрочным прогнозом заключается в том, что в течение двадцати лет могут быть периоды с отрицательным ростом, а другие - с двузначным ростом.

Хотя регрессия позволяет нам формировать 20-летние ожидания, она также дает нам возможность прогнозировать более короткие периоды.

Восемнадцать лет назад, в октябре 2003 года, индекс S&P составлял 1019,50. Основываясь на приведенной выше регрессии, инвесторы могли ожидать в то время доходности в 4,90% годовых. При таких темпах роста S&P вырастет до 2655 в октябре 2023 года. В настоящее время S&P 500 составляет около 4700. Предполагая, что регресс сохраняется и история имеет благоприятные шансы на то, что это произойдет, мы должны ожидать, что S&P 500 упадет до 2650 в следующие два года. Снижение на 43% является резким, но это приведет к тому, что индекс останется в справедливой стоимости только на основе уровней CAPE за последние 40 лет. Довольно часто рынки отступают ниже своих возможностей.

Прежде чем вы откажетесь от нашего статистического анализа, давайте вернемся в 1999 год.

Принс написал «1999» в 1982 году. Когда он написал это, S&P был на уровне 111. Используя те же самые математические расчеты, инвесторы могли ожидать 12% годовых, тогда как S&P 500 в канун Нового 1999 года составил 1068. S&P на уровне на конец 1999 г. - 1450, что дает инвесторам двухлетнюю ожидаемую доходность -26%. Статистика поступила точно по сигналу, и всего два года спустя S&P достиг отметки 1068. Индекс в конечном итоге упал до минимума в 800 пунктов, прежде чем крах фондового рынка закончился.

Резюме

Каждая эпоха спекуляций порождает множество теорий, призванных оправдать спекуляции, и за спекулятивные лозунги легко ухватиться. Термин «новая эра» был девизом периода 1927-1929 годов. Мы были в новой эре, в которой были приостановлены старые экономические законы ». -Доктор. Бенджамин Андерсон - Экономика и общественное благосостояние

Инвесторы делают большую ставку на ФРС и «новую эру».

Накануне краха фондового рынка в 1929 году Ирвинг Фишер ошибочно заявил, что акции достигли «того, что выглядит как постоянно высокое плато ». Фишер был очень неправ. То же самое с инвесторами в «новую эру» Интернета в конце 90-х.

Верите ли вы, что «новая эра» рынков, управляемых ФРС, может поднять акции намного выше исторических норм и предотвратить крах фондового рынка? Или эта «новая эра» разрешится сама собой, как предыдущие «новые эры», с крахом фондового рынка?

Майкл Лебовиц

1 декабря 2021 г.

Возможен ли крах фондового рынка как 2000?

« Скажем, вечеринка

«две тысячи ноль-ноль» закончилась, ой, вне времени. Так что сегодня вечером я собираюсь устроить вечеринку, как будто сейчас девяносто девять», - принц 1999

Принс написал песню «1999» в 1982 году, за 18 лет до того, как истекли часы 20- го века и, возможно, самого большого роста фондового рынка в американской истории.

В 1999 году стоимость акций достигла беспрецедентных пиков, даже превзойдя показатели 1929 года. В то время инвесторы были в эйфории, как будто ралли было вечным. Новички убивали его, а ветераны убирали как никогда раньше. Некоторые акции росли на 10, 20 и даже 30% и более за день. Компании, добавляющие точку com к своему названию или обсуждающие новые интернет-технологии, заметили огромный скачок цен на свои акции. Инвесторы купили эту историю практически без должной осмотрительности.

Звучит знакомо? Сегодняшняя спекулятивная среда не только пугающе похожа на конец 90-х, но и оценки во многих случаях более радужные, чем в тот период.

Сравнение оценок за разные периоды неточно, поскольку экономическая среда и среда прибыли могут отличаться. В этой статье сравниваются оценки и среда, которую следует учитывать, если пора уйти с вечеринки или остаться и взбодриться. Чтобы помочь вам принять решение, мы предоставляем статистический анализ, показывающий потенциальный риск падения индекса S&P 500.

Однако сначала давайте рассмотрим несколько показателей оценки, чтобы показать контекст с сегодняшнего дня по 1999 год.

Цена S&P 500 к прибыли

Соотношение цены и прибыли (P / E) - это наиболее часто используемый метод оценки акций. Инвесторы обычно используют конечные 12 месяцев (ttm) прибыли в знаменателе P / E, как показано на первом графике.

Некоторые инвесторы, в том числе мы, предпочитают использовать CAPE P / E. Метод Роберта Шиллера CAPE использует прибыль за последние десять лет, чтобы лучше учесть долгосрочные тенденции прибыли и избежать разовых событий, искажающих оценки.

Оценки P / E сильно завышены, и в обоих расчетах они приближаются к уровням 1999 года или превышают их. Графики также показывают, что оценки намного выше, чем в 1929 году.

Цена к продажам

Преимущество использования отношения цены к продажам (P / S) по сравнению с P / E заключается в том, что руководителям нелегко манипулировать продажами или доходом.

График ниже показывает, что соотношение цены и продаж (P / S) сейчас на 50% выше, чем в 1999 году.

Приведенные ниже диаграммы, любезно предоставленные Leuthold Group, предоставляют дополнительный контекст. На верхнем графике показано, что 15% акций S&P 500 имеют соотношение P / S больше десяти. Для сравнения, в 1999 году этот показатель составлял 8%. Нижний график показывает, что медианное соотношение P / S почти вдвое превышает уровень 1999 года.

Чтобы подчеркнуть, что влечет за собой соотношение P / S, равное десяти, мы процитируем Скотта Макнили, генерального директора Sun Microsystems, с 1999 года.

«При 10-кратной выручке, чтобы обеспечить вам 10-летнюю окупаемость, я должен выплачивать вам 100 % выручки в течение 10 лет подряд в виде дивидендов. Это предполагает, что я могу получить это от своих акционеров. Это предполагает, что у меня нулевая стоимость проданных товаров, что очень сложно для компьютерной компании. Это предполагает нулевые расходы, что действительно сложно с 39 000 сотрудниками. Это предполагает, что я не плачу налогов, что очень сложно. И это предполагает, что вы не платите налоги со своих дивидендов, что в некотором роде незаконно. И это предполагает, что с нулевыми исследованиями и разработками в течение следующих 10 лет я смогу поддерживать текущий уровень доходов. Теперь, сделав это, не хотел бы кто-нибудь из вас купить мои акции по 64 доллара? Вы понимаете, насколько нелепы эти основные предположения?»

Дополнительные метрики оценки

Следующий график якобы является излюбленным методом оценки Уоррена Баффета. Этот показатель сравнивает скорректированную на инфляцию рыночную капитализацию S&P 500 в соотношении с экономикой. Учитывая, что доходы и экономический рост хорошо коррелируют с течением времени, это соотношение фактически указывает на крайние значения оценки. В настоящее время это соотношение составляет 2,50, что намного выше 1,95 с 1999 года и 1,40, что привело к финансовому кризису.

Коэффициент Q берет рыночную капитализацию S&P 500 и делит ее на совокупную стоимость замещения активов, принадлежащих компаниям, участвующим в индексе. Он эффективно определяет, сколько инвестор платит за базовые корпоративные активы. Как показано ниже, благодаря Advisor Perspectives, это соотношение теперь более чем на 3,5 стандартных отклонения превышает норму. Это также выше, чем было в 1999 году, и кратно любому другому предыдущему пику.

По сравнению с чем?

Говоря консервативно, текущие оценки на уровне 1999 года или любого другого периода или выше. Такое утверждение является статистически фактическим, но игнорирует экономические условия обоих периодов. Например, если вы думаете, что экономика и прибыль корпораций будут расти двузначными темпами в течение многих лет, мы можем обосновать справедливость оценок сегодня.

В таблице ниже сравниваются экономические условия за оба периода.

Темпы роста экономики и доходов сегодня ниже, чем 20 лет назад. Кроме того, уровень долга, измеряемый как отношение к ВВП, сегодня намного выше. Рост производительности и демография, два важных фактора, определяющих экономический рост, сегодня оказывают давление на экономический рост. В 90-е они были сильным попутным ветром экономики.

Последние три индикатора показывают объем денежно-кредитного стимулирования посредством низких процентных ставок, а увеличенный баланс ФРС гораздо более приспособлен, чем в 1999 году.

Фундаментальные данные и перспективы экономики / прибыли сегодня слабее, чем в 1999 году. В результате инвесторам было выгоднее платить более высокие оценки в 1999 году, чем сегодня.

Однако ФРС, прямо или косвенно, своими чрезмерными действиями поддерживает цены на активы и, следовательно, их оценку. Низкие процентные ставки способствуют использованию кредитного плеча и стимулируют обратный выкуп, что способствует росту цен на акции. Кроме того, инвесторы избегают низкодоходных облигаций в погоне за акциями, чтобы получить необходимую прибыль. Для получения дополнительной информации, пожалуйста, прочтите ФРС вижимает сок из акций .

ФРС - это основы

Суть в том, что инвесторы платят больше и получают меньше по сравнению с 1999 годом. График ниже показывает, что многие показатели оценок находятся на крайних уровнях, за исключением трех. Те три, которые выделены зеленым цветом, используют сравнение цен на акции с процентными ставками. Их «справедливо ценят».

Знают они об этом или нет, но инвесторы делают ставку на то, что ФРС продолжает левитировать рынок. Могут ли акции оставаться на очень высоком уровне, не имея фундаментальной поддержки, если ФРС продолжит сокращать закупки количественного смягчения и, в конечном итоге, поднимать процентные ставки?

По сути, настоящая игра инвесторов заключается в том, что инфляция будет преходящей . Если высокая инфляция будет устойчивой и не преходящей, ФРС будет все труднее продолжать текущую политику.

Без огромной ликвидности ФРС серьезность оценки восстановится.

Предупреждение статистики 2650

График ниже показывает сильную корреляцию между оценкой CAPE и будущей 20-летней доходностью. На текущих уровнях, выделенных желтым цветом, мы должны ожидать годовой доходности от 2 до 4% в течение следующих 20 лет.

Вы можете подумать, что 2-4% - это неплохо, учитывая, насколько высока оценка. Однако проблема с таким долгосрочным прогнозом заключается в том, что в течение двадцати лет могут быть периоды с отрицательным ростом, а другие - с двузначным ростом.

Хотя регрессия позволяет нам формировать 20-летние ожидания, она также дает нам возможность прогнозировать более короткие периоды.

Восемнадцать лет назад, в октябре 2003 года, индекс S&P составлял 1019,50. Основываясь на приведенной выше регрессии, инвесторы могли ожидать в то время доходности в 4,90% годовых. При таких темпах роста S&P вырастет до 2655 в октябре 2023 года. В настоящее время S&P 500 составляет около 4700. Предполагая, что регресс сохраняется и история имеет благоприятные шансы на то, что это произойдет, мы должны ожидать, что S&P 500 упадет до 2650 в следующие два года. Снижение на 43% является резким, но это приведет к тому, что индекс останется в справедливой стоимости только на основе уровней CAPE за последние 40 лет. Довольно часто рынки отступают ниже своих возможностей.

Прежде чем вы откажетесь от нашего статистического анализа, давайте вернемся в 1999 год.

Принс написал «1999» в 1982 году. Когда он написал это, S&P был на уровне 111. Используя те же самые математические расчеты, инвесторы могли ожидать 12% годовых, тогда как S&P 500 в канун Нового 1999 года составил 1068. S&P на уровне на конец 1999 г. - 1450, что дает инвесторам двухлетнюю ожидаемую доходность -26%. Статистика поступила точно по сигналу, и всего два года спустя S&P достиг отметки 1068. Индекс в конечном итоге упал до минимума в 800 пунктов, прежде чем крах фондового рынка закончился.

Резюме

Каждая эпоха спекуляций порождает множество теорий, призванных оправдать спекуляции, и за спекулятивные лозунги легко ухватиться. Термин «новая эра» был девизом периода 1927-1929 годов. Мы были в новой эре, в которой были приостановлены старые экономические законы ». -Доктор. Бенджамин Андерсон - Экономика и общественное благосостояние

Инвесторы делают большую ставку на ФРС и «новую эру».

Накануне краха фондового рынка в 1929 году Ирвинг Фишер ошибочно заявил, что акции достигли «того, что выглядит как постоянно высокое плато ». Фишер был очень неправ. То же самое с инвесторами в «новую эру» Интернета в конце 90-х.

Верите ли вы, что «новая эра» рынков, управляемых ФРС, может поднять акции намного выше исторических норм и предотвратить крах фондового рынка? Или эта «новая эра» разрешится сама собой, как предыдущие «новые эры», с крахом фондового рынка?

ОТВЕТЫ (1)

|

|

aries ( Слушатель ) |

| 02 дек 2021 12:53:02 |

Инфляция доллара с 2003 года составляет, внимание, 43%!

Забавное совпадение.

Забавное совпадение.Может и упадет. А может, как в Венесуэле, будет покорять все новые вершины. Вопрос как и в чем считать.