Понемножку обо всем

238,399

4,060

|

Хранитель Храма ( Слушатель ) |

| 01 мар 2022 11:17:14 |

Прямое и косвенное влияние последних санкций на Россию

новая дискуссия Статья 161

Прямое и косвенное влияние последних санкций на Россию

Объявленные до сих пор меры по округлению.

Текст редакции Fisher Investments,

24 февраля 2022 г.

После полномасштабного вторжения российского «президента» Владимира Путина на Украину лидеры свободного мира в четверг объявили о новых — и гораздо более жестких — санкциях. Что уже объявили США и их союзники, какие институты наиболее уязвимы и существует ли большой риск последствий для США и Европы? Подробности читайте дальше.

Теперь, чтобы внести ясность, эта статья представляет собой обсуждение предполагаемых последствий западных санкций на основе торговой статистики и объявлений на сегодняшний день. Однако реальное воздействие санкций редко совпадает с намерением. Даже мошенники вроде Владимира Путина найдут сторонние государства, готовые торговать с ними, избегая санкций за небольшую плату. Следовательно, вероятное экономическое воздействие санкций — на Россию и мир — меньше, чем в приведенных ниже оценках.

До четверга западные державы и их союзники воздерживались от некоторых из самых жестких мер в своем арсенале, включая запрет России на участие в сети Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT), которая облегчает международные финансовые транзакции, и прекращение поставок полупроводников. Вместо этого они выбрали постепенный первоначальный подход, пообещав ужесточить наказание, если Путин не отступит. Он этого не сделал, и теперь мировые лидеры начинают выполнять свои более ранние предупреждения.

Премьер-министр Великобритании Борис Джонсон первым объявил о более жестких ответных мерах, включая запрет российским компаниям на британские рынки капитала и расширение мер по замораживанию активов и санкциям против банков, предприятий и частных лиц. Вскоре последовали США, ЕС, Япония, Австралия, Канада и Новая Зеландия в рамках скоординированных усилий, выработанных на экстренных саммитах G7 и ЕС. Тем временем S&P 500 вырос в конце дня, сменив крутой утренний спад на рост на 1,5%. [я]Мы не любим вникать в краткосрочные колебания, но примечательно, что акции выросли, когда мир получил ясность относительно реакции Запада. Как и ожидалось, западные лидеры применили санкции и подчеркнули, что они усилят оборону в странах НАТО, пытаясь предотвратить распространение насилия за пределы Украины. Как мы писали ранее на этой неделе, неопределенность является основным негативным фактором для фондового рынка в том, что касается геополитического конфликта. Эта неопределенность существенно снизилась за последние 24 часа, даже если человеческие жертвы значительно ухудшились.

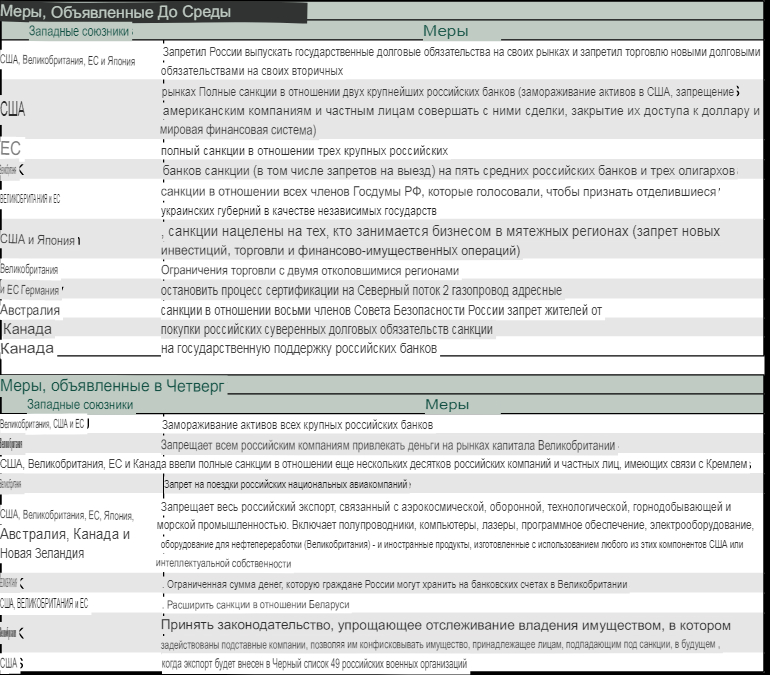

Очевидно, что эта ситуация быстро развивается, и многое нужно отслеживать. Чтобы помочь, мы составили сводную таблицу всего, что было объявлено до сих пор, помня о том, что ЕС опубликовал только общий план своих последних мер, а детали должны быть уточнены в пятницу.

Доказательство 1: Санкции, объявленные до четверга

Источник: The Wall Street Journal , Bloomberg , The Telegraph , The Yomiuri Shimbun , Reuters , правительство Великобритании, Европейский совет и Министерство торговли США, по состоянию на 24 февраля 2022 года.

Могут быть новые санкции, как и ответ России. Некоторые предполагают, что Россия может принять ответные меры, запретив западный экспорт ключевых металлов, газов и удобрений, что может помешать производству каталитических нейтрализаторов (палладий), реактивных истребителей (титан) и полупроводников (неон).

Еще одно заметное упущение — исключение из SWIFT. В своем выступлении перед парламентом Джонсон отметил, что это остается на столе переговоров, но что «для того, чтобы все эти меры были успешными, жизненно важно, чтобы у нас было единство наших партнеров и единство G7». Заявление Байдена позже повторило это, подразумевая, что некоторые страны ЕС не были на борту, возможно, из-за зависимости Германии и других стран ЕС от российской нефти и газа. Теперь, в том маловероятном случае, если ситуация обострится и Запад согласится запретить России использовать SWIFT, именно здесь санкции, вероятно, ударят сильнее всего, поскольку это помешает России получать деньги на энергоносители и другие товары. Тем не менее, по всей вероятности, это будет краткосрочный эффект, поскольку есть другие платежные механизмы, которые они могут использовать, и множество стимулов для этого с обеих сторон.

Меры в среду были довольно легкими, как отметили многие наблюдатели. Некоторые только что расширили санкции, примененные после вторжения России в Крым в 2014 году и отравления нескольких высокопоставленных лиц, в том числе лидера российской оппозиции Алексея Навального. Ограничения на выпуск долговых обязательств появились впервые, но с 2014 года Россия сократила свою потребность в западных деньгах. Банк России увеличил свои валютные резервы с 486 миллиардов долларов в марте 2014 года до 630 миллиардов долларов на конец декабря. Этот арсенал помог банку удержать рубль в четверг, остановив крах, поскольку валютный и российский фондовые рынки быстро отреагировали на последние события.

Что касается устойчивости долга, то санкции и волатильность валюты влияют только на внешний долг — российский долг, выпущенный на иностранных рынках и в валюте, — только. Общий внешний долг сократился с 729 миллиардов долларов на конец 2013 года до 491 миллиарда долларов в сентябре 2021 года, это последняя доступная цифра. [ii] Из них только около 68 миллиардов долларов приходится на долг федерального правительства, и только около 2,1 миллиарда долларов подлежат погашению в течение следующего года, так что краткосрочные потребности России в финансировании невелики. [iii] Краткосрочное процентное бремя, от которого может пострадать падение рубля, также ничтожно мало. Потеря доступа к Нью-Йорку, Лондону и Франкфурту, несомненно, нанесет ущерб российским компаниям, но рынки уже учитывают это, судя по сильному удару, нанесенному российским акциям в последние дни.

Меры, принятые в четверг, особенно экспортный контроль, скорее всего, окажут большее влияние — на Россию, а не на союзных экспортеров. По оценкам администрации Байдена, запреты испарят более половины российского импорта высоких технологий и создадут серьезные препятствия для аэрокосмической, оборонной и судостроительной промышленности страны. В то же время Россия не является крупным мировым потребителем этих товаров, учитывая, что ее экономическое влияние намного меньше, чем ее присутствие на мировой политической арене. По оценкам Ассоциации полупроводниковой промышленности, Россия покупает менее 0,1% мировых компьютерных чипов. Что касается более широких ограничений, Россия получила всего 6,4 миллиарда долларов из общего объема экспорта США в 1,75 триллиона долларов в прошлом году. [iv]Точно так же на долю России приходилось всего 0,9% экспорта Великобритании и 2,9% экспорта еврозоны. [v] Другими словами, это может быть дополнительным негативным фактором для некоторых стран континентальной Европы, но, вероятно, его недостаточно, чтобы вызвать региональную или глобальную рецессию.

Что касается потенциального финансового заражения, в настоящее время риск кажется незначительным. Как и их российские коллеги, западные банки с 2014 года сократили прямую зависимость от России, ограничив потенциальное влияние санкций. Европейские банки наиболее подвержены риску, учитывая их более тесные географические связи, но даже там кредиты крупных банков России и Украине варьируются от 0% до всего 12% от общей кредитной деятельности, а банки на верхнем уровне не являются огромными учреждениями. в общем и целом. [ви]Учитывая, что российские банки обеспечивают подавляющее большинство своего финансирования внутри страны — что является частью их усилий по снижению геополитического риска для своих операций после вторжения в Крым — контрагентский риск западных банков в отношении каких-либо проблем в российском банковском секторе кажется небольшим. То же самое относится и к вложениям европейских банков в российские облигации, которые варьируются от 0,37% до 0,49% от общих активов европейских банков. [vii]

Что касается облигаций, то в целом резиденты США — корпорации и частные лица — владеют российскими облигациями всего на 14,3 миллиарда долларов. [viii] Недвижимость в Лондоне имеет некоторые очевидные риски, учитывая, сколько российских олигархов владеют там особняками, но большая часть этого осуществляется через сложные подставные компании, и правительство годами с трудом отслеживает право собственности. В настоящее время разрабатывается законодательство, направленное на решение этой проблемы, но вряд ли оно приведет к немедленным изменениям. Таким образом, вероятность того, что внезапная волна принудительных продаж утащит стоимость недвижимости в канаву, кажется низкой.

Если санкции перерастут в полномасштабную торговую войну, которая испортит цепочку поставок сырьевых товаров, это может принести некоторую боль. Однако рынки движутся на основе вероятностей, а не возможностей. Государственные доходы России зависят от экспорта природных ресурсов, и отключение от Запада было бы серьезным ударом. Это также ударит по самым больным местам друзей Путина-олигархов, а их личная поддержка имеет решающее значение для сохранения его власти. Никогда не недооценивайте стимулы мафиозной политической системы страны. Кроме того, по прошествии некоторого времени сырьевые товары становятся довольно взаимозаменяемыми, и западные цепочки поставок могут измениться, что станет долговременным сдерживающим фактором для российской экономики.

Как и в случае с конфликтом в целом, мы будем продолжать отслеживать и по мере необходимости делиться обновленным анализом и точками зрения. Но в нынешнем виде санкции до сих пор далеки, далеко от масштаба, необходимого для нанесения материального ущерба мировой экономике, и вероятность распространения насилия за пределы Украины выглядит низкой. Несколько миллиардов здесь и там далеко от нескольких триллионов долларов ущерба, которые потребуются, чтобы вызвать глобальную рецессию.

[i] Источник: FactSet, по состоянию на 24 февраля 2022 г. Возврат цены S&P 500 на 24 февраля 2022 г.

[ii] Источник: Банк России, по состоянию на 23.02.2022.

[iii] Там же.

[iv] Источник: FactSet, по состоянию на 24 февраля 2022 г.

[v] Ibid.

[vi] Источник: Fisher Investments Research и отчеты компаний по состоянию на 23 февраля 2022 г.

[vii] Источник: FactSet и Банк международных расчетов, по состоянию на 24 февраля 2022 г.

[viii] Источник: Казначейство США, по состоянию на 23 февраля 2022 г.

Объявленные до сих пор меры по округлению.

Текст редакции Fisher Investments,

24 февраля 2022 г.

После полномасштабного вторжения российского «президента» Владимира Путина на Украину лидеры свободного мира в четверг объявили о новых — и гораздо более жестких — санкциях. Что уже объявили США и их союзники, какие институты наиболее уязвимы и существует ли большой риск последствий для США и Европы? Подробности читайте дальше.

Теперь, чтобы внести ясность, эта статья представляет собой обсуждение предполагаемых последствий западных санкций на основе торговой статистики и объявлений на сегодняшний день. Однако реальное воздействие санкций редко совпадает с намерением. Даже мошенники вроде Владимира Путина найдут сторонние государства, готовые торговать с ними, избегая санкций за небольшую плату. Следовательно, вероятное экономическое воздействие санкций — на Россию и мир — меньше, чем в приведенных ниже оценках.

До четверга западные державы и их союзники воздерживались от некоторых из самых жестких мер в своем арсенале, включая запрет России на участие в сети Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT), которая облегчает международные финансовые транзакции, и прекращение поставок полупроводников. Вместо этого они выбрали постепенный первоначальный подход, пообещав ужесточить наказание, если Путин не отступит. Он этого не сделал, и теперь мировые лидеры начинают выполнять свои более ранние предупреждения.

Премьер-министр Великобритании Борис Джонсон первым объявил о более жестких ответных мерах, включая запрет российским компаниям на британские рынки капитала и расширение мер по замораживанию активов и санкциям против банков, предприятий и частных лиц. Вскоре последовали США, ЕС, Япония, Австралия, Канада и Новая Зеландия в рамках скоординированных усилий, выработанных на экстренных саммитах G7 и ЕС. Тем временем S&P 500 вырос в конце дня, сменив крутой утренний спад на рост на 1,5%. [я]Мы не любим вникать в краткосрочные колебания, но примечательно, что акции выросли, когда мир получил ясность относительно реакции Запада. Как и ожидалось, западные лидеры применили санкции и подчеркнули, что они усилят оборону в странах НАТО, пытаясь предотвратить распространение насилия за пределы Украины. Как мы писали ранее на этой неделе, неопределенность является основным негативным фактором для фондового рынка в том, что касается геополитического конфликта. Эта неопределенность существенно снизилась за последние 24 часа, даже если человеческие жертвы значительно ухудшились.

Очевидно, что эта ситуация быстро развивается, и многое нужно отслеживать. Чтобы помочь, мы составили сводную таблицу всего, что было объявлено до сих пор, помня о том, что ЕС опубликовал только общий план своих последних мер, а детали должны быть уточнены в пятницу.

Доказательство 1: Санкции, объявленные до четверга

Источник: The Wall Street Journal , Bloomberg , The Telegraph , The Yomiuri Shimbun , Reuters , правительство Великобритании, Европейский совет и Министерство торговли США, по состоянию на 24 февраля 2022 года.

Могут быть новые санкции, как и ответ России. Некоторые предполагают, что Россия может принять ответные меры, запретив западный экспорт ключевых металлов, газов и удобрений, что может помешать производству каталитических нейтрализаторов (палладий), реактивных истребителей (титан) и полупроводников (неон).

Еще одно заметное упущение — исключение из SWIFT. В своем выступлении перед парламентом Джонсон отметил, что это остается на столе переговоров, но что «для того, чтобы все эти меры были успешными, жизненно важно, чтобы у нас было единство наших партнеров и единство G7». Заявление Байдена позже повторило это, подразумевая, что некоторые страны ЕС не были на борту, возможно, из-за зависимости Германии и других стран ЕС от российской нефти и газа. Теперь, в том маловероятном случае, если ситуация обострится и Запад согласится запретить России использовать SWIFT, именно здесь санкции, вероятно, ударят сильнее всего, поскольку это помешает России получать деньги на энергоносители и другие товары. Тем не менее, по всей вероятности, это будет краткосрочный эффект, поскольку есть другие платежные механизмы, которые они могут использовать, и множество стимулов для этого с обеих сторон.

Меры в среду были довольно легкими, как отметили многие наблюдатели. Некоторые только что расширили санкции, примененные после вторжения России в Крым в 2014 году и отравления нескольких высокопоставленных лиц, в том числе лидера российской оппозиции Алексея Навального. Ограничения на выпуск долговых обязательств появились впервые, но с 2014 года Россия сократила свою потребность в западных деньгах. Банк России увеличил свои валютные резервы с 486 миллиардов долларов в марте 2014 года до 630 миллиардов долларов на конец декабря. Этот арсенал помог банку удержать рубль в четверг, остановив крах, поскольку валютный и российский фондовые рынки быстро отреагировали на последние события.

Что касается устойчивости долга, то санкции и волатильность валюты влияют только на внешний долг — российский долг, выпущенный на иностранных рынках и в валюте, — только. Общий внешний долг сократился с 729 миллиардов долларов на конец 2013 года до 491 миллиарда долларов в сентябре 2021 года, это последняя доступная цифра. [ii] Из них только около 68 миллиардов долларов приходится на долг федерального правительства, и только около 2,1 миллиарда долларов подлежат погашению в течение следующего года, так что краткосрочные потребности России в финансировании невелики. [iii] Краткосрочное процентное бремя, от которого может пострадать падение рубля, также ничтожно мало. Потеря доступа к Нью-Йорку, Лондону и Франкфурту, несомненно, нанесет ущерб российским компаниям, но рынки уже учитывают это, судя по сильному удару, нанесенному российским акциям в последние дни.

Меры, принятые в четверг, особенно экспортный контроль, скорее всего, окажут большее влияние — на Россию, а не на союзных экспортеров. По оценкам администрации Байдена, запреты испарят более половины российского импорта высоких технологий и создадут серьезные препятствия для аэрокосмической, оборонной и судостроительной промышленности страны. В то же время Россия не является крупным мировым потребителем этих товаров, учитывая, что ее экономическое влияние намного меньше, чем ее присутствие на мировой политической арене. По оценкам Ассоциации полупроводниковой промышленности, Россия покупает менее 0,1% мировых компьютерных чипов. Что касается более широких ограничений, Россия получила всего 6,4 миллиарда долларов из общего объема экспорта США в 1,75 триллиона долларов в прошлом году. [iv]Точно так же на долю России приходилось всего 0,9% экспорта Великобритании и 2,9% экспорта еврозоны. [v] Другими словами, это может быть дополнительным негативным фактором для некоторых стран континентальной Европы, но, вероятно, его недостаточно, чтобы вызвать региональную или глобальную рецессию.

Что касается потенциального финансового заражения, в настоящее время риск кажется незначительным. Как и их российские коллеги, западные банки с 2014 года сократили прямую зависимость от России, ограничив потенциальное влияние санкций. Европейские банки наиболее подвержены риску, учитывая их более тесные географические связи, но даже там кредиты крупных банков России и Украине варьируются от 0% до всего 12% от общей кредитной деятельности, а банки на верхнем уровне не являются огромными учреждениями. в общем и целом. [ви]Учитывая, что российские банки обеспечивают подавляющее большинство своего финансирования внутри страны — что является частью их усилий по снижению геополитического риска для своих операций после вторжения в Крым — контрагентский риск западных банков в отношении каких-либо проблем в российском банковском секторе кажется небольшим. То же самое относится и к вложениям европейских банков в российские облигации, которые варьируются от 0,37% до 0,49% от общих активов европейских банков. [vii]

Что касается облигаций, то в целом резиденты США — корпорации и частные лица — владеют российскими облигациями всего на 14,3 миллиарда долларов. [viii] Недвижимость в Лондоне имеет некоторые очевидные риски, учитывая, сколько российских олигархов владеют там особняками, но большая часть этого осуществляется через сложные подставные компании, и правительство годами с трудом отслеживает право собственности. В настоящее время разрабатывается законодательство, направленное на решение этой проблемы, но вряд ли оно приведет к немедленным изменениям. Таким образом, вероятность того, что внезапная волна принудительных продаж утащит стоимость недвижимости в канаву, кажется низкой.

Если санкции перерастут в полномасштабную торговую войну, которая испортит цепочку поставок сырьевых товаров, это может принести некоторую боль. Однако рынки движутся на основе вероятностей, а не возможностей. Государственные доходы России зависят от экспорта природных ресурсов, и отключение от Запада было бы серьезным ударом. Это также ударит по самым больным местам друзей Путина-олигархов, а их личная поддержка имеет решающее значение для сохранения его власти. Никогда не недооценивайте стимулы мафиозной политической системы страны. Кроме того, по прошествии некоторого времени сырьевые товары становятся довольно взаимозаменяемыми, и западные цепочки поставок могут измениться, что станет долговременным сдерживающим фактором для российской экономики.

Как и в случае с конфликтом в целом, мы будем продолжать отслеживать и по мере необходимости делиться обновленным анализом и точками зрения. Но в нынешнем виде санкции до сих пор далеки, далеко от масштаба, необходимого для нанесения материального ущерба мировой экономике, и вероятность распространения насилия за пределы Украины выглядит низкой. Несколько миллиардов здесь и там далеко от нескольких триллионов долларов ущерба, которые потребуются, чтобы вызвать глобальную рецессию.

[i] Источник: FactSet, по состоянию на 24 февраля 2022 г. Возврат цены S&P 500 на 24 февраля 2022 г.

[ii] Источник: Банк России, по состоянию на 23.02.2022.

[iii] Там же.

[iv] Источник: FactSet, по состоянию на 24 февраля 2022 г.

[v] Ibid.

[vi] Источник: Fisher Investments Research и отчеты компаний по состоянию на 23 февраля 2022 г.

[vii] Источник: FactSet и Банк международных расчетов, по состоянию на 24 февраля 2022 г.

[viii] Источник: Казначейство США, по состоянию на 23 февраля 2022 г.

ОТВЕТЫ (0)

Комментарии не найдены!