Понемножку обо всем

237,930

4,060

|

Хранитель Храма ( Слушатель ) |

| 23 авг 2022 15:57:46 |

Грядет ли большая перезагрузка денежно-кредитной политики после массового расширения денежной массы?

новая дискуссия Статья 170

Грядет ли большая перезагрузка денежно-кредитной политики после массового расширения денежной массы?

Эндрю Моран

19 августа 2022 года

В ответ на пандемию коронавируса Федеральная резервная система предприняла экстраординарные и беспрецедентные действия, чтобы смягчить экономические удары, вызванные глобальным кризисом в области здравоохранения.

Здание Правления Федеральной резервной системы на Конститьюшн-авеню изображено в Вашингтоне, 27 марта 2019 года. (Брендан Макдермид / Reuters)

За последние два года центральный банк увеличил денежную массу более чем на 6 триллионов долларов. Раунд количественного смягчения в эпоху пандемии привел к созданию почти 50 процентов всех новых долларов США, когда-либо созданных в истории страны.

Когда Конгресс одобрил новые государственные расходы на триллионы долларов, будь то Закон о ЗАБОТАХ на 2,1 триллиона долларов или План спасения Америки на 1,9 триллиона долларов (ARP), Министерство финансов выпустило новый долг, чтобы покрыть огромный дефицит. Это побудило центральный банк выпустить новые денежные единицы для покупки долга.

ФРС не остановилась на простой покупке казначейского долга. Учреждение также приобрело ценные бумаги, обеспеченные ипотекой, и корпоративные облигации. Это увеличило его баланс до рекордных 8,9 трлн долларов.

В интервью “60 минут” в марте 2020 года Нил Кашкари, президент Федерального резервного банка Миннеаполиса, отметил, что у ФРС “неограниченные наличные”, заверив общественность, что финансовая система обладает достаточным количеством денег.

Кошелек дяди Сэма

Критики обвиняют ФРС в том, что она позволила чиновникам начать огромные расходы, финансируемые за счет дефицита, путем монетизации долга. Это может усугубить финансовое положение Америки, что приведет к финансовым последствиям для федерального правительства и американского народа.

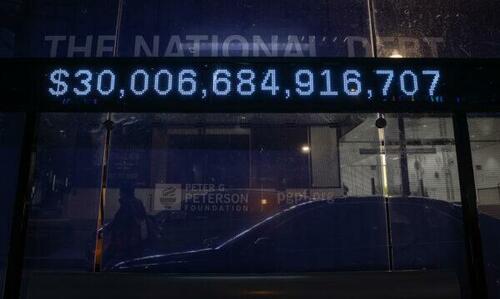

Рекламный щит Фонда Петерсона с изображением государственного долга изображен на Кей-стрит в центре Вашингтона 8 февраля 2022 года. (Графиня Джемаль / Getty Images для Фонда Питера Г. Питерсона)

Государственный долг превысил 30 триллионов долларов, дефицит федерального бюджета, по прогнозам, останется выше 1 триллиона долларов в течение следующего десятилетия, а правительство сталкивается с необеспеченными обязательствами и расходами в размере 200 триллионов долларов. Но финансовые эксперты предупреждают, что платежи по обслуживанию долга могут резко вырасти в ближайшие годы, особенно если ФРС продолжит повышать процентные ставки для борьбы с инфляцией. Например, в прошлом году правительство США потратило более 500 миллиардов долларов на выплату процентов по долгам населения. Поскольку базовая ставка по федеральным фондам, по прогнозам, достигнет 3,4 процента к концу 2022 года, чиновники будут платить больше за обслуживание государственного долга. По прогнозам, к 2031 году чистые процентные расходы Вашингтона увеличатся почти до 1 триллиона долларов в год (исходя из процентной ставки 2,8 процента по 10-летним казначейским облигациям нынешней администрации).

Кроме того, долг может стать огромным бременем для страны, когда он поглотит национальное производство. Экономисты предупреждают, что красные чернила страны достигают переломного момента, когда отношение долга к ВВП превышает 77 процентов. Сегодня отношение долга к ВВП составляет около 125 процентов.

Если появится намек на беспокойство по поводу государственного долга, инвесторы казначейства потребуют более высокой компенсации за повышенный риск. Более того, это может угрожать доллару США, поскольку стоимость доллара снижается, если снижается спрос на американские облигации.

Аналитики рынка утверждают, что ФРС совершает жонглирование: борется с инфляцией, поддерживая экономический рост. Но, возможно, центральному банку необходимо совершить еще один подвиг: бороться с повышением цен без серьезного ущерба для финансов федерального правительства.

Достаточно сказать, что чем больше растет государственный долг — по прогнозам, он достигнет примерно 40 триллионов долларов в течение следующего десятилетия, — тем сложнее ФРС повышать ставки, превышающие уровень инфляции.

Является ли долг приемлемым?

Эксперты бьют тревогу по поводу неприемлемого уровня долга.

“Государственный долг может быть устойчивым в краткосрочной перспективе, но в какой-то момент ставки вырастут, а с дефицитом и долгом придется бороться путем сокращения расходов или повышения налогов”, - написала Мира Пандит, стратег по глобальному рынку в JPMorgan Chase, в заметке за январь 2021 года.

Перед кризисом общественного здравоохранения COVID-19 председатель ФРС Джером Пауэлл заявил Конгрессу, что государственный долг находится на “неустойчивом” пути.

“Федеральное правительство США находится на неустойчивом финансовом пути”, - заявил Пауэлл банковскому комитету Сената в ноябре 2019 года. “Долг в процентах от ВВП растет, и сейчас резко растет … А это неприемлемо по определению. Нам нужно стабилизировать соотношение долга к ВВП. Время для этого, способы сделать это — за счет доходов, за счет расходов - все это не ФРС должна решать ”.

Во время вебинара, организованного Экономическим клубом Вашингтона, округ Колумбия, в апреле 2021 года, Пауэлл объяснил, что экономика может справиться с повышенной долговой нагрузкой. Однако он предупредил, что долгосрочная траектория бюджета США является неустойчивой.

Пауэлл также сказал сенатору Джон Кеннеди (R-La.) ранее в этом году, что долг не может расти быстрее, чем национальная экономика бесконечно.

Но председатель центрального банка отметил, что правительство США должно бороться с огромными уровнями долга только после стабилизации экономики.

По данным Бюджетного управления Конгресса (CBO), прогнозируется, что федеральный долг превысит 150 процентов валового внутреннего продукта (ВВП) в течение 30 лет. Бюджетный регулятор предупредил, что, если политики откажутся действовать, растущий долг повлияет на долгосрочный экономический рост, помешает важным инвестициям, ускорит финансовый кризис и помешает чиновникам реагировать на непредвиденные события.

“Преимущества скорейшего сокращения дефицита включают меньший накопленный долг, меньшие изменения в политике, необходимые для достижения долгосрочных результатов, и меньшую неопределенность в отношении политики, которую примут законодатели”, - написал CBO в своем долгосрочном бюджетном прогнозе на 2022 год.

А как насчет экономики в целом?

С тех пор, как прошлой весной начался цикл ужесточения политики ФРС, рост денежной массы не изменился. Но был ли уже нанесен ущерб экономике США?

Трейдеры на площадке Нью-Йоркской фондовой биржи смотрят, как на экране показывают пресс-конференцию председателя Федеральной резервной системы Джерома Пауэлла после объявления процентных ставок Федеральной резервной системы 31 июля 2019 года. (Брендан Макдермид / Reuters)

Годовой уровень инфляции в 8,5% является самым высоким за последние 40 лет. Индекс цен производителей (PPI) по-прежнему колеблется вблизи уровней, невиданных со времен финансового кризиса 2008-09 годов. Растущая стоимость жизни заставляет потребителей менять свои покупательские привычки: от меньшего потребления к изменению структуры спроса.

Многие экономисты отмечают, что рынок труда раскололся: рост реальной заработной платы по-прежнему находится на отрицательной территории, производительность падает, число увольняющихся остается высоким, число вакансий по-прежнему превышает 10 миллионов, а 7,5 миллионов американцев работают на двух работах.

Следующим заметным последствием исторической денежной экспансии ФРС стали пузыри активов. От акций до криптовалют эти активы достигли рекордных максимумов, прежде чем упасть на медвежий рынок. Неясно, является ли последний рост частью ралли медвежьего рынка или дно было достигнуто и начался бычий цикл. Но фондовая арена цепляется за каждое слово Федеральной резервной системы, будь то председатель Пауэлл или президент ФРБ Сент-Луиса Джеймс Буллард.

Консенсус на Уолл-стрит заключается в том, что экономика США скатится либо к резкому, либо к умеренному экономическому спаду, если уже не произошло. Страна скатилась в техническую рецессию после двух последовательных кварталов отрицательного роста ВВП. Если экономические условия ухудшатся, есть ожидания, что ФРС откажется от своей ястребиной кампании ужесточения и начнет снижать процентные ставки.

Чиновники ФРС заявили, что этого не происходит. Вместо этого они утверждают: учреждение, скорее всего, поднимет ставки и оставит их там, пока не появятся конкретные доказательства того, что инфляция существенно снижается.

Что дальше для ФРС?

Останется ли нынешняя денежно-кредитная система нетронутой или ее ждет капитальный ремонт?

Происходит много событий, которые могут привести к долгосрочным последствиям для домохозяйств, политиков и геополитических целей.

Страны участвуют в инициативе дедолларизации. ФРС оценивает цифровую валюту центрального банка. Более высокая инфляция и растущие затраты по займам оказывают давление на потребителей. Доверие к Федеральной резервной системе значительно подорвалось за последние пару лет.

Еще предстоит выяснить, нажмут ли центральные банки кнопку перезагрузки денежной системы. Но пандемия, возможно, открыла новую эру в экономике, налогово-бюджетной и денежно-кредитной политике, которую преемник Пауэлла мог бы облегчить и внедрить в структуру инфраструктуры Федеральной резервной системы.

Эндрю Моран

19 августа 2022 года

В ответ на пандемию коронавируса Федеральная резервная система предприняла экстраординарные и беспрецедентные действия, чтобы смягчить экономические удары, вызванные глобальным кризисом в области здравоохранения.

Здание Правления Федеральной резервной системы на Конститьюшн-авеню изображено в Вашингтоне, 27 марта 2019 года. (Брендан Макдермид / Reuters)

За последние два года центральный банк увеличил денежную массу более чем на 6 триллионов долларов. Раунд количественного смягчения в эпоху пандемии привел к созданию почти 50 процентов всех новых долларов США, когда-либо созданных в истории страны.

Когда Конгресс одобрил новые государственные расходы на триллионы долларов, будь то Закон о ЗАБОТАХ на 2,1 триллиона долларов или План спасения Америки на 1,9 триллиона долларов (ARP), Министерство финансов выпустило новый долг, чтобы покрыть огромный дефицит. Это побудило центральный банк выпустить новые денежные единицы для покупки долга.

ФРС не остановилась на простой покупке казначейского долга. Учреждение также приобрело ценные бумаги, обеспеченные ипотекой, и корпоративные облигации. Это увеличило его баланс до рекордных 8,9 трлн долларов.

В интервью “60 минут” в марте 2020 года Нил Кашкари, президент Федерального резервного банка Миннеаполиса, отметил, что у ФРС “неограниченные наличные”, заверив общественность, что финансовая система обладает достаточным количеством денег.

Кошелек дяди Сэма

Критики обвиняют ФРС в том, что она позволила чиновникам начать огромные расходы, финансируемые за счет дефицита, путем монетизации долга. Это может усугубить финансовое положение Америки, что приведет к финансовым последствиям для федерального правительства и американского народа.

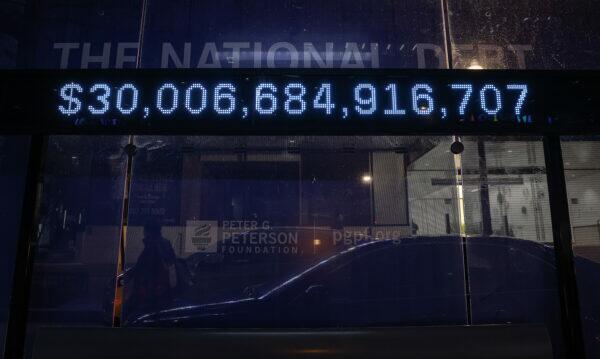

Рекламный щит Фонда Петерсона с изображением государственного долга изображен на Кей-стрит в центре Вашингтона 8 февраля 2022 года. (Графиня Джемаль / Getty Images для Фонда Питера Г. Питерсона)

Государственный долг превысил 30 триллионов долларов, дефицит федерального бюджета, по прогнозам, останется выше 1 триллиона долларов в течение следующего десятилетия, а правительство сталкивается с необеспеченными обязательствами и расходами в размере 200 триллионов долларов. Но финансовые эксперты предупреждают, что платежи по обслуживанию долга могут резко вырасти в ближайшие годы, особенно если ФРС продолжит повышать процентные ставки для борьбы с инфляцией. Например, в прошлом году правительство США потратило более 500 миллиардов долларов на выплату процентов по долгам населения. Поскольку базовая ставка по федеральным фондам, по прогнозам, достигнет 3,4 процента к концу 2022 года, чиновники будут платить больше за обслуживание государственного долга. По прогнозам, к 2031 году чистые процентные расходы Вашингтона увеличатся почти до 1 триллиона долларов в год (исходя из процентной ставки 2,8 процента по 10-летним казначейским облигациям нынешней администрации).

Кроме того, долг может стать огромным бременем для страны, когда он поглотит национальное производство. Экономисты предупреждают, что красные чернила страны достигают переломного момента, когда отношение долга к ВВП превышает 77 процентов. Сегодня отношение долга к ВВП составляет около 125 процентов.

Если появится намек на беспокойство по поводу государственного долга, инвесторы казначейства потребуют более высокой компенсации за повышенный риск. Более того, это может угрожать доллару США, поскольку стоимость доллара снижается, если снижается спрос на американские облигации.

Аналитики рынка утверждают, что ФРС совершает жонглирование: борется с инфляцией, поддерживая экономический рост. Но, возможно, центральному банку необходимо совершить еще один подвиг: бороться с повышением цен без серьезного ущерба для финансов федерального правительства.

Достаточно сказать, что чем больше растет государственный долг — по прогнозам, он достигнет примерно 40 триллионов долларов в течение следующего десятилетия, — тем сложнее ФРС повышать ставки, превышающие уровень инфляции.

Является ли долг приемлемым?

Эксперты бьют тревогу по поводу неприемлемого уровня долга.

“Государственный долг может быть устойчивым в краткосрочной перспективе, но в какой-то момент ставки вырастут, а с дефицитом и долгом придется бороться путем сокращения расходов или повышения налогов”, - написала Мира Пандит, стратег по глобальному рынку в JPMorgan Chase, в заметке за январь 2021 года.

Перед кризисом общественного здравоохранения COVID-19 председатель ФРС Джером Пауэлл заявил Конгрессу, что государственный долг находится на “неустойчивом” пути.

“Федеральное правительство США находится на неустойчивом финансовом пути”, - заявил Пауэлл банковскому комитету Сената в ноябре 2019 года. “Долг в процентах от ВВП растет, и сейчас резко растет … А это неприемлемо по определению. Нам нужно стабилизировать соотношение долга к ВВП. Время для этого, способы сделать это — за счет доходов, за счет расходов - все это не ФРС должна решать ”.

Во время вебинара, организованного Экономическим клубом Вашингтона, округ Колумбия, в апреле 2021 года, Пауэлл объяснил, что экономика может справиться с повышенной долговой нагрузкой. Однако он предупредил, что долгосрочная траектория бюджета США является неустойчивой.

Пауэлл также сказал сенатору Джон Кеннеди (R-La.) ранее в этом году, что долг не может расти быстрее, чем национальная экономика бесконечно.

Но председатель центрального банка отметил, что правительство США должно бороться с огромными уровнями долга только после стабилизации экономики.

По данным Бюджетного управления Конгресса (CBO), прогнозируется, что федеральный долг превысит 150 процентов валового внутреннего продукта (ВВП) в течение 30 лет. Бюджетный регулятор предупредил, что, если политики откажутся действовать, растущий долг повлияет на долгосрочный экономический рост, помешает важным инвестициям, ускорит финансовый кризис и помешает чиновникам реагировать на непредвиденные события.

“Преимущества скорейшего сокращения дефицита включают меньший накопленный долг, меньшие изменения в политике, необходимые для достижения долгосрочных результатов, и меньшую неопределенность в отношении политики, которую примут законодатели”, - написал CBO в своем долгосрочном бюджетном прогнозе на 2022 год.

А как насчет экономики в целом?

С тех пор, как прошлой весной начался цикл ужесточения политики ФРС, рост денежной массы не изменился. Но был ли уже нанесен ущерб экономике США?

Трейдеры на площадке Нью-Йоркской фондовой биржи смотрят, как на экране показывают пресс-конференцию председателя Федеральной резервной системы Джерома Пауэлла после объявления процентных ставок Федеральной резервной системы 31 июля 2019 года. (Брендан Макдермид / Reuters)

Годовой уровень инфляции в 8,5% является самым высоким за последние 40 лет. Индекс цен производителей (PPI) по-прежнему колеблется вблизи уровней, невиданных со времен финансового кризиса 2008-09 годов. Растущая стоимость жизни заставляет потребителей менять свои покупательские привычки: от меньшего потребления к изменению структуры спроса.

Многие экономисты отмечают, что рынок труда раскололся: рост реальной заработной платы по-прежнему находится на отрицательной территории, производительность падает, число увольняющихся остается высоким, число вакансий по-прежнему превышает 10 миллионов, а 7,5 миллионов американцев работают на двух работах.

Следующим заметным последствием исторической денежной экспансии ФРС стали пузыри активов. От акций до криптовалют эти активы достигли рекордных максимумов, прежде чем упасть на медвежий рынок. Неясно, является ли последний рост частью ралли медвежьего рынка или дно было достигнуто и начался бычий цикл. Но фондовая арена цепляется за каждое слово Федеральной резервной системы, будь то председатель Пауэлл или президент ФРБ Сент-Луиса Джеймс Буллард.

Консенсус на Уолл-стрит заключается в том, что экономика США скатится либо к резкому, либо к умеренному экономическому спаду, если уже не произошло. Страна скатилась в техническую рецессию после двух последовательных кварталов отрицательного роста ВВП. Если экономические условия ухудшатся, есть ожидания, что ФРС откажется от своей ястребиной кампании ужесточения и начнет снижать процентные ставки.

Чиновники ФРС заявили, что этого не происходит. Вместо этого они утверждают: учреждение, скорее всего, поднимет ставки и оставит их там, пока не появятся конкретные доказательства того, что инфляция существенно снижается.

Что дальше для ФРС?

Останется ли нынешняя денежно-кредитная система нетронутой или ее ждет капитальный ремонт?

Происходит много событий, которые могут привести к долгосрочным последствиям для домохозяйств, политиков и геополитических целей.

Страны участвуют в инициативе дедолларизации. ФРС оценивает цифровую валюту центрального банка. Более высокая инфляция и растущие затраты по займам оказывают давление на потребителей. Доверие к Федеральной резервной системе значительно подорвалось за последние пару лет.

Еще предстоит выяснить, нажмут ли центральные банки кнопку перезагрузки денежной системы. Но пандемия, возможно, открыла новую эру в экономике, налогово-бюджетной и денежно-кредитной политике, которую преемник Пауэлла мог бы облегчить и внедрить в структуру инфраструктуры Федеральной резервной системы.

ОТВЕТЫ (0)

Комментарии не найдены!