Понемножку обо всем

237,928

4,060

|

Хранитель Храма ( Слушатель ) |

| 27 авг 2022 21:42:05 |

Конец близок: мир медленно / открыто отворачивается от доллара часть 1

новая дискуссия Статья 180

Конец близок: мир медленно / открыто отворачивается от доллара

Мэтью Пипенбург

23 августа 2022 г.

С учетом того, что доллар теряет влияние, было бы преуменьшением года сказать, что мы живем в интересные времена, поскольку мы, безусловно, живем.

Но, несмотря на неизбежные нападки на кажущиеся сенсационными, неамериканскими или просто циничными, я чувствую, что более подходящая фраза сводится к этому:

“Мы живем в нечестные времена”.

Ниже я прямо обращаюсь к “дебатам о развороте ФРС”, “дебатам об инфляции” и медленному глобальному падению доллара в условиях новой мультивалютной новой нормы, при которой исторический бычий рынок золота еще даже не начался.

Эти взгляды основаны не на предвзятой политике, а на честной экономике, которая по какой-то странной причине все еще должна иметь значение.

Давайте углубимся.

Новая норма: открытая нечестность

Недавно я стал автором отчета, демонстрирующего цепочку эмпирически открытой лжи, которая теперь принимается за реальность во всем, от шкалы инфляции ИПЦ до мифа о реальной процентной ставке ФРС Кливленда +1, или от официальных данных по безработице до ныне смешного (пересмотренного) определения рецессии.

Но более свежая ложь сверху исходит непосредственно от самого высокого из всех, президента США Джо Байдена.

Ранее в этом месяце Байден вразвалку поднялся на свою трибуну и зачитал миру, что в США только что наблюдалась инфляция 0% за июль месяц.

О боже…

Печально, когда нашему национальному руководству не хватает базовых экономических, математических или даже этических навыков, но опять же, и при всей справедливости по отношению к президенту с открытым (и на самом деле печальным) когнитивным спадом, Байден ни в коем случае не первый президент, красный или синий, который просто зарабатывает на жизнь.

История лжи

Мы все помним обещание Клинтон о том, что вступление Китая в ВТО пойдет на пользу американскому рабочему классу, несмотря на то, что миллионы из них через несколько секунд увидят, что их рабочие места переведены в Азию.

И давайте не будем забывать ту маленькую войну в Ираке и это невидимое оружие массового уничтожения.

Мы также не должны игнорировать заверения Буша и Обамы (а также Гайтнера, Бернанке и Полсона) в том, что многомиллиардная помощь (квазинационализация) банков TBTF и годы печатания инфляционных денег (социализм на Уолл-Стрит) из воздуха были “жертвой принципов свободного рынка” необходимых для “спасения экономики свободного рынка”.

В действительности, однако, мы не видели ни одной минуты свободного определения рыночных цен с QE1.

Таким образом, заявление Байдена о том, что в июле инфляции не было, является просто еще одной четкой и оптически (т. е. политически) умной ложью среди долгой истории лжи.

То есть он не смог уточнить, что, хотя в июле инфляция, возможно, была МЕНЬШЕ, это вряд ли означает “отсутствие” инфляции, как уже знает любой американец, которому нужно оплатить счет.

Подготовка почвы (повествования) для разворота ФРС

Однако то, чего достигает июльское снижение ИПЦ, является еще одним распространенным мифом, оправдывающим неизбежный поворот ФРС к более легким деньгам к концу года (т. е. К промежуточным выборам) или к началу 2023 года.

Как мы видим ниже, писатели-фантасты, сборщики данных и политики в Вашингтоне уже собирают больше официальных “данных”, чтобы оправдать поворот ФРС в сторону более мягкого печатания денег и, следовательно, дальнейшего обесценивания валюты.

В дополнение к замедляющемуся отчету по индексу потребительских цен за июль, Округ Колумбия также проверяет следующие флажки перед разворотом, чтобы позволить ФРС вернуться к тому, для чего она была действительно предназначена, а именно печатать обесцененные деньги из воздуха, чтобы спасти рынок казначейства США, а не граждан рабочего класса.

В частности, Вашингтон настойчиво настаивает на следующих “данных” и повествовании:

Итак, инфляция достигла пика? Является ли вышеупомянутое снижение доказательством того, что инфляция порождает дефляцию, подавляя силу потребителей и, следовательно, ценовой спрос? Работа ФРС по борьбе с инфляцией почти завершена?

Мой короткий ответ - нет, и мой более длинный ответ заключается в том, что когда дело доходит до рыночных, валютных и экономических условий, есть…

... Впереди еще больше боли

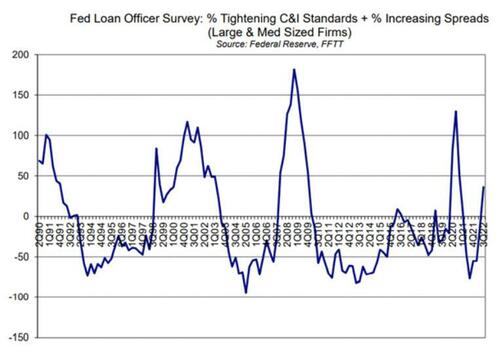

Одним из явных признаков того, что впереди еще больше проблем и, следовательно, больше причин для того, чтобы ФРС превратилась из временного ястреба в постоянного голубя, является ужесточение кредитного регулирования, которое сейчас происходит в США.

Как я уже говорил слишком много раз, чтобы помнить, рынок кредитов и облигаций является самым важным рыночным и экономическим индикатором из всех.

Ранее в этом месяце ежеквартальный опрос кредитного инспектора ФРС показал несколько пугающих и красноречивых новостей, а именно, что кредитные рынки ужесточаются.

Важно знать, что за последние 30 лет ужесточение кредитования всегда предшествовало рецессии, даже если Округ Колумбия хочет притвориться, что у нас нет рецессии.

Ястребы, конечно, могут возразить, что во время инфляционных 1970-х годов ужесточение банковского кредитования НЕ остановило ФРС Волкера от ястребиной политики повышения ставок.

Но позвольте мне еще раз напомнить, что США 2022 года (с отношением долга к ВВП в 125%) - это не эпоха Волкера, в которой соотношение составляло 30%.

Итак, я скажу это еще раз: США не могут позволить себе длительную (в духе Волкера) ястребиную (повышающую ставки) политику - если только вы не верите, что ФРС подчиняется прямым приказам из Давоса уничтожить Америку, что, я полагаю, справедливо, но я не готов к этому.объяснению (пока)…

Несмотря на страх Пауэлла стать еще одним Артуром Ф. Бернсом, который допустил слишком высокую инфляцию, и, несмотря на его неудачные попытки в течение 2018 года, и снова сейчас, быть крутым парнем в ФРС, я все еще чувствую ФРС, по всем изложенным выше описательным пунктам / причинам (включая падение налогов в США и поступления в июле), ждет более слабых экономических данных, чтобы оправдать "голубиный" поворот в сторону большего количественного смягчения, а не снижения инфляции.

Почему?

Мэтью Пипенбург

23 августа 2022 г.

С учетом того, что доллар теряет влияние, было бы преуменьшением года сказать, что мы живем в интересные времена, поскольку мы, безусловно, живем.

Но, несмотря на неизбежные нападки на кажущиеся сенсационными, неамериканскими или просто циничными, я чувствую, что более подходящая фраза сводится к этому:

“Мы живем в нечестные времена”.

Ниже я прямо обращаюсь к “дебатам о развороте ФРС”, “дебатам об инфляции” и медленному глобальному падению доллара в условиях новой мультивалютной новой нормы, при которой исторический бычий рынок золота еще даже не начался.

Эти взгляды основаны не на предвзятой политике, а на честной экономике, которая по какой-то странной причине все еще должна иметь значение.

Давайте углубимся.

Новая норма: открытая нечестность

Недавно я стал автором отчета, демонстрирующего цепочку эмпирически открытой лжи, которая теперь принимается за реальность во всем, от шкалы инфляции ИПЦ до мифа о реальной процентной ставке ФРС Кливленда +1, или от официальных данных по безработице до ныне смешного (пересмотренного) определения рецессии.

Но более свежая ложь сверху исходит непосредственно от самого высокого из всех, президента США Джо Байдена.

Ранее в этом месяце Байден вразвалку поднялся на свою трибуну и зачитал миру, что в США только что наблюдалась инфляция 0% за июль месяц.

О боже…

Печально, когда нашему национальному руководству не хватает базовых экономических, математических или даже этических навыков, но опять же, и при всей справедливости по отношению к президенту с открытым (и на самом деле печальным) когнитивным спадом, Байден ни в коем случае не первый президент, красный или синий, который просто зарабатывает на жизнь.

История лжи

Мы все помним обещание Клинтон о том, что вступление Китая в ВТО пойдет на пользу американскому рабочему классу, несмотря на то, что миллионы из них через несколько секунд увидят, что их рабочие места переведены в Азию.

И давайте не будем забывать ту маленькую войну в Ираке и это невидимое оружие массового уничтожения.

Мы также не должны игнорировать заверения Буша и Обамы (а также Гайтнера, Бернанке и Полсона) в том, что многомиллиардная помощь (квазинационализация) банков TBTF и годы печатания инфляционных денег (социализм на Уолл-Стрит) из воздуха были “жертвой принципов свободного рынка” необходимых для “спасения экономики свободного рынка”.

В действительности, однако, мы не видели ни одной минуты свободного определения рыночных цен с QE1.

Таким образом, заявление Байдена о том, что в июле инфляции не было, является просто еще одной четкой и оптически (т. е. политически) умной ложью среди долгой истории лжи.

То есть он не смог уточнить, что, хотя в июле инфляция, возможно, была МЕНЬШЕ, это вряд ли означает “отсутствие” инфляции, как уже знает любой американец, которому нужно оплатить счет.

Подготовка почвы (повествования) для разворота ФРС

Однако то, чего достигает июльское снижение ИПЦ, является еще одним распространенным мифом, оправдывающим неизбежный поворот ФРС к более легким деньгам к концу года (т. е. К промежуточным выборам) или к началу 2023 года.

Как мы видим ниже, писатели-фантасты, сборщики данных и политики в Вашингтоне уже собирают больше официальных “данных”, чтобы оправдать поворот ФРС в сторону более мягкого печатания денег и, следовательно, дальнейшего обесценивания валюты.

В дополнение к замедляющемуся отчету по индексу потребительских цен за июль, Округ Колумбия также проверяет следующие флажки перед разворотом, чтобы позволить ФРС вернуться к тому, для чего она была действительно предназначена, а именно печатать обесцененные деньги из воздуха, чтобы спасти рынок казначейства США, а не граждан рабочего класса.

В частности, Вашингтон настойчиво настаивает на следующих “данных” и повествовании:

- Замедление инфляционных ожиданий

- Снижение цен в Интернете

- Снижение ИЦП (цен производителей)

- Снижение цен на нефть (с их максимумов)

Итак, инфляция достигла пика? Является ли вышеупомянутое снижение доказательством того, что инфляция порождает дефляцию, подавляя силу потребителей и, следовательно, ценовой спрос? Работа ФРС по борьбе с инфляцией почти завершена?

Мой короткий ответ - нет, и мой более длинный ответ заключается в том, что когда дело доходит до рыночных, валютных и экономических условий, есть…

... Впереди еще больше боли

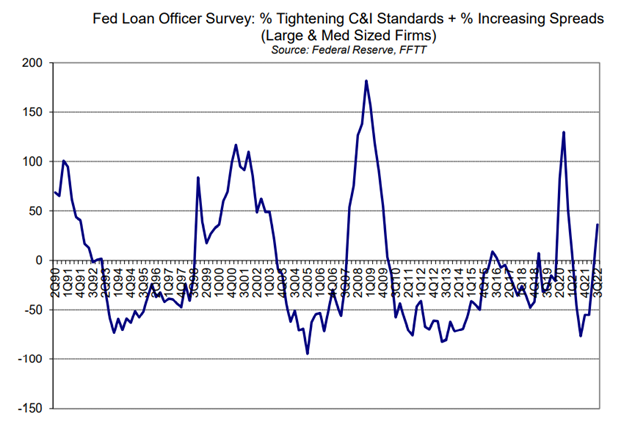

Одним из явных признаков того, что впереди еще больше проблем и, следовательно, больше причин для того, чтобы ФРС превратилась из временного ястреба в постоянного голубя, является ужесточение кредитного регулирования, которое сейчас происходит в США.

Как я уже говорил слишком много раз, чтобы помнить, рынок кредитов и облигаций является самым важным рыночным и экономическим индикатором из всех.

Ранее в этом месяце ежеквартальный опрос кредитного инспектора ФРС показал несколько пугающих и красноречивых новостей, а именно, что кредитные рынки ужесточаются.

Важно знать, что за последние 30 лет ужесточение кредитования всегда предшествовало рецессии, даже если Округ Колумбия хочет притвориться, что у нас нет рецессии.

Ястребы, конечно, могут возразить, что во время инфляционных 1970-х годов ужесточение банковского кредитования НЕ остановило ФРС Волкера от ястребиной политики повышения ставок.

Но позвольте мне еще раз напомнить, что США 2022 года (с отношением долга к ВВП в 125%) - это не эпоха Волкера, в которой соотношение составляло 30%.

Итак, я скажу это еще раз: США не могут позволить себе длительную (в духе Волкера) ястребиную (повышающую ставки) политику - если только вы не верите, что ФРС подчиняется прямым приказам из Давоса уничтожить Америку, что, я полагаю, справедливо, но я не готов к этому.объяснению (пока)…

Несмотря на страх Пауэлла стать еще одним Артуром Ф. Бернсом, который допустил слишком высокую инфляцию, и, несмотря на его неудачные попытки в течение 2018 года, и снова сейчас, быть крутым парнем в ФРС, я все еще чувствую ФРС, по всем изложенным выше описательным пунктам / причинам (включая падение налогов в США и поступления в июле), ждет более слабых экономических данных, чтобы оправдать "голубиный" поворот в сторону большего количественного смягчения, а не снижения инфляции.

Почему?

ОТВЕТЫ (0)

Комментарии не найдены!