Большой передел мира

271,286,324

525,963

|

DeC ( Профессионал ) |

| 21 дек 2022 01:29:33 |

Япония

новая дискуссия Дискуссия 80

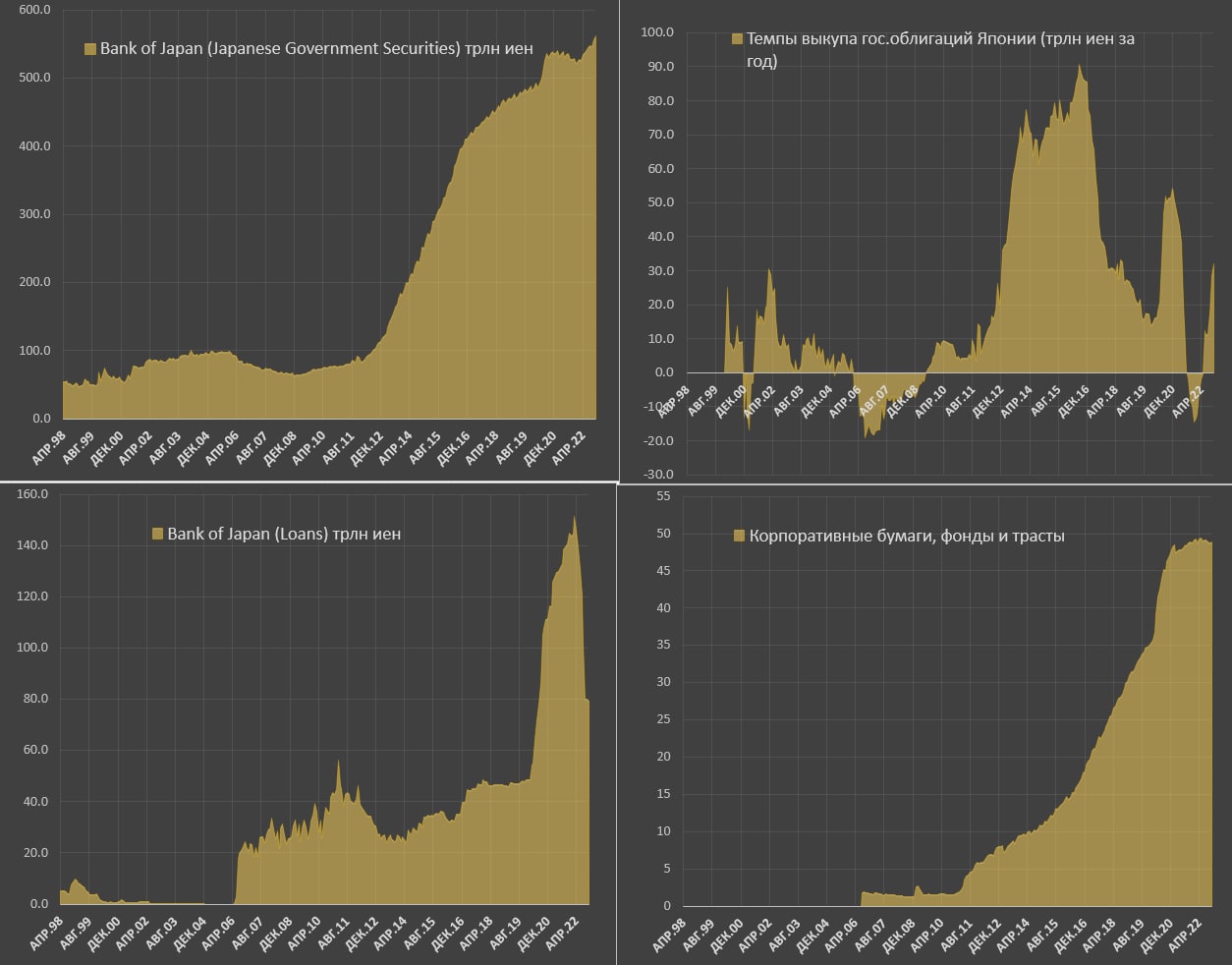

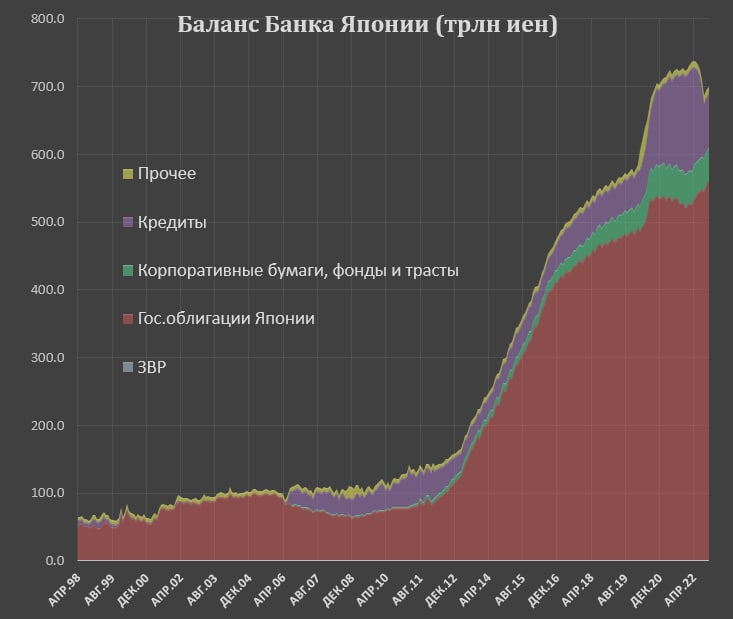

Если планы Банка Японии о выкупе 9 трлн иен в месяц реализуются, это будет самыми быстрыми темпами выкупа в истории, сопоставимыми с наиболее интенсивной фазой монетарного бешенства в середине 2015.

Тогда годовые темпы выкупа гособлигаций Японии со стороны Банка Японии составляли 90 трлн иен. Текущий запал – это свыше 108 трлн иен в годовом выражении.

Однако, это лишь планы. С 2017 по 2022 у Банка Японии были планы по выкупу, которые ни разу не воплощались в реальности из-за комплекса причин, каждая из которых уникальная и действовала в определенный момент. Рыночные условия, объемы размещений Минфина Японии, фазы денежно-кредитной политики и много других факторов.

Чисто формально, 9 трлн – это действительно мощный запал, но как реализуется на практике – большой вопрос. Текущие темпы выкупа составляют 32 трлн иен за год, при этом половина была выкуплена в октябре-ноябре 2022, т.е. фактические темпы выкупа около 8 трлн иен, что близко к новому целевой границе.

Соответственно, Банк Японии «куячит» с сентября 2022, пытаясь стабилизировать рынки, которые расшатаны больше, чем когда-либо.

С января темпы монетарных допингов должны перейти на новый этап, что окончательно фиксирует начало очередной фазы количественного ослабления. Недолго продержались.

Что касается сокращения интегрального баланса Банка Японии – это связано с возвратом около 60 трлн иен «чрезвычайных COVID кредитов» в период с августа по ноябрь 2022, выданных преимущественно банковской системе Японии в период с мая 2020 по июнь 2021.

Совокупный объем выданных кредитов составил свыше 100 трлн иен, т.е вернули примерно 60% от полученного. Сформированный дефицит ликвидности привел к возобновлению QE. Финансовая система любит брать, но предпочитает не отдавать.

Пока новогоднее ралли легким движением Центробанков за последнюю неделю превращается в «новогоднее сралли». На рынках за неделю уничтожена почти половина от накопленного пампа рынка акций с октября по середину декабря, а технологические компании погружаются на свои минимумы.

//Spydell

Тогда годовые темпы выкупа гособлигаций Японии со стороны Банка Японии составляли 90 трлн иен. Текущий запал – это свыше 108 трлн иен в годовом выражении.

Однако, это лишь планы. С 2017 по 2022 у Банка Японии были планы по выкупу, которые ни разу не воплощались в реальности из-за комплекса причин, каждая из которых уникальная и действовала в определенный момент. Рыночные условия, объемы размещений Минфина Японии, фазы денежно-кредитной политики и много других факторов.

Чисто формально, 9 трлн – это действительно мощный запал, но как реализуется на практике – большой вопрос. Текущие темпы выкупа составляют 32 трлн иен за год, при этом половина была выкуплена в октябре-ноябре 2022, т.е. фактические темпы выкупа около 8 трлн иен, что близко к новому целевой границе.

Соответственно, Банк Японии «куячит» с сентября 2022, пытаясь стабилизировать рынки, которые расшатаны больше, чем когда-либо.

С января темпы монетарных допингов должны перейти на новый этап, что окончательно фиксирует начало очередной фазы количественного ослабления. Недолго продержались.

Что касается сокращения интегрального баланса Банка Японии – это связано с возвратом около 60 трлн иен «чрезвычайных COVID кредитов» в период с августа по ноябрь 2022, выданных преимущественно банковской системе Японии в период с мая 2020 по июнь 2021.

Совокупный объем выданных кредитов составил свыше 100 трлн иен, т.е вернули примерно 60% от полученного. Сформированный дефицит ликвидности привел к возобновлению QE. Финансовая система любит брать, но предпочитает не отдавать.

Пока новогоднее ралли легким движением Центробанков за последнюю неделю превращается в «новогоднее сралли». На рынках за неделю уничтожена почти половина от накопленного пампа рынка акций с октября по середину декабря, а технологические компании погружаются на свои минимумы.

//Spydell

Отредактировано: DeC - 21 дек 2022 01:30:18

ОТВЕТЫ (0)

Комментарии не найдены!