Кризису быть

22,200

15

|

Sanek1234 ( Слушатель ) |

| 30 авг 2011 13:55:19 |

Тред №343465

новая дискуссия Дискуссия 1.051

Министерство экономического развития (МЭР) прогнозирует экономике нашей страны минимальный рост ВВП в следующем году, причем даже при условии того, что цена на нефть будет максимальной . То есть наша экономика входит в стадию стагнации. При таких прогнозах остается только согласиться с мнением мнением Сергея Журавлева, экономиста, обозревателя "Эксперта", который считает, что "Между МЭР и Минфином существует давняя и острая полемика по поводу того, желателен ли для нас в среднесрочной перспективе бюджетный дефицит и увеличение госдолга, детали которой вместе с кое-каким нашими расчетами и соображениями можно глянуть тут. В сценарных условиях на 3-хлетку МЭР, оставаясь в рамках своих компетенций, ничего не говорит о бюджете (кроме бюджетных инвестиций, проходящих по профилю данного ведомства). Однако он прогнозирует к 2014 году изменение текущего счета платежного баланса России с плюса на минус (при сохранении постоянной реальной цены нефти). Это неявно предполагает, что бюджет не слишком «сопротивляется» реальному укреплению рубля путем сбережения нефтегазовых доходов бюджета (НГД), а скорее наоборот – поддерживает его укрепление своим дефицитом." В общем, даже нефть не спасет нас от кризиса.

ОТВЕТЫ (11)

|

|

бузотёр ( Слушатель ) |

| 06 янв 2014 00:07:28 |

Хорошая ветка для сбывшихся предсказаний относительно сабжа.

Вот еще:

-----

02 февраля 2012 года 15:44 (http://www.finmarket.ru/news/2719644)

Россия упадет в 2014 году

По подсчетам экономистов, наша страна быстро приближается к ловушке, в которую попадают все экономики на пути от бедности к богатству. Рост может упасть уже через 2 года. Следующими в капкан угодят Китай, Турция и Казахстан

Москва. 2 февраля. FINMARKET.RU - Общее мнение экономистов (теперь к ним присоединился и премьер Владимир Путин): экономика России должна замедлиться в ближайшие годы, если страна не перейдет к новой модели развития.

Кто-то считает, что остановка роста произойдет после падения цен на нефть. Кто-то - что замедление неизбежно и при дорогом сырье: достаточно замедлиться внутреннему потребительскому спросу, и экономика встанет.

Но есть и те, кто уверен, что знает дату, когда произойдет эта остановка. Само это событие не зависит ни от цен на нефть, ни от динамики потребительского рынка, ни от мирового кризиса, и до него осталось чуть дольше, чем до обещанного индейцами майя конца света.

Рост в России драматически замедлится в 2014 году, утверждают экономисты Ренессанс Капитала Иван Чакаров и Наталья Сусеева. Она, как и многие другие до нее, попадет в "ловушку для стран со средним уровнем дохода" (middle-income trap). Темпы роста замедлятся до уровня развитых стран Запада, тогда как по уровню развития и доходам населения Россия все еще будет отставать от них на целую вечность.

Когда и кто попадает в ловушку?

В прошлом году профессор Калифорнийского университета Беркли Барри Эйченгрин с соавторами собрали обширный статистический материал по всем случаям внезапного замедления. Эйченгрин рассматривал только те случаи остановки роста, когда:

1. До "остановки" среднегодовой рост за 7 лет превышал 3,5% (быстрорастущие страны).

2. За следующие после "остановки" 7 лет средний рост был на 2 процентных пункта в год ниже, чем за 7 лет до нее (глубокое падение темпов роста).

3. Страна к моменту остановки имела доход на душу населения не менее $10 000 (страны со средним доходом).

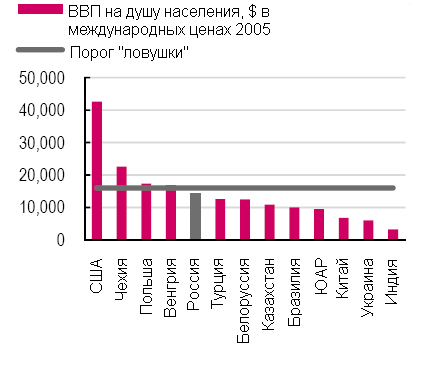

Затем Эйченгрин вычислил среднедушевой доход, при котором с наибольшей вероятностью происходит "попадание в ловушку". Оказалось, что он равен $16 740 в международных ценах 2005 года.

Чакаров из Ренессанс Капитала подсчитал, что Россия достигнет этого уровня дохода к 2014 году.

Следом за ней наступит очередь Казахстана (2016 год) и Турции (2019 год).

Другие страны БРИК доберутся до рокового порога позже: Китай окажется в непосредственной близости к капкану уже 2020 (по подсчетам Ренессанс Капитала, Эйченгрин назвал 2016 год), а Бразилия и Индия - в 2024 и 2038 годах соответственно.

Россия приближается к опасной черте

Почему существует ловушка?

Иван Чакаров пишет в своем докладе, что для простейшего объяснения сгодится и банальный ответ: с низкой базы до среднего уровня расти проще, чем со среднего до высокого.

Есть и чуть менее банальное объяснение: в исследованных Эйченгрином случаях бурный рост перед остановкой как правило обеспечивался не расширением рынка труда или капитала, а, главным образом, взрывным увеличением "совокупной производительности факторов производства".

За этим термином могут скрываться технологические перемены, перевод массы рабочей силы из деревни на городские промышленные предприятия, улучшение качества "человеческого капитала" или, проще - рост уровня образования работников.

Соответственно, последующая остановка вызвана резким снижением темпов роста производительности. Виной тому может быть, например, технологический шок (например, невозможность быстро освоить более сложные технологии, позволяющие поднять производительность выше определенного уровня) или исчерпание дешевой сельской рабочей силы, которую можно отправить в город. У нас бы сказали, что страна "потеряла свою конкурентоспособность".

Но, констатирует Эйченгрин, причины снижения производительности могут быть разные, а суть одна - по достижении "порога" в $15-16 000 страна чаще всего попадает в ловушку. При этом, конечно, сама по себе эта цифра не может быть источником неожиданного падения.

В капкан попадали самые разные страны. И не всем удалось из него выбраться.

Бывают ли исключения?

Эйченгрин нашел всего 4 страны, которые никогда не испытывали драматического замедления, но смогли вырастить ВВП на душу населения до $20 000 и более.

Еще несколько стран, в том числе Россия, приблизились к "порогу" уже после 2000 года, а потому по ним нет данных о долгосрочном замедлении.

Найдены страны, которые попадают в "ловушку" уже будучи вполне богатыми и развитыми. Всех их объединяет одно: они невелики по размеру и их экономика максимально открыта: Гонконг, Сингапур и Израиль.

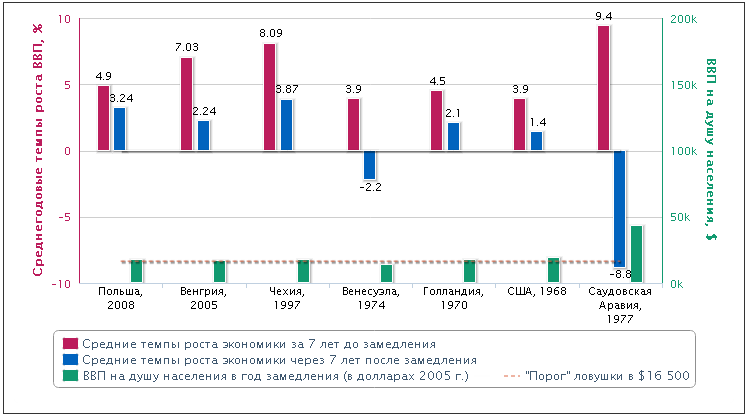

Несколько стран упали, поднялись, а затем еще раз упали. Это вызвано, скорее всего, усилиями их правительств по перезапуску роста. Япония, попала ловушку два раза: в 1970-ых и в 1992 гг. В первый раз темпы роста сократились аж на 6,6 процентных пункта, а ВВП на душу населения не преодолел даже отметки в $14 000. Через 22 года ситуация была менее трагичной: экономика замедлилась всего на 3,5 п.п, зато ВВП на душу населения был гораздо выше - $27 250.

Исключением являются так же нефтедобывающие страны, особенно с небольшим населением. С ними ситуация может быть совершенно непредсказуемой, и это вполне понятно: производительность в них полностью зависит от внешних шоков. Они могут, не заметив, перемахнуть через порог "ловушки", но потом рухнуть.

Ярким примером является Ливия, попавшая в ловушку в 1980 году. На тот момент ВВП на душу населения был равен фантастическим $56 000, росла на 5-6% в год, а потом темпы роста снизились аж на 17,5% (на самом деле это было глубочайшее падение).

Та же Россия может и пережить 2014 год без потрясений, но это ее не спасет от дальнейшего падения. Впрочем, более вероятно, что у нас будут действовать "общие правила" - экономика страны сложнее, чем у Ливии. Подойдет пример Голландии, которая попала в ловушку, будучи видным производителем энергоносителей. Как известно, произошло это из-за "голландской болезни", безусловно связанной с нефтью, но случилось это в строго назначенное Эйченгрином "время" - в начале 1970-ых, после того, как среднедушевой ВВП едва перевалил за $17 000.

Осбенности попадания в ловушку

Согласно исследованию Эйченгрина, на попадание в ловушку влияют (хотя и не очень сильно), демографические причины:

Авторитарные государства попадают в ловушку с больше вероятностью, чем демократии или страны с переходной политической системой. Смена политического режима сама по себе не влияет на вероятность спада.

Так же больше подвержены спадам страны с открытой финансовой системой.

Страны с недооцененной валютой попадают в ловушку раньше, чем другие. Слабая валюта хороша, когда нужно поддержать бурный рост экспорта и защитить внутренний рынок от импорта. Ко времени попадания в ловушку слабая валюта приносит стране один вред. Китай должен задуматься, стоит ли ему продолжать прежнюю политику.

Еще один "звоночек" для Китая: страны, быстро наращивающие долю занятых в промышленности, попадают в ловушку, когда эта доля превышает 23%. Такой статистики в Китае не ведется, но, вполне вероятно, страна подошла к критической черте. Россия перешла ее еще в середине 20 века.

Лучше всего из ловушки выбираются страны, в которых внутреннее потребление превышает 64% ВВП. В России этот показатель (учитывая государственное потребление) выше 70%. Потребительский рынок занимает более 50% ВВП.

Так же важна доля инвестиций в экономике. Чем она больше, тем легче стране пережить "остановку" на пути к высокому благосостоянию.

Удастся ли России выбраться из ловушки?

С одной стороны, у России есть все шансы угодить в капкан "среднего дохода" всерьез и надолго:

Рост последних 10 лет поддерживался почти исключительно увеличением факторной производительности, которое в последнее время, очевидно, начало буксовать.

Доля нефтяного экспорта в ВВП по-прежнему очень высока, что увеличивает шансы попасть в ловушку.

Население России быстро стареет.

С другой стороны, Россия неплохо подготовилась к трудным временам:

Чакаров напоминает, что Путин планирует:

Все это, считает, Чакаров, позволит запустить заново рост факторной производительности. Впрочем, цель Путина - удвоить производительность труда к 2020 году и вернуть темпы роста экономики в 6-7%, он считает не очень реалистичной. Стабилизация роста на уровне 4% будет большим достижением.

Исследователи из Ренессанса считают, что за последние 15 лет в экономический капкан успела не только попасть (в 1997 году), но и выбраться из него Чехия. На пути к выздоровлению находятся Венгрия (попала в ловушку в 2005 г.) и Польша (в 2008 г).

Но для большинства развивающихся стран, которые сейчас что есть сил догоняют развитый Запад, "правило Эйченгрина" не сулит ничего хорошего. Рост, основанный на освоении западных технологий, слабой валюте и перекачивании рабочей силы из деревни в города, не будет вечным.

Как написал сам профессор Беркли в своей научной работе, "остается процитировать видного теоретика Нелли Фуртадо: всему хорошему когда-нибудь приходит конец".

Вот еще:

-----

02 февраля 2012 года 15:44 (http://www.finmarket.ru/news/2719644)

Россия упадет в 2014 году

По подсчетам экономистов, наша страна быстро приближается к ловушке, в которую попадают все экономики на пути от бедности к богатству. Рост может упасть уже через 2 года. Следующими в капкан угодят Китай, Турция и Казахстан

Москва. 2 февраля. FINMARKET.RU - Общее мнение экономистов (теперь к ним присоединился и премьер Владимир Путин): экономика России должна замедлиться в ближайшие годы, если страна не перейдет к новой модели развития.

Кто-то считает, что остановка роста произойдет после падения цен на нефть. Кто-то - что замедление неизбежно и при дорогом сырье: достаточно замедлиться внутреннему потребительскому спросу, и экономика встанет.

Но есть и те, кто уверен, что знает дату, когда произойдет эта остановка. Само это событие не зависит ни от цен на нефть, ни от динамики потребительского рынка, ни от мирового кризиса, и до него осталось чуть дольше, чем до обещанного индейцами майя конца света.

Рост в России драматически замедлится в 2014 году, утверждают экономисты Ренессанс Капитала Иван Чакаров и Наталья Сусеева. Она, как и многие другие до нее, попадет в "ловушку для стран со средним уровнем дохода" (middle-income trap). Темпы роста замедлятся до уровня развитых стран Запада, тогда как по уровню развития и доходам населения Россия все еще будет отставать от них на целую вечность.

Когда и кто попадает в ловушку?

- Эффект "ловушки", в которую попадают страны на полпути при переходе из категории "бедных" в категорию "богатых", известен уже несколько десятилетий. В 70-ые годы внезапная остановка после продолжительного "золотого века" случилась во многих странах Европы и в Японии. До этого аналогичную проблему испытали на себе США, где бодрый рост 60-ых сменился стагфляцией.

- С тех пор в ловушку угодили многие другие страны Азии, Восточной и Южной Европы и Латинской Америки. Многие так и не смогли из нее выбраться - рост в них или стабилизировался на минимальном уровне, или, в некоторых случаях сменился продолжительным и глубоким спадом.

- Все страны в момент внезапного замедления находились примерно на одном уровне экономического развития и имели схожий среднедушевой доход.

В прошлом году профессор Калифорнийского университета Беркли Барри Эйченгрин с соавторами собрали обширный статистический материал по всем случаям внезапного замедления. Эйченгрин рассматривал только те случаи остановки роста, когда:

1. До "остановки" среднегодовой рост за 7 лет превышал 3,5% (быстрорастущие страны).

2. За следующие после "остановки" 7 лет средний рост был на 2 процентных пункта в год ниже, чем за 7 лет до нее (глубокое падение темпов роста).

3. Страна к моменту остановки имела доход на душу населения не менее $10 000 (страны со средним доходом).

Затем Эйченгрин вычислил среднедушевой доход, при котором с наибольшей вероятностью происходит "попадание в ловушку". Оказалось, что он равен $16 740 в международных ценах 2005 года.

Чакаров из Ренессанс Капитала подсчитал, что Россия достигнет этого уровня дохода к 2014 году.

Следом за ней наступит очередь Казахстана (2016 год) и Турции (2019 год).

Другие страны БРИК доберутся до рокового порога позже: Китай окажется в непосредственной близости к капкану уже 2020 (по подсчетам Ренессанс Капитала, Эйченгрин назвал 2016 год), а Бразилия и Индия - в 2024 и 2038 годах соответственно.

Россия приближается к опасной черте

Почему существует ловушка?

Иван Чакаров пишет в своем докладе, что для простейшего объяснения сгодится и банальный ответ: с низкой базы до среднего уровня расти проще, чем со среднего до высокого.

Есть и чуть менее банальное объяснение: в исследованных Эйченгрином случаях бурный рост перед остановкой как правило обеспечивался не расширением рынка труда или капитала, а, главным образом, взрывным увеличением "совокупной производительности факторов производства".

За этим термином могут скрываться технологические перемены, перевод массы рабочей силы из деревни на городские промышленные предприятия, улучшение качества "человеческого капитала" или, проще - рост уровня образования работников.

Соответственно, последующая остановка вызвана резким снижением темпов роста производительности. Виной тому может быть, например, технологический шок (например, невозможность быстро освоить более сложные технологии, позволяющие поднять производительность выше определенного уровня) или исчерпание дешевой сельской рабочей силы, которую можно отправить в город. У нас бы сказали, что страна "потеряла свою конкурентоспособность".

Но, констатирует Эйченгрин, причины снижения производительности могут быть разные, а суть одна - по достижении "порога" в $15-16 000 страна чаще всего попадает в ловушку. При этом, конечно, сама по себе эта цифра не может быть источником неожиданного падения.

В капкан попадали самые разные страны. И не всем удалось из него выбраться.

Бывают ли исключения?

Эйченгрин нашел всего 4 страны, которые никогда не испытывали драматического замедления, но смогли вырастить ВВП на душу населения до $20 000 и более.

Еще несколько стран, в том числе Россия, приблизились к "порогу" уже после 2000 года, а потому по ним нет данных о долгосрочном замедлении.

Найдены страны, которые попадают в "ловушку" уже будучи вполне богатыми и развитыми. Всех их объединяет одно: они невелики по размеру и их экономика максимально открыта: Гонконг, Сингапур и Израиль.

Несколько стран упали, поднялись, а затем еще раз упали. Это вызвано, скорее всего, усилиями их правительств по перезапуску роста. Япония, попала ловушку два раза: в 1970-ых и в 1992 гг. В первый раз темпы роста сократились аж на 6,6 процентных пункта, а ВВП на душу населения не преодолел даже отметки в $14 000. Через 22 года ситуация была менее трагичной: экономика замедлилась всего на 3,5 п.п, зато ВВП на душу населения был гораздо выше - $27 250.

Исключением являются так же нефтедобывающие страны, особенно с небольшим населением. С ними ситуация может быть совершенно непредсказуемой, и это вполне понятно: производительность в них полностью зависит от внешних шоков. Они могут, не заметив, перемахнуть через порог "ловушки", но потом рухнуть.

Ярким примером является Ливия, попавшая в ловушку в 1980 году. На тот момент ВВП на душу населения был равен фантастическим $56 000, росла на 5-6% в год, а потом темпы роста снизились аж на 17,5% (на самом деле это было глубочайшее падение).

Та же Россия может и пережить 2014 год без потрясений, но это ее не спасет от дальнейшего падения. Впрочем, более вероятно, что у нас будут действовать "общие правила" - экономика страны сложнее, чем у Ливии. Подойдет пример Голландии, которая попала в ловушку, будучи видным производителем энергоносителей. Как известно, произошло это из-за "голландской болезни", безусловно связанной с нефтью, но случилось это в строго назначенное Эйченгрином "время" - в начале 1970-ых, после того, как среднедушевой ВВП едва перевалил за $17 000.

Осбенности попадания в ловушку

Согласно исследованию Эйченгрина, на попадание в ловушку влияют (хотя и не очень сильно), демографические причины:

- Страны с высокой рождаемостью попадают в ловушку раньше. Это явно не наш случай.

- Вероятность резкой остановки в странах, где велика (и продолжает расти) доля пожилых людей, выше. России надо это учитывать.

Авторитарные государства попадают в ловушку с больше вероятностью, чем демократии или страны с переходной политической системой. Смена политического режима сама по себе не влияет на вероятность спада.

Так же больше подвержены спадам страны с открытой финансовой системой.

Страны с недооцененной валютой попадают в ловушку раньше, чем другие. Слабая валюта хороша, когда нужно поддержать бурный рост экспорта и защитить внутренний рынок от импорта. Ко времени попадания в ловушку слабая валюта приносит стране один вред. Китай должен задуматься, стоит ли ему продолжать прежнюю политику.

Еще один "звоночек" для Китая: страны, быстро наращивающие долю занятых в промышленности, попадают в ловушку, когда эта доля превышает 23%. Такой статистики в Китае не ведется, но, вполне вероятно, страна подошла к критической черте. Россия перешла ее еще в середине 20 века.

Лучше всего из ловушки выбираются страны, в которых внутреннее потребление превышает 64% ВВП. В России этот показатель (учитывая государственное потребление) выше 70%. Потребительский рынок занимает более 50% ВВП.

Так же важна доля инвестиций в экономике. Чем она больше, тем легче стране пережить "остановку" на пути к высокому благосостоянию.

Удастся ли России выбраться из ловушки?

С одной стороны, у России есть все шансы угодить в капкан "среднего дохода" всерьез и надолго:

Рост последних 10 лет поддерживался почти исключительно увеличением факторной производительности, которое в последнее время, очевидно, начало буксовать.

Доля нефтяного экспорта в ВВП по-прежнему очень высока, что увеличивает шансы попасть в ловушку.

Население России быстро стареет.

С другой стороны, Россия неплохо подготовилась к трудным временам:

- В отличие от многие соседей, страна (после кризиса 2008 года) фактически отпустила свою валюту в свободное плавание и позволяет ей слабеть или укрепляться так, как того требует рынок.

- В России, как уже было сказано, высокая доля потребления в ВВП.

- Наконец, пишет Чакаров из Ренессанс Капитал, существуют вполне очевидные меры экономической политики, которые могут сгладить последствия попадания России в ловушку. Эти меры уже озвучены Владимиром Путиным во время его предвыборных выступлений.

Чакаров напоминает, что Путин планирует:

- Увеличить долю инвестиций в ВВП с 22% до 25% с помощью улучшения делового климата и увеличения нормы сбережения населением в результате снижения инфляции;

- Произвести "налоговый маневр", ослабив давление на рынки труда и капитала, увеличив обложение потребления (особенно роскоши);

- Запустить политику "новой индустриализации" - механизм освоения новых технологий, доведя инвестиции компания в новые разработки до 3-5% от их доходов.

Все это, считает, Чакаров, позволит запустить заново рост факторной производительности. Впрочем, цель Путина - удвоить производительность труда к 2020 году и вернуть темпы роста экономики в 6-7%, он считает не очень реалистичной. Стабилизация роста на уровне 4% будет большим достижением.

Исследователи из Ренессанса считают, что за последние 15 лет в экономический капкан успела не только попасть (в 1997 году), но и выбраться из него Чехия. На пути к выздоровлению находятся Венгрия (попала в ловушку в 2005 г.) и Польша (в 2008 г).

Но для большинства развивающихся стран, которые сейчас что есть сил догоняют развитый Запад, "правило Эйченгрина" не сулит ничего хорошего. Рост, основанный на освоении западных технологий, слабой валюте и перекачивании рабочей силы из деревни в города, не будет вечным.

Как написал сам профессор Беркли в своей научной работе, "остается процитировать видного теоретика Нелли Фуртадо: всему хорошему когда-нибудь приходит конец".

|

|

бузотёр ( Слушатель ) |

| 07 янв 2014 14:37:10 |

Цитата: бузотёр от 06.01.2014 00:07:28

Запланированный короткий комментарий, скажем так, из-за избытка свободного времени, превратился в пространный блог, ну пусть.

---

Текущий кризис российской экономики ставит исследователя -политэконома в тупик, поскольку консенсуса по поводу основной причины - нет. Приходится анализировать мнения различных групп нашего общества, которые можно свести к трем точкам зрения:

1) влияние кризисных тенденций в мировой экономике, как декларативное мнение [про]властных групп.

2) усугубление капиталистических противоречий, как убеждение левой части

3) отсутствие структурных реформ, как либеральный взгляд

Дальнейший анализ мирового кризиса и капиталистических противоречий не ведет к полезному решению. И вот почему - Маркс вывел тенденцию снижения средней нормы прибыли и связал ее с техническим прогрессом. Повышение нормы прибыли в общем случае достигается через снижение стоимости сырья или рабочей силы. Капитал идет за дешевыми ресурсами, и выкачивая их, неизбежно повышает уровень жизни в местах своего приложения. В конечном итоге таких мест не остается, а норма прибыли подходит к черте, когда производство становится нерентабельным.

Выход находился в изменении конфигурации рынков, что естественным образом происходит после войн или революций (последний раз мировой капитализм рос на развале СССР и соцблока).

Но нельзя все время полагаться на случай в таком деле, и запад перешел к фазе искусственного переконфигурирования рынков с помощью:

а) Цветных революций

б) Кредитного стимулирования и финансовых пузырей

в) Идеологии нового потребления (в товарообмен включаются сущности, имеющие весьма опосредованное отношение к обычным человеческим потребностям)

Проблема состоит в том что эти "методы" для России как минимум ничего не дают, а как максимум оказываются вредны или даже губительны.

Подходим к "отсутствию структурных реформ". Во-первых, где здесь кризис, который не только проблемы, но и новые возможности? Иначе говоря,

На первый взгляд, отсутствие – это проблемы, а структурные реформы это возможности. Только где реализованные возможности и проблемы == возможности не реализованные?

Берем детальнее? Вот Алексашенко, известный влиятельный деятель 90-х, предсказывает РФ дефицит платежного баланса в будущем ( http://newtimes.ru/articles/detail/76378 ): Нельзя получить устойчивый платежный баланс без структурного изменения экономики, которое, в свою очередь, невозможно без изменения взаимоотношений власти и бизнеса, без реформы судебно-правовой системы, без восстановления нормально функционирующей системы защиты прав собственности — всего того, что называется просто: улучшение инвестиционного климата.

Нет здесь очевидного расклада в реализованные и нереализованные возможности. Зато хорошо просматривается паттерн о светлом будущем. Кратко и декларативно: это "ложь как принцип", что понимать без теории на пальцах надо следующим образом: существует группа лиц(а у нас, в силу неких условий, значительная), которая исповедует этот принцип в рамках преследования совершенно иных целей(сознательно или без). Здесь – смена власти.

Как обычно, мимикрирующее "ложь как принцип" искажает восприятие проблем реальных. Иначе, за всеобъемлющей либеральной болтовней не разглядеть истинную постсоветскую природу данного кризиса. Это кризис промежуточного или переходного варианта экономики с его реализованными и нереализованными возможностями, теснейшим образом связанными с советским периодом нашей истории.

Для дальнейшего разбора понадобится концепция ловушки среднего дохода (см выше) которая резюмирована следующим образом:

...бурный рост перед остановкой как правило обеспечивался не расширением рынка труда или капитала, а, главным образом, взрывным увеличением "совокупной производительности факторов производства"... Соответственно, последующая остановка вызвана резким снижением темпов роста производительности...

На мой взгляд, обобщающая часть нуждается в применении терминов в виде ускорения\замедления или даже второй производной. Иначе, ловушку среднего дохода можно трактовать как одновременное резкое замедление или ускорение нескольких экономических параметров.

1) Накопления CCCP

Рост основанный на резервах СССР исчерпывается.

В макроэкономическом смысле здесь в первую очередь имеются ввиду очередь научные и технологические заделы-наработки. Аналитический разговор о разворованных в 90-х стратегических запасах или о "перепрофилированных" новыми собственниками заводах(в лучшем случае в офисы, в худшем – на металлолом) – этот разговор вполне уместен. Или например сегмент товарных рынков, где дешево можно было приобрести инструменты и комплектующие с лайблом “Сделано в СССР”, даже купить титановую монтировку или фомку – эта специфика уходит навсегда.

Тема проеденного наследства СССР в связи с кризисом – сильно политизировна. Прежде всего из-за влияния криминальных и полукриминальных кругов, связанных с хищнической приватизацией 90-х. Тем не менее осталось не только единая энергетическая система - многие другие вещи, похереные горе-реформаторами, кажутся восстановимыми – вот они нереализованные возможности.

2) Диспропорции Социализма

Рост основанный на западных технологиях при потреблении близок к исчерпанию.

Бутылки не собираем. Расфасовка\упаковка уже почти вся в стране на собственной таре.

По факту функционирования постсоветская экономика имела свои диспропорции связанные с дефицитом и затовариванием. Но для капитализма дефицит – это потенциал роста! Еще больший потенциал роста находился в системных диспропорциях между капитализмом и социализмом. Например, торговых площадей социализм требовал в 10(!) раз меньше, чем капитализм. Порядковые разницы касались многих аспектов ЖКХ, транспорта, банковской системы. Сейчас мы наблюдаем прекращение взрывного роста и насыщение этих сфер. Тем не менее, торговых площадей у нас еще в 2 раза меньше западного уровня – потенциал возможностей есть.

3) Постсоветское Потребление

Исчерпан рост, основанный на постсоветском потреблении (потребление взахлеб).

Концепция ловушки среднего дохода применяется тут парадоксальным образом – пороговым лимитатором является доход в ... СССР. ВВП России достигло уровня РСФСР в 2008 и тут же упало ниже этого уровня, сейчас уровень ВВП РСФСР чуть превышен. Теперь надо подумать – что еще из того что мы мечтали иметь в СССР, нам требуется приобрести сейчас? Одежда, еда, бытовая техника – взрывной рост потребления сменился насыщением. Автомобиль? Насыщение в столицах, а вот в провинции автомобильные продажи еще растут. На данный момент рост потребления подпитывается только потребительским кредитованием, замедление видимо, а насыщение ощущаемо. Единственно что, жилье – мы все еще мечтаем о более просторных квартирах и домах. Так ввод жилья и растет по ~10% в год(новые возможности).

Немного проанализировав предметную область предложенным способом можно найти и основной резерв:

Если в России вклад малого бизнеса в ВВП составляет 15%, то во многих западноевропейских странах он достигает 60%. Примерно такое же соотношение и по численности занятых – в России доля занятых трудовых ресурсов в малом бизнесе составляет 15-16%, в странах ЕС – до 70%.

Цифры показывают что российский малый бизнес находится в полуживом состоянии, иными словами, имеет огромный потенциал роста и в силах изменить рыночную конфигурацию, став новым запостсоветским производителем и потребителем одновременно. Здесь имеется в виду потребление средств производства: обыватель удовлетворяется автомобилем, а предпринимателю понадобится грузовик.

Основное препятствие для развития малого бизнеса – в налоговой сфере, которая так же является постсоветской.

|

|

бузотёр ( Слушатель ) |

| 14 янв 2014 13:38:59 |

Сообщение удалено

бузотёр

18 мар 2017 16:00:31

бузотёр

18 мар 2017 16:00:31

Отредактировано: бузотёр - 18 мар 2017 16:00:31

|

|

бузотёр ( Слушатель ) |

| 15 янв 2014 14:05:33 |

Цитата: бузотёр от 14.01.2014 13:38:59

Основная проблема малого бизнеса находится .. в бизнесе большом, который мимикрирует под малый. Казалось бы, ну и пусть с малыми бизнесменами трудятся налоговые уклонисты от большого, что такого? Налоговики видят, допустим, что бизнесмен перерегистрировался в малые предприниматели. Большое предприятие - не малое, где-то приходится пользоваться законными лазейками, а кое-где будут прямые нарушения, не важно - на которые пошли осознанно или сделали ошибку. А у налоговиков план по сборам который надо выполнять, объект приложения сил - налоговый уклонист. А стороны – гноблене малого бизнеса, который надо защищать. Тема большая, но на практике сводится к трем типам конфликтов:

1) Налоговики – Местные власти

2) Местные власти – Федеральный власти

3) Федеральный власти - Экономисты

Первые обвиняют вторых, что те не видят деталей. Вторые обвиняют первых, что те не видят общую картину. Примеры иногда очень занятны.

К чему все это ведет? Например к таким рекомендациям:

Пункт 3 статьи 4 Федерального Закона от 21.11.1996 г. № 129-ФЗ "О бухгалтерском учете" освобождает "упрощенцев" от обязанности ведения бухгалтерского учета. Однако в отдельных случаях отказываться от бухгалтерского учета не целесообразно. Так, в Гражданском Кодексе РФ и Федеральном законе "Об обществах с ограниченной ответственностью" содержатся указания на нормы, исполнение которых без ведения бухгалтерского учета просто невозможно, как например необходимость сопоставлять чистые активы с величиной капитала организации, распределение прибыли, формирование распределительного и ликвидационного баланса при реорганизации организации. Кроме того, у компании всегда существует вероятность лишения прав на применение УСН, что означает автоматический возврат к общему режиму налогообложения и, соответственно, необходимость восстановления бухгалтерского учета.

Однако, обязанность представления бухгалтерской отчетности в налоговый орган законодательно не закреплена. Таким образом, для общества, которое применяет УСН, разумно вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность, однако представлять ее в налоговый орган оно не обязано.

Если просто, то совет даваемый аудитором циничен и прост: перейдя на упрощенную форму, т.е. став малым бизнесменом, веди веди две бухгалтерии как малый бизнесмен, так и большой. Забавно другое, правительственные экономисты полагают это как достижение, типа облегчение бухучета для малого бизнеса – серьезная ему подмога. И невдомек, что для превентирования рисков этих учетов надо вести два (по факту для софта упрощенка - выводимая часть из полного бухучета).

Итак, большой бизнес использует мимикрирование под малый с целью уклонения от налогов.

- Налоговый уклонист - жулик, про которого знают только те, кто рядом, но не со стороны. Это конфликт между сторонним и непосредственным наблюдателем, где якобы первый выступает за развитие малого бизнеса, а второй его гнобит.

- Налоговый уклонист получает резкое конкурентное преимущество перед аналогичным большим бизнесом, платящим налоги относительно честно

- Налоговый уклонист занимает место действительно малого бизнесмена, не давая последнему подняться

Автор полагает, что на сегодня большая часть малого бизнеса есть бизнес большой, мотивированный целью минимизации налогов.

Возможно, с налогами в большом бизнесе не все в порядке?

|

|

бузотёр ( Слушатель ) |

| 15 янв 2014 19:35:45 |

Цитата: бузотёр от 15.01.2014 14:05:33

---------удалено, будет редактироваться ------

....

Доля Налогов

Какова общая доля налогов в бизнесе?

При легальном ведении дел?

Хотя вопрос очень актуальный, ответ на него дается всегда путанный. Эта путаница происходит из-за недоговоренности по допущениям.

Допущения:

В модели у нас: Собственность – Товар = Собственности++;

Товар в малом бизнесе принимается за ноль.

Почему это актуально:

Да мы отходим от 90-х, но вопрос все еще в рамках этой схемы: Новый Русский организовал предприятие по обналичиванию ГосЗаказа. Гос Заксзчик перечислил его предприятию сумму Х. Одно замечание, это бизнес не малый, с фиктивной услугой он криминальный – но именно это упрощение фигурирует в неформальных обсуждениях наших деловых людей. Таков дух постсоветской экономики.

Посчитаем:

1) После НДС останется (1-0.18)*X или 0.82*X

2) Теперь надо выделить долю идущую на Потребление P = 0..1, доля Накопления будет 1 - P

3) Потребление, отчисление в социальные фонды применяется к начисленной зарплате Z давая долю Потребления,P- (а не наоборот!): Р = 1.35*Z; доля которая пошла на руки (1-0.13)*Z. Сколько останется на руках при применении двух налогов (для ОСФ и старого ЕСН)? 0.87*Z/1.3*Z = 0.67; 0.87*Z/1.35*Z = 0.64;

Когда бизнес жалуется на налоговое бремя он имеет ввиду некий "зарплатный налог" 0.33 это 33% или треть. В то время как экономисты в контексте трети говорят как правило об отчислениях в социальные фонды - происходит разговор не до конца понимающих друг друга сторон...

4) Часть Накопления распределяется проще, это налог на прибыль 24%. Плюс еще подоходный 9% с акционера, доли владения. От (1-P) останется (1-0.24)*(1-0.09)= 0.67;

Доля Бинеса = 0.82*0.67*P + 0.82*0.67*(1-P).

Пусть Р = 0 или 1 ( вообще говоря P нулем быть не может из-за минимальной зарплаты).

Получается, что доля бизнеса 0.82*0.67=~0.55, а налоговая нагрузка оценивается аж в 44%!

44% много это или мало?

И сколько бизнес готов платить по доброй воле?

Цифры называются две: историческая десятина и полученные в результате различных опросов ~20%. На самом деле это одно и тоже, потому что опросы формулируются относительно самого близкого человеку, тому "что на руки" – какую долю от зарплаты вы готовы отдать. А какую же он отдает? В нашей модели это 0.44/0.55=0.8 или 80%, часто публикуемая цифра(со старым ЕСН чуть больше 80%) и почти всегда с комментарием "так жить нельзя". Может и правда?

Так или иначе выводится, что добровольно бизнес готов отдавать четвертую часть того что у него изымается сейчас. Эта доля зовется десятиной (на западе эта доля выше, что говорит о её цивилизационно-ландшафтном характере)

Экономическая задача – привлечь в малый бизнес как можно больше народу. Это можно сделать только на добровольной основе.

Основное требование к оптимальной налоговой системе:

Налогобложение бизнеса должно быть плавно зависимым от его размера, начиная с десятины(10%) и заканчивая предельным порогом налоговой нагрузки(сейчас - 44%).

|

|

бузотёр ( Слушатель ) |

| 16 янв 2014 20:49:22 |

Цитата: бузотёр от 15.01.2014 19:35:45

К основному требование нужны примеры пояснить:

- начальное значение,

- плавная зависимость,

- размер бизнеса,

- предельный порог налоговой нагрузки

Начальная налоговая нагрузка

Когда абсолютные страховые взносы выросли с 17000 до 35000 руб, ~200000 российских предпринимателей закрыли свой бизнес. Почему? Ведь сейчас действует упрощенная система налогообложения – 6% с доходов? Даже не 10%, а меньше!

Очевидно, дело в том, что доходы этих бизнесов очень маленькие.

Какие?

17000/(0.1-0.06)=170000; 35000/(0.1-0.06) = 350000;

До повышения под правило о десятине попадали бизнесы с доходами в 170 тысяч, поле повышения – 350 тысяч. В статьях, посвященных проблеме, говорилось что в провинции бизнес в 100 тысяч в год – не редкость, многие так живут, точнее выживают. Автор склонен считать, что выживают они в теневом секторе, определенно не платя больше десятины {Десятина вещь достаточно фундаментальная, бабулька торгующая семечками или цветами так или иначе выплачивает ее за место и\или "безопасность"}

Намерение фискалов взять чуть-чуть больше с бизенесов в десятки миллионов по причине кризиса кончилось экономической катастрофой. Но заложена была эта катастрофа при создании системы упрощенки – когда интересы маленьких бизнесов не принимались в расчет, а нужда страны по взращиванию малого бизнеса игнорировалась полностью. Такое случилось потому что не услышан голос собственно малого бизнеса, их представляли состоявшиеся бизнесмены, бизнесмены большие и средние. Хотя им часто угодно называть себя малыми, с вполне естественными желаниями минимизации налоговой нагрузки.

Размер Бизнеса (малый, средний, большой)

Собственно, российское налогообложение выстраивается в зависимости от размера предприятия. Сейчас есть пороговые значения при которых можно иметь упрощенку. Другими словами малый бизнес от большого отличают следующие пороговые значения:

- доходы (60+ млн, индексируется)

- стоимость основных средства (

|

|

бузотёр ( Слушатель ) |

| 16 янв 2014 20:55:37 |

Цитата: бузотёр от 15.01.2014 19:35:45

К основному требование нужны примеры пояснить:

- начальное значение,

- плавная зависимость,

- размер бизнеса,

- предельный порог налоговой нагрузки

Начальная налоговая нагрузка

Когда абсолютные страховые взносы выросли с 17000 до 35000 руб, ~200000 российских предпринимателей закрыли свой бизнес. Почему? Ведь сейчас действует упрощенная система налогообложения – 6% с доходов? Даже не 10%, а меньше!

Очевидно, дело в том, что доходы этих бизнесов очень маленькие.

Какие?

17000/(0.1-0.06)=170000; 35000/(0.1-0.06) = 350000;

До повышения под правило о десятине попадали бизнесы с доходами в 170 тысяч, поле повышения – 350 тысяч. В статьях, посвященных проблеме, говорилось что в провинции бизнес в 100 тысяч в год – не редкость, многие так живут, точнее выживают. Автор склонен считать, что выживают они в теневом секторе, определенно не платя больше десятины {Десятина вещь достаточно фундаментальная, бабулька торгующая семечками или цветами так или иначе выплачивает ее за место и\или "безопасность"}

Намерение фискалов взять чуть-чуть больше с бизенесов в десятки миллионов по причине кризиса кончилось экономической катастрофой. Но заложена была эта катастрофа при создании системы упрощенки – когда интересы маленьких бизнесов не принимались в расчет, а нужда страны по взращиванию малого бизнеса игнорировалась полностью. Такое случилось потому что не услышан голос собственно малого бизнеса, их представляли состоявшиеся бизнесмены, бизнесмены большие и средние. Хотя им часто угодно называть себя малыми, с вполне естественными желаниями минимизации налоговой нагрузки.

Размер Бизнеса (малый, средний, большой)

Собственно, российское налогообложение выстраивается в зависимости от размера предприятия. Сейчас есть пороговые значения при которых можно иметь упрощенку. Другими словами малый бизнес от большого отличают следующие пороговые значения:

- доходы (60+ млн, индексируется)

- стоимость основных средства ( < 100 млн)

- численность работников ( < 100 чел)

- состав уставного капитала (юр лиц , 25%)

Это не все, но для наших целей достаточно. (Есть еще ограничения по структуре, типу бизнеса и ответвления в бок в виде патента и вмененного налога)

Это двухуровневая градация на малый и большой бизнесы: упрощенная система налогообложения (УСН) и общий режим. Следует заметить что ранее использовалась 3х-уровневая градация на малый, средний и большой бизнесы: ИЧП, малое предприятие, общий режим.

Плавная Зависимость

С точки зрения основного требования произведенная реформа уменьшения градаций – регресс. Основной мотив той реформы – дыры в предыдущей системе налогообложения. И основная цель – заткнуть их.

(Это конечно полемическое заострение, все конечно сложнее – реформа ведь решала и основную проблему, теперь [совсем] большому бизнесу сложнее мимикрировать под малый. К сожалению за счет развития)

Задача ставится так – размер общего налога должен плавно зависеть допустим от 4х вышеназванных параметров. Зависимость не будет линейной, а S-образной (прижатая экспонента): слабый рост от 10% для малого бизнеса, сильный рост для бизнеса среднего и снова слабый рост к порогу в 44% для бизнеса большого.

Это для наглядности, в реале сложнее – но задача может быть поставлена ( решение уже дело техники). Прикидочные аспекты части решения будут представлены.

Предельный порог налоговой нагрузки

Который мы вычислили в 44%. Здесь все просто, большой бизнес его не платит, в реале этот процент меньше.

Например отчисления в социальные фонды растут регрессионно, точнее с больших зарплат не растут. Совместно с рекордно низким фиксированным подоходным - это цена согласия за белые зарплаты. Для налога на прибыль и налога на добавленную стоимость такого согласия нет - офшоры для НП, трансфертное ценообразование для НДС и широкая практика однодневок для совокупности.

Все это означает что в идеале предельный порог налоговой нагрузки может быть снижен, при тех же налоговых сборах.

Увы одной реформой налогообложения малого бизнеса в консерватории не обойтись.

|

|

бузотёр ( Слушатель ) |

| 19 янв 2014 12:24:15 |

Майн Рид. "Морской волчонок":

Есть ли подобный налог с подобным кумулятивным влиянием на российскую экономику?

ДА.

Этот налог - НДС, налог на добавленную стоимость.

Бизнес выстраивает цепочки передела исходя из целей минимизации этого налога, а не самого бизнеса. И эти бизнес-корабли пузырем, когда-нибудь пойдут ко дну, потянув за собой всю российскую экономику. Не сейчас ли?

Цитата

Много лет назад британский парламент утвердил закон об обложении налогом судов, ибо и суда, как и все остальное, должны платить за право

существования. Возник вопрос, как распределить этот налог. Вряд ли было бы справедливо заставить владельца маленькой шхуны платить такие же громадные суммы, какие должен вносить владелец большого корабля в две тысячи тонн. Это уничтожило бы все прибыли мелкого судовладельца и разорило бы его вконец. Как же можно было выйти из этого затруднения? Нашлось разумное решение: брать налог с каждого судна в зависимости от его тоннажа.

Это предложение было принято. Но возникла другая трудность: как раскладывать налог? Ведь следует брать налог с объема корабля, а тоннаж --

это вес, а не объем. Как же преодолеть эту новую трудность? Пришлось просто установить какую-то единицу объема, которая соответствует тонне веса, и

потом уже измерить, сколько таких единиц вмещается в корабль. В сущности, дело свелось к измерению корабля, а не к весу.

Тогда решили мерить корабли определенным образом, чтобы установить их сравнительную величину. Это было очень точно подсчитано путем установления длины их киля, ширины бимсов и глубины трюма. Перемножив все это, мы получим сравнительную величину судов, если эти суда правильно построены.

Таким образом, был установлен закон, вполне подходящий для взимания налога, и вы, вероятно, подумаете (если вы не глубокий мыслитель), что этот

закон никак не мог оказать дурное действие, разве только для тех, кто вынужден был платить налог.

Нет, дело обстояло иначе. Этот простой, с виду невинный закон, причинил человеческому роду больше зла, расточил больше времени, отнял у него больше жизней и поглотил больше богатств, чем потребовалось бы, чтобы выкупить на свободу всех рабов, имеющихся сейчас в мире.

Как это могло произойти? Не сомневаюсь, что вы спросите об этом с удивлением.

Это произошло просто потому, что не только остановился всякий прогресс и усовершенствования в области судостроения -- а это одно из самых важных

искусств, которыми владеет человек,-- оно было отброшено назад на сотни лет. А беда приключилась вот как: владелец нового корабля, не имея никакой

возможности обойти тяжелый налог, старался уменьшить его насколько возможно, ибо такие нечестные приемы являются постоянным и естественным результатом переобременения налогами. И вот владелец отправляется к судостроителю. Он приказывает построить корабль с такими-то и такими-то размерами киля, бимсов и глубины трюма -- другими словами, с таким тоннажем, который соответствует определенному уровню налога. Но он не останавливается на этом. Он требует от строителя, чтобы тот, по возможности, построил судно такого объема, который на треть превысил бы законный тоннаж, с которого уплачивается налог. Это облегчит ему выплату налога и поможет обмануть правительство, наложившее такую тяжелую дань на его предприятие.

Можно ли построить корабль, который ему нужен? Вполне! И судостроитель знает, как это сделать. Для этого нужно круто выгнуть носовую часть судна,

сделать его сильно выпуклым по бортам, расширить корму и, в общем, придать ему такую нелепую форму, что оно будет двигаться медленно и станет могилой для многих злополучных моряков...

Есть ли подобный налог с подобным кумулятивным влиянием на российскую экономику?

ДА.

Этот налог - НДС, налог на добавленную стоимость.

Бизнес выстраивает цепочки передела исходя из целей минимизации этого налога, а не самого бизнеса. И эти бизнес-корабли пузырем, когда-нибудь пойдут ко дну, потянув за собой всю российскую экономику. Не сейчас ли?

|

|

бузотёр ( Слушатель ) |

| 21 янв 2014 00:38:27 |

Здесь на сайте была интересная дискуссия по НДС, которую я воспроизведу с купюрами и некоторыми комментариями. Впоследствии, если придется выносить, я все обобщу в пересказ, никого светить не буду – пока просто мне сложно.

Началось все с вопроса про работу с большого бизнеса с индивидуальными предпринимателями, это уже история но термин используется как аналогия упрощенки:

Малый бизнес спрашивает у большого, а собственно почему, ведь упрощенка не запрещает теперь платить НДС (раньше сложнее):

Большим Бизнесом дается Первый Ответ:

На Первый Ответ большого бизнеса есть существенное возражение, теоретическое и в принципе правильное:

В этом комментарии все верно, но оно крайне деструктивно Опыт говорит что люди бизнеса пускают собеседника в игнор, если ты не схватываешь их умолчания. Теоретически верным комментарием заканчивается дискуссия, все остаются при своих и ничего не меняется .

Опыт говорит что люди бизнеса пускают собеседника в игнор, если ты не схватываешь их умолчания. Теоретически верным комментарием заканчивается дискуссия, все остаются при своих и ничего не меняется .

В этом смысле следующий комментарий куда полезнее, он дискуссию не заканчивает – хотя в нем от лица малого бизнеса большой был обвинен во всем чем можно:

Дано купированно для иллюстрации непонимания системной сути противоречий. Причем человеком в системе(потому, возможно притворного непонимания). К тому что вопрос сложный бизнесмены друг друга пинают – неужели вы хотите чтобы в этом разобрались либеральные экономисты с форума имени лузера гайдара?

Продолжим, у большого бизнеса есть Второй Ответ:

И наконец, Большой Бизнес дает Третий Ответ, резюмируя ситуацию:

Подчеркивания мои.

Раскроем умолчания.

В Первом Ответе главное не подсчет, далее опровергнутый, а фраза "в бухгалтерию зайдите". Кто был главным на советском предприятии? Директор? Не-а, главбух. Хотя садились вместе:). Экономика, у нас постсоветская и здесь ничего не поменялось, точнее поменялось – от главбуха теперь зависят неформальные отношения с налоговой инспекцией. Которые бывают "хорошие" (== коррупционный налог), нейтральные(такой гомеостаз) и плохие(на плохом счету и\или постоянные проверки). Хороший бухгалтер теперь этот тот, кто не имеет плохих отношений с налоговиками, и в хорошем бухгалтере – основной залог успеха большого бизнеса. Короче, маленький неплательщик НДС в поставщиках- а картину отчетности меняет существенно. Для бухгалтера это некий риск изменить баланс не финансовый, а баланс в целом нейтральных отношений с налоговой на плохие, или даже на "хорошие", что может быть совсем не цель

Второй Ответ – оборот, выплаты всего НДС могут привести к квартальному всплеску выплат и лишить даже успешное предприятие оборотных средств на короткое время. Это тоже постсоветская экономика – средний риск (на западе кредитная специфика такова, что позволяет игнорировать такие риски).

Третий Ответ, резюмирующий начальное положение – малый бизнес не вписывается в "формат":

Уточнение, раньше малое предприятие не вписывалось в "формат", теперь надо читать так – в "формат" не вписывается предприятие на упрощенке.

Система налогобложения создает системный разрыв между малым и большим бизнесом, шансы настоящего малого бизнеса выйти в генералы, стать большим – ничтожны.

Потому что,

а) большой бизнес по умолчанию не хочет работать с неплательщиком НДС.

b) если малый бизнес таки платит НДС, чтобы угодить большому, то происходит примерно следующее:

Этот ответ дан с умолчаниями, их можно раскрыть.., но тут трагедия, а для целей повествования достаточно сказать, что НДС для малого бизнеса в данном случае превращается в экономическую проблему 19-го века, самый разорительный налог – налог с оборота.

Началось все с вопроса про работу с большого бизнеса с индивидуальными предпринимателями, это уже история но термин используется как аналогия упрощенки:

Цитата: Замок от 02.03.2013 12:54:03

Малый бизнес спрашивает у большого, а собственно почему, ведь упрощенка не запрещает теперь платить НДС (раньше сложнее):

Цитата: Cutlass от 09.04.2013 05:42:51

Большим Бизнесом дается Первый Ответ:

Цитата: Замок от 10.04.2013 14:45:37

На Первый Ответ большого бизнеса есть существенное возражение, теоретическое и в принципе правильное:

Цитата: Фёдор144 от 13.05.2013 20:17:50

В этом комментарии все верно, но оно крайне деструктивно

Опыт говорит что люди бизнеса пускают собеседника в игнор, если ты не схватываешь их умолчания. Теоретически верным комментарием заканчивается дискуссия, все остаются при своих и ничего не меняется . В этом смысле следующий комментарий куда полезнее, он дискуссию не заканчивает – хотя в нем от лица малого бизнеса большой был обвинен во всем чем можно:

Дано купированно для иллюстрации непонимания системной сути противоречий. Причем человеком в системе(потому, возможно притворного непонимания). К тому что вопрос сложный бизнесмены друг друга пинают – неужели вы хотите чтобы в этом разобрались либеральные экономисты с форума имени лузера гайдара?

Продолжим, у большого бизнеса есть Второй Ответ:

Цитата: Замок от 11.04.2013 08:23:05

И наконец, Большой Бизнес дает Третий Ответ, резюмируя ситуацию:

Цитата: Замок от 15.04.2013 23:23:53

Подчеркивания мои.

Раскроем умолчания.

В Первом Ответе главное не подсчет, далее опровергнутый, а фраза "в бухгалтерию зайдите". Кто был главным на советском предприятии? Директор? Не-а, главбух. Хотя садились вместе:). Экономика, у нас постсоветская и здесь ничего не поменялось, точнее поменялось – от главбуха теперь зависят неформальные отношения с налоговой инспекцией. Которые бывают "хорошие" (== коррупционный налог), нейтральные(такой гомеостаз) и плохие(на плохом счету и\или постоянные проверки). Хороший бухгалтер теперь этот тот, кто не имеет плохих отношений с налоговиками, и в хорошем бухгалтере – основной залог успеха большого бизнеса. Короче, маленький неплательщик НДС в поставщиках- а картину отчетности меняет существенно. Для бухгалтера это некий риск изменить баланс не финансовый, а баланс в целом нейтральных отношений с налоговой на плохие, или даже на "хорошие", что может быть совсем не цель

Второй Ответ – оборот, выплаты всего НДС могут привести к квартальному всплеску выплат и лишить даже успешное предприятие оборотных средств на короткое время. Это тоже постсоветская экономика – средний риск (на западе кредитная специфика такова, что позволяет игнорировать такие риски).

Третий Ответ, резюмирующий начальное положение – малый бизнес не вписывается в "формат":

Уточнение, раньше малое предприятие не вписывалось в "формат", теперь надо читать так – в "формат" не вписывается предприятие на упрощенке.

Система налогобложения создает системный разрыв между малым и большим бизнесом, шансы настоящего малого бизнеса выйти в генералы, стать большим – ничтожны.

Потому что,

а) большой бизнес по умолчанию не хочет работать с неплательщиком НДС.

b) если малый бизнес таки платит НДС, чтобы угодить большому, то происходит примерно следующее:

Цитата: Замок от 21.04.2013 02:20:49

Этот ответ дан с умолчаниями, их можно раскрыть.., но тут трагедия, а для целей повествования достаточно сказать, что НДС для малого бизнеса в данном случае превращается в экономическую проблему 19-го века, самый разорительный налог – налог с оборота.

|

|

бузотёр ( Слушатель ) |

| 22 янв 2014 23:46:32 |

Пример хороших отношений с налоговой инспекцией, которая может не заметить выплату 11 млн руб, здесь, правда, заметила, но иначе бы мы об этом не узнали.

Этот пример дан для иллюстрации того факта, что документы можно составить так, что не предприниматель будет платить налоговой, а налоговая будет платить предпринимателю. За это посадят, но во всех ли случаях? Ответ на этот вопрос очевиден.

Гораздо более интересен такой вопрос: "А все ли схемы, где результатом манипуляций с отчетностью по НДС будет не только экономия на налогах, но и некоторый доход – все ли такие схемы криминальны?".

Оптимистичный ответ – "еще не все"

Пессимистичный ответ - "принципиально не все"

Эти схемы очень сложны и в силу своей сложности они не так уж и доходны из-за организационных издержек, но они есть. И налоговики в принципе прогрессируют, ловят таких схем все больше и больше. Проблема в другом, паттерны схем несовершенны, и под них попадают добросовестные бизнесмены.

Вот пример плохих отношений с налоговой. Причем автор настаивает на добросовестности всех трех случаев, в схеме вроде как нет нала, и, скорее всего, вставленные счета припозднились на сезон (либо бухгалтерия проводит другим кварталом, в том числе из-за проблем с оборотными средсвами). Но если ты в плохих отношениях с налоговой, даже высший арбитраж тебе не поможет ибо не снизойдет до такой ерунды.

Уборка – классическая вотчина малого бизнеса. Суть капитализма в том, что крупный завод не работает с газонами и снегом сам, а нанимает службы для того, что не относится к основной деятельности. А малый бизнес может иметь заказы по уборке нескольких предприятий, показывая более высокую производительность труда в этом вопросе, чем завод. Завод стал оптимизировать без кавычек, фискальные отчисления скакнули и налоговая увидела здесь "оптимизацию", и стала придираться.

Самое печальное тут другое, - полученное бизнесменом убеждение что правды нет, и жить надо серым способом, давая взятки и откаты.

А все дело в том, что у нас есть три ставки НДС 0%,10%,18%. Подавляющие большинство черных и серых схем по уходу от НДС завязаны на эту особенность. Унификация НДС (единая ставка могла бы решить эту проблему), патернов схем стало бы на порядки меньше, все бы упростилось. Но беда в том, что НДС в этом случае пришлось бы существенно снижать(правда вводя НСП), и, самое, главное в стране нет ни одной маломальски серьёзной силы, которая поддерживала бы такое налоговое снижение (вот ведь, одни парадоксы, не набирается даже квалифицированного меньшинства на налоговое снижение).

Цитата

В Ленинградской области двух предпринимателей обвиняют в незаконном возмещении НДС на сумму более 11 млн руб… Как считает следствие, Т.М-ва изготовила налоговые декларации с недостоверными сведениями о хозяйственной деятельности ООО «Юпитер». На основании фиктивных документов налоговая служба перечислила на счет подконтрольной Т.М-вой фирмы 11,4 млн руб.

http://top.rbc.ru/sp…0933.shtml

Этот пример дан для иллюстрации того факта, что документы можно составить так, что не предприниматель будет платить налоговой, а налоговая будет платить предпринимателю. За это посадят, но во всех ли случаях? Ответ на этот вопрос очевиден.

Гораздо более интересен такой вопрос: "А все ли схемы, где результатом манипуляций с отчетностью по НДС будет не только экономия на налогах, но и некоторый доход – все ли такие схемы криминальны?".

Оптимистичный ответ – "еще не все"

Пессимистичный ответ - "принципиально не все"

Эти схемы очень сложны и в силу своей сложности они не так уж и доходны из-за организационных издержек, но они есть. И налоговики в принципе прогрессируют, ловят таких схем все больше и больше. Проблема в другом, паттерны схем несовершенны, и под них попадают добросовестные бизнесмены.

Вот пример плохих отношений с налоговой. Причем автор настаивает на добросовестности всех трех случаев, в схеме вроде как нет нала, и, скорее всего, вставленные счета припозднились на сезон (либо бухгалтерия проводит другим кварталом, в том числе из-за проблем с оборотными средсвами). Но если ты в плохих отношениях с налоговой, даже высший арбитраж тебе не поможет ибо не снизойдет до такой ерунды.

Цитата

Высший арбитраж отказал компании в рассмотрении дела, которое юристы назвали «делом газоновых оптимизаторов». Предпринимателей поймали на том, что они занимались благоустройством газонов зимой. Подобные случаи оптимизации налогов встречаются все реже: налоговики научились выявлять, когда компании дробятся только на бумаге или переписываются на родственников-студентов.

Подобные курьезы встречаются часто, но до Высшего арбитражного суда они доходят редко... «Например, можно вспомнить прямо противоположную ситуацию: компания возмещала НДС за услуги по уборке и вывозу снега в июне. Также имело место занижение налоговой базы по сделкам с фирмами, которые даже формально не зарегистрированы в установленном законом порядке»...{бузотёр: обычно именно начинающие бизнесмены делают формальные ошибки при регистрации.. и сразу под каток}

... прошлогоднее решение (ноябрь 2012 года) ФАС Уральского округа. Тогда «оптимизаторам» не согласовали вычеты по НДС по маркетинговым услугам. Налоговики поймали компанию на том, что фотоотчеты спорного контрагента о проделанной работе не соответствовали времени проведения маркетинговой акции: все фотографии были сделаны в летнее время (продавцы и покупатели на фотографиях в футболках, платьях, туфлях), тогда как время проведения акций — январь—февраль 2011 года… http://rbcdaily.ru/e…9986369743

Уборка – классическая вотчина малого бизнеса. Суть капитализма в том, что крупный завод не работает с газонами и снегом сам, а нанимает службы для того, что не относится к основной деятельности. А малый бизнес может иметь заказы по уборке нескольких предприятий, показывая более высокую производительность труда в этом вопросе, чем завод. Завод стал оптимизировать без кавычек, фискальные отчисления скакнули и налоговая увидела здесь "оптимизацию", и стала придираться.

Самое печальное тут другое, - полученное бизнесменом убеждение что правды нет, и жить надо серым способом, давая взятки и откаты.

А все дело в том, что у нас есть три ставки НДС 0%,10%,18%. Подавляющие большинство черных и серых схем по уходу от НДС завязаны на эту особенность. Унификация НДС (единая ставка могла бы решить эту проблему), патернов схем стало бы на порядки меньше, все бы упростилось. Но беда в том, что НДС в этом случае пришлось бы существенно снижать(правда вводя НСП), и, самое, главное в стране нет ни одной маломальски серьёзной силы, которая поддерживала бы такое налоговое снижение (вот ведь, одни парадоксы, не набирается даже квалифицированного меньшинства на налоговое снижение).

|

|

бузотёр ( Слушатель ) |

| 25 июл 2014 13:24:32 |

Цитата: бузотёр от 06.01.2014 00:07:28

Все сбылось. Продолбали возможность понижения налогов, упустили время, теперь пришла фаза повышения.

Цитата В правительстве задумались о повышении НДС и отказе от налога с продаж

http://lenta.ru/news/2014/07/24/vat/

Причем НСП в недольших дозах не навредил бы совсем. В отличии от повышения НДС.

Но вводить не хотят. До уровня саботажа.

Вот была тема, года 3 назад, отрегулировать интернет торговлю, в виде создания равных условий отечественным магазинам.

Ну что имелось ввиду, очевидно аналог НСП при почтовых компаниях. Цена-процент, цена с налогом, одна транзакция.

Не, была придумана дурка снизить порог таможенных пошлин(я не уверен насчет дурки, может кто так пытался бороться с коррупцией на таможне, та еще организация)

Цитата

Министерство финансов РФ приняло решение отказаться от дальнейшей разработки проекта постановления правительства о снижении порога беспошлинного ввоза товаров для личного пользования в почтовых сообщениях до 150 евро за посылку вместо действующего в настоящее время в одну тысячу евро...В проекте, подготовленном Минфином, также предлагалось ограничить массу посылки 10 килограммами вместо лимита в 31 килограмм за месяц, действующего в настоящее время... http://lenta.ru/news/2014/07/24/minfin/

коррупционная дыра. Ес-но стало понятно что дурка она дурка, ну и со всеобщей радостью отменили.

А могли бы уже дано ввести 1% НСП, как делают страны с многовековой налоговой традицией, то сначала очень необременяющий эксперимент...

Кстати, это либералы? Либералы всегда выбирают, между, сокращения расходов вместо увеличения налоговой нагрузки... Просто интересно они свойственную им политику проводят или работают не по нутру, а под давлением? К тому что люди должны верить в то что делают. Если пришла фаза противостояния, нужны те кто верят в закручивание гаек в экономике, в том числе и повышение налогов (я вот не верю, но тут все шире простой экономики). А эти, пардон, продолбали кризис.