Мировой экономический кризис

53,461,296

93,658

Москва

62 года

Карма: +310.06

Регистрация: 15.07.2009

Сообщений: 31,601

Читатели: 8

Регистрация: 15.07.2009

Сообщений: 31,601

Читатели: 8

Цитата: doggy. от 26.08.2015 22:19:09Извините, но Сингапур продает нефтепродукты, Австралия, кстати, тоже (25% экспорта). Но а НПЗ бензин получают конечно же переклееванием наклеек.

"География - это приговор".

Площадь того Сингапура 700 км2, сильно меньше, чем у Москвы.

И таки да, в Москве тоже есть НПЗ, занимает кучу места и вызывает кучу головной боли.

При том, что по масштабам Нерезиновска его производство - капля в море.

Простите, но не могу представить технически, как можно организовать на такой ничтожной площади, да ещё забитой 5 млн дармоедов, хоть какое-нибудь экспортное нефтеперегонное хозяйство.

Отредактировано: dmitriк62 - 27 авг 2015 12:01:07

Многие пытаются смотреть, куда идёт дым.

А надо бы - откуда ветер дует.

А надо бы - откуда ветер дует.

Санкт-Петербург

63 года

Карма: +29.97

Регистрация: 27.12.2012

Сообщений: 9,156

Читатели: 18

Регистрация: 27.12.2012

Сообщений: 9,156

Читатели: 18

Цитата: angel87 от 27.08.2015 13:29:35Угу, чтобы уточнить,точечный Сингапур производит пропилена в 3 три раза больше чем Россия, этилена в 1.5 раза.

Но у кого-то заела "переклейка этикеток".

Пруфы и цифры по Сигапуру?

ФСГС:

| по годам | 2010 | 2011 | 2012 | 2013 | 2014 |

| Этилен, тыс.тонн | 2381 | 2469 | 2301 | 2679 | 2395 |

| Бензол, тыс.тонн | 1117 | 1117 | 1086 | 1206 | 1150 |

| Стирол, тыс.тонн | 476 | 486 | 533 | 610 | 647 |

| Метанол-яд синтетический, тыс.тонн | 2529 | 2465 | 2717 | 2776 | 2803 |

| Метанол-ректификат технический лесохимический, тыс.тонн | 387 | 648 | 595 | 728 | 749 |

| Метанол сырец в пересчете на ректификат, тыс.тонн | 26,1 | 25,2 | 16,1 | 16,8 | 18,6 |

| Удобрения минеральные или химические (в пересчете на 100% питательных веществ), млн.тонн | 17,9 | 18,8 | 17,8 | 18,4 | 19,6 |

| Пластмассы в первичных формах, тыс.тонн | 4963 | 5436 | 5517 | 6240 | 6386 |

| в том числе: | |||||

| полимеры этилена в первичных формах | 1531 | 1659 | 1552 | 1865 | 1591 |

| полимеры стирола в первичных формах | 309 | 348 | 383 | 469 | 537 |

| полимеры винилхлорида или прочих галогенированных олефинов в первичных формах | 599 | 639 | 650 | 652 | 712 |

| полимеры пропилена и прочих олефинов в первичных формах | 654 | 722 | 684 | 913 | 1080 |

Отредактировано: Osq - 28 авг 2015 00:54:25

всё вышеизложенное является моим личным мнением, пруфов не будет, на допросе буду всё отрицать.

идеср 165 ПМП 55 ДМП, 1983-1990

идеср 165 ПМП 55 ДМП, 1983-1990

Севастополь

43 года

Карма: +129.58

Регистрация: 21.11.2008

Сообщений: 5,536

Читатели: 13

Регистрация: 21.11.2008

Сообщений: 5,536

Читатели: 13

А говорят что "центральные СМИ" под козырек власти отдают))

Очень интересные можно сказать радикальные умозаключения в тексте проскакивают..

анализ экономической ситуации в России от ВЕСТИ

Авторы: Алексей Голубович и Александр Орлов, Арбат Капитал

Вести Экономика

Формально в системе государственного регулирования экономики в 2014-2015 гг. существенно не изменилось ничего, кроме принятия закона "О контролируемых иностранных компаниях" (КИК), который пока никак не повлиял на движение капитала, хотя и стал "первым звонком" для бизнеса в части усиления контроля властей за его деньгами. Но ни девальвация рубля в прошлом году, ни потеря доступа к иностранным рынкам капитала не заставили пока правительство даже начать обсуждение возможных корректировок привычной либеральной модели, создававшейся для условий максимально свободного перетока капитала.

В отличие от предыдущего периода обвального падения курса рубля осенью-зимой 2014 года, текущая 45%-ая девальвация с середины мая характеризуется двумя отличительными чертами: ЦБ РФ не борется с обесценением курс рубля (не тратит ЗВР, не расширяет валютные РЕПО). ЦБ РФ даже делал небольшие обратные интервенции против рубля для восстановления резервов (эффект почти не был замечен рынком) и сейчас его руководители могут сказать, что хотя рубль они и не удержали, но хотя бы не потратили драгоценные резервы.

Поэтому, с точки зрения ЦБ, Минфина и Минэкономразвития, винить в обвале рубля можно не либеральную политику Правительства (и не отсутствие усилий по укреплению нац. валюты), а глобальный кризис всех развивающихся рынков (особенно - КНР), непредсказуемое сокращение выручки от экспорта сырья и антироссийские санкции в финансовой сфере.

В результате рубль стартовал этой весной из позиции "переоцененного" к нефти актива, тогда как прошлогодний валютный кризис бы на "недооцененном" к нефти рубле.

Рис. 1. Динамика курса рубля и оценка его стоимости на основе цен на нефть

Источник: Bloomberg, Arbat Capital

Источник: Bloomberg, Arbat Capital

Все это принципиально важно для понимания того, что нужно делать российским властям для преодоления текущего эпизода валютного кризиса. В этот раз "Валютный кризис 2.0" требует отказа от борьбы за сохранение стоимости рубля, борьбы с инфляцией и сохранением бездефицитного бюджета.

Есть еще один немаловажный фактор отличия текущей ситуации от прошлогодней – объем внешних выплат корпоративного сектора кратно ниже – всего $61 млрд., и которых только $35 млрд. реально внешним кредиторам, остальное приходится на внутрикорпоративные займы. Поэтому нет такого давления на ЦБ для спасения крупных заемщиков с валютными кредитами. И поэтому же не стоит вводить полномасштабный валютный контроль, т.к. он приведет к тому, что все внутрикопоративные внешние займы сразу же станут полноценными, и давление на рубль только усилится.

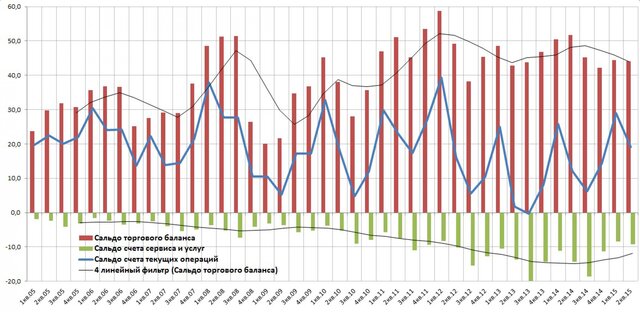

Значительное падение цен на основные виды российского сырья в очередной раз создают опасения, что профицита торгового баланса (и счета текущих операций в более широком смысле) не хватит для обслуживания внешнего долга. Однако уже прошел год с момента обвала цен на нефть, а санкциям еще больше, но такие опасения не оправдались (см. график 2) из-за девальвации рубля и санкций на ввоз импортных продуктов питания – профицит счета текущих операций остался на уровне $65-70 млрд. за год. Сокращение импорта компенсировало дешевую нефть и пошло по двум основным каналам: сильно упал импорт товаров, в основном потребительских (-40% год-к-году во 2м кв. 2015 г., а это $10-15 млрд. экономии в квартал) и сократился отток средств на туризм (-34% год-к-году во 2м кв. 2015 г., а это еще $4-5 млрд. экономии в квартал).

Рис. 2. Динамика основных параметров счета текущих операций России

Источник: ЦБ РФ, Arbat Capital

Источник: ЦБ РФ, Arbat Capital

Предлагаемые меры помощи отечественной экономике

Минэкономразвитие выпускает прогнозы, где в качестве негативных сценариев, обусловленных "падением цен на нефть" фактически констатируются следующие факты:

Восстановить систему, характерную для плановой экономики, никто не предлагает, а создать с нуля то, что есть в крупных диверсифицированных экономиках (т.е. современные системы сбора и анализа статистики, прогнозирования показателей для отраслей и рекомендаций для финансовых и налоговых регуляторов) быстро не возможно. Кроме того, существующий аппарат Минэкономразвития и Центрального Банка в таком анализе и прогнозировании пока не нуждаются.

Методы стабилизации

Но, вместе с тем, власть и бизнес нуждаются в стабилизации курса рубля, без которой возникнет дефицит элементарных потребительских товаров, начнётся закрытие предприятий и возникнет угроза появления миллионов безработных и в итоге наступит рецессия. Какие меры можно предпринять, не переходя резко от "либерально" модели к "мобилизационной" (к которой придется перейти, если просто ничего не делать)?

Технические меры

Мы полагаем, что набор технических мер по ограничению движения капитала и корректировке политики в отношении банковского сектора могут помочь предотвратить эффект панической "перепроданности" рубля и ещё большего оттока средств из страны. Для этого возможно использование следующих инструментов:

Макроэкономическая политика в условиях санкций и снижения валютных поступлений (контроль инфляции, недостаток внешних займов) неизбежно изменится. Контроль за инфляцией придется осуществлять через стимулирование роста производства, а не через сокращение спроса (как сегодня, когда вводятся ограничения на импорт и урезаются расходы гос. бюджета, вне зависимости от их влияния на производство). Также необходима борьба с эскалацией роста тарифов естественных монополий и с неослабевающей бюрократической, т.е. - деструктивной и обычно - коррупционной, нагрузкой на бизнес.

Правительству и ЦБ придется продолжить замещение внешних займов внутренними и займа от партнеров по БРИКС. Пока не поздно, нужно расширить инструментарий заимствования в юанях с использованием валютного свопа ЦБ РФ и Китайского Народного Банка.

Меры смягчения денежной политики ЦБ могут проводиться и без снижения базовой ставки. Главное, чтобы они были направлены на стимулирования частного бизнеса через кредиты и инвестиционные льготы. Ниже приведен перечень относительно быстро реализуемых оперативных мер по улучшению финансового состояния отечественной промышленности (преимущественно перерабатывающего сектора) с целью помочь ему использовать позитивный эффект от девальвации рубля (окно возможностей будет чуть больше, чем в кризисы 1998 и 2008 гг. – 2-3 года, и один год уже прошел).

Краткосрочное финансирование оборотного капитала в рублях:

Долгосрочное финансирование инвестиционных проектов в рублях:

Валютное кредитование

В условиях жестких финансовых санкций, развитые рынки капитала, фактически, закрыты для российских заемщиков. Поэтому необходимо предложить альтернативные канала привлечения валютных ресурсов, необходимых для закупки импортного оборудования и комплектующих:

Меры Минфина и МЭРТ по стимулированию импортозамещения в т.ч. через упрощение доступа к кредитным ресурсам:

Очень интересные можно сказать радикальные умозаключения в тексте проскакивают..

анализ экономической ситуации в России от ВЕСТИ

Авторы: Алексей Голубович и Александр Орлов, Арбат Капитал

Вести Экономика

Формально в системе государственного регулирования экономики в 2014-2015 гг. существенно не изменилось ничего, кроме принятия закона "О контролируемых иностранных компаниях" (КИК), который пока никак не повлиял на движение капитала, хотя и стал "первым звонком" для бизнеса в части усиления контроля властей за его деньгами. Но ни девальвация рубля в прошлом году, ни потеря доступа к иностранным рынкам капитала не заставили пока правительство даже начать обсуждение возможных корректировок привычной либеральной модели, создававшейся для условий максимально свободного перетока капитала.

В отличие от предыдущего периода обвального падения курса рубля осенью-зимой 2014 года, текущая 45%-ая девальвация с середины мая характеризуется двумя отличительными чертами: ЦБ РФ не борется с обесценением курс рубля (не тратит ЗВР, не расширяет валютные РЕПО). ЦБ РФ даже делал небольшие обратные интервенции против рубля для восстановления резервов (эффект почти не был замечен рынком) и сейчас его руководители могут сказать, что хотя рубль они и не удержали, но хотя бы не потратили драгоценные резервы.

Поэтому, с точки зрения ЦБ, Минфина и Минэкономразвития, винить в обвале рубля можно не либеральную политику Правительства (и не отсутствие усилий по укреплению нац. валюты), а глобальный кризис всех развивающихся рынков (особенно - КНР), непредсказуемое сокращение выручки от экспорта сырья и антироссийские санкции в финансовой сфере.

В результате рубль стартовал этой весной из позиции "переоцененного" к нефти актива, тогда как прошлогодний валютный кризис бы на "недооцененном" к нефти рубле.

Рис. 1. Динамика курса рубля и оценка его стоимости на основе цен на нефть

Источник: Bloomberg, Arbat CapitalВсе это принципиально важно для понимания того, что нужно делать российским властям для преодоления текущего эпизода валютного кризиса. В этот раз "Валютный кризис 2.0" требует отказа от борьбы за сохранение стоимости рубля, борьбы с инфляцией и сохранением бездефицитного бюджета.

Есть еще один немаловажный фактор отличия текущей ситуации от прошлогодней – объем внешних выплат корпоративного сектора кратно ниже – всего $61 млрд., и которых только $35 млрд. реально внешним кредиторам, остальное приходится на внутрикорпоративные займы. Поэтому нет такого давления на ЦБ для спасения крупных заемщиков с валютными кредитами. И поэтому же не стоит вводить полномасштабный валютный контроль, т.к. он приведет к тому, что все внутрикопоративные внешние займы сразу же станут полноценными, и давление на рубль только усилится.

Значительное падение цен на основные виды российского сырья в очередной раз создают опасения, что профицита торгового баланса (и счета текущих операций в более широком смысле) не хватит для обслуживания внешнего долга. Однако уже прошел год с момента обвала цен на нефть, а санкциям еще больше, но такие опасения не оправдались (см. график 2) из-за девальвации рубля и санкций на ввоз импортных продуктов питания – профицит счета текущих операций остался на уровне $65-70 млрд. за год. Сокращение импорта компенсировало дешевую нефть и пошло по двум основным каналам: сильно упал импорт товаров, в основном потребительских (-40% год-к-году во 2м кв. 2015 г., а это $10-15 млрд. экономии в квартал) и сократился отток средств на туризм (-34% год-к-году во 2м кв. 2015 г., а это еще $4-5 млрд. экономии в квартал).

Рис. 2. Динамика основных параметров счета текущих операций России

Источник: ЦБ РФ, Arbat CapitalПредлагаемые меры помощи отечественной экономике

Минэкономразвитие выпускает прогнозы, где в качестве негативных сценариев, обусловленных "падением цен на нефть" фактически констатируются следующие факты:

- курс рубля ещё больше упадет из-за нефти и сделать с этим ничего нельзя, т.к. мы не можем тратить резервы,

- гос. бюджет ещё больше сократят и сделать ничего нельзя, т.к. негде занять денег, и нельзя их эмитировать (у нас в стране одновременно санкции и либеральная модель),

- высокой инфляции не будет, т.к. мы сократим расходы и не можем занять денег,

- мы не прогнозируем основные показатели экономики, вроде пром. производства, занятость, уровень потребления, уровень сбережений, т.к. наши прогнозы касаются только бюджета и внешней торговли, а производство анализировать мы не умеем (тем более межотраслевые балансы никто давно не составляет, реальную статистику по промышленности не собирает - мы не в Госплане).

Восстановить систему, характерную для плановой экономики, никто не предлагает, а создать с нуля то, что есть в крупных диверсифицированных экономиках (т.е. современные системы сбора и анализа статистики, прогнозирования показателей для отраслей и рекомендаций для финансовых и налоговых регуляторов) быстро не возможно. Кроме того, существующий аппарат Минэкономразвития и Центрального Банка в таком анализе и прогнозировании пока не нуждаются.

Методы стабилизации

Но, вместе с тем, власть и бизнес нуждаются в стабилизации курса рубля, без которой возникнет дефицит элементарных потребительских товаров, начнётся закрытие предприятий и возникнет угроза появления миллионов безработных и в итоге наступит рецессия. Какие меры можно предпринять, не переходя резко от "либерально" модели к "мобилизационной" (к которой придется перейти, если просто ничего не делать)?

Технические меры

Мы полагаем, что набор технических мер по ограничению движения капитала и корректировке политики в отношении банковского сектора могут помочь предотвратить эффект панической "перепроданности" рубля и ещё большего оттока средств из страны. Для этого возможно использование следующих инструментов:

- Защита курса рубля только косвенными инструментами через валютное РЕПО, вербальные интервенции, де-факто (но не де-юре) обязательство экспортеров по продаже валютной выручки. При этом - не использовать пока реальные интервенции (ЗВР необходимо сохранить на уровне $300-350 млрд.) и не допускать повышение ставки ЦБ – оно не помогает, когда идет падение валют и цен активов на всех развивающихся рынках, а не отдельно "атака на рубль".

- Ограничение покупки валюты на внутреннем рынке спекулянтами и частными лицами для "экспорта капитала" за границу, не связанного с развитием бизнеса, т.е. - с прямыми инвестициями в России. Полномасштабный “Capital Control” использовать нецелесообразно до тех пора, пока против России не будет введен более строгий режим санкций "как против Ирана", т.к. это приведет к панике и моментальному оттоку капитала, который нанесет большой и непоправимый ущерб экономике (примеры Аргентины и Венесуэлы это уже доказали). Однако уже пришло время вводить требование обязательной продажи валютной выручки крупными контролируемыми государством экспортерами, вплоть до 100%. Необходимо также ввести ограничения на необеспеченную импортными контрактами покупку валюты корпоративным сектором.

- Нужно пойти на встречу "гос.банкирам" и вывести валютные депозиты из под системы страхования вкладов. ЦБ нужно начать штрафовать банки за превышение открытой валютной позицией установленных лимитов.

Макроэкономическая политика в условиях санкций и снижения валютных поступлений (контроль инфляции, недостаток внешних займов) неизбежно изменится. Контроль за инфляцией придется осуществлять через стимулирование роста производства, а не через сокращение спроса (как сегодня, когда вводятся ограничения на импорт и урезаются расходы гос. бюджета, вне зависимости от их влияния на производство). Также необходима борьба с эскалацией роста тарифов естественных монополий и с неослабевающей бюрократической, т.е. - деструктивной и обычно - коррупционной, нагрузкой на бизнес.

Правительству и ЦБ придется продолжить замещение внешних займов внутренними и займа от партнеров по БРИКС. Пока не поздно, нужно расширить инструментарий заимствования в юанях с использованием валютного свопа ЦБ РФ и Китайского Народного Банка.

Меры смягчения денежной политики ЦБ могут проводиться и без снижения базовой ставки. Главное, чтобы они были направлены на стимулирования частного бизнеса через кредиты и инвестиционные льготы. Ниже приведен перечень относительно быстро реализуемых оперативных мер по улучшению финансового состояния отечественной промышленности (преимущественно перерабатывающего сектора) с целью помочь ему использовать позитивный эффект от девальвации рубля (окно возможностей будет чуть больше, чем в кризисы 1998 и 2008 гг. – 2-3 года, и один год уже прошел).

Краткосрочное финансирование оборотного капитала в рублях:

- 1.Развитие рынка векселей нефинансовых предприятий (commercial papers, money market) для финансирования оборотного капитала, способного заменить сжавшийся рынок банковского кредитования. Усиление надзора за кредитными рейтингами, используемых для их оценки и принятия в залоги. Необходимы налоговые консультации и стимулирования развития фондов денежного рынка (Money Market Funds).

- 2.Повторить опыт ФРС, которая в ответ на кризис 2008 г. запустила ряд программ по адресной помощи заемщикам и инвесторам на кредитном рынке: The Commercial Paper Funding Facility (CPFF – ФРС рефинансировала SPV под покупку новых выпусков векселей нефинансовых компаний на сумму $738 млрд.), Asset-Backed Commercial Paper Money Market Mutual Fund Liquidity Facility (AMLF, на пике достигала $145 млрд.), Money Market Investor Funding Facility (MMIFF, $540 млрд. на финансирование выкупа краткосрочных активов у инвесторов на денежном рынке) и Term Asset-Backed Securities Loan Facility (TALF, $200 млрд., расширенные позже до $1 трлн. и выданные под залог ABS, обеспеченных пулом автокредитов, студенческий ссуд, кредитных карт и ссуд малому бизнесу).

- 3.Завершить цикл сокращения базовой ставки ЦБ РФ к 9-10% при стабилизации цен на нефть и курса рубля, т.е. не на ближайшем заседании 11 сентября, а в октябре-декабре.

Долгосрочное финансирование инвестиционных проектов в рублях:

- 4.Создание единого механизма оценки залогов, чтобы банки оценивал залоги не с дисконтом в 50% от текущей стоимости, а по более адекватным ценам (опыт стран ЕС). Секьюритизация кредитов, выданных промышленным предприятиям, с обеспечением долями в залоговой массе, и использование их при рефинансировании в ЦБ РФ.

- 5.Повторение программ ЦБ Англии (“Funding for Lending” на £45 млрд.) и ЕЦБ (tLTRO на несколько сотен млрд. евро), в рамках которых ЦБ будет рефинансировать банки под нерыночные активы – кредиты реальному сектору. Жесткий контроль над использованием полученных средств вплоть до отзыва лицензии, если банк направит эти средства на валютные спекуляции.

- 6.Субсидирование ставки за счет ресурсов Правительства и при контроле со стороны ЦБ по утвержденному списку приоритетных отраслей импортозамещения с фокусом на частные предприятия среднего бизнеса.

Валютное кредитование

В условиях жестких финансовых санкций, развитые рынки капитала, фактически, закрыты для российских заемщиков. Поэтому необходимо предложить альтернативные канала привлечения валютных ресурсов, необходимых для закупки импортного оборудования и комплектующих:

- 7.Валютный SWAP с ЦБ Китая – нужно развивать это направление для того, чтобы большее число российских компаний уходили от финансирования в долларах и евро в юани, на которые можно будет закупать оборудование в Китае.

- 8.Банк Развития BRICS – активнее использовать его ресурсы для замещения валютных кредитов попавших под санкции компаний и отраслей, а также для "развития инфраструктуры национальных финансовых и платежных систем, комплексного социально-экономического развития территорий или нишу проектов средней величины – стоимостью от 500 тыс. до 8-10 млн евро – путем финансирования и стимулирования формирования пулов таких проектов" (Первая задача Банка, согласно "Предложению по концепции Банка развития БРИКС").

- 9.Развитие инструмента валютного РЕПО и удлинение их сроков до 2-3 лет. Принятие в качестве залогов евробонды, валютные векселя, секьюритизированные пулы валютных кредитов (с обеспечением, в том числе импортным оборудованием и/или будущей валютной выручкой).

Меры Минфина и МЭРТ по стимулированию импортозамещения в т.ч. через упрощение доступа к кредитным ресурсам:

- 10.Активнее использовать депозиты Минфина, в т.ч. валютные, для стимулирования кредитования реального сектора российскими банками – аукцион размещения не только по ставке, но и по условиям обязательного кредитования реального несырьевого сектора экономики, т.е. исключая экспортеров.

- 11.Инвестиционный налоговый кредит, который поможет сгладить девальвацию рубля (основной объем оборудования закупается за доллары и евро) и помочь перспективному для импортозамещения бизнесу в короткие сроки нарастить производство.

- 12.Расширить перечень инструментов, доступных для инвестирования средств ПФР и частных пенсионных и страховых компаний, включив в него (небольшой долей и с жестким контролем кредитного качества и диверсификации портфеля) корпоративные облигации среднего бизнеса, большее число инфраструктурных бондов, паи крупнейших фондов прямых и венчурных инвестиций.

- 13.Необходимо стимулировать приток капитала из "дружественных стран", особенно БРИКС, путем устранения административных барьеров для ввода/вывода капитала и открытия дочерних предприятий/представительств, стимулирования торговых и финансовых операций в национальных валютах (минуя доллара и евро), обеспечения гарантий частной собственности этих инвесторов, использования механизмов софинансирования с РФПИ, РВК и другими отечественными институтами и фондами прямых и венчурных инвестиций.

Слов нет - одни мысли...

Москва

51 год

Карма: +27.76

Регистрация: 01.12.2010

Сообщений: 13,865

Читатели: 0

Регистрация: 01.12.2010

Сообщений: 13,865

Читатели: 0

Цитата: angel87 от 27.08.2015 19:36:57Ну ВВП России чуть более $1трлн.,население сами сравните?

Хозяйства по скромным подсчётам на 350 трлн(это без Крыма и вначале 2000-х только, с ним уже больше), а ВВП 1 трлн вего?

У России ВВП был бы 50 трлн. с одним условием - правила ведения хозяйства в одних руках сосредоточены США, поделится ими с нами, а лучше вообще их отобрать.

Можно было б так не хило развернуться, весь мир под нашу дудку бы плясал. Но даже с условием участия и регулирования тех самых правил реально(а не с тем что нам только разрешают ихние правила) с несколькими хозяевами - мы на порядок поднялись бы! И поднимемся - уверен. Как только из правовой кабалы долларовой мир освободится.

Отредактировано: ИвaнычЪ - 28 авг 2015 00:14:01

Краснодар

Карма: +7.28

Регистрация: 10.02.2009

Сообщений: 363

Читатели: 0

Регистрация: 10.02.2009

Сообщений: 363

Читатели: 0

Цитата: Mirotvorets от 27.08.2015 21:26:20Недавно попадались информация что в нашей Московской области функционирует 27 фарм производств с годовым объемом производства около 50 млрд руб ( в отпускных ценах производителя)

Если учесть что цены в аптеках минимум в два раза выше отпускных, а общий объем розничного фарм рынка порядка 1 трл руб получается что только в Московской области производится 10% потребляемых во всей России лекарств.

Если к этому прибавить более высокую закупочную цену импорта, то миф о мегаимпортозависимости России в области фарм продукции вполне становится настоящим мифом

По итогам 2014 года объем фармрынка России составил 1 152 млрд руб. (с НДС) в ценах конечного потребления, что на 10% больше, чем показатель 2013 года. Российский фармацевтический рынок остается импортоориентированным. 77% лекарств в денежном выражении, которые потребляются населением, производятся за рубежом.

...

Ну и Пруф Там много и интересно.

Краснодар

Карма: +7.28

Регистрация: 10.02.2009

Сообщений: 363

Читатели: 0

Регистрация: 10.02.2009

Сообщений: 363

Читатели: 0

Цитата: Osq от 27.08.2015 22:47:49Из другого отчёта той же самой компании:

По итогам февраля 2014 г. 56% препаратов, реализованных на рынке, являлись отечественными (в натуральных единицах измерения), однако в виду своей невысокой цены относительно импортных лекарств, в стоимостном выражении они занимают лишь 26%.

С уважением.

Osq.

Я специально дал ссылку на годовой отчет. Какой смысл месячные рассматривать?

И про соотношение кол-во/стоимость давно известно и никакой тайны в этом нет.

Это объективная реальность.

Как пример: упаковка активированного угля или там цитрамона стоит копейки, а продается их много.

Потому и оперируют во всей фарм аналитике, как минимум двумя параметрами суммой(ценой) и упаковками.

Paris

60 лет

Карма: +186.28

Регистрация: 06.09.2007

Сообщений: 21,917

Читатели: 38

Регистрация: 06.09.2007

Сообщений: 21,917

Читатели: 38

Цитата: Zme-Yukka от 26.08.2015 13:23:554) На ваш взгляд, реагирование вынужденное или есть какой то план?

Вынужденное реагирование по плану.

Цитата: ЦитатаКорпорация "Тактическое ракетное вооружение"

"К счастью, мы давно готовили альтернативу украинским комплектующим. Мы начали эту работу ещё пять-шесть лет тому назад. У нас, например, был заложен новый двигатель российского производства для ракеты Х-35УЭ. Раньше там стоял двигатель производства «Мотор Сич», сейчас ― двигатель НПО «Сатурн»." (ц)

http://bmpd.livejournal.com/1431505.html

С бодуна ли корпорация 5-6 лет назад, стала искать альтернативу отлаженной технологической цепочки?

Событие предвиделось и к нему готовились.

Готовились не только парировать угрозу, но и разрабатывалась концепция развития страны в ходе конфронтации.

Действия правительства совершенно не выглядят импровизацией.

"Всякий слышит лишь то, что понимает"

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,903

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,903

Читатели: 54

Китай запускает обратное QE на $1 трлн?

28.08.2015 10:43

История с продажей Китаем феноменального объема государственных облигаций США набирает обороты. В четверг информация получила практически официальное подтверждение, но проблема также в том, что подобные шаги крайне неблагоприятно влияют на ликвидность.

Напомним, что Китай продал облигации США более чем на $100 млрд всего за две недели в ответ на дестабилизацию валютного рынка. Кроме того, с начала 2015 г. общий объем проданных казначейских облигаций составил $107 млрд.

В июле стало известно, что около $143 млрд казначейских облигаций США в течение трех месяцев были проданы через Бельгию.

В четверг агентство Bloomberg сообщило со ссылкой на анонимные источники, что Китай действительно сократил долю владения в американских бумагах в этом месяце, чтобы получить долларовую массу.

Операции включают в себя прямые продажи, а также действия через агентов в Бельгии и Швейцарии. При этом подобная информация вообще не является общедоступной и не будет опубликована. Другой источник добавил, что Китай общался с властями США по поводу продажи облигаций. Точные данные по объемам продаж не называются.

И интересного здесь очень много. Начнем с того, что операции проводились через Бельгию. Это традиционный способ: облигаций продаются через депозитарно-клиринговый центр Euroclear, центральный офис которого располагается в Брюсселе (Бельгия). Но Китай имел возможность продать их также напрямую. Кроме того, Пекин вел обсуждение этого вопроса с властями США, а агентство Bloomberg, которое является неофициальным рупором ФРС, сообщило о сокращении доли Китая, хотя могло еще 2 месяца молчать об этом, дожидаясь официальных данных.

И все это происходит на фоне того, что продажа американского долга вообще невыгодна ФРС и правительству. Основной риск связан с продолжением продаж резервов и, соответственно, гособлигаций США.

Согласно подсчетам Citi падение резервов на 1% от ВВП США (примерно $178 млрд) приведет к росту доходности 10-летних американских госбумаг на 15-35 базисных пунктов. Если предположить, что развивающиеся страны, которые сейчас владеют резервами на $5,491 трлн, снизят их на 10% всего за один год, то доходность 10-летних облигаций США вырастет сразу на 108 базисных пунктов (1,08%), а это очень много.

Согласно последним имеющимся данным Китай контролирует примерно $1,48 трлн государственного долга США. При этом $200 млрд проводятся через Бельгию.

Девальвация и продажа долга

После стабилизации юаня, Китай начал активно работать на валютном рынке, но уже не через фиксированный курс.

Это означает, что если раньше Китай сокращал резервы в рамках политики обменного курса, то после 11 августа он уже начал прямо вмешиваться на рынок Forex.

Особенно заметно это вмешательство проявилось после 19 августа, когда были опубликованы "минутки" ФРС. В тот же день началась коррекция, которая продолжается до сих пор. При этом массовое использование валютных резервов необходимо для защиты собственной валюты тем или иным путем.

Китаю, в рамках девальвации юаня, необходимо было избавляться от международных резервов.

С оперативной точки зрения международные резервы Китая на две трети состоят из относительно ликвидных активов. На конец июня 2015 г. объем бумаг Казначейства США на балансе Народного банка Китая оценивается в $1,271 трлн, но казначейские векселя и ноты оцениваются только в $3,1 млрд.

Валюта, согласно данным МВФ, разделена следующим образом: две трети – доллары США, одна пятая – евро и по 5% британских фунтов и японских иен. Учитывая динамику евро и иены относительно юаня в этом году, не исключено, что Китай не будет ограничиваться продажей только долларовых активов.

Валютные резервы Китая по-прежнему составляют 134% от рекомендуемого уровня. То есть еще около $900 млрд может быть использовано для валютных интервенций без сильного влияния на внешнюю позицию Китая.

Если нынешние темпы оттока ликвидности сохранятся, а Китай будет продавать примерно по $100 млрд из резервов за две недели, то его "запасов" хватит примерно на 18 недель интервенций.

Очевидно, что дальнейшая реализаций трежерис должна оказать влияние на экономику США и денежно-кредитную политику ФРС.

Также стоит учитывать, что девальвация юаня привела к масштабным изменения на валютном рынке, который теперь некоторое время будет характеризоваться повышенной волатильностью из-за изменения стратегий керри-трейд.

Девальвация и изменение ставок кредитования вообще может «похоронить» керри-трейд с юанем. По данным Bank of America Merill Lynch размер рынка может достигать сейчас $1-1,1 трлн.

Китаю придется защищать свою валюту, так как изменение керри-трейд приведет к новому давлению на юань. Общий же размер валютных резервов Китая на конец июля составляет около $3,65 трлн. Этот объем ЦБ может использовать, а также ввести строгий контроль за валютным рынком.

Вмешательство НБК окажется побочное воздействие на рынок. При этом Китаю необходимо компенсировать давление или «сливом» резервов, или сделать шаг назад в либерализации счета операций с капиталом.

Последний вариант стал бы плохой новостью в рамках усилий Пекина по либерализации рынков для включения юаня в корзину валют МВФ.

Получается, что если весь рынок керри-трейд с юанем будет уничтожен, Китаю придется ликвидировать соразмерный объем резервов для того, чтобы сохранить контроль над валютой.

Но если Китай ликвидирует $1 трлн резервов, то это означает эффективную компенсацию 60% QE3.

Таким образом, учитывая еще и влияние использования резервов на ставки гособлигаций США, Китай запустил настоящее обратное количественное смягчение просто в эпическом масштабе.

Источник

28.08.2015 10:43

История с продажей Китаем феноменального объема государственных облигаций США набирает обороты. В четверг информация получила практически официальное подтверждение, но проблема также в том, что подобные шаги крайне неблагоприятно влияют на ликвидность.

Напомним, что Китай продал облигации США более чем на $100 млрд всего за две недели в ответ на дестабилизацию валютного рынка. Кроме того, с начала 2015 г. общий объем проданных казначейских облигаций составил $107 млрд.

В июле стало известно, что около $143 млрд казначейских облигаций США в течение трех месяцев были проданы через Бельгию.

В четверг агентство Bloomberg сообщило со ссылкой на анонимные источники, что Китай действительно сократил долю владения в американских бумагах в этом месяце, чтобы получить долларовую массу.

Операции включают в себя прямые продажи, а также действия через агентов в Бельгии и Швейцарии. При этом подобная информация вообще не является общедоступной и не будет опубликована. Другой источник добавил, что Китай общался с властями США по поводу продажи облигаций. Точные данные по объемам продаж не называются.

И интересного здесь очень много. Начнем с того, что операции проводились через Бельгию. Это традиционный способ: облигаций продаются через депозитарно-клиринговый центр Euroclear, центральный офис которого располагается в Брюсселе (Бельгия). Но Китай имел возможность продать их также напрямую. Кроме того, Пекин вел обсуждение этого вопроса с властями США, а агентство Bloomberg, которое является неофициальным рупором ФРС, сообщило о сокращении доли Китая, хотя могло еще 2 месяца молчать об этом, дожидаясь официальных данных.

И все это происходит на фоне того, что продажа американского долга вообще невыгодна ФРС и правительству. Основной риск связан с продолжением продаж резервов и, соответственно, гособлигаций США.

Согласно подсчетам Citi падение резервов на 1% от ВВП США (примерно $178 млрд) приведет к росту доходности 10-летних американских госбумаг на 15-35 базисных пунктов. Если предположить, что развивающиеся страны, которые сейчас владеют резервами на $5,491 трлн, снизят их на 10% всего за один год, то доходность 10-летних облигаций США вырастет сразу на 108 базисных пунктов (1,08%), а это очень много.

Согласно последним имеющимся данным Китай контролирует примерно $1,48 трлн государственного долга США. При этом $200 млрд проводятся через Бельгию.

Девальвация и продажа долга

После стабилизации юаня, Китай начал активно работать на валютном рынке, но уже не через фиксированный курс.

Это означает, что если раньше Китай сокращал резервы в рамках политики обменного курса, то после 11 августа он уже начал прямо вмешиваться на рынок Forex.

Особенно заметно это вмешательство проявилось после 19 августа, когда были опубликованы "минутки" ФРС. В тот же день началась коррекция, которая продолжается до сих пор. При этом массовое использование валютных резервов необходимо для защиты собственной валюты тем или иным путем.

Китаю, в рамках девальвации юаня, необходимо было избавляться от международных резервов.

С оперативной точки зрения международные резервы Китая на две трети состоят из относительно ликвидных активов. На конец июня 2015 г. объем бумаг Казначейства США на балансе Народного банка Китая оценивается в $1,271 трлн, но казначейские векселя и ноты оцениваются только в $3,1 млрд.

Валюта, согласно данным МВФ, разделена следующим образом: две трети – доллары США, одна пятая – евро и по 5% британских фунтов и японских иен. Учитывая динамику евро и иены относительно юаня в этом году, не исключено, что Китай не будет ограничиваться продажей только долларовых активов.

Валютные резервы Китая по-прежнему составляют 134% от рекомендуемого уровня. То есть еще около $900 млрд может быть использовано для валютных интервенций без сильного влияния на внешнюю позицию Китая.

Если нынешние темпы оттока ликвидности сохранятся, а Китай будет продавать примерно по $100 млрд из резервов за две недели, то его "запасов" хватит примерно на 18 недель интервенций.

Очевидно, что дальнейшая реализаций трежерис должна оказать влияние на экономику США и денежно-кредитную политику ФРС.

Также стоит учитывать, что девальвация юаня привела к масштабным изменения на валютном рынке, который теперь некоторое время будет характеризоваться повышенной волатильностью из-за изменения стратегий керри-трейд.

Девальвация и изменение ставок кредитования вообще может «похоронить» керри-трейд с юанем. По данным Bank of America Merill Lynch размер рынка может достигать сейчас $1-1,1 трлн.

Китаю придется защищать свою валюту, так как изменение керри-трейд приведет к новому давлению на юань. Общий же размер валютных резервов Китая на конец июля составляет около $3,65 трлн. Этот объем ЦБ может использовать, а также ввести строгий контроль за валютным рынком.

Вмешательство НБК окажется побочное воздействие на рынок. При этом Китаю необходимо компенсировать давление или «сливом» резервов, или сделать шаг назад в либерализации счета операций с капиталом.

Последний вариант стал бы плохой новостью в рамках усилий Пекина по либерализации рынков для включения юаня в корзину валют МВФ.

Получается, что если весь рынок керри-трейд с юанем будет уничтожен, Китаю придется ликвидировать соразмерный объем резервов для того, чтобы сохранить контроль над валютой.

Но если Китай ликвидирует $1 трлн резервов, то это означает эффективную компенсацию 60% QE3.

Таким образом, учитывая еще и влияние использования резервов на ставки гособлигаций США, Китай запустил настоящее обратное количественное смягчение просто в эпическом масштабе.

Источник

Отредактировано: DeC - 28 авг 2015 12:17:25

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +59.20

Регистрация: 11.10.2014

Сообщений: 225

Читатели: 1

Регистрация: 11.10.2014

Сообщений: 225

Читатели: 1

Цитата: DeC от 28.08.2015 10:17:03Нор

Китай запускает обратное QE на $1 трлн?

28.08.2015 10:43

История с продажей Китаем феноменального объема государственных облигаций США набирает обороты. В четверг информация получила практически официальное подтверждение, но проблема также в том, что подобные шаги крайне неблагоприятно влияют на ликвидность.

Напомним, что Китай продал облигации США более чем на $100 млрд всего за две недели в ответ на дестабилизацию валютного рынка. Кроме того, с начала 2015 г. общий объем проданных казначейских облигаций составил $107 млрд.

Таким образом, учитывая еще и влияние использования резервов на ставки гособлигаций США, Китай запустил настоящее обратное количественное смягчение просто в эпическом масштабе.

Источник

Нормальная ответка. Все знают кто устроил дебош на фондовом рынке Китая. Сначала разогрел рынок, а когда туда пошел частный инвестор - обул их. Обычная практика "западной демократии". А поскольку наши "западные партнеры" понимают только удар в пах, приходится периодически это делать.

Интересно другое - как быстро они поймут, что гадить по всему миру безнаказанно больше не получится. Нашу ответку на путч на нашей границе - Крым - они все еще переваривают.

харьков

49 лет

Карма: -9.13

Регистрация: 07.09.2011

Сообщений: 484

Читатели: 0

Регистрация: 07.09.2011

Сообщений: 484

Читатели: 0

Цитата: DeC от 28.08.2015 10:17:03Китай запускает обратное QE на $1 трлн?

28.08.2015 10:43

Источник

Исходный Источник, вообще-то отсюда, от Блумберга.

http://www.bloomberg.com/news/articles/2015-08-27/china-said-to-sell-treasuries-as-dollars-needed-for-yuan-support

И там сказано, что это вброс от анонимов, и Блумберг ответственности не несет.

По официальной информации, и Китай и Россия трежеря в мае-июне наращивали, а не сбрасывали.

http://www.treasury.gov/ticdata/Publish/mfh.txt

Трежеря, США, $млрд

China 1271.2(июнь) 1270.3(май)

Russia 72.0(июнь) 70.6(май)

Что там произошло в августе – официально опубликуют в октябре. А пока это гаданье на кофейной гуще.

Карма: +122.35

Регистрация: 06.07.2008

Сообщений: 407

Читатели: 0

Регистрация: 06.07.2008

Сообщений: 407

Читатели: 0

Цитата: aht от 19.08.2015 16:22:14По поводу качества аналитики.

Для "гидроразрывщиков" цены на нефть вскоре окажутся ниже уровня безубыточности

Оптимисты считают, что на рынке все плохо, просто хуже некуда. Пессимисты уверены, что сейчас еще все ничего…

А теперь график нефти:

В июне толпа "прогнозировала" 60, а сейчас 30-40. Это видимо от качества линейки, которую они к графику прикладывают.

выводы о пророческих видениях аналытегов можете сделать сами. Если нефть к концу года отожмется до 60, то на следующий год будут прогнозировать безудержный рост к 100.

Тут напрягает несколько моментов.

1. Журналисты даже не понимают, что всем этим прогнозам грош цена, т.к. предыдущие прогнозы уже не сбылись. А прошло только 3 мес.

2. На рынок нефти влияют не только обычные рыночные факторы, но и скрытые процессы. А внешние факторы выступают только как оправдания метаниям графика вверх -вниз. Единственным серьезным событием, которое наверное начнет поднимать нефть, будет банкротство сланцевых революционеров, намечаемое на осень. Тады да, нефть устремится на север.

Продолжу свой пост по поводу аналитики.

Во первых посыплю голову пеплом - по поводу выделенного. Аналитик и из меня херовый.

Нефть стрелой взмыла вверх, за несколько дней отыграв треть падения с июня.

Аналитеги чешут репу:

События в Йемене оказали поддержку нефти

Вчерашний рост нефти заставил аналитиков искать объяснения движению в форме хороших данных по ВВП США (страна продолжает замещать импортную нефть собственной добычей) и новостей о перебоях в поставках нефти bonny light в Нигерии (это лишь 162 000 баррелей в день при экспорте нефти из Нигерии порядка 2 млн. б/д). Такие новости ранее были бы просто проигнорированы рынком, но после существенного обвала цен медведи стали осторожнее. Вместе с тем, ликвидация шортов в нефти, кажется, выходит за рамки привычных темпов коррекции. Возможно, свою роль в резком изменении динамики «черного золота» сыграли сообщения о том, что армия Саудовской Аравии вошла в северный Йемен в ответ на недавние атаки своих позиций в округе Джизан со стороны хуситов. Источник: Forexpf.Ru - Новости рынка Forex

Просто патсталом

.Сокращение добычи в Нигерии на, внимание, 162 000 барреля в день при экспорте 2 млн. заставило нефть влететь на 10%.

Если эти деятели просто развели бы руками и сказали, да не понимаем мы них..я и то было бы лучше.

А мне кажется ларчик просто открывается.

Что у нас было перед падением нефти?

Правильно, обвал на биржах запада и востока.

А куда бегут деньги в таких случаях?

Прально, в трежеря Америги.

А почему они туда не поперли?

Из-за новости, напечатанной выше. Китай льет трежеря, чтобы поддержать юань.

Нахрена в трежеря вкладываться, когда их можно будет позже прикупить дешевле?

Вот большие деньги, как мастадонты ломанулись в комоды, чтобы перетоптаться, как и в 2008г.

Только сейчас движения эти гораздо резче. Устаканятся биржи - они опять уйдут из комодов.

Нет - будут загонять комоды в небеса. И плевать на фундаментал...

У них же постментальная экономика...

Отредактировано: aht - 28 авг 2015 23:54:55

Москва

51 год

Карма: +27.76

Регистрация: 01.12.2010

Сообщений: 13,865

Читатели: 0

Регистрация: 01.12.2010

Сообщений: 13,865

Читатели: 0

Цитата: zhyks от 28.08.2015 19:54:35Вот в конце-концов нефть опять подорожает. Курс рубля вырастет. Куда пойдет возросший поток нефтерублей?

Цена на Brent превысила отметку в $50

Можно сказать, что сумма нефтерублей не изменится. Но тогда все-равно импорт подешевеет.

В конце концов? Каких концов и где конец, точнее в чём?

В конце концов вот это - $ ,только на клавиатурах старого образца останется, произведённых в Китае. Вот это в конце концов будет, до этого, конца видно не будет - беспросветный полёт над бездной. Сколько хочешь вниз, сколько хочешь вверх и т.д.

В конце концов, этого кризиса, будет вот что:

Цитата: Цитата1. ВТО не будет. Сегодняшние правила либеральной торговли будут повсеместно похерены и все страны будут самостоятельно определять свою импортно-экспортную политику, включая пошлины, квотирование, целевые ограничения и т.п.

2. Биржевого установления международных цен на сырье и товары скорее всего не будет, разве что в какие-то мизерных объемах и исключительно для тех покупателй, которым нужно буквально две канистры нефти и три мотка шерсти. Цены на все стратегические поставки сырья или даже просто на достаточно крупные контракты будут определяться прямыми переговорами, как сейчас Россия устанавливает цены на газ

3. Универсальной валюты рассчетов не будет. В торговле с основными странами все перейдут на их местную валюту - с ЕС на евро, с Китаем на юань, с Россией на рубль, с Индией на рупию и т.п. Во взаимной торговле небольших стран с нестабильной экономикой скорее всего будет использоваться полный комплект этих валют - евро, рубль, юань, рупия, возможно йена и еще парочка валют, с уклоном на ведущую региональную валюту. Т.е. весь бСССР скорее всего будет торговать между собой в основном в рублях и немного в евро.

4. Привязки рассчетов к золоту или еще чему-то такому, что на WC зовут ЕМС, не будет.

http://glav.su/forum…essage4530

Спекулянты , аналитеги(типа Демуры) медведей в Заполярье гонять побегут , т.к. больше не умеют ни шиша.

Отредактировано: ИвaнычЪ - 29 авг 2015 09:46:17

Санкт-Петербург

57 лет

Карма: +3.81

Регистрация: 29.07.2014

Сообщений: 137

Читатели: 0

Регистрация: 29.07.2014

Сообщений: 137

Читатели: 0

Цитата: doggy. от 30.08.2015 17:21:00А еда в Сингапуре вся импортная, это да, это же город, сельхоз-угодий нет в наличии.

Вобщето в Сингапуре вообще ничего нет, всё импортное, поэтому единственный способ заработать - стать последним звеном в цепи производства (этикетки клеять)) грубо говоря , делать то что не требует больших площадей и энергий.

Отредактировано: Slon-sqf - 30 авг 2015 22:37:14

Bergen

52 года

Карма: +35.81

Регистрация: 09.01.2014

Сообщений: 491

Читатели: 1

Регистрация: 09.01.2014

Сообщений: 491

Читатели: 1

Цитата: Slon-sqf от 30.08.2015 20:27:36Вобщето в Сингапуре вообще ничего нет, всё импортное, поэтому единственный способ заработать - стать последним звеном в цепи производства (этикетки клеять)) грубо говоря , делать то что не требует больших площадей и энергий.

А можно и взглянуть на Сингапур, как на "частную собственность" некоего ПП (может блатной семейки), которым нужен был логистический центр под перспективную тему, и они отстроили его (купив за недорого подходящий "участок", как и Дубай, например и пр.филипино-малайзии). Поставили своего надсмотрщика, организовали устав "предприятия", как собственно и с япошками или пастухами "шейхами"))).

Везде, ОНИ имеют свой профит с ИХ темы, будь то проститутки Таиланда или наркотики.... , да и офшоры,это их частные кошельки.

Обаме,Меркель... они просто тексты пишут , а мнение сингапурцев, американцев или немцем их не волнует (работай и плати по кредитам))).

Этой традиции уже много столетий))). Так что не пытайтесь разгадать формулу "экономического чуда" Сингапура, Гонконга и пр. Дубаев))) , просто, кто-то из "ПП" НА СВОЕМ ДАЧНОМ УЧАСТКЕ !!! сделал удобную дорожку, чтобы ходить из парника к машине))), а может и курей завести))).

Карма: +5.55

Регистрация: 27.08.2015

Сообщений: 21

Читатели: 0

Регистрация: 27.08.2015

Сообщений: 21

Читатели: 0

Цитата: doggy. от 30.08.2015 17:21:00Почему-то Вы постеснялись указать что Сингапур числится на 10 месте в мире по индексу экономической комплексности (кстати разработанному авторами сайта, из МТИ и Гарварда)...

Вы знаете, я ко всяким индексам и рейтингам отношусь с большой осторожностью...

Вы можете кратко описать и проанализировать процедуру кто и как составляет эти рейтинги/индексы? А то ведь это как с рейтингами университетов - газетенка опрашивает лично ей известных деятелей и на основании их личного мнения составляет рейтинг

Или как с кредитными рейтингами может получиться (наибольший должник имеет наивысший рейтинг ). Вся предыдущая неделя была частично посвящена попыткам обнаружить что же в Синге такого "хай-течного" делают, что может удивить мир. И ничего серьезней кроме разорвшихся сборки холодильников, пошива тапок и отверточной сборки авто за все 50 лет его истории найдено не было. Кстати, так же как и в Ау или НЗ - но эти две страны по крайней мере имеют ресурсы (одна жратвы, другая подземные). В Синге и этого нет.

КМК, наиболее полно всю Синговско-Гонконговскую историю успеха описал Viking в предыдущем посте - коротко и образно

.

.

Отредактировано: Tramp_NZ - 31 авг 2015 04:17:36

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,903

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,903

Читатели: 54

Bloomberg: минюст США расследует манипуляции с курсом рубля

31.08.2015, 23:15 | «Газета.Ru»

Министерство юстиции США включило в расследование о манипуляциях на валютных рынках сделки с российскими рублями и бразильскими реалами. Об этом сообщает Bloomberg со ссылкой на два источника.

По словам одного из источников, американское ведомство для расследования использует соглашения о сотрудничестве, заключенные с крупнейшими мировыми банками. Кроме того, прокуроров США привлекли торги с аргентинским песо.

В мае банки JP Morgan Chase & Co., Barclays Plc, Royal Bank of Scotland Group Plc и Citigroup Inc. были признаны виновными в сговоре с целью манипулирования валютами и оштрафованы на сумму более $5 млрд.

Газета.Ru

31.08.2015, 23:15 | «Газета.Ru»

Министерство юстиции США включило в расследование о манипуляциях на валютных рынках сделки с российскими рублями и бразильскими реалами. Об этом сообщает Bloomberg со ссылкой на два источника.

По словам одного из источников, американское ведомство для расследования использует соглашения о сотрудничестве, заключенные с крупнейшими мировыми банками. Кроме того, прокуроров США привлекли торги с аргентинским песо.

В мае банки JP Morgan Chase & Co., Barclays Plc, Royal Bank of Scotland Group Plc и Citigroup Inc. были признаны виновными в сговоре с целью манипулирования валютами и оштрафованы на сумму более $5 млрд.

Газета.Ru

Отредактировано: DeC - 01 сен 2015 01:17:05

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,903

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,903

Читатели: 54

Темпы роста ВВП Индии замедлились до 7%

31.08.2015 18:59

Показатели индийской экономики во II квартале 2015 г. оказались хуже ожиданий, темпы роста ВВП замедлились с 7,5% до 7%.

По данным пресс-релиза Министерства статистики и разработки программ Индии (Ministry of statistics & programme implementation) (PDF), с апреля по июнь 2015 г. темпы роста ВВП Индии составили 7%.

Тем самым экономический рост Индии замедлился до темпов роста экономики Китая, где во II квартале года также были официально озвучены цифры в 7%.

Вышедшие данные оказались хуже ожиданий рынка. В частности, по данным опроса, приведенного в агентстве "Блумберг", экономисты ожидали, что темпы ВВП Индии во II квартале составят 7,4%.

Источник

31.08.2015 18:59

Показатели индийской экономики во II квартале 2015 г. оказались хуже ожиданий, темпы роста ВВП замедлились с 7,5% до 7%.

По данным пресс-релиза Министерства статистики и разработки программ Индии (Ministry of statistics & programme implementation) (PDF), с апреля по июнь 2015 г. темпы роста ВВП Индии составили 7%.

Тем самым экономический рост Индии замедлился до темпов роста экономики Китая, где во II квартале года также были официально озвучены цифры в 7%.

Вышедшие данные оказались хуже ожиданий рынка. В частности, по данным опроса, приведенного в агентстве "Блумберг", экономисты ожидали, что темпы ВВП Индии во II квартале составят 7,4%.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,903

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,903

Читатели: 54

Инвестиционные фонды стремительно теряют клиентов

31.08.2015 16:27

Инвестиционные фонды впервые с 2008 г. второй месяц подряд фиксируют отток капитала. Об этом свидетельствуют данные банка Credit Swisse.

Подобная динамика свидетельствует о том, что инвесторы настроены крайне пессимистично относительно перспектив финансовых рынков и предпочитают выходить в кэш (хранить средства в долларах), нежели инвестировать их. Не исключено, что страхи инвесторов связаны с возможным повышением ставки Федеральной резервной системой уже в сентябре.

Если отток средств из инвестиционных фондов продолжится, это будет сигнализировать о том, что "медвежьи" настроения слишком сильны на рынках, то есть на фондовых рынках зафиксируется нисходящий тренд. Эксперты отмечают, что средства, которые инвесторы изъяли из рынка акций, не перетекают на рынок облигаций, как это происходит в обычной ситуации, следовательно, средства просто покидают рынки.

Обвал фондовых рынков во второй половине августа привел к самому значительному оттоку средств из глобальных фондов, которые инвестируют средства клиентов в акции.

По данным Bank of America Merrill Lynch (BAML), которые опубликовали различные СМИ, за неделю с 20 по 26 августа 2015 г. инвесторы вывели $29,5 млрд. Это максимальный показатель с начала XXI века, с момента начала наблюдений за недельными потоками средств (weekly flows) в 2002 г. Больше денег за одну неделю инвесторы не выводили даже в разгар последнего глобального финансового кризиса.

При этом только за один день, 25 августа, на фоне паники по поводу произошедшего накануне "черного понедельника" из фондов акций по всему миру было выведено около $19 млрд. Это стало рекордным значением за последние восемь лет. Более высокий однодневный вывод средств из фондов акций наблюдался лишь в 2007 г., в преддверии финансового кризиса.

На фоне опасения по поводу охлаждения экономики Китая и всеобщих панических настроений на фондовых рынках инвесторы вывели особенно большой объем средств ($10,5 млрд) из фондов, инвестирующих в акции развивающихся стран. По оценкам BAML, это самый большой отток капитала из фондов акций emerging markets с января 2008 г.

Источник

31.08.2015 16:27

Инвестиционные фонды впервые с 2008 г. второй месяц подряд фиксируют отток капитала. Об этом свидетельствуют данные банка Credit Swisse.

Подобная динамика свидетельствует о том, что инвесторы настроены крайне пессимистично относительно перспектив финансовых рынков и предпочитают выходить в кэш (хранить средства в долларах), нежели инвестировать их. Не исключено, что страхи инвесторов связаны с возможным повышением ставки Федеральной резервной системой уже в сентябре.

Если отток средств из инвестиционных фондов продолжится, это будет сигнализировать о том, что "медвежьи" настроения слишком сильны на рынках, то есть на фондовых рынках зафиксируется нисходящий тренд. Эксперты отмечают, что средства, которые инвесторы изъяли из рынка акций, не перетекают на рынок облигаций, как это происходит в обычной ситуации, следовательно, средства просто покидают рынки.

Обвал фондовых рынков во второй половине августа привел к самому значительному оттоку средств из глобальных фондов, которые инвестируют средства клиентов в акции.

По данным Bank of America Merrill Lynch (BAML), которые опубликовали различные СМИ, за неделю с 20 по 26 августа 2015 г. инвесторы вывели $29,5 млрд. Это максимальный показатель с начала XXI века, с момента начала наблюдений за недельными потоками средств (weekly flows) в 2002 г. Больше денег за одну неделю инвесторы не выводили даже в разгар последнего глобального финансового кризиса.

При этом только за один день, 25 августа, на фоне паники по поводу произошедшего накануне "черного понедельника" из фондов акций по всему миру было выведено около $19 млрд. Это стало рекордным значением за последние восемь лет. Более высокий однодневный вывод средств из фондов акций наблюдался лишь в 2007 г., в преддверии финансового кризиса.

На фоне опасения по поводу охлаждения экономики Китая и всеобщих панических настроений на фондовых рынках инвесторы вывели особенно большой объем средств ($10,5 млрд) из фондов, инвестирующих в акции развивающихся стран. По оценкам BAML, это самый большой отток капитала из фондов акций emerging markets с января 2008 г.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,903

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,903

Читатели: 54

Бразилия скатилась в рецессию, и это еще не конец

31.08.2015 15:49

История успешного роста бразильской экономики давно закончилась, и сейчас она находится под гнетом проблем. В пятницу экономика страны официально вошла в рецессию.

Помимо этого бразильская валюта находится в фазе фактически безостановочного роста, фондовый рынок упал примерно на 20%, а у президента Дилмы Руссефф самый низкий рейтинг с 1992 г. - всего 8%.

Итак, ВВП страны во II квартале сократился по сравнению с I кварталом на 1,9%, ну а поскольку сокращение наблюдается уже второй квартал подряд, то это означает рецессию.

В годовом выражении крупнейшая экономика Латинской Америки и вторая после США в западном полушарии упала на 2,6% - худший показатель за долгие годы.

Причин для такого плохого состояния экономики несколько. Прежде всего это Китай. Бразилия очень много экспортировала в Поднебесную, но сейчас, когда китайская экономика испытывает спад, это логичным образом сказывается и на Бразилии. Второй немаловажный момент связан с государственной компанией Petrobras, а точнее, с коррупционным скандалом, связанным с ней при участии многих представителей партии Руссефф.

Ну и, конечно же, важной причиной стали цены на сырье: масло, сахар, кофе, металлы. Они уже рухнули, при этом именно сырьевые товары являлись основной движущей силой бразильской экономики.

Картину дополняют, и мы об этом уже писали, массовые протесты и требования импичмента. И хотя коррупция не является чем-то новым для Бразилии, в этот раз поразил ее масштаб. Только из-за взяток Petrobras недосчиталась $2 млрд.

Разумеется масштаб коррупции подрывает доверие бизнеса. Как следствие, мы видим падение инвестиций на 12%. Такие данные приводит Capital Economics.

Также на 12% падает импорт, а реал обесценился с начала года примерно на 25%. Не стоит забывать, что многие бразильские компании активно кредитовались в долларах и теперь обслуживание этих кредитов обходится им намного дороже.

С другой стороны, ослабление валюты может помочь экономике, тем более что сейчас сложно найти страну, которая не участвует в гонке девальваций. Однако по сравнению с прошлым годом экспорт вырос всего на 7%, и эксперты считают, что одним экспортом ситуацию не исправить и рецессия продлится еще как минимум год.

Рынок труда

Очень тяжелая ситуация и на рынке труда. В экономике идет не создание, а сокращение рабочих мест, причем сокращение это находится фактически на историческом максимуме.

По сравнению с прошлым годом было ликвидировано 547,7 тыс. рабочих мест, и это при том, что в 2014 г. по сравнению с 2013 г. было создано около полумиллиона.

Единственным сектором, который по-прежнему создает рабочие места, является сельское хозяйство.

Как следствие, мы наблюдаем падение потребительской уверенности, доходов и потребления. Можно сделать прогноз, что худшее еще впереди. Ну а раз люди уже начали выходить на улицы, то процесс уже запущен, а значит, толпа будет только нарастать. Кстати, аналитики из Bank of America Merill Lynch уверены, что сейчас гораздо любопытнее будет следить за статистикой уличных протестов.

Напомним также, что фискальный дефицит Бразилии в мае 2015 г. был самым сильным за последние 11,5 лет. Дефицит бюджета достиг максимума с января 2004 г. на уровне 7,9% ВВП, а за последние 137 месяцев только в пяти случаях дефицит текущего счета был незначительно больше, чем в настоящее время.

Источник

31.08.2015 15:49

История успешного роста бразильской экономики давно закончилась, и сейчас она находится под гнетом проблем. В пятницу экономика страны официально вошла в рецессию.

Помимо этого бразильская валюта находится в фазе фактически безостановочного роста, фондовый рынок упал примерно на 20%, а у президента Дилмы Руссефф самый низкий рейтинг с 1992 г. - всего 8%.

Итак, ВВП страны во II квартале сократился по сравнению с I кварталом на 1,9%, ну а поскольку сокращение наблюдается уже второй квартал подряд, то это означает рецессию.

В годовом выражении крупнейшая экономика Латинской Америки и вторая после США в западном полушарии упала на 2,6% - худший показатель за долгие годы.

Причин для такого плохого состояния экономики несколько. Прежде всего это Китай. Бразилия очень много экспортировала в Поднебесную, но сейчас, когда китайская экономика испытывает спад, это логичным образом сказывается и на Бразилии. Второй немаловажный момент связан с государственной компанией Petrobras, а точнее, с коррупционным скандалом, связанным с ней при участии многих представителей партии Руссефф.

Ну и, конечно же, важной причиной стали цены на сырье: масло, сахар, кофе, металлы. Они уже рухнули, при этом именно сырьевые товары являлись основной движущей силой бразильской экономики.

Картину дополняют, и мы об этом уже писали, массовые протесты и требования импичмента. И хотя коррупция не является чем-то новым для Бразилии, в этот раз поразил ее масштаб. Только из-за взяток Petrobras недосчиталась $2 млрд.

Разумеется масштаб коррупции подрывает доверие бизнеса. Как следствие, мы видим падение инвестиций на 12%. Такие данные приводит Capital Economics.

Также на 12% падает импорт, а реал обесценился с начала года примерно на 25%. Не стоит забывать, что многие бразильские компании активно кредитовались в долларах и теперь обслуживание этих кредитов обходится им намного дороже.

С другой стороны, ослабление валюты может помочь экономике, тем более что сейчас сложно найти страну, которая не участвует в гонке девальваций. Однако по сравнению с прошлым годом экспорт вырос всего на 7%, и эксперты считают, что одним экспортом ситуацию не исправить и рецессия продлится еще как минимум год.

Рынок труда

Очень тяжелая ситуация и на рынке труда. В экономике идет не создание, а сокращение рабочих мест, причем сокращение это находится фактически на историческом максимуме.

По сравнению с прошлым годом было ликвидировано 547,7 тыс. рабочих мест, и это при том, что в 2014 г. по сравнению с 2013 г. было создано около полумиллиона.

Единственным сектором, который по-прежнему создает рабочие места, является сельское хозяйство.

Как следствие, мы наблюдаем падение потребительской уверенности, доходов и потребления. Можно сделать прогноз, что худшее еще впереди. Ну а раз люди уже начали выходить на улицы, то процесс уже запущен, а значит, толпа будет только нарастать. Кстати, аналитики из Bank of America Merill Lynch уверены, что сейчас гораздо любопытнее будет следить за статистикой уличных протестов.

Напомним также, что фискальный дефицит Бразилии в мае 2015 г. был самым сильным за последние 11,5 лет. Дефицит бюджета достиг максимума с января 2004 г. на уровне 7,9% ВВП, а за последние 137 месяцев только в пяти случаях дефицит текущего счета был незначительно больше, чем в настоящее время.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Новокузнецк

Карма: +3.80

Регистрация: 29.08.2013

Сообщений: 138

Читатели: 0

Регистрация: 29.08.2013

Сообщений: 138

Читатели: 0

Финансовый кризис: возможность все более отчетлива

Михаил Ершов, Главный директор по финансовым исследованиям Института энергетики и финансов, доктор экономических наук 31 авг 2015

Мировая финансовая система вступает в долгосрочную полосу турбулентности. России необходимо работать над созданием системы защиты от внешних рисков

Падение на китайском фондовом рынке в июне 2015 года было предвестником масштабного снижения мировых фондовых индексов в конце августа (см. график 1).

Хотя затем рынки и развернулись, в значительной степени отыграв потери, участники понимают, что существует угроза вторичного, более глубокого падения некоторое время спустя (как это иногда бывало раньше).

Эти события были ожидаемы, поскольку масштабная накачка ликвидности со стороны центральных банков ведущих стран в ходе борьбы с последним финансовым кризисом привела к избытку средств, которые ищут сферы для вложений. В условиях дешевизны процентных ставок это приводит к объемным вложениям финансовых ресурсов в различные активы (в первую очередь в акции), что вызывает неоправданный рост их цен и ведет к перегреву рынков, повышая вероятность очередного финансового кризиса. «Мы находимся в гигантском пузыре активов, который может лопнуть в любой момент», — считает крупный финансовый инвестор Марк Фабер*.

Кроме того, участники рынка начинают более активно использовать кредитное плечо, которое отражается в увеличении показателя так называемого маржинального долга (margin debt), показывая формирование больших пузырей внутри финансовой системы, и свидетельствует о формировании потенциала ее дестабилизации. Обратим внимание при этом на падения, которые следовали после роста этого показателя в прошлом (см. график 2).

Подчеркнем, что американский фондовый рынок по ряду показателей сейчас находится на уровне, превышающем предкризисные перегревы прошлого — пузыря технологических акций dotcom 2000–2001 годов и ипотечного пузыря 2005–2007 годов (см. график 3). Напомним, что после обоих пиков произошло масштабное падение котировок (см. график 4).

Американский фондовый рынок перегрет

Отметим также, что показатель P/E превышает свои предкризисные пики и для мира в целом (см. график 5), что, естественно, говорит о растущих рисках обвала.

Рост пузырей проявляется и в другом показателе, который имеет большой потенциал дестабилизации финансовой системы, — в крайне высоком уровне производных финансовых инструментов.

Так, у пятерки крупнейших американских банков деривативы превышают активы более чем в 30 раз (см. график 6), что фактически почти на 30% больше предкризисного максимума (2007 год). При этом для банков из топ-25 это превышение составляет 22 раза — это больше предкризисного уровня на 45%. У отдельных банковских холдингов разрыв часто составляет свыше 50 раз, что заставляет со всей тщательностью подойти к оценке устойчивости их балансов и уровня рисков финансовой системы в целом. Действительно, рост объемов деривативов у банков может быть следствием «оптимизации» балансов, попыток минимизировать риски и т. д. Однако следует помнить, что подобные аргументы, обосновывающие быстрый рост деривативов, приводились и до кризиса 2008 года, но в итоге именно деривативы усилили развитие кризисных процессов. Напомним также, что известный американский инвестор Уоррен Баффетеще в 2002 году заметил, что деривативы являются бомбой замедленного действия, и позже назвал их финансовым оружием массового поражения.

Причем у финансовых кризисов отмечается своя периодичность — шесть-восемь лет, не совпадающая с очередностью известных циклов («кондратьевский» и др.; см. график 7).

Это дает возможность предположить две вещи: либо у кризисов в финансовой сфере действительно особая периодичность, либо они имеют искусственный, рукотворный характер, то есть провоцируются для решения неких системных задач (передел сфер влияния, собственности и др.).

В соответствии с этими циклами 2015–2016 годы могут стать временем серьезных финансовых осложнений в мире. По мнению другого известного финансиста Джима Роджерса, в течение ближайших года-двух мы увидим огромные проблемы на мировом финансовом рынке**. При этом многие международные эксперты считают, что падение рынков может составить даже более 50%, и это лишь дело времени, поскольку фундаментальные перекосы не устраняются, а лишь обостряются.

Напряжение, уже отмечающееся на отдельных рынках, заставляет некоторых ведущих участников создавать антикризисную подушку безопасности, которая может позволить пережить финансовые потрясения и сохранить позиции в условиях возможных кризисных обострений. Так, Китай в июне резко и масштабно (более чем на 50%) увеличил свои золотые запасы (см. график.

Россия тоже наращивает свой золотой запас. Более того, размер золотовалютных резервов России сейчас превышает величину всей рублевой эмиссии (денежной базы) почти вдвое. По этому критерию рубль находится в категории обеспеченных валют, и об этом необходимо напоминать рынку (см. график 9). Более того, западные эксперты также указывают на это обстоятельство, говоря, что Россия — страна с валютой, обеспеченной золотом, и лишь вопрос времени, когда она это преимущество реализует***.

Михаил Ершов, Главный директор по финансовым исследованиям Института энергетики и финансов, доктор экономических наук 31 авг 2015

ИТАР-ТАСС/ СЕРГЕЙ ФАДЕИЧЕВ

Мировая финансовая система вступает в долгосрочную полосу турбулентности. России необходимо работать над созданием системы защиты от внешних рисков

Падение на китайском фондовом рынке в июне 2015 года было предвестником масштабного снижения мировых фондовых индексов в конце августа (см. график 1).

Мировые фондовые индексы

Хотя затем рынки и развернулись, в значительной степени отыграв потери, участники понимают, что существует угроза вторичного, более глубокого падения некоторое время спустя (как это иногда бывало раньше).

Эти события были ожидаемы, поскольку масштабная накачка ликвидности со стороны центральных банков ведущих стран в ходе борьбы с последним финансовым кризисом привела к избытку средств, которые ищут сферы для вложений. В условиях дешевизны процентных ставок это приводит к объемным вложениям финансовых ресурсов в различные активы (в первую очередь в акции), что вызывает неоправданный рост их цен и ведет к перегреву рынков, повышая вероятность очередного финансового кризиса. «Мы находимся в гигантском пузыре активов, который может лопнуть в любой момент», — считает крупный финансовый инвестор Марк Фабер*.

Кроме того, участники рынка начинают более активно использовать кредитное плечо, которое отражается в увеличении показателя так называемого маржинального долга (margin debt), показывая формирование больших пузырей внутри финансовой системы, и свидетельствует о формировании потенциала ее дестабилизации. Обратим внимание при этом на падения, которые следовали после роста этого показателя в прошлом (см. график 2).

Рост «маржинального долга» (margin debt)

Подчеркнем, что американский фондовый рынок по ряду показателей сейчас находится на уровне, превышающем предкризисные перегревы прошлого — пузыря технологических акций dotcom 2000–2001 годов и ипотечного пузыря 2005–2007 годов (см. график 3). Напомним, что после обоих пиков произошло масштабное падение котировок (см. график 4).

Американский фондовый рынок перегрет

Котировки индекса S&P 500

Отметим также, что показатель P/E превышает свои предкризисные пики и для мира в целом (см. график 5), что, естественно, говорит о растущих рисках обвала.

Мир: отношение цены акции к доходу

Рост пузырей проявляется и в другом показателе, который имеет большой потенциал дестабилизации финансовой системы, — в крайне высоком уровне производных финансовых инструментов.

Так, у пятерки крупнейших американских банков деривативы превышают активы более чем в 30 раз (см. график 6), что фактически почти на 30% больше предкризисного максимума (2007 год). При этом для банков из топ-25 это превышение составляет 22 раза — это больше предкризисного уровня на 45%. У отдельных банковских холдингов разрыв часто составляет свыше 50 раз, что заставляет со всей тщательностью подойти к оценке устойчивости их балансов и уровня рисков финансовой системы в целом. Действительно, рост объемов деривативов у банков может быть следствием «оптимизации» балансов, попыток минимизировать риски и т. д. Однако следует помнить, что подобные аргументы, обосновывающие быстрый рост деривативов, приводились и до кризиса 2008 года, но в итоге именно деривативы усилили развитие кризисных процессов. Напомним также, что известный американский инвестор Уоррен Баффетеще в 2002 году заметил, что деривативы являются бомбой замедленного действия, и позже назвал их финансовым оружием массового поражения.

Крупнейшие американские финансовые холдинги - держатели деривативов

Причем у финансовых кризисов отмечается своя периодичность — шесть-восемь лет, не совпадающая с очередностью известных циклов («кондратьевский» и др.; см. график 7).

Цикличность провалов

Это дает возможность предположить две вещи: либо у кризисов в финансовой сфере действительно особая периодичность, либо они имеют искусственный, рукотворный характер, то есть провоцируются для решения неких системных задач (передел сфер влияния, собственности и др.).

В соответствии с этими циклами 2015–2016 годы могут стать временем серьезных финансовых осложнений в мире. По мнению другого известного финансиста Джима Роджерса, в течение ближайших года-двух мы увидим огромные проблемы на мировом финансовом рынке**. При этом многие международные эксперты считают, что падение рынков может составить даже более 50%, и это лишь дело времени, поскольку фундаментальные перекосы не устраняются, а лишь обостряются.

Напряжение, уже отмечающееся на отдельных рынках, заставляет некоторых ведущих участников создавать антикризисную подушку безопасности, которая может позволить пережить финансовые потрясения и сохранить позиции в условиях возможных кризисных обострений. Так, Китай в июне резко и масштабно (более чем на 50%) увеличил свои золотые запасы (см. график

.Официальные запасы золота Китая

Россия тоже наращивает свой золотой запас. Более того, размер золотовалютных резервов России сейчас превышает величину всей рублевой эмиссии (денежной базы) почти вдвое. По этому критерию рубль находится в категории обеспеченных валют, и об этом необходимо напоминать рынку (см. график 9). Более того, западные эксперты также указывают на это обстоятельство, говоря, что Россия — страна с валютой, обеспеченной золотом, и лишь вопрос времени, когда она это преимущество реализует***.

Отредактировано: Дмитрий-Сибиряк - 01 сен 2015 13:22:51

Делай, что должно, и будь, что будет

Сейчас на ветке:

8,

Модераторов: 0,

Пользователей: 0,

Гостей: 1,

Ботов: 7