Большой передел мира

269,759,557

525,046

Архангельск

50 лет

Карма: +2,087.93

Регистрация: 27.10.2008

Сообщений: 4,257

Читатели: 1

Регистрация: 27.10.2008

Сообщений: 4,257

Читатели: 1

Цитата: DeC от 19.03.2023 10:38:35Путин совершил рабочую поездку в Мариуполь

Путин прилетел в Мариуполь на вертолете. За рулем автомобиля он объехал несколько районов города, совершая остановки. Глава государства также осмотрел береговую линию Мариуполя в районе яхт-клуба, здание театра, памятные места города.

В микрорайоне Невский президент поговорил с жителями города. По приглашению одной из семей Путин зашел к ним домой

Путин провел совещание в командном пункте СВО в Ростове-на-Дону

Президент заслушал доклады начальника Генерального штаба ВС РФ Валерия Герасимова и ряда военачальников

Блин, мужикам из ФСО надо памятники из золота в натуральную величину по всей стране ставить пачками за их работу!

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Мировой банковский кризис раскидывает свои «щупальца» на все больший спектр стран, находя новых жертв. То, что начиналось в начале марта достаточно безобидно с крипто-банка Silvergate - спустя две недели привело к коллапсу финансового монстра уровня Credit Suisse. Кто следующий?

В 2008 году события были разнесены во времени на 9-12 месяцев, сейчас счет идет на дни.

Механизм купирования банковского кризиса хорошо известен и проверен временем – неограниченные кредитные линии по первому требованию под залог активов, оцениваемых по номиналу.

ФРС и Минфин, когда 10 дней назад дали добро на банкротство SVB (а чуть позже Signature Bank) рассчитывали на то, что их стандартные монетарные маневры сработают, как швейцарские часы, однако, даже швейцарские часы дают сбой. 50 млрд франков, которые были выделены ШНБ в конце прошлой неделе ни к чему не привели – приговор был вынесен.

Купирование кризиса доверия через вброс ликвидности спасает, но не всегда. До тех пор, пока фундаментальные проблемы с финансовой индустрией не решены, рвать банки и инвестфонды будет так, что мало не покажется.

Здесь нужно смотреть чуть шире и понять, какие процессы предшествовали мартовскому цунами на финансовых рынках?

В конце 2022 нереализованный убыток по облигациям, номинированным в долларах, составлял свыше 4.8 трлн долл (расхождение рыночной и номинальной стоимости) – эти потери были распределены на всех держателей (финансовый сектор замкнул около 3.5 трлн убытка).

Это чувствительно и очень болезненно, т.к. это самое быстрое изменение оценки рыночной позиции в облигациях за всю историю. Причем только в долларах, а есть позиции в евро, фунтах, которые также несут огромные потери.

Перед тем, как произошел разлет ставок, - на протяжении почти 13 лет эмитенты размещались и рефинансировались по нулевым ставкам, поэтому процентный шок сильнейший, а нагрузка на систему несопоставимо выше, чем в 70-80х.

Долговая нагрузка относительно доходов сейчас втрое больше, чем 50 лет назад, масштаб финансовой системы и глубина развития несопоставимо выше, плюс к этому на этот раз практически полностью отсутствовала готовность к столь масштабному и быстрому росту ставок (в 70-80е высокие ставки были нормой).

Но что еще было? События февраля 2023… Эти события примечательны тем, что на фоне высокой фоновой инфляции, низкой безработицы и сильных макроэкономических данных произошло очень резкое смещение ожиданий по ключевой ставке ФРС, которые увеличились с 5.1 до 5.65% на середину 2023.

Это привело к резкому росту доходности двухлетних облигаций правительства США с 4.07 в начале февраля до 5.1% к 8 марта, а 10-летние выросли с 3.4 до 4.1%.

К началу марта нереализованный убыток по долларовым облигациям достиг красной черты в 6 трлн долл и выше, что запустило цепочку тех событий с банками, которые всем известны.

Причины столь быстрых действий по банкротству трех банков в США (двух крупных) стали неприемлемые убытки по портфелю ценных бумаг (в основном долларовые облигации), которые достигли красной черты (основной триггер).

Помимо рыночных рисков, реализуется процентный риск и нарастает кредитный риск в банковской системе. Ситуация крайне сложная.

Бангстеры, финансовая элита, Минфин и ФРС не имели возможности ждать стабилизации макроэкономических условий, имеющих значительную инерцию, чтобы запустить процесс разворота монетарной политики. Необходимо было действовать быстро, чтобы сменить нарратив монетарного повествования и ДКП.

В итоге на конец года ожидания по ставки снизились с 5.6 до 3.8% (минус 1.4 п.п), двухлетние трежерис сбросили 1.3 п.п, а 10-летние минус 0.6 п.п.

Как сакральная жертва в лице Lehman Brothers легитимизировала QE (не дали банку 20-40 млрд, чтобы потом влить триллионы), так и кейс с SVB (не дали 10 млрд, чтобы легитимизировать разворот ДКП раньше срока инфляционной нейтрализации).

Но не все так просто. Во-первых, запустили финансовое заражение в системе и поиск уязвимых звеньев цепи, а во-вторых, имеют риск подрыва доверия и авторитета ФРС в контексте инфляционной нейтрализации.

//Spydell

В 2008 году события были разнесены во времени на 9-12 месяцев, сейчас счет идет на дни.

Механизм купирования банковского кризиса хорошо известен и проверен временем – неограниченные кредитные линии по первому требованию под залог активов, оцениваемых по номиналу.

ФРС и Минфин, когда 10 дней назад дали добро на банкротство SVB (а чуть позже Signature Bank) рассчитывали на то, что их стандартные монетарные маневры сработают, как швейцарские часы, однако, даже швейцарские часы дают сбой. 50 млрд франков, которые были выделены ШНБ в конце прошлой неделе ни к чему не привели – приговор был вынесен.

Купирование кризиса доверия через вброс ликвидности спасает, но не всегда. До тех пор, пока фундаментальные проблемы с финансовой индустрией не решены, рвать банки и инвестфонды будет так, что мало не покажется.

Здесь нужно смотреть чуть шире и понять, какие процессы предшествовали мартовскому цунами на финансовых рынках?

В конце 2022 нереализованный убыток по облигациям, номинированным в долларах, составлял свыше 4.8 трлн долл (расхождение рыночной и номинальной стоимости) – эти потери были распределены на всех держателей (финансовый сектор замкнул около 3.5 трлн убытка).

Это чувствительно и очень болезненно, т.к. это самое быстрое изменение оценки рыночной позиции в облигациях за всю историю. Причем только в долларах, а есть позиции в евро, фунтах, которые также несут огромные потери.

Перед тем, как произошел разлет ставок, - на протяжении почти 13 лет эмитенты размещались и рефинансировались по нулевым ставкам, поэтому процентный шок сильнейший, а нагрузка на систему несопоставимо выше, чем в 70-80х.

Долговая нагрузка относительно доходов сейчас втрое больше, чем 50 лет назад, масштаб финансовой системы и глубина развития несопоставимо выше, плюс к этому на этот раз практически полностью отсутствовала готовность к столь масштабному и быстрому росту ставок (в 70-80е высокие ставки были нормой).

Но что еще было? События февраля 2023… Эти события примечательны тем, что на фоне высокой фоновой инфляции, низкой безработицы и сильных макроэкономических данных произошло очень резкое смещение ожиданий по ключевой ставке ФРС, которые увеличились с 5.1 до 5.65% на середину 2023.

Это привело к резкому росту доходности двухлетних облигаций правительства США с 4.07 в начале февраля до 5.1% к 8 марта, а 10-летние выросли с 3.4 до 4.1%.

К началу марта нереализованный убыток по долларовым облигациям достиг красной черты в 6 трлн долл и выше, что запустило цепочку тех событий с банками, которые всем известны.

Причины столь быстрых действий по банкротству трех банков в США (двух крупных) стали неприемлемые убытки по портфелю ценных бумаг (в основном долларовые облигации), которые достигли красной черты (основной триггер).

Помимо рыночных рисков, реализуется процентный риск и нарастает кредитный риск в банковской системе. Ситуация крайне сложная.

Бангстеры, финансовая элита, Минфин и ФРС не имели возможности ждать стабилизации макроэкономических условий, имеющих значительную инерцию, чтобы запустить процесс разворота монетарной политики. Необходимо было действовать быстро, чтобы сменить нарратив монетарного повествования и ДКП.

В итоге на конец года ожидания по ставки снизились с 5.6 до 3.8% (минус 1.4 п.п), двухлетние трежерис сбросили 1.3 п.п, а 10-летние минус 0.6 п.п.

Как сакральная жертва в лице Lehman Brothers легитимизировала QE (не дали банку 20-40 млрд, чтобы потом влить триллионы), так и кейс с SVB (не дали 10 млрд, чтобы легитимизировать разворот ДКП раньше срока инфляционной нейтрализации).

Но не все так просто. Во-первых, запустили финансовое заражение в системе и поиск уязвимых звеньев цепи, а во-вторых, имеют риск подрыва доверия и авторитета ФРС в контексте инфляционной нейтрализации.

//Spydell

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

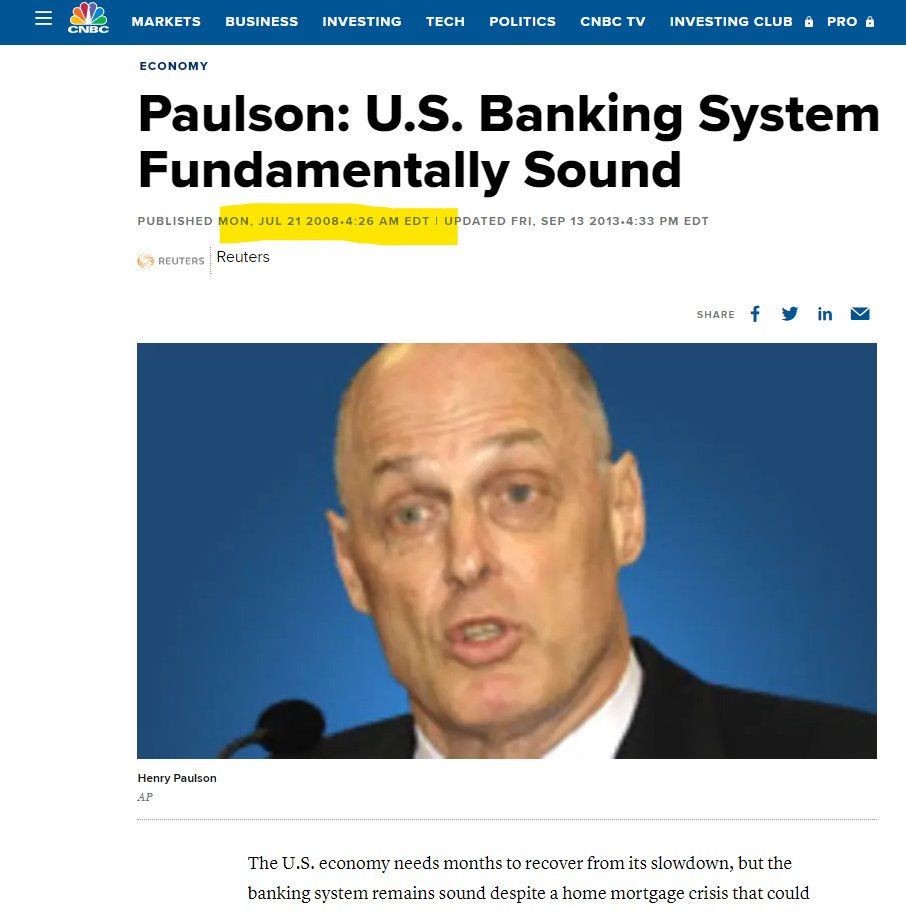

ФРС заявила, что «Позиции банковской системы США по капиталу и ликвидности сильны, а финансовая система США устойчива»

В июле 2008 года Казначейство использовало ТОЧНО ту же самую формулировку в своем пресс-релизе. Через два месяца система рухнула.

В июле 2008 года Казначейство использовало ТОЧНО ту же самую формулировку в своем пресс-релизе. Через два месяца система рухнула.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Севастополь

42 года

Карма: +5,004.22

Регистрация: 21.11.2008

Сообщений: 5,521

Читатели: 13

Регистрация: 21.11.2008

Сообщений: 5,521

Читатели: 13

Цитата: Yuri__1964 от 20.03.2023 04:26:53Можно сказать что и нет безработицы

...

Доходы домохозяйств в США на рекордно высоком уровне (уже с учётом инфляции) о как

Ну, у сша очень хитрая система расчёта безработицы. Они никогда не покажут реальное положение (как и с банками) потому что это базовый показатель влияющий на все остальные системные страновые показатели.

Здесь подробней по методику расчёта

У них есть показатель общего числа рабочей силы (Civilian noninstitutional population) - экономически активное население + потенциально экономически активное население.

Есть показатель "не активное население" (Not in labor force) – пенсионеры, домохозяйки и прочие маргиналы художники , бродящие по улицам бомжи.

И есть показатель "Рабочая сила (Civilian labor force) – это количество занятых в экономике (Employed) + количество безработных (Unemployed).

Чтобы исключить фактор манипуляций, то нужно считать общее количество тех, кто выпадает из экономической активности. Это делается очень просто (Unemployed+Not in labor force) /(делить на) Civilian noninstitutional population.

А они хитрят , берут только группу "рабочая сила" и в рамках это группы делят рабочих на безработных (Employed) / (Unemployed).

И так далее . Если же считать более адекватно и взять всех бомжей маргиналов не зарегистрированных (не имеющих рабочей квалификации, а значит и не учитываемых) то безработица будет под 7-8% от трудоспособного населения. Подвисает в целом 5-8 млн трудоспособных граждан, которые не попадают ни в безработные ни в работающие.

Я понимаю, что все страны имеют свои хитрости подсчета безработицы, но сша как "светоч демократии на холме" все же должны(даже обязаны) показывать реальный пример, но чего-то не выходит каменный цветок у них.

А так да, в США всё отлично с какой стороны не посмотри : высокие доходы, все при работе... вот только бомжи десятками тысяч вдоль дорог в палатках живут и пустующие дома разрушенные в округах стоят..зашкаливает наркомания и количество ограблений- это наверное тоже трудозанятые граждане страну так развивают..

Отредактировано: johnsib - 20 мар 2023 09:31:45

Слов нет - одни мысли...

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Военные Южной Кореи и США начали крупномасштабные учения по высадке морского десанта Ssangyong в районе города Пхохан на берегу Японского моря, сообщил корейский телеканал KBS.

Маневры проводятся в рамках учений Freedom Shield, стартовали они 13 марта и продлятся до 3 апреля. С обеих сторон в тренировках задействовали около 30 кораблей, 70 самолетов и вертолетов, десантные средства. Впервые участие примут участие 40 морпехов из Великобритании. Это первые крупномасштабные учения Ssangyong с 2018 года.

Маневры проводятся в рамках учений Freedom Shield, стартовали они 13 марта и продлятся до 3 апреля. С обеих сторон в тренировках задействовали около 30 кораблей, 70 самолетов и вертолетов, десантные средства. Впервые участие примут участие 40 морпехов из Великобритании. Это первые крупномасштабные учения Ssangyong с 2018 года.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

КНДР объяснила запуск ракеты 19 марта симуляцией ядерной контратаки

Учениями руководил лидер КНДР Ким Чен Ын, на них присутствовала его дочь Чу Э.

Учениями руководил лидер КНДР Ким Чен Ын, на них присутствовала его дочь Чу Э.

Отредактировано: DeC - 20 мар 2023 09:41:06

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

РФ в январе 2023 года вышла на первое место по поставкам природного газа в Китай - по сумме экспорта по газопроводу и в сжиженном виде, сообщает таможня КНР.

Общие поставки российского топлива составили 2,7 млрд куб. м. РФ с большим отрывом обошла других крупных поставщиков - Туркменистан и Катар (по 2,2 млрд куб. м), Австралию (1,9 млрд куб. м).

Общие поставки российского топлива составили 2,7 млрд куб. м. РФ с большим отрывом обошла других крупных поставщиков - Туркменистан и Катар (по 2,2 млрд куб. м), Австралию (1,9 млрд куб. м).

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Ордер МУС в отношении Путина может спровоцировать ядерную войну — премьер Камбоджи

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Визит лидера КНР в России - мировые СМИ ждут:

Washington Post

Визит создает условия для глобальной конфронтации, и Пекин при этом готов использовать свое партнерство с Москвой для противодействия США, даже если это означает молчаливое одобрение российской военной операции на Украине.

Wall Street Journal

Западные чиновники и аналитики по вопросам безопасности в стремлении понять намерения Китая будут тщательно анализировать формулировки Си Цзиньпина, с которыми тот выступит в Москве.

Guardian

Путин в статье для китайской газеты назвал Си Цзиньпина "добрым старым другом", а лидер КНР в свою очередь призвал к "прагматизму" в отношении Украины.

New York Times

Нынешние переговоры могут привлечь к себе более пристальное внимание, чем все другие встречи Путина и Си Цзиньпина, будь то личные встречи или же по видеосвязи (по подсчетам газеты, их было 40).

Washington Post

Визит создает условия для глобальной конфронтации, и Пекин при этом готов использовать свое партнерство с Москвой для противодействия США, даже если это означает молчаливое одобрение российской военной операции на Украине.

Wall Street Journal

Западные чиновники и аналитики по вопросам безопасности в стремлении понять намерения Китая будут тщательно анализировать формулировки Си Цзиньпина, с которыми тот выступит в Москве.

Guardian

Путин в статье для китайской газеты назвал Си Цзиньпина "добрым старым другом", а лидер КНР в свою очередь призвал к "прагматизму" в отношении Украины.

New York Times

Нынешние переговоры могут привлечь к себе более пристальное внимание, чем все другие встречи Путина и Си Цзиньпина, будь то личные встречи или же по видеосвязи (по подсчетам газеты, их было 40).

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

NY Community Bancorp покупает активы Signature Bank на сумму около $38 млрд

FDIC: депозиты Signature Bridge Bank будут переданы дочерней компании New York Community Bancorp

FDIC: депозиты Signature Bridge Bank будут переданы дочерней компании New York Community Bancorp

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Virgin Orbit готовит план на случай банкротства — Sky

Virgin Orbit plans for insolvency amid rescue talks with investors

Virgin Orbit plans for insolvency amid rescue talks with investors

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

в Tier-1 бондах некоторых азиатских банков наблюдается рекордное падение в понедельник на фоне новостей о том, что инвесторы в аналогичные бонды Credit Suisse будут обнулены — BBG

Riskiest Bonds for Some Asian Banks Fall by Record on Credit Suisse Deal

*Tier-1 бонды были созданы после глобального финансового кризиса 2008г, чтобы гарантировать, что убытки во время кризисов будут нести инвесторы, а не налогоплательщик

Riskiest Bonds for Some Asian Banks Fall by Record on Credit Suisse Deal

*Tier-1 бонды были созданы после глобального финансового кризиса 2008г, чтобы гарантировать, что убытки во время кризисов будут нести инвесторы, а не налогоплательщик

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Китай и страны Центральной Азии обсудят большой план сотрудничества на первом саммите КНР - Центральная Азия — ТАСС

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Politico: действия США в последний год ускорили сближение России, Ирана и Китая

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Россия

Карма: +27,314.53

Регистрация: 08.11.2011

Сообщений: 16,325

Читатели: 5

Регистрация: 08.11.2011

Сообщений: 16,325

Читатели: 5

Глава МИД Германии Анналена Бербок в интервью обвинила РФ в намерении дестабилизировать ситуацию в Грузии и Молдавии, никаких доказательств при этом не привела.

"Это часть стратегии России по дестабилизации обществ, которые идут по европейскому пути", - сказала Бербок в интервью испанскому изданию Pais, отвечая на вопрос, разделяет ли она опасения, что Грузия и Молдова могут перейти на сторону Москвы.

https://ria.ru/20230…38334.html

Запад хочет втянуть Молдавию и Грузию в войну с Россией. И как обычно заранее перекладывает с себя ответственность.

"Это часть стратегии России по дестабилизации обществ, которые идут по европейскому пути", - сказала Бербок в интервью испанскому изданию Pais, отвечая на вопрос, разделяет ли она опасения, что Грузия и Молдова могут перейти на сторону Москвы.

https://ria.ru/20230…38334.html

Запад хочет втянуть Молдавию и Грузию в войну с Россией. И как обычно заранее перекладывает с себя ответственность.

Массовая миграция чужих этносов в Россию и замещение ими государствообразующего русского народа является наибольшей угрозой национальной безопасности. В связи с этим, необходимо кардинальное изменение миграционной политики государства.

Россия

Карма: +27,314.53

Регистрация: 08.11.2011

Сообщений: 16,325

Читатели: 5

Регистрация: 08.11.2011

Сообщений: 16,325

Читатели: 5

США планируют передать исламистским группам в Сирии несколько десятков полноприводных пикапов с крупнокалиберными пулеметами, а также ПЗРК "Игла", ПТРК TOW и NLAW, заявили в понедельник в пресс-бюро Службы внешней разведки России.

"Директор Службы внешней разведки Российской Федерации С.Е. Нарышкин заявил, что США продолжают использовать подконтрольные им исламистские группировки в Сирии для подрыва позиций законного правительства этой страны во главе с Б. Асадом", - говорится в сообщении пресс-бюро СВР.

Отмечается, что особую роль при этом США отводят так называемой "Армии свободной Сирии". Это формирование в СВР назвали конгломератом вооруженных оппозиционных курдских и арабских отрядов, действующих в центре и на северо-востоке страны. "Через них американцы и их британские союзники ведут работу с остающимися пока в удаленных районах страны подпольными формированиями "Исламского государства"* (террористическая группировка, запрещена в РФ - ред)", - уточнили в пресс-бюро.

"В "Эт-Танфе" решаются вопросы вооружения игиловцев. В ближайшее время формируемым группам должно быть передано несколько десятков полноприводных пикапов с крупнокалиберными пулеметами, а также ПЗРК "Игла", ПТРК TOW и NLAW", - говорится в сообщении.

В СВР отметили, что тесное взаимодействие США с исламскими террористами, включая боевиков ИГ* (террористическая группировка, запрещена в России - ред.), ставит их на "одну доску". "По сути, такая деятельность США является проявлением государственного терроризма", - подчеркнули в пресс-бюро СВР.

https://ria.ru/20230…37049.html

Амеры пытаются разжечь войну везде где только можно.

"Директор Службы внешней разведки Российской Федерации С.Е. Нарышкин заявил, что США продолжают использовать подконтрольные им исламистские группировки в Сирии для подрыва позиций законного правительства этой страны во главе с Б. Асадом", - говорится в сообщении пресс-бюро СВР.

Отмечается, что особую роль при этом США отводят так называемой "Армии свободной Сирии". Это формирование в СВР назвали конгломератом вооруженных оппозиционных курдских и арабских отрядов, действующих в центре и на северо-востоке страны. "Через них американцы и их британские союзники ведут работу с остающимися пока в удаленных районах страны подпольными формированиями "Исламского государства"* (террористическая группировка, запрещена в РФ - ред)", - уточнили в пресс-бюро.

"В "Эт-Танфе" решаются вопросы вооружения игиловцев. В ближайшее время формируемым группам должно быть передано несколько десятков полноприводных пикапов с крупнокалиберными пулеметами, а также ПЗРК "Игла", ПТРК TOW и NLAW", - говорится в сообщении.

В СВР отметили, что тесное взаимодействие США с исламскими террористами, включая боевиков ИГ* (террористическая группировка, запрещена в России - ред.), ставит их на "одну доску". "По сути, такая деятельность США является проявлением государственного терроризма", - подчеркнули в пресс-бюро СВР.

https://ria.ru/20230…37049.html

Амеры пытаются разжечь войну везде где только можно.

Отредактировано: _SV_ - 20 мар 2023 10:10:27

Массовая миграция чужих этносов в Россию и замещение ими государствообразующего русского народа является наибольшей угрозой национальной безопасности. В связи с этим, необходимо кардинальное изменение миграционной политики государства.

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Канада предложила США, Ю.Корее и Японии создать четырехсторонний формат сотрудничества с целью противодействия России и Китаю — Kyodo

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

суборды Credit Suisse рухнули до 1 цента. Инвесторы потеряли всё

акции Credit Suisse – -62% на премаркете после сделки с UBS

акции Credit Suisse – -62% на премаркете после сделки с UBS

Отредактировано: DeC - 20 мар 2023 10:23:11

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Китайские СМИ отмечают, что результаты встречи Путина и Си будут совместно оглашены в день весеннего равноденствия. Отмечается как Новый год / начало всякого нового / оживление и возрождение природы во множестве стран, относящихся к культуре Великого шёлкового пути.

Но праздник не обойдёт стороной и другие страны, ту же Украину - завтра ведь также международный день кукольника, International Day of Puppetry.

Но праздник не обойдёт стороной и другие страны, ту же Украину - завтра ведь также международный день кукольника, International Day of Puppetry.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,413.13

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,349

Читатели: 54

США готовы содействовать выполнению договоренностей между Сербией и Косово – Государственный секретарь Энтони Блинкен.

Он выразил готовность США содействовать выполнению соглашения между президентом Сербии Александром Вучичем и премьер-министром самопровозглашенной республикой Косово Альбином Курти, а также реализовывать их в координации с Европейским союзом.

«США приветствуют достигнутые Косовом и Сербией при содействии ЕС договоренности относительно выполнения их соглашения о пути к нормализации отношений от 27 февраля», – заявил госсекретарь.

Он подчеркнул, что выполнение обязательств, которые взяли на себя страны, поможет ускорить их путь к членству в ЕС.

По словам Блинкена, США продолжат координировать действия с европейскими странами для того, чтобы между Белградом и Приштиной были установлены предсказуемые мирные отношения.

Он выразил готовность США содействовать выполнению соглашения между президентом Сербии Александром Вучичем и премьер-министром самопровозглашенной республикой Косово Альбином Курти, а также реализовывать их в координации с Европейским союзом.

«США приветствуют достигнутые Косовом и Сербией при содействии ЕС договоренности относительно выполнения их соглашения о пути к нормализации отношений от 27 февраля», – заявил госсекретарь.

Он подчеркнул, что выполнение обязательств, которые взяли на себя страны, поможет ускорить их путь к членству в ЕС.

По словам Блинкена, США продолжат координировать действия с европейскими странами для того, чтобы между Белградом и Приштиной были установлены предсказуемые мирные отношения.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

352,

Модераторов: 1,

Пользователей: 72,

Гостей: 217,

Ботов: 62

1a

, 3-я улица Калинина

, AHTOH

, Andrew O.

, Bards2000

, Bhrencr

, Born Rules

, Captain Obvious

, Custos

, Danton1973

, Dobryаk

, Foxhound

, Gea

, Goshanskiy

, KCE

, Kirilla Petrovich

, L_VV

, Maria G

, Marika Stanovoi

, Ogoner

, Programmist

, Rаgtime

, Saved1

, Senya

, Solai

, VVK

, Zikam

, Zu

, __Alex_loki_

, andrey_pd

, avr

, baddym

, baf63

, bar_bos

, belskif

, bmv58

, bushd

, comaliec

, don't worry2

, edl

, folk

, horrordash

, irmin21

, korumis

, mmm7

, nb99

, nesterova

, petr54

, prof

, read-only

, releyman

, siberia33

, slowpoke

, talina

, vasiliev_69

, walkcat

, Алексей Пашков

, Альбертыч

, Алёша Попович

, Андрей1971

, АнтонЛ

, БЭР

, Большой Игрок

, Гулин Сергей Петрович

, Дитя Арбата

, Ктулх Оглы

, Мишганчо

, Незайка

, Нелетная погода

, СветLana

, Свой

, балтиксити